최신보고서

목차

Ⅰ. 서론

Ⅱ. 주요 세제혜택계좌 개요와 현황

1. 주요 세제혜택계좌 개요

2. 세제혜택계좌 시장현황

Ⅲ. 세제혜택계좌의 세제적 특성 및 자산적립 실효성

1. 세제혜택계좌의 세제적 특성

2. 세제혜택계좌의 자산적립 실효성 분석

Ⅳ. 세제혜택계좌의 활용과 가계의 금융자산 배분

1. 세제혜택계좌를 통한 저축 비중 증대

2. 가계의 실적배당형 금융자산 배분 비중 변화

Ⅴ. 자산운용사에 주는 시사점 및 대응 과제

Ⅱ. 주요 세제혜택계좌 개요와 현황

1. 주요 세제혜택계좌 개요

2. 세제혜택계좌 시장현황

Ⅲ. 세제혜택계좌의 세제적 특성 및 자산적립 실효성

1. 세제혜택계좌의 세제적 특성

2. 세제혜택계좌의 자산적립 실효성 분석

Ⅳ. 세제혜택계좌의 활용과 가계의 금융자산 배분

1. 세제혜택계좌를 통한 저축 비중 증대

2. 가계의 실적배당형 금융자산 배분 비중 변화

Ⅴ. 자산운용사에 주는 시사점 및 대응 과제

- 요약

- 다수의 OECD 국가들은 자발적 가입 사적 저축에 대해서도 세제혜택 등 인센티브를 부여하고 있다. 우리나라도 1994년부터 도입된 연금저축계좌를 비롯해, IRP, ISA 등 다양한 유형의 세제혜택계좌를 운영 중이다. 세제혜택계좌 가입률과 적립액은 아직 미약하지만, 2010년대 중후반을 넘어오며 빠르게 늘어나고 있다.

동일한 금액을 일반 과세계좌, 연금저축계좌, IRP, ISA에 40년간 저축했을 때 적립자산 규모에 어떤 차이가 있는지 분석한 결과 다음과 같은 특징이 나타났다. 우선 세제혜택계좌는 일반 과세계좌 대비 자산적립 효과가 우월했다. 세제혜택계좌의 자산적립 효과는 크게 세 가지 채널을 통해 증폭된다. 첫째, 저축 납입시점의 세액공제 규모가 크면, 시간이 지나면서 적립액 증폭 효과로 나타나는데, 이로 인해 세제혜택계좌간에도 최종 적립규모에 차이가 난다. 둘째, 운용수익에 대한 과세이연 효과는 저축 기간이 길어질수록 증폭된다. 셋째, 낮은 연금소득세율의 효과로 인해 세제혜택계좌의 인출시 적립자산의 축소가 크지 않다.

세제혜택계좌의 유용성으로 인해 향후 가입자와 적립액 증가가 계속될 전망이다. 이로 인해 가계 저축에서 차지하는 세제혜택계좌의 중요성 역시 커질 것으로 보인다. 자발적 가입 세제혜택계좌가 이미 중요한 저축ㆍ투자수단으로 자리잡은 미국이나 영국에서는 세제혜택계좌의 실적배당형자산 배분 비중이 일반계좌 대비 더 높다. 우리나라도 이런 현상이 나타나고 있는데, 향후 금융투자소득세가 도입되면 최소한 신규저축에 대해서는 실적배당형자산의 배분 비중이 지금보다 더 커질 것으로 예상된다.

자산운용사들의 입장에서는 목표시장이 커지는 긍정적 효과가 기대되는 반면, 계좌를 직접 판매할 수 없는 이유로 인해 판매채널 종속화가 더 심해질 수도 있다. 세제혜택계좌의 장기적이고 체계적인 투자성격을 고려해 맞춤형 자산배분 서비스의 본격적인 준비가 필요하다. 저비용 상품의 혁신과 원활한 공급 역시 중요하다. 장기적으로는 대형 자산운용사를 중심으로 세제혜택계좌를 직접 판매하고 맞춤형 자산운용 서비스 및 상품을 제공하는 방향으로의 업무범위 확대도 필요하다.

Ⅰ. 서론

다수의 OECD 국가들은 국민들의 퇴직자산 축적을 돕기 위해 사적 저축에 대해서도 세제혜택을 축으로 하는 인센티브를 제공한다. 세제혜택의 방법은 납입 원금에 대한 소득공제 또는 세액공제, 운용수익 비과세 또는 감면 등의 조합이 중심인데, 국가에 따라 차이가 난다(OECD, 2022). 우리나라도 의무가입제도인 국민연금과 퇴직연금(퇴직금 포함) 이외의 자발적 저축에 대해 세제혜택을 부여하고 있다. 현재 세제혜택이 제공되는 대표적인 저축계좌는 연금저축계좌, 개인형퇴직연금(이하 IRP), 개인종합자산관리계좌(이하 ISA) 등이다. ISA의 경우 자산적립 효율화에 초점이 맞추어져 있었으나, 계약만기 이후 적립자산을 연금저축계좌로 전환할 때 세액공제를 제공하는 등 퇴직자산 성격도 가미되어 있다. 심각한 저출산으로 인해 개인의 자발적인 퇴직자산 적립이 중대한 국가적 과제로 부상함에 따라 세제혜택계좌의 운영 목적이 퇴직자산 축적 유도로 수렴하고 있다.

세제혜택계좌를 통한 저축 및 투자는 일반 과세계좌에 비해 자산적립 효과가 우월할 것이다. 특히 저축 및 투자 기간이 길어질수록 그 효과는 더 커질 것이다. 개인들이 유동성 상황, 세제혜택계좌 편입 가능 금융상품의 종류 등에 따라 과세계좌 활용을 선호할 수 있으나, 세제혜택계좌를 먼저 활용할 가능성이 크다. 연금저축계좌 및 IRP 납입한도가 커지고 ISA가 도입된 2013년 이후 이 계좌들의 적립금이 빠르게 늘어나고 있는데, 앞으로도 이러한 추세는 계속될 전망이다.

이와 같은 흐름은 펀드 및 ETF 등 집합투자기구를 설정 및 운용하는 자산운용사들에게 양면적 성격을 부여한다. 미국, 영국 및 우리나라 세제혜택계좌의 편입 자산군을 보면, 세제혜택계좌에는 일반 과세계좌에 비해 실적배당상품 편입 비중이 더 높은 것으로 나타난다. 이는 자산운용사들에게는 시장확대의 기회를 의미한다. 반면, 세제혜택계좌의 확산은 계좌를 직접 판매할 수 없는 자산운용사들의 판매채널 의존적인 영업구조를 더 심화시키는 계기가 될 수도 있다.

이 보고서는 자발적 가입 세제혜택계좌의 유용성을 평가하고, 세제혜택계좌의 확산이 자산운용사에 주는 시사점을 알아보기 위해 작성되었다. 2장에서는 현재 운영 중인 3대 세제혜택계좌의 개요와 현황을 정리한다. 3장에서는 각 계좌의 세제적 특성과 여기에 장기간 저축 및 투자했을 때 일반계좌 대비 어느 정도의 세제혜택을 누릴 수 있는지 알아본다. 4장에서는 세제혜택계좌의 활용이 더 확산되면 세제혜택계좌를 중심으로 개인의 위험자산 또는 실적배당형자산 배분 양상에 변화가 시작될 수 있을지 분석한다. 마지막으로 5장에서는 이러한 변화가 자산운용업에는 어떤 의미가 있는지, 그리고 대응 과제는 무엇인지 논의한다.

Ⅱ. 주요 세제혜택계좌 개요와 현황

1. 주요 세제혜택계좌 개요

세제혜택계좌는 여러 가지 형태의 세제혜택이 부여되면서 다양한 금융상품을 담을 수 있는 종합저축계좌를 의미한다.1) 비과세ㆍ감면 금융상품은 저축 및 자산축적 지원, 특정산업 지원, 저소득층 지원 등 여러 가지 정책 목적하에 개발되었는데, 적용기한종료, 세제혜택종료 등을 통해 상당수가 정리되었다.2) 가입자의 이해도를 높임과 동시에 운영의 실효성을 제고하기 위해서 세제혜택계좌를 단순하게 정리하는 정책적 시도가 이어져 왔는데, 정책변화의 특징은 다음과 같다. 첫째, 고소득층보다는 중저소득층에 상대적으로 더 많은 혜택이 돌아갈 수 있도록 세제혜택 부여방식을 소득공제방식에서 세액공제방식으로 전환하였다. 둘째, 가입자들의 노후자산 확보에 실질적인 도움이 될 수 있도록 가입한도와 공제한도를 점진적으로 늘려가고 있다. 셋째, 일반 세제혜택계좌와 연금계좌간의 연계성을 높임으로써 은퇴 이후의 안정적인 소득확보에 활용될 수 있도록 유도하고 있다.

현재 세제혜택이 제공되는 임의가입형 계좌는 연금저축계좌, IRP, ISA 등 3대 종합저축계좌로 분류된다. 세제적격 개인연금으로 지칭되기도 하는 연금저축계좌는 오랜 역사를 가진 계좌이다. 1994년 도입된 개인연금저축이 그 기원인데, 세제혜택방식, 세제혜택규모 및 저축한도 등의 제도 변화를 통해 연금저축(2000년), 연금저축계좌(2013년)로 변화되었다. 연금저축계좌의 경우 가입대상에는 제약이 없으나, 세액공제 혜택은 근로자나 자영업자와 같이 종합소득세를 납부하는 경우에만 부여된다. 가입기간이 5년 이상이어야 하며, 납입금액에 대한 한도는 연간 1,800만원 이하이다. 가입하는 금융회사의 종류에 따라 연금저축신탁, 연금저축펀드, 연금저축보험으로 구분된다. 이중 연금저축신탁은 2018년부터 판매가 중단되었다. 연금저축펀드는 자본시장법상의 집합투자기구로 운용된다. 연금저축보험은 보험업법에 따른 보험사와 체결하는 보험계약이며, 신탁이나 펀드와는 달리 정기적으로 납입하는 상품이다. 연금저축계좌는 세제혜택 및 저축한도 등이 IRP와 통합관리되며, 법적으로는 연금계좌로 통칭해 불린다.3)

IRP는 가입자의 선택에 따라 가입자가 납입한 일시금이나 사용자 또는 가입자가 납입한 부담금을 적립 및 운용하기 위하여 설정한 퇴직연금제도로서 급여의 수준이나 부담금의 수준이 확정되지 아니한 퇴직연금제도이다.4) IRP는 퇴직연금제도가 도입된 이후 법정 퇴직금 및 퇴직연금에 가입한 근로자들이 전직하거나 퇴직할 때 받은 퇴직급여를 이 계좌에 계속 적립하도록 함으로써 퇴직자산 적립의 연속성을 제고하려는 목적으로 운영되고 있다. 2017년 7월부터는 근로소득자나 자영업자 등 소득이 있는 자는 누구나 IRP에 가입할 수 있도록 가입 대상자의 범위가 대폭 넓어졌다.5) 가입자들이 이 계좌에 5년 이상 적립하고 만 55세 이후 10년 이상 연금형태로 수령할 경우 수급액에 대해 연금소득으로 과세하는 혜택이 부여된다. 편입가능자산으로는 예금, 펀드, ETF, 리츠 등으로 한정되고, 개별 주식에 대한 투자는 허용되지 않는다. 펀드를 포함한 주식형 자산의 비중은 잔고의 70%까지만 허용되고, 안전자산의 비중은 30%이상으로 유지되어야 한다.

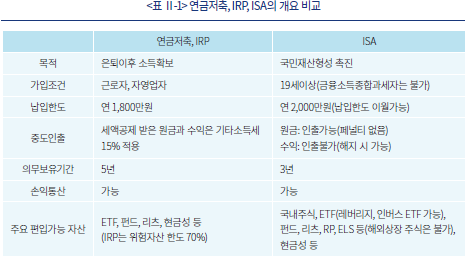

ISA는 주식투자를 포함한 금융투자상품 투자가 가능한 절세용 저축계좌이다. 만 19세 이상의 내국인이면 계좌 개설이 가능하지만, 직전 3년 동안 1회 이상 금융소득종합과세대상자는 가입대상자에서 제외된다. 1인당 1개의 계좌만 개설 가능하고, 연간납입한도는 2천만원이며 최대 5년간 1억원의 납입이 가능하다. 연간 납입한도를 채우지 못했을 경우 이월도 가능하다. <표 Ⅱ–1>에서 나타나는 바와 같이 연금저축이나 IRP에 비하여 편입가능 금융상품의 범위가 상당히 넓다. 의무만기기간인 3년이 지나면 적립금액의 연금계좌 이전이 허용되며, 이전금액의 일부를 세액공제한다. 지금까지 설명한 연금저축, IRP, ISA의 특성을 비교하여 정리하면 아래의 <표 Ⅱ-1>과 같다.

2. 세제혜택계좌 시장현황

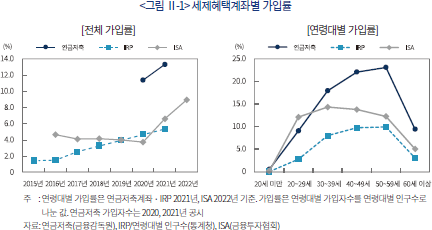

세제혜택계좌 도입 이후 가입자와 적립금액은 꾸준히 증가하고 있다. 연금저축계좌와 IRP 가입률은 2021년 기준 각각 13.3%와 5.4%이다. <그림 Ⅱ-1>에서 알 수 있듯이 IRP 가입률은 2017년부터 조금씩 빨라지고 있다. 다만, 전반적으로 아직은 연금저축계좌와 IRP 모두 가입률이 높다고 평가하기는 어렵다.6) 가장 늦게 도입된 ISA의 가입률 증가 속도가 가장 빨라서 2022년 기준 IRP 가입률을 넘어섰다. ISA 가입률의 상승세는 2021년부터 두드러지는데, 주가가 떨어졌던 2022년에도 가입률 상승세는 이어졌다. 2021년부터 국내주식 직접투자가 가능한 투자중개형 ISA가 도입되었는데, 주식 직접투자, 해외투자펀드 및 ETF 투자를 선호하는 투자자들이 ISA 가입에 적극적인 것으로 보인다. 이는 연령대별 가입률에서도 확인된다. <그림 Ⅱ-1>의 연령대별 가입률을 보면 50대의 가입률이 가장 높은 연금저축계좌 및 IRP와 달리 ISA는 30대의 가입률이 가장 높다. 20대의 경우에는 3대 계좌 중 ISA의 가입률이 가장 높은 것으로 나타난다.

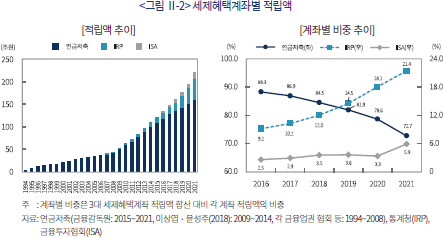

3대 세제혜택계좌의 합산 적립액은 1995년부터 연평균 20%의 속도로 늘어나 2021년말에는 220조원을 넘어섰다. 2021년말 DB와 DC를 합산한 의무가입 퇴직연금의 적립액이 249조원임을 고려할 때, 3대 세제혜택계좌의 적립액도 상당한 규모로 성장했다. 역사가 긴 연금저축계좌의 적립액은 160조원으로 전체의 72% 이상을 차지한다. 그런데 <그림 Ⅱ-2>를 보면 최근 들어 IRP와 ISA의 비중이 빠르게 커지고 있다. 특히 ISA 적립액의 비중은 2021년부터 가팔라지고 있다.7)

Ⅲ. 세제혜택계좌의 세제적 특성 및 자산적립 실효성

1. 세제혜택계좌의 세제적 특성

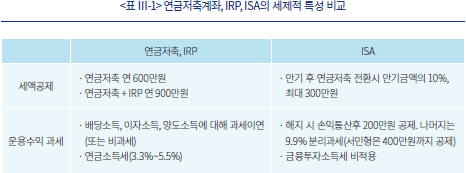

연금저축계좌와 IRP는 기본적으로 납입단계에서의 세액공제, 운용단계에서의 수익에 대한 비과세(또는 과세이연), 그리고 수급단계에서의 연금수령에 대한 연금소득과세가 허용된다. 연금저축과 IRP의 세액공제 납입한도는 각각 연간 600만원과 900만원이다. 두 계좌 모두 가입한 경우의 연간 합산 세액공제 한도 역시 900만원이다.8) 따라서 IRP에 연간 900만원을 납입하였다면 연금저축과 IRP 합산 세액공제한도를 이미 채우게 되는 것이다. 종합소득금액 4,500만원(근로소득만 있는 경우 총급여액 5,500만원) 이하 납세자는 연금저축과 IRP의 납입금액 15%(지방세를 포함할 경우 16.5%)를 세액공제 받는다. 종합소득금액 4,500만원 초과 납세자는 연금저축과 IRP의 납입금액 중 12%(지방세를 포함할 경우 13.2%)를 세액공제 받는다. 세액공제 대상 납입한도는 합산 900만원이지만, 연간 총납입한도는 합산해서 1,800만원이다. 세액공제를 받지 못하는 부분은 세후소득으로 납입하게 되는데, 운용과정에서 비과세된다는 점과 연금으로 수령할 경우 저율의 연금소득세가 부과된다는 점을 감안하면 세액공제 혜택이 없더라도 가입자는 1,800만원 한도까지 납입할 유인을 가질 수 있다.9) 운용단계에서 발생한 수익은 과세되지 않고 향후 수급단계에서 과세된다.

연금저축과 IRP의 수급단계에서의 과세는 연금소득의 수입시기에 이루어진다. 55세 이상 연령, 가입일로부터 5년 경과, 연금수령한도에 기반한 분할 수급 등의 법정 요건을 충족한 가입자가 연금수령 개시를 신청한 후 인출가능하다.10) 소득세법상 이렇게 지급받은 연금소득은 원칙상 종합소득으로 과세된다.11) 다만, 연내 합계 1,200만원 이하 연금계좌에서 발생한 연금소득은 원칙상 분리과세된다.12) 연내 합계 1,200만원 이하의 연금소득이 있는 거주자도 본인의 선택에 의해 해당 소득을 종합소득 과세표준에 합산할 수 있다. 최근에는 소득세법 개정(법률 제19563호)을 통해, 연금계좌에서 발생한 연금소득이 연내 합계 1,200만원을 초과하는 경우도 납세자가 분리과세 또는 종합과세를 선택할 수 있도록 하였다.13) 따라서 연금계좌에서 발생한 연금소득은 수령금액에 상관없이 선택적 분리과세가 가능해졌다. 연금소득을 분리과세하는 경우, 적용 세율은 연금을 수령하는 연령에 반비례한다. 해당 적용 세율은 70세 미만이면 수령액의 5%, 70세 이상 80세 미만이면 4%, 80세 이상이면 3%이다.14) 연내 합계 1,200만원을 초과하는 연금소득에 대해 종합소득 세율을 적용하지 않으려는 경우, 분리과세연금소득 외의 연금소득에 대해 15%(지방세를 포함할 경우 16.5%) 세율을 적용할 수 있다.

ISA는 세후소득으로 납입이 이루어지기 때문에 납입단계에서는 소득공제나 세액공제와 같은 세제혜택이 없다. 운용단계에서 발생하는 수익에 대해서는 해지 시 과세되는데, 계좌 내 상품 및 기간 간 손익통산 후 순소득에 대해 200만원까지 공제되고, 200만원을 초과하는 순소득은 9.9% 세율로 분리과세된다. ISA 적립금은 만기 시 연금계좌로 이체가 허용된다. 연금저축계좌와 IRP 등 연금계좌 연간 납입한도인 1,800만원을 다 채운 경우라 하더라도 ISA 만기 시 전액 또는 일부를 연금계좌로 이체할 수 있다. 연금계좌로 이체된 ISA 만기금액 중 10%, 최대 300만원까지 추가 세액공제가 허용된다. ISA에서 연금계좌로 이체된 금액에 대해서도 운용단계의 과세이연, 수급단계의 연금소득세 적용은 동일하다. 연금저축계좌, IRP, ISA에 적용되는 세제적 특성을 정리하면 아래의 <표 Ⅲ –1>과 같다.

2. 세제혜택계좌의 자산적립 실효성 분석

일반 과세계좌 대비 세제혜택계좌의 자산적립 효과가 상대적으로 얼마나 더 클지를 파악하는 것은 세제혜택계좌의 설계와 가입자들에 의한 활용에 있어서 중요한 의미를 가진다. 이에 본 절에서는 세제혜택이 주어지는 연금저축계좌, IRP, ISA를 장기간 운용할 경우 일반계좌에 비해 자산적립 측면에서 어느정도의 차이가 있는지 분석한다.

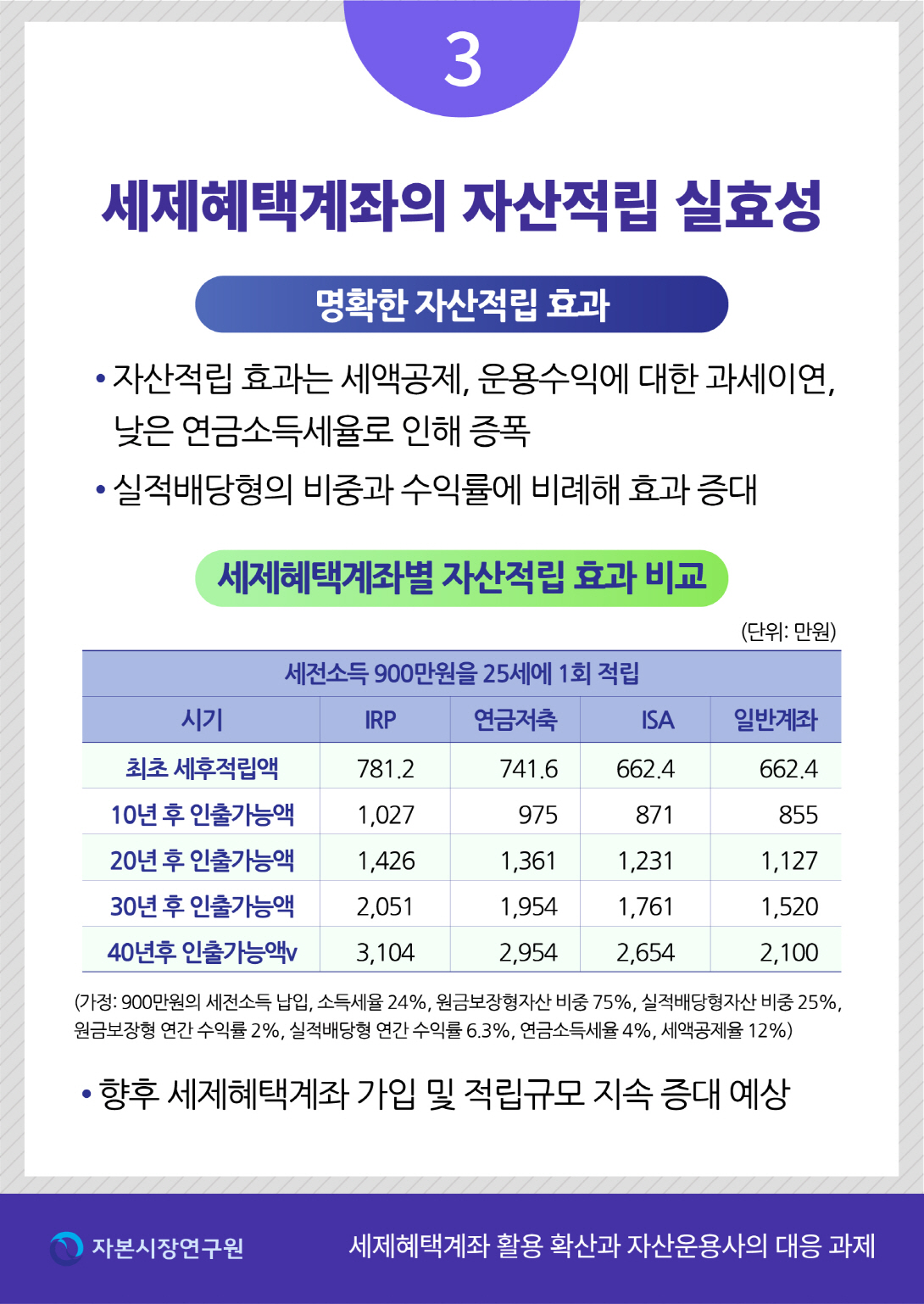

먼저 세제혜택계좌의 자산적립 실효성을 분석하기 위해서 9백만원의 세전소득이 세제혜택계좌 및 일반계좌에 납입되었을 때 어떠한 차이가 나타나는지를 살펴본다. 납입액을 9백만원으로 설정한 것은 비교대상이 되는 세제혜택계좌에 대한 최대 세액공제 납입한도가 9백만원으로 설정되어 있음을 감안하였다. 네 가지 계좌를 동등하게 비교하기 위해서 납입금액은 9백만원의 세전소득으로 동일하게 설정하였다. 소득세율은 중위소득을 포함하기 위하여 24% 세율구간으로 선택하였다.15) 여기에 추가적으로 지방소득세 2.4%를 반영하여 실질적인 세금납부 상황을 반영하였다. 9백만원의 납입금액에 대해 적용되는 소득세율구간은 26.4%(24% + 2.4%)로 가정한다. 계좌에 편입될 수 있는 자산은 원금보장형자산과 실적배당형자산으로 구분하였다.16)

기본 가정하에서 각각의 계좌에 대한 자산구성 비중은 원금보장형 75%와 실적배당형 25%로 설정하였다. 원금보장형과 실적배당형의 비중에 대한 가정은 한국은행 자금순환표의 2021년 기준 가계금융자산상의 현금성자산 비중과 투자성 자산 비중을 참조하였다.17) 원금보장형의 연간 수익률은 2.0%로 설정하였다. 이는 2019년에서 2021년까지 3년간 퇴직연금 원금보장형의 수익률이 연평균값으로 1.6%를 기록하였다는 점과 2023년 이후 예적금금리가 4%대까지 상승하였다는 점을 감안한 것이다. 실적배당형 수익률은 6.3%로 설정하였다. 2019년에서 2021년까지 3년간 퇴직연금 실적배당형의 수익률이 연평균값으로 7.8%를 기록하였다는 점과 2020년의 주가상승이 이례적인 수준이었다는 점을 감안하여 6.3%로 조정하였다.18) 일반계좌에서는 과세이연이 가능하지 않으므로 매년 발생한 수익에 대해 과세하는 것으로 가정하였다. 원금보장형자산으로부터 발생하는 이자수익에 대해서는 15.4%의 이자소득세가 원천징수되며, 추가적인 금융종합과세는 없는 것으로 설정하였다. 실적배당형자산으로부터 발생하는 소득에 대해서는 금융투자소득세가 부과되며, 22%의 분리과세를 가정하였다.

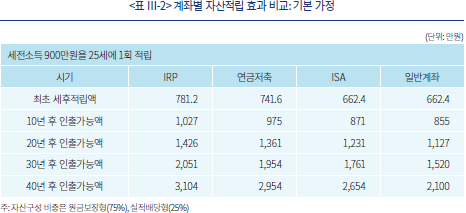

동일한 세전금액을 각각의 계좌에 적립하여 장기간 운용하였을 때 자산적립 효과의 차이는 상당히 뚜렷하게 나타난다. 세제혜택계좌를 통해 저축할 경우 일반 과세계좌 대비 적립수준이 더 높으며, 세제혜택계좌간에도 세제혜택 부여방식에 따라 적립효과가 달라진다. 9백만원의 세전소득을 25세에 적립하여 64세까지 40년간 운용할 경우 일반 과세계좌에서는 적립금과 운용수익 총액이 2,100만원이었다. 세제혜택계좌인 IRP, 연금저축, ISA에 40년간 운용할 경우 연금소득세를 차감한 세후 연금인출가능 총액은 각각 3,104만원, 2,954만원, 2,654만원으로 나타났다. 일반계좌와 세제혜택 효과가 가장 큰 IRP간의 격차는 40년 기준 1,004만원으로 나타났다. 이는 세제혜택계좌를 통한 운용이 일반계좌에 비해 가입자에게 유리함을 보여주는 결과이다. 자산적립 효과를 정리하면 아래의 <표 Ⅲ–2>와 같다.

세제혜택이 자산적립에 영향을 미치는 효과는 세 가지 경로로 구분해 볼 수 있다. 먼저 납입시점의 세액공제는 운용가능한 최초금액에서 차이를 가져온다. <표 Ⅲ–2>에 의하면 지방소득세 포함 26.4%의 소득세율 구간을 가정한 상태에서 9백만원의 세전소득을 각각의 계좌로 납입할 경우 일반계좌와 ISA의 세후적립액은 662.4만원으로 동일하다. 반면 연금저축의 경우 600만원에 대해 13.2%(총급여 5,500만원 초과)의 세액공제가 이루어지기 때문에 실질적인 최초적립액은 741.6만원이 된다. IRP의 경우 900만원에 대해 13.2%(총급여 5,500만원 초과)의 세액공제가 이루어지기 때문에 실질적인 최초적립금은 781.2만원이다. 세액공제로 인해 동일한 세전 9백만원의 적립금이 실질적으로는 다른 액수로 납입되는 결과가 나타나며, 운용기간이 길어질수록 이러한 최초적립액의 차이가 증폭된다.

세제혜택이 자산적립에 영향을 미치는 두 번째 경로는 운용과정에서 발생하는 수익에 대한 과세이연이다. <표 Ⅲ–2>에서 나타난 일반계좌 및 세제혜택계좌의 수익증가 경로를 살펴보면 일반계좌의 수익증가 속도가 뚜렷하게 느림을 알 수 있다. 이는 일반계좌의 경우 매년 발생하는 소득에 대해 과세가 이루어지기 때문에 차기년도의 투자원금이 세제혜택계좌만큼 늘어날 수 없기 때문이다. 일반계좌와 ISA에는 세액공제혜택이 없기 때문에 최초 세후적립액이 동일하다. 그러나 이후의 자산증가 경로는 상당히 차이가 난다. 일반계좌 적립금에 대해서는 매년 운용수익에 대한 세금이 부과된다. 반면, ISA 적립금 운용수익에 대해서는 만기 해지 시 저율(9.9%) 분리과세되며, 만기 이후 연금계좌로 이전하면 과세이연이 가능하다. 따라서 ISA에서는 투자원금이 증가하는 속도가 일반계좌에 비해 빠르다. 세액공제 방식의 세제혜택이 없더라도 과세이연이라는 세제혜택이 주어진다면 자산적립에 상당한 영향을 미칠 수 있는 것이다.

세제혜택이 자산적립에 미치는 세 번째 경로는 연금소득세가 허용하는 낮은 연금소득세율이다. 연금저축, IRP, ISA는 연금으로 수령할 경우, 1,200만원까지는 낮은 연금소득세율이 적용되고, 1,200만원 초과분에 대해서는 16.5%(15% + 지방세 1.5%)로 분리과세 또는 종합과세 중에서 선택할 수 있다. 기본적으로 1,200만원까지는 저율(지방세 포함 3.3%, 4.4%, 5.5%)로 과세되기 때문에 연금소득세를 차감하더라도 적립자산의 규모가 크게 축소되지 않으며, 여전히 일반계좌에 비해 자산적립규모가 높은 수준을 유지한다.

자산적립 효과 분석을 통해 강조할 필요가 있는 세제혜택계좌의 특성으로는 장기운용에 따른 성과가 자산적립에 큰 영향을 미친다는 점을 들 수 있다. 최초납입 이후 10년 후, 20년 후, 30년 후, 40년 후 시점에서 연금으로 인출가능한 세후 자산규모를 비교해 볼 때 처음 10년의 자산성장 규모에 비해 마지막 10년(31년~40년)의 자산성장 규모가 압도적으로 크다(<표 Ⅲ-2>). 이는 청년기에 세제혜택계좌에 가입함으로써 자산적립효과를 극대화시킬 수 있음을 의미한다.

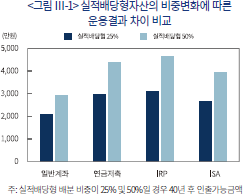

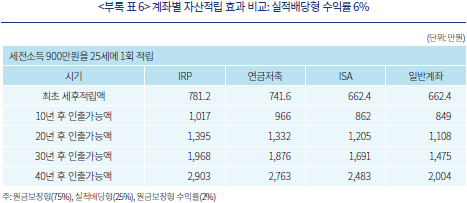

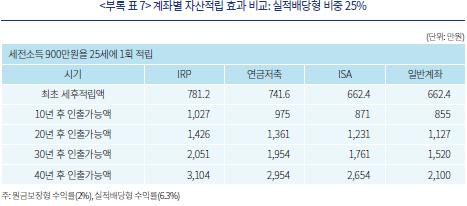

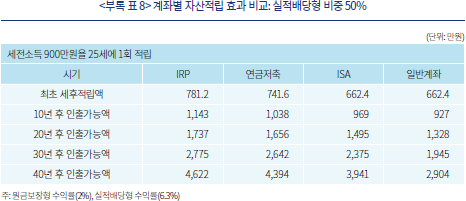

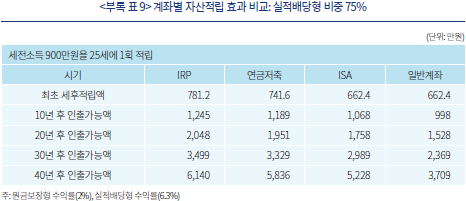

분석의 가정을 완화하여 세제혜택계좌별로 원금보장형과 실적배당형의 비중이 다르게 나타나는 점을 고려할 경우 자산적립 결과에 일부 변화가 나타난다. 이전의 분석에서는 모든 계좌에 대해 원금보장형 75%, 실적배당형 25%의 비중을 적용하였다. 퇴직연금 통계(2021년 기준)에서 확인할 수 있는 실제 각 세제혜택계좌의 자산군별 비중을 적용할 경우 연금저축의 적립금액이 상당히 축소되고, IRP와 ISA의 적립금액이 크게 늘어난다.19) 이는 실제 연금저축의 원금보장형 비중이 80%인 반면 IRP와 ISA의 원금보장형 비중은 각각 66%, 60%라는 사실에서 기인한다. 원금보장형의 비중이 줄고 실적배당형의 비중이 늘어나게 되면 평균적인 적립자산 증가효과는 뚜렷해진다. <그림 Ⅲ–1>에서 나타난 바와 같이 만일 실적배당형자산의 비중을 50%로 증가시킨 후 25% 비중일 때와 비교하면 그 적립자산 증가의 규모는 일반계좌, 연금저축, IRP, ISA에 대해 각각 804만원, 1,441만원, 1,518만원, 1,287만원으로 나타난다.20)

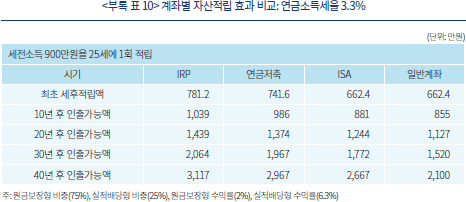

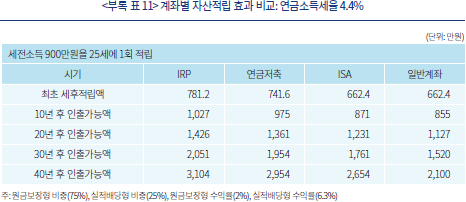

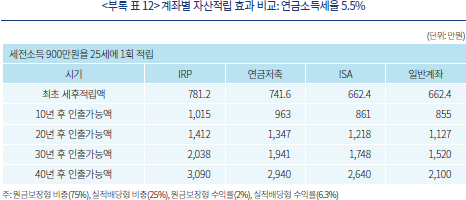

전술한 자산적립효과 분석은 25세에 1회 납입이 이루어진 후 나머지 기간에는 추가적인 적립금의 납입이 이루어지지 않는 상황을 가정하여 진행되었다. 현실적으로 세제혜택계좌에 대한 납입은 매년 반복적으로 이루어지는 경향이 있다. IRP에 대한 세액공제한도가 9백만원으로 설정되어 있다는 점을 감안할 때 매년 9백만원의 자금이 세제혜택계좌로 납입된다고 가정하여 자산적립효과를 분석해 보았다.21) 그 결과, 세제혜택계좌와 일반계좌간의 자산적립액의 차이가 더욱 커지고 있음이 관찰된다. 주요 변수를 다르게 가정한 민감도 분석 결과 실적배당형자산의 수익률 및 배분 비중이 높거나, 연금소득세율이 낮을수록 세제혜택계좌의 적립자산 증대 효과가 더 커졌다.22)

이상의 다양한 자산적립 실효성 분석결과는 세제혜택계좌를 활용할 뚜렷한 유인이 있음을 보여주고 있다. 이는 향후 세제혜택계좌로의 자금유입이 꾸준히 증가할 가능성이 높고, 국민들이 저축 및 투자 수단으로 세제혜택계좌를 우선적으로 선택할 가능성이 클 것임을 시사한다.

Ⅳ. 세제혜택계좌의 활용과 가계의 금융자산 배분

3장에서 분석한 바와 같이 세제혜택계좌를 통한 장기 저축은 일반 과세계좌를 통한 저축에 비해 유리하다. 따라서 향후에도 가입률 및 적립금액이 더 늘어날 것으로 보인다. 본 장에서는 세제혜택계좌를 통한 저축 및 투자 확산이 가계의 금융자산 배분 양상에 미칠 영향을 평가한다.

1. 세제혜택계좌를 통한 저축 비중 증대

세제혜택이 저축구조에 미치는 영향에 대한 문헌의 연구결과는 크게 두 가지로 분류된다. 먼저, 세제혜택계좌의 저축은 새로운 저축이 아니고, 일반 과세계좌로부터 이동한 저축에 불과하다고 보는 문헌들이 있다(Chetty et al., 2014; Gale & Scholz, 1994). 이들에 따르면 개인들은 생애주기 동안의 소비 평탄화를 위해 소득이 높은 젊은 연령대에 저축을 하지만, 세제혜택이 제공된다 하더라도 필요한 소비를 줄이고 추가로 저축하지 않는다. 특히, 추가저축 여력이 부족한 중저소득층은 세제혜택계좌에 기존 저축을 옮겨 세제혜택을 누릴 뿐이다.

다른 한편의 문헌들은 세제혜택계좌로 새로운 추가 저축이 발생하며, 일반 과세계좌의 저축 감소가 발견되지 않는다고 본다(Goodman, 2020; Chan et al., 2022). 이 문헌들은 다음과 같은 논리로 설명한다. 세제혜택계좌에 가입하는 개인은 금융자산 보유가 많고 소득이 높은 계층이며, 따라서 새로운 소득흐름으로 충분히 추가 저축할 여력이 있다. 그리고 세제혜택계좌 적립금은 유동성이 떨어져 유동성 보유 또는 예비적 동기로 저축하는 사람들은 이를 선호하지 않는다.

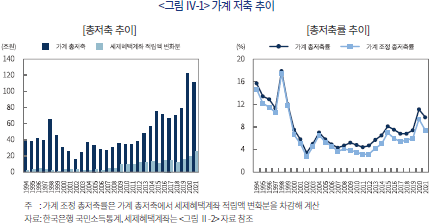

사용한 데이터나 방법론에 따라 기존 문헌들의 결과가 많이 달라서 아직은 세제혜택의 제공으로 인해 일반 과세계좌의 저축이 줄어들 것인지에 대해 결론 내리기 어렵다. 다만, 전체 가계 저축에서 차지하는 세제혜택계좌 저축의 비중이 올라간다는 시각은 동일하다. 전술한 바와 같이 우리나라에서도 자발적 가입 세제혜택계좌에 대한 제도가 2013년부터 많이 바뀌었다. 세제혜택계좌 제도의 변화 이후 가계 전체의 저축률과 저축 수단에 어떤 변화가 있었는지 저축률 추세를 중심으로 잠시 살펴보자. <그림 Ⅳ-1>에 따르면, 가계의 총저축률은 2006년부터 4% 중후반대로 떨어진 후 2013년부터 반등했는데, Covid-19 시작 직전인 2019년까지 6% 후반대에서 8% 초반대를 유지했다. 세제혜택계좌 적립액 증가분을 제외한 총저축률(이하 가계의 조정 총저축률) 역시 유사한 양상을 보였다. 2007~2012년까지 3% 중반대에서 4% 초반대 범위를 유지하던 가계의 조정 총저축률은 2013년부터 상승하는 추세다. 즉, 세제혜택계좌 관련 제도 변화와 적립액 증가에도 불구하고 일반 과세계좌를 통한 저축이 줄어드는 양상은 발견되지 않는다.23)

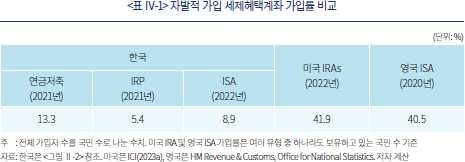

세제혜택계좌 제도 변화가 아직 저축 수단의 구조적 변화에 영향을 미치지 못하고 있는 것은 낮은 가입률과 미약한 저축 금액 때문일 가능성이 있다. 우리나라 연금계좌(연금저축계좌 및 IRP) 및 ISA와 유사한 성격을 가지는 미국 IRAs와 영국 ISA는 오랜 역사를 지니고 있으며, 가입률이 40%를 넘는다. 우리나라 연금저축계좌는 긴 역사를 지니고 있음에도 여전히 가입률이 13.3%에 불과하며, IRP와 ISA 역시 가입자가 빠르게 늘고 있으나 아직 가입률이 10%에도 미치지 못한다.

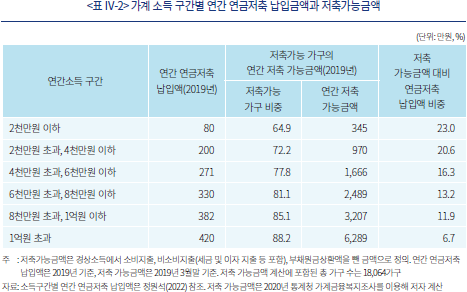

가입자들의 세제혜택계좌 연간 납입금액도 크지 않다. 2019년 기준 소득구간별 연간 연금저축계좌 납입액을 살펴보면 소득이 높아도 세액공제한도 이상까지 납입하지 않는 것으로 나타났다(정원석, 2022). 통계청 가계금융복지조사를 활용해 동일한 연간소득 구간별 가구당 저축 가능금액을 추정하고, 연금저축 납입액이 어느정도 비중을 차지하는지 살펴본 결과 소득이 올라갈수록 그 비중은 미미했다. 1억원 초과 소득구간에 포함되는 가계의 경우 그 비중이 6.7%에 불과했다. 소득이 높은 구간으로 갈수록 연금저축을 절세 활용 수단 정도로 생각하고 있을 가능성이 있으며, 따라서 일반 과세계좌를 통한 저축에 큰 변화가 없었을 것이다.

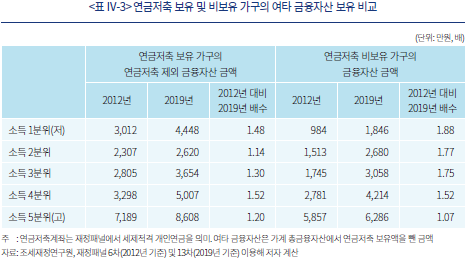

다만, 저소득층의 연금저축 납입액이 저축 가능금액에서 차지하는 비중은 20%를 넘어서고 있다. 따라서 이 계층에서는 세제혜택계좌 가입률이 더 늘어나고 납입금액이 커지면 일반 과세계좌를 통한 저축이 영향을 받을 가능성도 배제하기 어렵다. 세제혜택계좌 제도 변화가 본격화되기 직전인 2012년과 Covid-19 시작 직전인 2019년의 소득분위별 금융자산 보유 금액 변화를 살펴보자.24) 분석의 핵심은 연금저축 보유 가구와 비보유 가구의 연금저축을 제외한 여타 금융자산 보유금액의 변화 정도를 확인하는 것이다. 중저소득층인 소득 1~3분위에서는 연금저축을 보유하지 않은 가구에서 여타 금융자산 증가 폭이 더 큰 것으로 나타났다. 반면 소득 5분위에서는 연금저축을 보유한 가구에서 여타 금융자산의 증가 정도 역시 더 큰 것으로 확인된다. 고소득층에서는 연금저축 보유가 여타 금융자산 보유에 큰 영향을 주지 않았지만, 중저소득층에서는 그렇지 않았다.25)

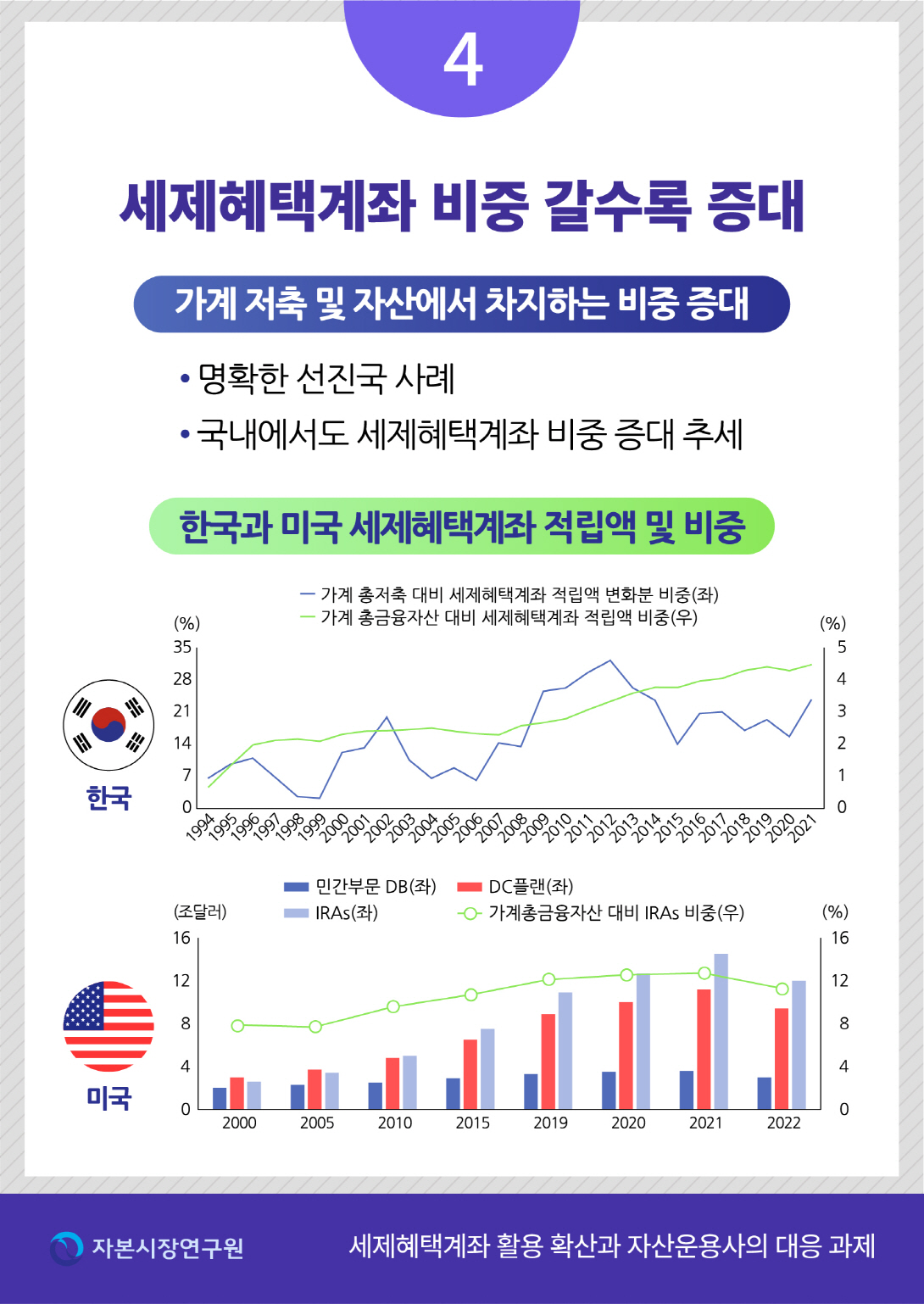

위 분석 결과는 연금저축을 포함한 세제혜택계좌 가입률이 현재보다 더 늘어나고 적립액이 커지면, 일반 과세계좌에서 세제혜택계좌로의 저축 이동이 가시화될 가능성이 있음을 시사한다. 이러한 변화는 중저소득층에서 먼저 나타날 것으로 보인다. 만약 고소득층이 세액공제한도를 넘어 저축한도까지 세제혜택계좌에 납입하기 시작하면 계좌간 저축 이동 속도가 더 빨라질 것이다. 가계 전체의 저축이나 금융자산에서 차지하는 세제혜택계좌의 비중도 점진적으로 상승하고 있다. 이러한 현상은 이미 미국에서도 발견된다. 미국의 경우 IRAs만 고려해도 가계 총금융자산의 12% 내외에 이르며, 그 비중은 계속해서 올라가고 있다. 우리나라의 경우 세제혜택계좌의 가입이 이제 본격화되고 있음을 감안하면 향후 가계 저축 또는 총금융자산에서 차지하는 비중이 계속해서 상승할 것으로 예상된다.

2. 가계의 실적배당형 금융자산 배분 비중 변화

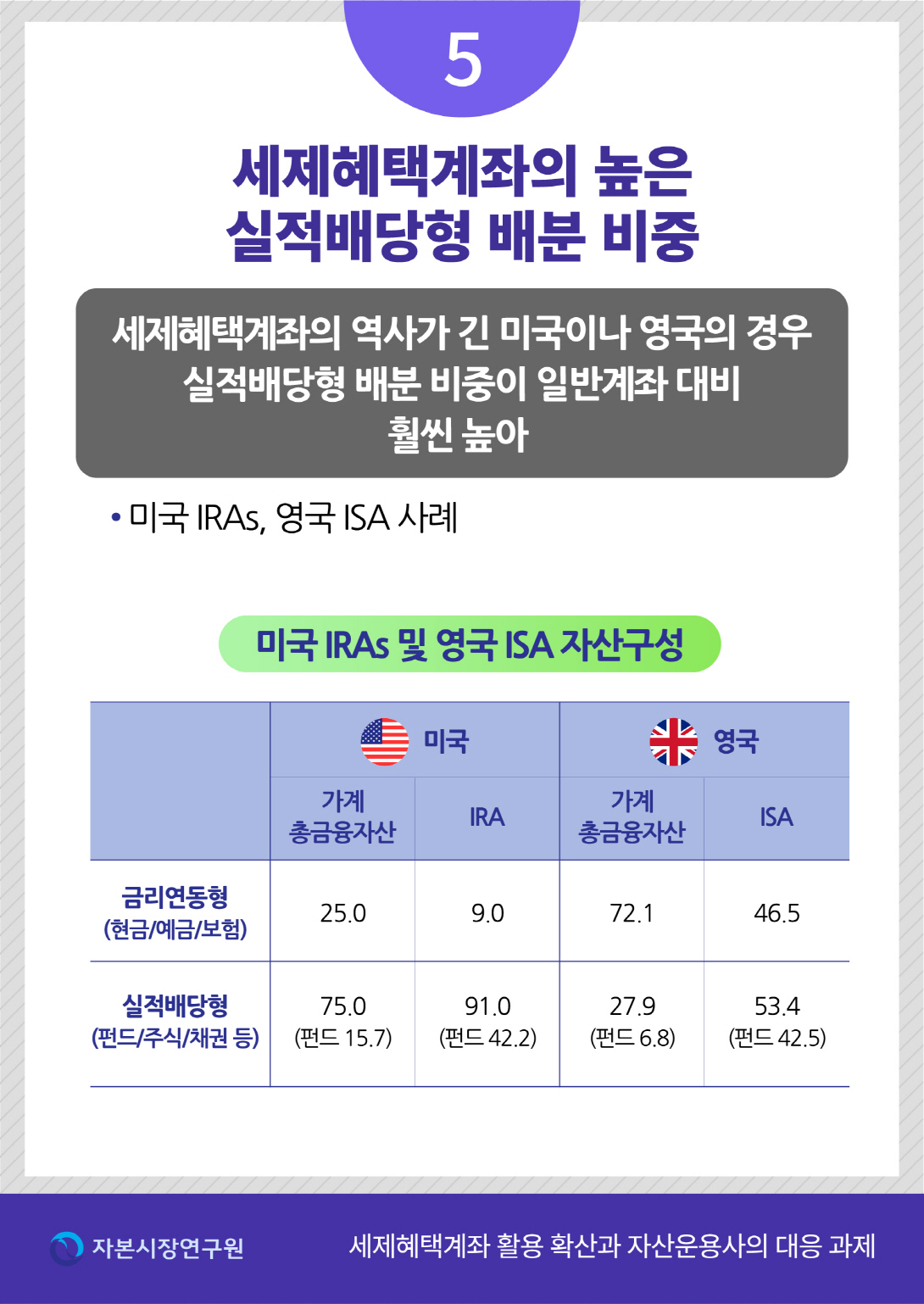

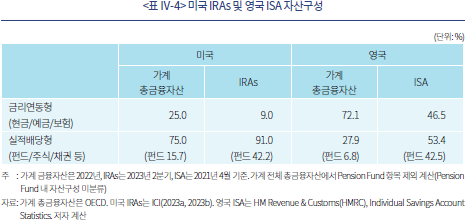

세제혜택계좌와 일반 과세계좌는 금리연동형 금융자산과 실적배당형 금융자산 배분 비중에 차이가 있을까? 우리나라 연금계좌 및 ISA와 성격이 유사한 미국 IRAs와 영국 ISA 자산구성을 가계 전체의 금융자산 구성과 비교해 보자. 두 국가 모두 세제혜택계좌의 실적배당형 배분 비중이 가계 전체 총금융자산에서 차지하는 실적배당형 배분 비중에 비해 더 높다. 가계 전체 총금융자산에서 차지하는 실적배당형의 비중은 미국이 75.0%, 영국이 27.9%로 나타났다. 미국 가계의 실적배당형 비중은 전체적으로도 굉장히 높은데, IRAs로만 좁혀서 보면 그 비중은 더 올라가 91.0%에 달한다. 영국 가계의 경우 전체적으로는 현금과 예금 등 원금보장형 비중이 압도적으로 높은데, ISA 계좌에서는 실적배당형의 비중이 높다.

문헌에서는 세율이 높은 자산을 세제혜택계좌에 편입함으로써 세후수익을 극대화할 수 있다고 주장하는데(Black, 1980), 미국과 영국의 경우 금리연동형자산 대비 실효세율이 더 낮은 것으로 알려진 주식 및 주식형펀드 등의 실적배당형자산이 세제혜택계좌에 더 높은 비율로 편입되어 있는 이유는 무엇일까?26)

동일한 저축자가 실적배당형자산을 세제혜택계좌에 더 높은 비율로 편입하는 이유는 다음과 같이 설명된다. 첫째, 예비적 저축동기가 강한 사람들은 유동성을 확보하기 위해 일반 과세계좌에 안전자산을 보유하려는 경향을 보인다(Amromin, 2001). 세제혜택계좌는 세제혜택이 주어지는 대신 인출에 대한 규제가 있으며, 그 결과 유동성이 떨어진다. 그런데 주식 및 주식형펀드 등 위험자산은 항시 가격변동의 위험에 노출되어 있어서 유동성 자금으로 활용하기 어렵고, 따라서 세제혜택계좌에 장기간 묶어두려는 경향이 있다는 것이다. 둘째, 저축 목표기간이 길거나 금융자문 서비스에 대한 접근성이 좋으면 저축자들의 위험자산 선호도가 커지는데(Changwony et al., 2021), 세제혜택계좌가 이러한 환경과 가깝다. 셋째, 투자자들은 각 자산의 세율보다는 세액규모를 더 중요하게 생각한다. 따라서 비록 세율이 낮더라도 기대수익률이 높아 전체 저축기간 동안 더 많은 세금을 납부해야 하는 자산을 세제혜택계좌에 담으려는 경향이 있다(Reed, 2023).

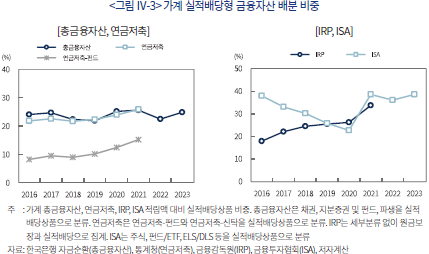

우리나라의 경우에도 세제혜택계좌의 실적배당형자산 비중이 가계 총금융자산에서 차지하는 실적배당형자산 비중을 넘어서고 있다. 가계 총금융자산에서 차지하는 실적배당형 비중은 오랫동안 20~25%의 범위에서 큰 변화가 없다. 연금저축의 실적배당형 비중이 세제혜택계좌 중 가장 낮은 편인데, 최근 들어서는 적립액 증가분의 상당부분을 연금저축펀드가 차지해 실적배당형의 비중이 올라가고 있다. 최근 가입 대상자가 확대된 IRP의 경우 실적배당형의 비중이 지속적으로 늘어나 2021년 기준 약 34% 수준까지 올라섰다. 가장 늦게 도입된 ISA의 실적배당형 비중은 2023년 6월말 기준 약 39% 수준이다.

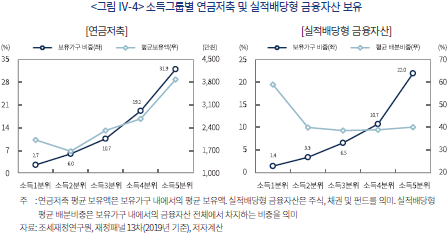

우리나라에서도 향후 세제혜택계좌의 가입률이 더 올라가고 적립금이 증가할수록 세제혜택계좌의 실적배당형자산 배분 비중이 더 상승할 것으로 예상된다. 먼저, 동일한 저축자의 계좌 유형간 실적배당형 배분 비중에 차이가 없다고 전제하더라도, 세제혜택계좌 가입률이 높은 계층은 원래 실적배당형 금융자산을 보유하고 있을 확률이 높다. 가계 미시자료를 분석해 보면, 소득이 높은 계층일수록 연금저축 가입률이 높고 보유금액도 크다. 그리고 고소득층일수록 주식 및 펀드 등 실적배당형자산을 보유하고 있는 가구의 비율이 높다(<그림 Ⅳ-4>).

동일한 저축자의 계좌 간 실적배당형 배분 비중에도 차이가 나타날 것으로 보인다. 기존 문헌에서 지적한 바와 같이 유동성 대비용 자산은 언제든지 인출 가능한 과세계좌에 적립될 가능성이 크다. 주거비 마련, 실업 대비용 등을 위해 필요한 자금을 제외한 장기저축 및 투자용 자금은 세제혜택계좌를 먼저 활용할 것으로 예상된다. 과세대상이면서 기대수익률이 높은 자산일수록, 그리고 금융회사들의 자문기능이 강화될수록 이러한 현상은 더 두드러지게 나타날 것으로 전망된다.

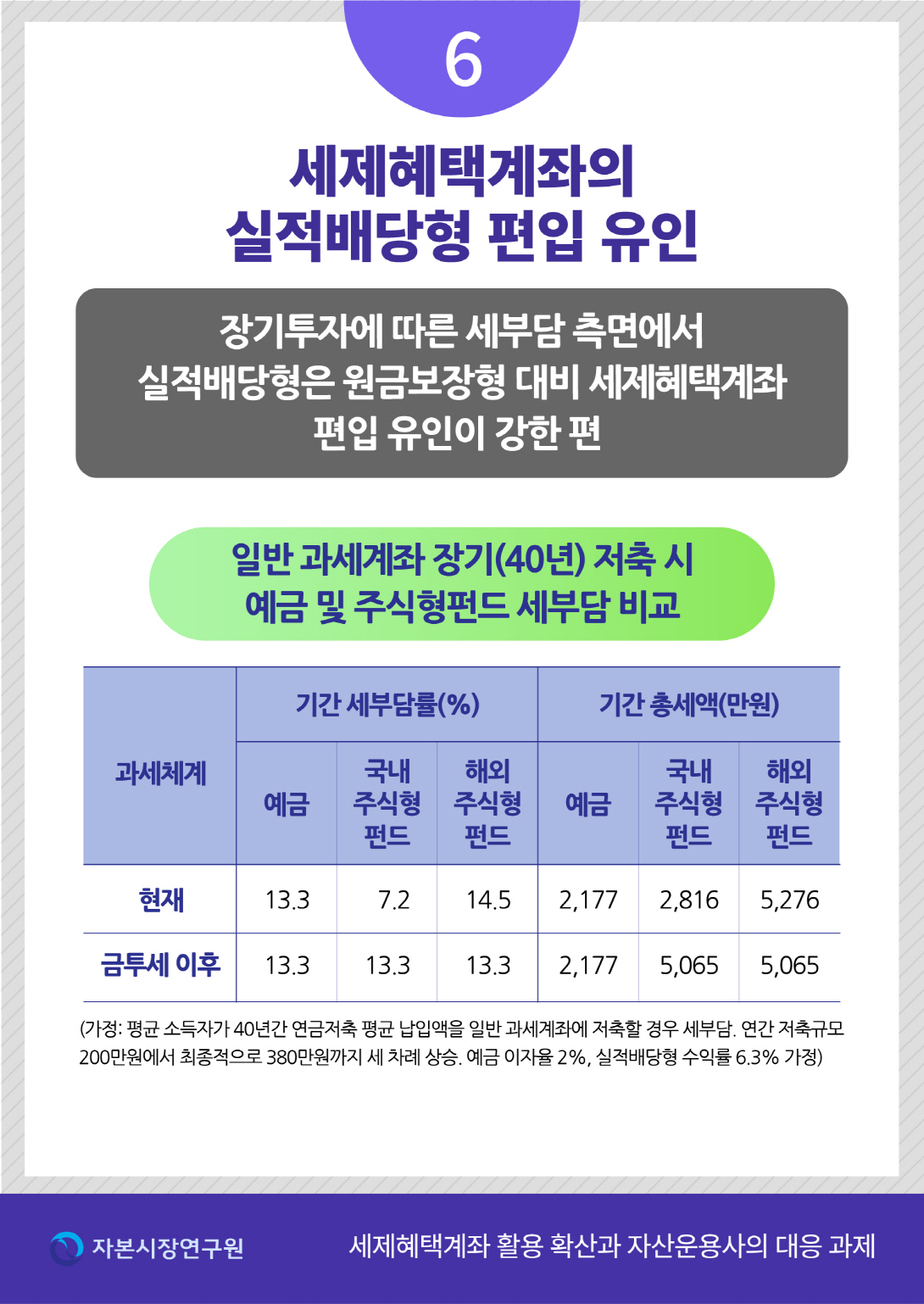

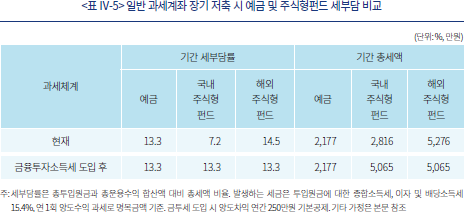

여기에 더해 향후 금융투자소득세가 도입되면 대부분의 국내외 투자성 금융자산에 대해 주민세 포함 22.0%의 금융투자소득세가 부과되므로, 실적배당형 상품을 세제혜택계좌에 담으려는 유인이 더 커질 것으로 예상된다. 일반 과세계좌에 장기간 저축 및 투자할 경우 원금보장형(예금 등 금리연동형)과 실적배당형(국내외 주식형펀드) 금융자산간 세부담에 어떤 차이가 있을까?27) 일반 과세계좌에 저축할 경우 단순 세율구조만으로는 어떤 금융자산의 세부담이 높은지 파악하기 어렵다.28) 따라서 평균 소득자가 40년간 연금저축 평균 납입액에 해당하는 금액을 일반계좌에 저축하면 자산간 총 세부담에 어떤 차이가 있는지 알아보자.

분석을 위한 가정은 다음과 같다. 연간 과세표준소득 1천만원인 25세의 근로소득자가 64세까지 40년간 저축한다. 연령대별로 과세표준소득 기준 평균소득을 적용해 40년간 과세표준소득이 두 차례 상승한다.29) 연간 저축규모는 200만원에서 시작해 최종적으로 380만원까지 세 차례 상승한다. 예금 및 펀드 모두 연 1회 매매(또는 상품교체)해 차익을 실현하고, 즉시 재투자한다.30) 발생하는 세금은 투입원금에 대한 종합소득세, 이자소득세, 배당소득세, 양도차익에 대한 과세 등이다. 저축자가 기대하는 운용수익률은 주식에 대한 위험 프리미엄이 일정 수준 발생한다고 가정한다. 기본 운용수익률은 3장과 동일한 것으로 설정하여 예금 이자율 2%, 국내외 주식형펀드 연간 배당수익률 2%, 연 1회 실현 양도수익률 4.3%를 가정한다. 세부담은 저축기간 전체의 세부담률과 총세액을 동시에 고려한다.31)

분석 결과 현재 과세체계 하에서는 세부담률과 총세액 측면 모두에서 해외주식형펀드의 세부담이 가장 높다. 현재의 과세체계 하에서도 세부담이 높은 해외투자 펀드 및 ETF 등을 세제혜택계좌에 담을 유인이 강하다고 볼 수 있다. 금융투자소득세가 도입되면 세 자산간 세부담률은 비슷해지지만, 기간 총세액 측면에서는 국내외 주식형펀드의 세부담이 예금 대비 높아진다. 현재의 과세체계에서 세부담이 낮았던 국내주식형펀드의 세부담도 해외주식형펀드와 동일한 수준으로 상승한다. 즉, 위험자산에 대한 일정 수준의 위험 프리미엄이 존재한다면, 금융투자소득세 도입 이후 국내외 주식형펀드 등 양도차익이 발생하는 금융자산을 세제혜택계좌에 편입할 유인이 커진다.32) 결국 저축자들이 실적배당형자산을 어떤 유형의 계좌에 편입할지는 위험자산시장에서의 적정한 위험 프리미엄 형성 여부, 양질의 자문을 통한 자산간 세부담 차이 인지 등에 영향을 받을 것으로 보인다.

Ⅴ. 자산운용사에 주는 시사점 및 대응 과제

세제혜택계좌의 유용성을 감안하면 향후 더 많은 가계가 저축 및 투자수단으로 이를 활용할 것으로 보인다. 가계가 저축수단으로 세제혜택계좌를 먼저 고려한다면, 일반 과세계좌 저축 규모보다 세제혜택계좌의 저축 규모가 더 빠른 속도로 늘어날 것이다. 세제혜택계좌 활용의 확산이 가계 전체 금융자산에서 차지하는 실적배당형 배분 비중에 의미 있는 변화를 주기 위해서는 긴 시간이 필요하다. 적립액 기준으로 볼 때 아직 세제혜택계좌 적립액이 가계 전체 금융자산 잔액에서 차지하는 비중이 미약하기 때문이다. 그러나 신규 저축액 기준으로는 세제혜택계좌의 영향으로 실적배당형 배분 비중에 상당한 변화가 나타날 것으로 예상된다.

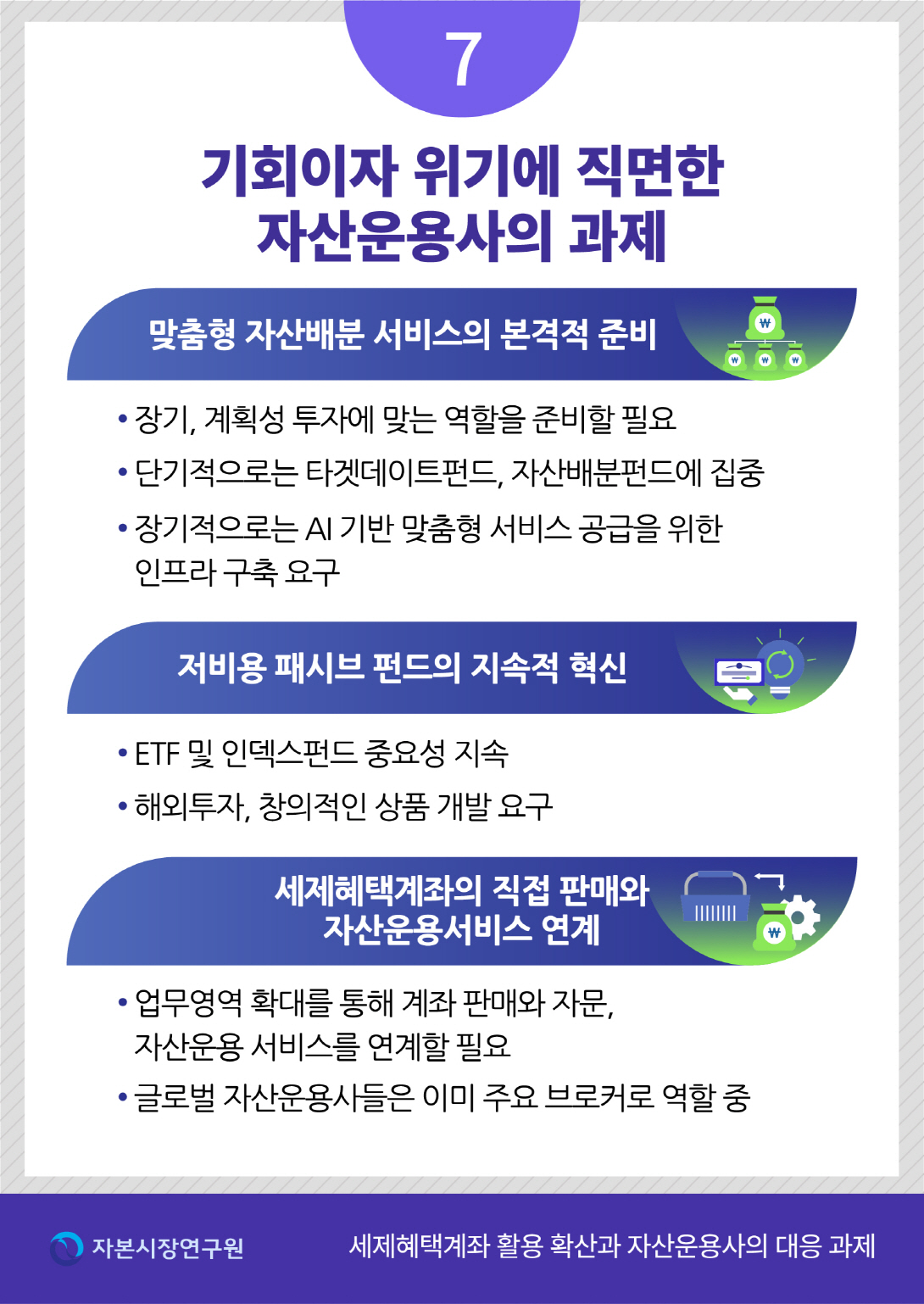

이러한 변화는 자산운용업에 양면적인 시사점을 준다. 우선, 자산운용시장의 확대 가능성이다. 세제혜택계좌 적립금의 확대는 선진국에서 관측되고 있는 바와 같이 펀드 및 ETF 수요를 늘리는 촉매가 될 수 있다. 반면, 세제혜택계좌를 직접 판매할 수 없는 자산운용사들은 판매회사 종속이 더 심화될 수도 있다. 세제혜택계좌의 장기투자 성격에 맞는 상품과 서비스를 제공하지 못하는 자산운용사들은 경쟁에 뒤처질 수밖에 없다. 따라서 자산운용사들의 적극적인 대응이 절실하다.

우선, 세제혜택계좌의 장기계획성 투자 성격에 맞는 맞춤형 자산배분 서비스의 본격적인 준비가 필요하다. 세제혜택계좌 가입자들은 일반 과세계좌 대비 보다 긴 시각으로 자산을 배분하고 체계적으로 투자한다. 이 과정에서 개인 맞춤형 서비스 및 상품 제공이 중요하다. 현재로서는 자산운용사들이 세제혜택계좌를 직접 판매하고 관리할 수 없을 뿐만 아니라 계좌에 적립된 가입자들의 자산에 대해 일임운용 서비스 역시 제공할 수 없기 때문에 맞춤형 서비스를 공급하는 것이 쉽지 않다.33) 따라서 단기적으로는 양질의 타겟데이트펀드 및 자산배분형펀드의 설계와 공급에 주력해야 할 것이다. 그러나 글로벌 자산운용시장의 변화에 맞추어 우리 자산운용사들도 맞춤형 서비스 공급 준비를 서둘러야 할 것으로 본다. 글로벌 자산운용시장에서는 이미 AI에 기반한 로보어드바이저와 다이렉트인덱싱 등 저렴한 비용으로 무장한 맞춤형 자산운용 서비스가 본격화되고 있다.34) 예를 들어 보자. 글로벌 대형 자산운용사인 뱅가드(Vanguard)는 로보어드바이저 시장에서 전통적인 전문회사인 베터먼트(Betterment)나 웰스프론트(Wealthfront)를 넘어서고 있다. 뱅가드는 Vanguard Digital Advisor와 Personal Advisor Services 등 두 가지 플랫폼을 통해 110만명에 달하는 고객이 보유한 2,066억달러의 자산을 운용 중이다.35) 블랙록(BlackRock), 피델리티(Fidelity), 뱅가드 등 주요 글로벌 자산운용사들은 대부분 다이렉트인덱싱 서비스를 제공하고 있다. Broadridge(2023)에 의하면 AUM(Asset Under Management)이 1천억달러 이상인 미국내 자산운용사 및 자산관리회사 중 84%가 이미 다이렉트인덱싱 서비스를 제공하고 있다. 글로벌 자산운용사들은 다이렉트인덱싱 시장의 본격적인 확대에 대비해 관련 기술을 보유한 기업들을 적극적으로 인수하고 있다.36) 자산운용사들의 자산운용 서비스와 여타 금융회사들의 자산관리 서비스간의 장벽이 옅어지면서 맞춤형 자산관리 서비스는 빠르게 확대되고 있다. 우리나라도 향후 유사한 방향으로 전환될 가능성이 있으므로 자산운용사들은 대응체계를 갖추어야 한다. 글로벌 자산운용시장에서 확대되고 있는 AI 기반 맞춤형 자산운용 서비스를 세제혜택계좌에 가입하는 저축자들에게 어떻게 제공할 수 있을지 고민이 필요하며, 인프라 구축에도 적극적으로 나서야 한다.

둘째, 세제혜택계좌는 장기투자의 성격으로 인해 안정적인 운용성과 및 저렴한 비용이 중요하다. 따라서 패시브펀드 중심의 상품 공급이 불가피하다. 특히 전술한 바와 같이 해외투자펀드나 해외투자 ETF의 세제혜택계좌 편입 유인은 매우 강하다. ETF 시장이 확대되고 있지만, 이를 공급하고 있는 회사는 2023년 8월말 기준 25개사에 불과하다. 이들이 공급하는 해외투자 상품들은 글로벌 자산운용사들이 공급하는 ETF와 유사하다. 아직 창의적인 상품 설계에는 이르지 못했다는 평가다. 지역적으로도 미국에 편중되어 있다. 리서치 여력이 충분한 대형사들은 창의적인 ETF, 특히 해외투자 ETF 설계에 집중할 필요가 있다. 중소형사들 역시 ETF 및 패시브펀드시장에서의 경쟁력 강화 방안을 찾아야 할 것이다.

셋째, 대형 자산운용사를 중심으로 세제혜택계좌를 직접 판매할 수 있는 방향으로 업무범위의 확대를 검토해 볼 필요가 있다. 물론 상위 자산운용사들의 상당 수가 은행 및 증권회사 계열회사여서 그 필요성이 크지 않다고 판단할 수 있으나, 판매회사 종속적인 영업구조를 영원히 가져가긴 어렵다. 글로벌 자산운용사들은 이미 브로커리지 라이센스 취득을 통해 개방형 온라인 펀드판매 플랫폼을 운영하고 있다. 이를 통해 자사 펀드뿐만 아니라 다른 자산운용사 상품도 판매하고 있으며, 저축계좌도 직접 판매하고 있다. 예를 들어 피델리티의 온라인 브로커리지 플랫폼에서는 다양한 자산운용사의 펀드, ETF 등을 판매하고 있다. 피델리티가 운영하는 온라인 플랫폼에는 판매보수와 선후취 판매수수료가 없는 수많은 펀드가 판매되고 있으며, 미국내 상장 주식 및 ETF 거래시 거래수수료도 없다.37) IRAs 등 저축계좌의 개설도 당연히 가능하다. 피델리티뿐만 아니라 뱅가드, T. Rowe Price 등 다수의 글로벌 자산운용사들이 펀드, ETF, 주식 등을 거래하고, IRAs, 401K 계좌를 개설할 수 있는 개방형 온라인 브로커리지 플랫폼을 운영하고 있다. 국내 자산운용사들 중에서도 대형사들은 금융투자중개업 업무단위 추가를 통해 이와 같은 방향으로 업무영역 확대를 도모할 여력이 있을 것으로 본다. 이를 위해서는 당연히 금융정책 당국의 전향적인 인가정책이 필요하다. 자산운용사들의 업무범위 확대는 맞춤형 서비스의 본격적인 확대를 위한 시금석이 될 수 있을 뿐만 아니라, 판매회사 종속적인 영업구조를 탈피할 통로가 될 것이다.

1) 비과세ㆍ감면 금융상품의 종류, 도입 배경, 세제혜택 방법, 조세지출 규모 등에 대해서는 이상엽ㆍ한종석(2017), 홍범교ㆍ이상엽(2014)에 상세하게 정리되어 있다.

2) 비과세ㆍ감면 금융상품에 대한 적용기한종료는 동 기간말까지 가입한 상품에 대해서만 세제혜택이 부여됨을 의미한다. 세제혜택종료는 혜택 자체가 동 기간말에 종료됨을 의미한다.

3) 소득세법 제20조의3(연금소득) 제1항 제2호

4) 근로자퇴직급여 보장법 제2조(정의) 제10호

5) 근로자퇴직급여 보장법 제24조(개인형퇴직연금제도의 설정 및 운영 등) 제2항 제1호~제3호

6) 연금저축계좌의 경우 IRP와 합산한 세액공제한도와 가입한도가 늘어났지만, 세액공제 방식으로 전환됨에 따라 가입률이 부정적 영향을 받았을 가능성이 있다.

7) ISA의 경우 2021년에 12.9조원이었던 적립액이 2022년말과 2023년 6월말에 각각 18.6조원, 21.2조원으로 늘어났다.

8) 소득세법 제59조의3(연금계좌세액공제)

9) 소득세법시행령 제40조의2(연금계좌 등) 제2항 제1호 가목

10) 소득세법시행령 제40조의2(연금계좌 등) 제3항

11) 소득세법 제4조(소득의 구분) 제1항 제1호

12) 소득세법 제14조(과세표준의 계산) 제3항 제9호

13) 소득세법 제64조의4(연금소득에 대한 세액 계산의 특례) 제2호

14) 소득세법 제129조(원천징수세율) 제1항 제5의2호

15) 우리나라 소득세율 구간은 6%(1,200만원 이하), 15%(1,200만원~4,600만원), 24%(4,600만원~8,800만원), 35%(8,800만원~1.5억원), 38%(1.5억원~3억원), 40%(3억원~5억원), 42%(5억원~10억원), 45%(10억원 초과)로 구분된다.

16) 자산적립 실효성을 파악하고자 하는 분석목적을 고려해 볼 때 편입자산을 개별 자산별로 세세하게 분류할 필요성은 크지 않을 것으로 본다.

17) 한국은행 경제통계시스템(ECOS) 참조

18) 2019~2021년 퇴직연금 실적배당형 상품의 연간 평균수익률은 각각 6.38%, 10.67%, 6.42%로 나타났다(고용노동부ㆍ금융감독원(2022. 4. 17) 참조). 실적배당형의 3개년 평균수익률은 7.8%이다. 평균수익률이 이렇게 높게 나타나는 것은 2020년에 발생한 급격한 주가상승으로 인해 2020년 수익률이 높아졌기 때문이다. 따라서 이에 대한 조정이 필요했으며, 3개년 중 실적배당형 수익률이 가장 낮았던 2019년과 유사한 수준을 가정하였다.

19) <부록 표 1> 참조

20) <부록 표 7>과 <부록 표 8> 참조

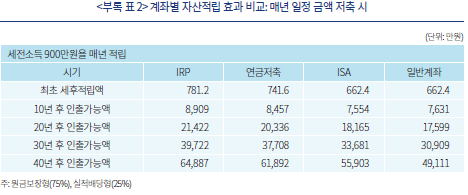

21) <부록 표 2> 참조

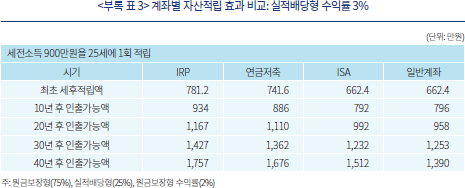

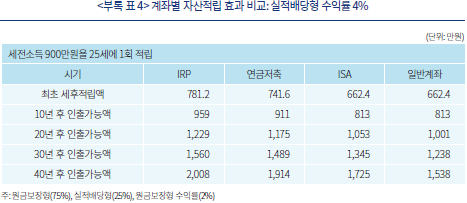

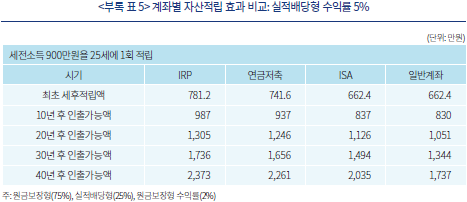

22) <부록 표 3> ~ <부록 표 12> 참조

23) 세제혜택계좌 제도 변화가 가계 저축률 또는 저축 수단 변화에 미친 영향을 정확하게 파악하기 위해서는 저축률 결정요인 변수들을 통제한 실증분석이 필요하다. 그러나 저축률은 연간 단위로 발표되어 분석대상에 포함될 관측 수가 부족해서 분석결과의 신뢰성이 담보되지 않을 것으로 판단해 보고서에 그 결과를 포함하지 않았다.

24) 비교 시기를 2019년으로 한 이유는 Covid-19 창궐 시기인 2020~2021년 중 가계 저축의 왜곡 가능성 때문이다.

25) 조세재정연구원의 재정패널 13차(2019년 기준)를 이용해 연금저축 가입률을 확인한 결과 소득 1분위와 소득 2분위의 가입률은 각각 2.7%와 6.0%에 불과했다. 일반 과세계좌 대비 세제혜택계좌의 자산적립 효과가 우월하다는 3장의 분석결과를 고려해 볼 때 가입률이 낮은 중저소득층에 추가적인 인센티브를 제공해 기존 저축을 세제혜택계좌로 유도하면 총저축에 변화가 없더라도 개인 후생을 증대시키는 효과가 있을 것이다.

26) 미국과 영국은 금리연동형에 대해서는 종합소득과세, 자본이득형(즉, 양도차익형)에 대해서는 분리과세한다. 이 국가들은 종합소득세율이 높은 편인 반면, 자본이득에 대해서는 이득규모에 따라 낮은 세율이 적용되고 손익통산도 허용되기 때문에 일반적으로는 자본이득형의 실효세율이 낮은 것으로 평가된다(Li, 2009; Bergstresser & Poterba, 2004).

27) 현재 과세체계에서 이자 및 배당소득에 대한 세율은 15.4%이며, 종합과세 대상 소득이다. 국내주식형펀드의 양도차익은 비과세 소득이며, 해외주식형펀드의 양도차익은 15.4% 세율로 배당과세되며, 종합과세 대상 소득이다. 2025년 금융투자소득세가 도입되면 이자 및 배당소득에 대한 과세방법에는 변화가 없으며, 국내외 주식형펀드의 양도차익에 대해서는 22.0%의 세율로 금융투자소득세(분류 과세)가 부과된다. 또한 양도차익에 대한 손익통산과 연간 250만원의 기본공제가 적용된다.

28) 과세 수익 종류, 종합과세 여부, 수익률(이자 및 배당수익률, 양도수익률 등), 저축자 소득세율, 양도차익에 대한 손익통산 및 기본공제 여부 등에 따라 세부담이 달라진다.

29) 이는 2022년 국세청 국세통계연보 상의 연령대별 평균 과세표준금액, 총소득 대비 과세표준금액의 비율, 소득 구간별 연금저축 연간납입액 등을 고려해 산정한 기준이다.

30) 거래로부터 발생하는 비용은 편의상 무시한다. 과표구간별 소득세율의 누진공제, 과표소득과 수입금액(연간 총소득) 간의 차이, 종합소득세 부과, 양도차익에 대한 기본공제(연간 250만원) 등 현실적으로 계산에 반영할 수 있는 변수들은 모두 반영하였다.

31) 세부담률은 총투입원금과 총운용수익 대비 총세액 비중을 의미한다.

32) 위험 프리미엄이 커지면 국내외 주식형펀드의 세부담이 더 커진다. 저축자의 소득 및 연간 저축액이 커질 경우에도 주식형펀드의 세부담이 높아지는 경향이 나타났다. 위험 프리미엄이 낮아지거나 소득 및 저축액이 낮아지면 반대의 상황이 발생한다.

33) 현재 ISA 중 일임형 ISA가 있으나, 은행 및 증권회사 등 계좌 판매회사들이 직접 운용하는 상품이며, 자산운용사들의 역할은 일임운용에 편입될 펀드 제공에 그친다.

34) 일반 소액 가입자들이 보유한 개별 계좌에 대해 전통적 방식, 즉 인력의 투입을 통한 맞춤형 자산배분 및 리밸런싱 서비스를 제공하는 것은 높은 수수료 문제로 인해 투자자들에게 매력적이지 않다. AI를 기반으로 한 로보어드바이저와 다이렉트인덱싱은 이를 도입하는 자산운용사들 입장에서 초기에 인프라 투자비용이 발생하지만, 시장이 커지면 낮은 수수료로 소액 가입자의 계좌별로 맞춤형 자산관리가 가능하다.

35) Friedberg(2023. 10. 11) 참조

36) Broadridge(2023)에 의하면 블랙록, 프랭클린템플턴(Franklin Templeton), 뱅가드는 각각 Aperio(2020년 인수), Canvas(2020년 인수), Just Invest(2020년 인수) 등 AI 관련 기술과 자산관리에 강점을 보유한 회사들을 인수했다.

37) 피델리티 웹(fidelity.com) 참조

참고문헌

고용노동부ㆍ금융감독원, 2022. 4. 17, 퇴직연금 1년만에 40조원 증가, 총 적립금 295.6조원 달성, 보도자료.

이상엽ㆍ윤성주, 2018, 『연금저축 과세특례제도의 효과분석 및 정책적 시사점』, 한국조세재정연구원 연구보고서 18-04.

이상엽ㆍ한종석, 2017, 『2016 조세특례 임의심층평가: ISA와 연계한 비과세ㆍ감면 금융상품 정비방안』, 기획재정부ㆍ한국조세재정연구원 연구용역보고서.

정원석, 2022, 세제변화에 따른 연금저축과 IRP 납입행태 분석, 『보험금융연구』 33(4), 71-96.

홍범교ㆍ이상엽, 2014, 금융상품 과세체계 선진화 방안 관련 공청회, 한국조세재정연구원.

Amromin, G., 2001, Portfolio Allocation Choices in Taxable and Tax-Deferred Accounts: An Empirical Analysis of Tax Efficiency, University of Chicago Working Paper.

Bergstresser, D., Poterba, J., 2004, Asset Allocation and Asset Location: Household Evidence from the Survey of Consumer Finances, Journal of Public Economics 88(9-10), 1893-1915.

Black, F., 1980, The Tax Consequences of Long-Run Pension Policy, Financial Analysts Journal 36(4), 21-28.

Broadridge, 2023, Preparing for the Next Evolution in Passive Investing: Direct Indexing.

Chan, M., Morris, T., Polidano, C., Vu, H., 2022, Income and Saving Responses to Tax Incentives for Private Retirement Savings, Journal of Public Economics 206, 104598.

Changwony, F., Campbell, K., Tabner, I., 2021, Savings Goals and Wealth Allocation in Household Financial Portfolios, Journal of Banking and Finance 124, 106028.

Chetty, M., Friedman, J., Leth-Petersen, S., Nielsen, T., Olsen, T., 2014, Active vs. Passive Decisions and Crowd-Out in Retirement Savings Accounts: Evidence from Denmark, Quarterly Journal of Economics 129(3), 1141-1219.

Friedberg, B., 2023. 10. 11, Top-10 Robo-Advisors By Assets Under Management, Forbes.

Gale, W., Scholz, J., 1994, IRAs and Household Saving, American Economic Review 84(5), 1233-1260.

Goodman, L., 2020, Catching Up or Crowding Out? The Crowd-Out Effects of Catch-Up Retirements Contributions on Non-Retirement Saving, Journal of Public Economics 188, 104221.

ICI, 2023a, Quarterly Retirement Market Data 2023Q2.

ICI, 2023b, The Role of IRAs in US Households’ Saving for Retirement, 2022, ICI Research Perspective 29(1).

Li, Z., 2009, Retirement Savings and Portfolio Choices in Taxable and Tax-Deferred Accounts, Stony Brook University Working Paper.

OECD, 2022, Annual Survey on Financial Incentives for Retirement Savings.

Reed, C., 2023, Rethinking Asset Location: Between Tax-Deferred, Tax-Exempt and Taxed Accounts, SSRN Working Paper.

대한민국 근로자퇴직급여 보장법

대한민국 근로자퇴직급여 보장법 시행령

대한민국 소득세법

대한민국 소득세법 시행령

국가법령정보센터 www.law.go.kr

국세청 www.nts.go.kr

금융감독원 www.fss.or.kr

금융투자협회 www.kofia.or.kr

조세재정연구원 www.kipf.re.kr

통계청 kostat.go.kr

한국은행 www.bok.or.kr

Fidelity Investment www.fidelity.com

FRED www.fred.stlouisfed.org

ICI www.ici.org

OECD www.oecd.org

T. Rowe Price www.troweprice.com

UK HMRC www.gov.uk

UK ONS www.ons.gov.uk

US IRS www.irs.gov

Vanguard www.investor.vanguard.com

<민감도 분석결과표: 실적배당형 수익률의 변화>

<민감도 분석결과표: 실적배당형 비중의 변화>

<민감도 분석결과표: 연금소득세율의 변화>

다수의 OECD 국가들은 국민들의 퇴직자산 축적을 돕기 위해 사적 저축에 대해서도 세제혜택을 축으로 하는 인센티브를 제공한다. 세제혜택의 방법은 납입 원금에 대한 소득공제 또는 세액공제, 운용수익 비과세 또는 감면 등의 조합이 중심인데, 국가에 따라 차이가 난다(OECD, 2022). 우리나라도 의무가입제도인 국민연금과 퇴직연금(퇴직금 포함) 이외의 자발적 저축에 대해 세제혜택을 부여하고 있다. 현재 세제혜택이 제공되는 대표적인 저축계좌는 연금저축계좌, 개인형퇴직연금(이하 IRP), 개인종합자산관리계좌(이하 ISA) 등이다. ISA의 경우 자산적립 효율화에 초점이 맞추어져 있었으나, 계약만기 이후 적립자산을 연금저축계좌로 전환할 때 세액공제를 제공하는 등 퇴직자산 성격도 가미되어 있다. 심각한 저출산으로 인해 개인의 자발적인 퇴직자산 적립이 중대한 국가적 과제로 부상함에 따라 세제혜택계좌의 운영 목적이 퇴직자산 축적 유도로 수렴하고 있다.

세제혜택계좌를 통한 저축 및 투자는 일반 과세계좌에 비해 자산적립 효과가 우월할 것이다. 특히 저축 및 투자 기간이 길어질수록 그 효과는 더 커질 것이다. 개인들이 유동성 상황, 세제혜택계좌 편입 가능 금융상품의 종류 등에 따라 과세계좌 활용을 선호할 수 있으나, 세제혜택계좌를 먼저 활용할 가능성이 크다. 연금저축계좌 및 IRP 납입한도가 커지고 ISA가 도입된 2013년 이후 이 계좌들의 적립금이 빠르게 늘어나고 있는데, 앞으로도 이러한 추세는 계속될 전망이다.

이와 같은 흐름은 펀드 및 ETF 등 집합투자기구를 설정 및 운용하는 자산운용사들에게 양면적 성격을 부여한다. 미국, 영국 및 우리나라 세제혜택계좌의 편입 자산군을 보면, 세제혜택계좌에는 일반 과세계좌에 비해 실적배당상품 편입 비중이 더 높은 것으로 나타난다. 이는 자산운용사들에게는 시장확대의 기회를 의미한다. 반면, 세제혜택계좌의 확산은 계좌를 직접 판매할 수 없는 자산운용사들의 판매채널 의존적인 영업구조를 더 심화시키는 계기가 될 수도 있다.

이 보고서는 자발적 가입 세제혜택계좌의 유용성을 평가하고, 세제혜택계좌의 확산이 자산운용사에 주는 시사점을 알아보기 위해 작성되었다. 2장에서는 현재 운영 중인 3대 세제혜택계좌의 개요와 현황을 정리한다. 3장에서는 각 계좌의 세제적 특성과 여기에 장기간 저축 및 투자했을 때 일반계좌 대비 어느 정도의 세제혜택을 누릴 수 있는지 알아본다. 4장에서는 세제혜택계좌의 활용이 더 확산되면 세제혜택계좌를 중심으로 개인의 위험자산 또는 실적배당형자산 배분 양상에 변화가 시작될 수 있을지 분석한다. 마지막으로 5장에서는 이러한 변화가 자산운용업에는 어떤 의미가 있는지, 그리고 대응 과제는 무엇인지 논의한다.

Ⅱ. 주요 세제혜택계좌 개요와 현황

1. 주요 세제혜택계좌 개요

세제혜택계좌는 여러 가지 형태의 세제혜택이 부여되면서 다양한 금융상품을 담을 수 있는 종합저축계좌를 의미한다.1) 비과세ㆍ감면 금융상품은 저축 및 자산축적 지원, 특정산업 지원, 저소득층 지원 등 여러 가지 정책 목적하에 개발되었는데, 적용기한종료, 세제혜택종료 등을 통해 상당수가 정리되었다.2) 가입자의 이해도를 높임과 동시에 운영의 실효성을 제고하기 위해서 세제혜택계좌를 단순하게 정리하는 정책적 시도가 이어져 왔는데, 정책변화의 특징은 다음과 같다. 첫째, 고소득층보다는 중저소득층에 상대적으로 더 많은 혜택이 돌아갈 수 있도록 세제혜택 부여방식을 소득공제방식에서 세액공제방식으로 전환하였다. 둘째, 가입자들의 노후자산 확보에 실질적인 도움이 될 수 있도록 가입한도와 공제한도를 점진적으로 늘려가고 있다. 셋째, 일반 세제혜택계좌와 연금계좌간의 연계성을 높임으로써 은퇴 이후의 안정적인 소득확보에 활용될 수 있도록 유도하고 있다.

현재 세제혜택이 제공되는 임의가입형 계좌는 연금저축계좌, IRP, ISA 등 3대 종합저축계좌로 분류된다. 세제적격 개인연금으로 지칭되기도 하는 연금저축계좌는 오랜 역사를 가진 계좌이다. 1994년 도입된 개인연금저축이 그 기원인데, 세제혜택방식, 세제혜택규모 및 저축한도 등의 제도 변화를 통해 연금저축(2000년), 연금저축계좌(2013년)로 변화되었다. 연금저축계좌의 경우 가입대상에는 제약이 없으나, 세액공제 혜택은 근로자나 자영업자와 같이 종합소득세를 납부하는 경우에만 부여된다. 가입기간이 5년 이상이어야 하며, 납입금액에 대한 한도는 연간 1,800만원 이하이다. 가입하는 금융회사의 종류에 따라 연금저축신탁, 연금저축펀드, 연금저축보험으로 구분된다. 이중 연금저축신탁은 2018년부터 판매가 중단되었다. 연금저축펀드는 자본시장법상의 집합투자기구로 운용된다. 연금저축보험은 보험업법에 따른 보험사와 체결하는 보험계약이며, 신탁이나 펀드와는 달리 정기적으로 납입하는 상품이다. 연금저축계좌는 세제혜택 및 저축한도 등이 IRP와 통합관리되며, 법적으로는 연금계좌로 통칭해 불린다.3)

IRP는 가입자의 선택에 따라 가입자가 납입한 일시금이나 사용자 또는 가입자가 납입한 부담금을 적립 및 운용하기 위하여 설정한 퇴직연금제도로서 급여의 수준이나 부담금의 수준이 확정되지 아니한 퇴직연금제도이다.4) IRP는 퇴직연금제도가 도입된 이후 법정 퇴직금 및 퇴직연금에 가입한 근로자들이 전직하거나 퇴직할 때 받은 퇴직급여를 이 계좌에 계속 적립하도록 함으로써 퇴직자산 적립의 연속성을 제고하려는 목적으로 운영되고 있다. 2017년 7월부터는 근로소득자나 자영업자 등 소득이 있는 자는 누구나 IRP에 가입할 수 있도록 가입 대상자의 범위가 대폭 넓어졌다.5) 가입자들이 이 계좌에 5년 이상 적립하고 만 55세 이후 10년 이상 연금형태로 수령할 경우 수급액에 대해 연금소득으로 과세하는 혜택이 부여된다. 편입가능자산으로는 예금, 펀드, ETF, 리츠 등으로 한정되고, 개별 주식에 대한 투자는 허용되지 않는다. 펀드를 포함한 주식형 자산의 비중은 잔고의 70%까지만 허용되고, 안전자산의 비중은 30%이상으로 유지되어야 한다.

ISA는 주식투자를 포함한 금융투자상품 투자가 가능한 절세용 저축계좌이다. 만 19세 이상의 내국인이면 계좌 개설이 가능하지만, 직전 3년 동안 1회 이상 금융소득종합과세대상자는 가입대상자에서 제외된다. 1인당 1개의 계좌만 개설 가능하고, 연간납입한도는 2천만원이며 최대 5년간 1억원의 납입이 가능하다. 연간 납입한도를 채우지 못했을 경우 이월도 가능하다. <표 Ⅱ–1>에서 나타나는 바와 같이 연금저축이나 IRP에 비하여 편입가능 금융상품의 범위가 상당히 넓다. 의무만기기간인 3년이 지나면 적립금액의 연금계좌 이전이 허용되며, 이전금액의 일부를 세액공제한다. 지금까지 설명한 연금저축, IRP, ISA의 특성을 비교하여 정리하면 아래의 <표 Ⅱ-1>과 같다.

2. 세제혜택계좌 시장현황

세제혜택계좌 도입 이후 가입자와 적립금액은 꾸준히 증가하고 있다. 연금저축계좌와 IRP 가입률은 2021년 기준 각각 13.3%와 5.4%이다. <그림 Ⅱ-1>에서 알 수 있듯이 IRP 가입률은 2017년부터 조금씩 빨라지고 있다. 다만, 전반적으로 아직은 연금저축계좌와 IRP 모두 가입률이 높다고 평가하기는 어렵다.6) 가장 늦게 도입된 ISA의 가입률 증가 속도가 가장 빨라서 2022년 기준 IRP 가입률을 넘어섰다. ISA 가입률의 상승세는 2021년부터 두드러지는데, 주가가 떨어졌던 2022년에도 가입률 상승세는 이어졌다. 2021년부터 국내주식 직접투자가 가능한 투자중개형 ISA가 도입되었는데, 주식 직접투자, 해외투자펀드 및 ETF 투자를 선호하는 투자자들이 ISA 가입에 적극적인 것으로 보인다. 이는 연령대별 가입률에서도 확인된다. <그림 Ⅱ-1>의 연령대별 가입률을 보면 50대의 가입률이 가장 높은 연금저축계좌 및 IRP와 달리 ISA는 30대의 가입률이 가장 높다. 20대의 경우에는 3대 계좌 중 ISA의 가입률이 가장 높은 것으로 나타난다.

3대 세제혜택계좌의 합산 적립액은 1995년부터 연평균 20%의 속도로 늘어나 2021년말에는 220조원을 넘어섰다. 2021년말 DB와 DC를 합산한 의무가입 퇴직연금의 적립액이 249조원임을 고려할 때, 3대 세제혜택계좌의 적립액도 상당한 규모로 성장했다. 역사가 긴 연금저축계좌의 적립액은 160조원으로 전체의 72% 이상을 차지한다. 그런데 <그림 Ⅱ-2>를 보면 최근 들어 IRP와 ISA의 비중이 빠르게 커지고 있다. 특히 ISA 적립액의 비중은 2021년부터 가팔라지고 있다.7)

Ⅲ. 세제혜택계좌의 세제적 특성 및 자산적립 실효성

1. 세제혜택계좌의 세제적 특성

연금저축계좌와 IRP는 기본적으로 납입단계에서의 세액공제, 운용단계에서의 수익에 대한 비과세(또는 과세이연), 그리고 수급단계에서의 연금수령에 대한 연금소득과세가 허용된다. 연금저축과 IRP의 세액공제 납입한도는 각각 연간 600만원과 900만원이다. 두 계좌 모두 가입한 경우의 연간 합산 세액공제 한도 역시 900만원이다.8) 따라서 IRP에 연간 900만원을 납입하였다면 연금저축과 IRP 합산 세액공제한도를 이미 채우게 되는 것이다. 종합소득금액 4,500만원(근로소득만 있는 경우 총급여액 5,500만원) 이하 납세자는 연금저축과 IRP의 납입금액 15%(지방세를 포함할 경우 16.5%)를 세액공제 받는다. 종합소득금액 4,500만원 초과 납세자는 연금저축과 IRP의 납입금액 중 12%(지방세를 포함할 경우 13.2%)를 세액공제 받는다. 세액공제 대상 납입한도는 합산 900만원이지만, 연간 총납입한도는 합산해서 1,800만원이다. 세액공제를 받지 못하는 부분은 세후소득으로 납입하게 되는데, 운용과정에서 비과세된다는 점과 연금으로 수령할 경우 저율의 연금소득세가 부과된다는 점을 감안하면 세액공제 혜택이 없더라도 가입자는 1,800만원 한도까지 납입할 유인을 가질 수 있다.9) 운용단계에서 발생한 수익은 과세되지 않고 향후 수급단계에서 과세된다.

연금저축과 IRP의 수급단계에서의 과세는 연금소득의 수입시기에 이루어진다. 55세 이상 연령, 가입일로부터 5년 경과, 연금수령한도에 기반한 분할 수급 등의 법정 요건을 충족한 가입자가 연금수령 개시를 신청한 후 인출가능하다.10) 소득세법상 이렇게 지급받은 연금소득은 원칙상 종합소득으로 과세된다.11) 다만, 연내 합계 1,200만원 이하 연금계좌에서 발생한 연금소득은 원칙상 분리과세된다.12) 연내 합계 1,200만원 이하의 연금소득이 있는 거주자도 본인의 선택에 의해 해당 소득을 종합소득 과세표준에 합산할 수 있다. 최근에는 소득세법 개정(법률 제19563호)을 통해, 연금계좌에서 발생한 연금소득이 연내 합계 1,200만원을 초과하는 경우도 납세자가 분리과세 또는 종합과세를 선택할 수 있도록 하였다.13) 따라서 연금계좌에서 발생한 연금소득은 수령금액에 상관없이 선택적 분리과세가 가능해졌다. 연금소득을 분리과세하는 경우, 적용 세율은 연금을 수령하는 연령에 반비례한다. 해당 적용 세율은 70세 미만이면 수령액의 5%, 70세 이상 80세 미만이면 4%, 80세 이상이면 3%이다.14) 연내 합계 1,200만원을 초과하는 연금소득에 대해 종합소득 세율을 적용하지 않으려는 경우, 분리과세연금소득 외의 연금소득에 대해 15%(지방세를 포함할 경우 16.5%) 세율을 적용할 수 있다.

ISA는 세후소득으로 납입이 이루어지기 때문에 납입단계에서는 소득공제나 세액공제와 같은 세제혜택이 없다. 운용단계에서 발생하는 수익에 대해서는 해지 시 과세되는데, 계좌 내 상품 및 기간 간 손익통산 후 순소득에 대해 200만원까지 공제되고, 200만원을 초과하는 순소득은 9.9% 세율로 분리과세된다. ISA 적립금은 만기 시 연금계좌로 이체가 허용된다. 연금저축계좌와 IRP 등 연금계좌 연간 납입한도인 1,800만원을 다 채운 경우라 하더라도 ISA 만기 시 전액 또는 일부를 연금계좌로 이체할 수 있다. 연금계좌로 이체된 ISA 만기금액 중 10%, 최대 300만원까지 추가 세액공제가 허용된다. ISA에서 연금계좌로 이체된 금액에 대해서도 운용단계의 과세이연, 수급단계의 연금소득세 적용은 동일하다. 연금저축계좌, IRP, ISA에 적용되는 세제적 특성을 정리하면 아래의 <표 Ⅲ –1>과 같다.

2. 세제혜택계좌의 자산적립 실효성 분석

일반 과세계좌 대비 세제혜택계좌의 자산적립 효과가 상대적으로 얼마나 더 클지를 파악하는 것은 세제혜택계좌의 설계와 가입자들에 의한 활용에 있어서 중요한 의미를 가진다. 이에 본 절에서는 세제혜택이 주어지는 연금저축계좌, IRP, ISA를 장기간 운용할 경우 일반계좌에 비해 자산적립 측면에서 어느정도의 차이가 있는지 분석한다.

먼저 세제혜택계좌의 자산적립 실효성을 분석하기 위해서 9백만원의 세전소득이 세제혜택계좌 및 일반계좌에 납입되었을 때 어떠한 차이가 나타나는지를 살펴본다. 납입액을 9백만원으로 설정한 것은 비교대상이 되는 세제혜택계좌에 대한 최대 세액공제 납입한도가 9백만원으로 설정되어 있음을 감안하였다. 네 가지 계좌를 동등하게 비교하기 위해서 납입금액은 9백만원의 세전소득으로 동일하게 설정하였다. 소득세율은 중위소득을 포함하기 위하여 24% 세율구간으로 선택하였다.15) 여기에 추가적으로 지방소득세 2.4%를 반영하여 실질적인 세금납부 상황을 반영하였다. 9백만원의 납입금액에 대해 적용되는 소득세율구간은 26.4%(24% + 2.4%)로 가정한다. 계좌에 편입될 수 있는 자산은 원금보장형자산과 실적배당형자산으로 구분하였다.16)

기본 가정하에서 각각의 계좌에 대한 자산구성 비중은 원금보장형 75%와 실적배당형 25%로 설정하였다. 원금보장형과 실적배당형의 비중에 대한 가정은 한국은행 자금순환표의 2021년 기준 가계금융자산상의 현금성자산 비중과 투자성 자산 비중을 참조하였다.17) 원금보장형의 연간 수익률은 2.0%로 설정하였다. 이는 2019년에서 2021년까지 3년간 퇴직연금 원금보장형의 수익률이 연평균값으로 1.6%를 기록하였다는 점과 2023년 이후 예적금금리가 4%대까지 상승하였다는 점을 감안한 것이다. 실적배당형 수익률은 6.3%로 설정하였다. 2019년에서 2021년까지 3년간 퇴직연금 실적배당형의 수익률이 연평균값으로 7.8%를 기록하였다는 점과 2020년의 주가상승이 이례적인 수준이었다는 점을 감안하여 6.3%로 조정하였다.18) 일반계좌에서는 과세이연이 가능하지 않으므로 매년 발생한 수익에 대해 과세하는 것으로 가정하였다. 원금보장형자산으로부터 발생하는 이자수익에 대해서는 15.4%의 이자소득세가 원천징수되며, 추가적인 금융종합과세는 없는 것으로 설정하였다. 실적배당형자산으로부터 발생하는 소득에 대해서는 금융투자소득세가 부과되며, 22%의 분리과세를 가정하였다.

동일한 세전금액을 각각의 계좌에 적립하여 장기간 운용하였을 때 자산적립 효과의 차이는 상당히 뚜렷하게 나타난다. 세제혜택계좌를 통해 저축할 경우 일반 과세계좌 대비 적립수준이 더 높으며, 세제혜택계좌간에도 세제혜택 부여방식에 따라 적립효과가 달라진다. 9백만원의 세전소득을 25세에 적립하여 64세까지 40년간 운용할 경우 일반 과세계좌에서는 적립금과 운용수익 총액이 2,100만원이었다. 세제혜택계좌인 IRP, 연금저축, ISA에 40년간 운용할 경우 연금소득세를 차감한 세후 연금인출가능 총액은 각각 3,104만원, 2,954만원, 2,654만원으로 나타났다. 일반계좌와 세제혜택 효과가 가장 큰 IRP간의 격차는 40년 기준 1,004만원으로 나타났다. 이는 세제혜택계좌를 통한 운용이 일반계좌에 비해 가입자에게 유리함을 보여주는 결과이다. 자산적립 효과를 정리하면 아래의 <표 Ⅲ–2>와 같다.

세제혜택이 자산적립에 영향을 미치는 효과는 세 가지 경로로 구분해 볼 수 있다. 먼저 납입시점의 세액공제는 운용가능한 최초금액에서 차이를 가져온다. <표 Ⅲ–2>에 의하면 지방소득세 포함 26.4%의 소득세율 구간을 가정한 상태에서 9백만원의 세전소득을 각각의 계좌로 납입할 경우 일반계좌와 ISA의 세후적립액은 662.4만원으로 동일하다. 반면 연금저축의 경우 600만원에 대해 13.2%(총급여 5,500만원 초과)의 세액공제가 이루어지기 때문에 실질적인 최초적립액은 741.6만원이 된다. IRP의 경우 900만원에 대해 13.2%(총급여 5,500만원 초과)의 세액공제가 이루어지기 때문에 실질적인 최초적립금은 781.2만원이다. 세액공제로 인해 동일한 세전 9백만원의 적립금이 실질적으로는 다른 액수로 납입되는 결과가 나타나며, 운용기간이 길어질수록 이러한 최초적립액의 차이가 증폭된다.

세제혜택이 자산적립에 영향을 미치는 두 번째 경로는 운용과정에서 발생하는 수익에 대한 과세이연이다. <표 Ⅲ–2>에서 나타난 일반계좌 및 세제혜택계좌의 수익증가 경로를 살펴보면 일반계좌의 수익증가 속도가 뚜렷하게 느림을 알 수 있다. 이는 일반계좌의 경우 매년 발생하는 소득에 대해 과세가 이루어지기 때문에 차기년도의 투자원금이 세제혜택계좌만큼 늘어날 수 없기 때문이다. 일반계좌와 ISA에는 세액공제혜택이 없기 때문에 최초 세후적립액이 동일하다. 그러나 이후의 자산증가 경로는 상당히 차이가 난다. 일반계좌 적립금에 대해서는 매년 운용수익에 대한 세금이 부과된다. 반면, ISA 적립금 운용수익에 대해서는 만기 해지 시 저율(9.9%) 분리과세되며, 만기 이후 연금계좌로 이전하면 과세이연이 가능하다. 따라서 ISA에서는 투자원금이 증가하는 속도가 일반계좌에 비해 빠르다. 세액공제 방식의 세제혜택이 없더라도 과세이연이라는 세제혜택이 주어진다면 자산적립에 상당한 영향을 미칠 수 있는 것이다.

세제혜택이 자산적립에 미치는 세 번째 경로는 연금소득세가 허용하는 낮은 연금소득세율이다. 연금저축, IRP, ISA는 연금으로 수령할 경우, 1,200만원까지는 낮은 연금소득세율이 적용되고, 1,200만원 초과분에 대해서는 16.5%(15% + 지방세 1.5%)로 분리과세 또는 종합과세 중에서 선택할 수 있다. 기본적으로 1,200만원까지는 저율(지방세 포함 3.3%, 4.4%, 5.5%)로 과세되기 때문에 연금소득세를 차감하더라도 적립자산의 규모가 크게 축소되지 않으며, 여전히 일반계좌에 비해 자산적립규모가 높은 수준을 유지한다.

자산적립 효과 분석을 통해 강조할 필요가 있는 세제혜택계좌의 특성으로는 장기운용에 따른 성과가 자산적립에 큰 영향을 미친다는 점을 들 수 있다. 최초납입 이후 10년 후, 20년 후, 30년 후, 40년 후 시점에서 연금으로 인출가능한 세후 자산규모를 비교해 볼 때 처음 10년의 자산성장 규모에 비해 마지막 10년(31년~40년)의 자산성장 규모가 압도적으로 크다(<표 Ⅲ-2>). 이는 청년기에 세제혜택계좌에 가입함으로써 자산적립효과를 극대화시킬 수 있음을 의미한다.

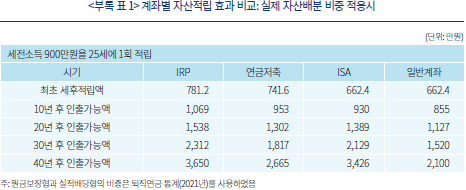

분석의 가정을 완화하여 세제혜택계좌별로 원금보장형과 실적배당형의 비중이 다르게 나타나는 점을 고려할 경우 자산적립 결과에 일부 변화가 나타난다. 이전의 분석에서는 모든 계좌에 대해 원금보장형 75%, 실적배당형 25%의 비중을 적용하였다. 퇴직연금 통계(2021년 기준)에서 확인할 수 있는 실제 각 세제혜택계좌의 자산군별 비중을 적용할 경우 연금저축의 적립금액이 상당히 축소되고, IRP와 ISA의 적립금액이 크게 늘어난다.19) 이는 실제 연금저축의 원금보장형 비중이 80%인 반면 IRP와 ISA의 원금보장형 비중은 각각 66%, 60%라는 사실에서 기인한다. 원금보장형의 비중이 줄고 실적배당형의 비중이 늘어나게 되면 평균적인 적립자산 증가효과는 뚜렷해진다. <그림 Ⅲ–1>에서 나타난 바와 같이 만일 실적배당형자산의 비중을 50%로 증가시킨 후 25% 비중일 때와 비교하면 그 적립자산 증가의 규모는 일반계좌, 연금저축, IRP, ISA에 대해 각각 804만원, 1,441만원, 1,518만원, 1,287만원으로 나타난다.20)

전술한 자산적립효과 분석은 25세에 1회 납입이 이루어진 후 나머지 기간에는 추가적인 적립금의 납입이 이루어지지 않는 상황을 가정하여 진행되었다. 현실적으로 세제혜택계좌에 대한 납입은 매년 반복적으로 이루어지는 경향이 있다. IRP에 대한 세액공제한도가 9백만원으로 설정되어 있다는 점을 감안할 때 매년 9백만원의 자금이 세제혜택계좌로 납입된다고 가정하여 자산적립효과를 분석해 보았다.21) 그 결과, 세제혜택계좌와 일반계좌간의 자산적립액의 차이가 더욱 커지고 있음이 관찰된다. 주요 변수를 다르게 가정한 민감도 분석 결과 실적배당형자산의 수익률 및 배분 비중이 높거나, 연금소득세율이 낮을수록 세제혜택계좌의 적립자산 증대 효과가 더 커졌다.22)

이상의 다양한 자산적립 실효성 분석결과는 세제혜택계좌를 활용할 뚜렷한 유인이 있음을 보여주고 있다. 이는 향후 세제혜택계좌로의 자금유입이 꾸준히 증가할 가능성이 높고, 국민들이 저축 및 투자 수단으로 세제혜택계좌를 우선적으로 선택할 가능성이 클 것임을 시사한다.

Ⅳ. 세제혜택계좌의 활용과 가계의 금융자산 배분

3장에서 분석한 바와 같이 세제혜택계좌를 통한 장기 저축은 일반 과세계좌를 통한 저축에 비해 유리하다. 따라서 향후에도 가입률 및 적립금액이 더 늘어날 것으로 보인다. 본 장에서는 세제혜택계좌를 통한 저축 및 투자 확산이 가계의 금융자산 배분 양상에 미칠 영향을 평가한다.

1. 세제혜택계좌를 통한 저축 비중 증대

세제혜택이 저축구조에 미치는 영향에 대한 문헌의 연구결과는 크게 두 가지로 분류된다. 먼저, 세제혜택계좌의 저축은 새로운 저축이 아니고, 일반 과세계좌로부터 이동한 저축에 불과하다고 보는 문헌들이 있다(Chetty et al., 2014; Gale & Scholz, 1994). 이들에 따르면 개인들은 생애주기 동안의 소비 평탄화를 위해 소득이 높은 젊은 연령대에 저축을 하지만, 세제혜택이 제공된다 하더라도 필요한 소비를 줄이고 추가로 저축하지 않는다. 특히, 추가저축 여력이 부족한 중저소득층은 세제혜택계좌에 기존 저축을 옮겨 세제혜택을 누릴 뿐이다.

다른 한편의 문헌들은 세제혜택계좌로 새로운 추가 저축이 발생하며, 일반 과세계좌의 저축 감소가 발견되지 않는다고 본다(Goodman, 2020; Chan et al., 2022). 이 문헌들은 다음과 같은 논리로 설명한다. 세제혜택계좌에 가입하는 개인은 금융자산 보유가 많고 소득이 높은 계층이며, 따라서 새로운 소득흐름으로 충분히 추가 저축할 여력이 있다. 그리고 세제혜택계좌 적립금은 유동성이 떨어져 유동성 보유 또는 예비적 동기로 저축하는 사람들은 이를 선호하지 않는다.

사용한 데이터나 방법론에 따라 기존 문헌들의 결과가 많이 달라서 아직은 세제혜택의 제공으로 인해 일반 과세계좌의 저축이 줄어들 것인지에 대해 결론 내리기 어렵다. 다만, 전체 가계 저축에서 차지하는 세제혜택계좌 저축의 비중이 올라간다는 시각은 동일하다. 전술한 바와 같이 우리나라에서도 자발적 가입 세제혜택계좌에 대한 제도가 2013년부터 많이 바뀌었다. 세제혜택계좌 제도의 변화 이후 가계 전체의 저축률과 저축 수단에 어떤 변화가 있었는지 저축률 추세를 중심으로 잠시 살펴보자. <그림 Ⅳ-1>에 따르면, 가계의 총저축률은 2006년부터 4% 중후반대로 떨어진 후 2013년부터 반등했는데, Covid-19 시작 직전인 2019년까지 6% 후반대에서 8% 초반대를 유지했다. 세제혜택계좌 적립액 증가분을 제외한 총저축률(이하 가계의 조정 총저축률) 역시 유사한 양상을 보였다. 2007~2012년까지 3% 중반대에서 4% 초반대 범위를 유지하던 가계의 조정 총저축률은 2013년부터 상승하는 추세다. 즉, 세제혜택계좌 관련 제도 변화와 적립액 증가에도 불구하고 일반 과세계좌를 통한 저축이 줄어드는 양상은 발견되지 않는다.23)

세제혜택계좌 제도 변화가 아직 저축 수단의 구조적 변화에 영향을 미치지 못하고 있는 것은 낮은 가입률과 미약한 저축 금액 때문일 가능성이 있다. 우리나라 연금계좌(연금저축계좌 및 IRP) 및 ISA와 유사한 성격을 가지는 미국 IRAs와 영국 ISA는 오랜 역사를 지니고 있으며, 가입률이 40%를 넘는다. 우리나라 연금저축계좌는 긴 역사를 지니고 있음에도 여전히 가입률이 13.3%에 불과하며, IRP와 ISA 역시 가입자가 빠르게 늘고 있으나 아직 가입률이 10%에도 미치지 못한다.

가입자들의 세제혜택계좌 연간 납입금액도 크지 않다. 2019년 기준 소득구간별 연간 연금저축계좌 납입액을 살펴보면 소득이 높아도 세액공제한도 이상까지 납입하지 않는 것으로 나타났다(정원석, 2022). 통계청 가계금융복지조사를 활용해 동일한 연간소득 구간별 가구당 저축 가능금액을 추정하고, 연금저축 납입액이 어느정도 비중을 차지하는지 살펴본 결과 소득이 올라갈수록 그 비중은 미미했다. 1억원 초과 소득구간에 포함되는 가계의 경우 그 비중이 6.7%에 불과했다. 소득이 높은 구간으로 갈수록 연금저축을 절세 활용 수단 정도로 생각하고 있을 가능성이 있으며, 따라서 일반 과세계좌를 통한 저축에 큰 변화가 없었을 것이다.

다만, 저소득층의 연금저축 납입액이 저축 가능금액에서 차지하는 비중은 20%를 넘어서고 있다. 따라서 이 계층에서는 세제혜택계좌 가입률이 더 늘어나고 납입금액이 커지면 일반 과세계좌를 통한 저축이 영향을 받을 가능성도 배제하기 어렵다. 세제혜택계좌 제도 변화가 본격화되기 직전인 2012년과 Covid-19 시작 직전인 2019년의 소득분위별 금융자산 보유 금액 변화를 살펴보자.24) 분석의 핵심은 연금저축 보유 가구와 비보유 가구의 연금저축을 제외한 여타 금융자산 보유금액의 변화 정도를 확인하는 것이다. 중저소득층인 소득 1~3분위에서는 연금저축을 보유하지 않은 가구에서 여타 금융자산 증가 폭이 더 큰 것으로 나타났다. 반면 소득 5분위에서는 연금저축을 보유한 가구에서 여타 금융자산의 증가 정도 역시 더 큰 것으로 확인된다. 고소득층에서는 연금저축 보유가 여타 금융자산 보유에 큰 영향을 주지 않았지만, 중저소득층에서는 그렇지 않았다.25)

위 분석 결과는 연금저축을 포함한 세제혜택계좌 가입률이 현재보다 더 늘어나고 적립액이 커지면, 일반 과세계좌에서 세제혜택계좌로의 저축 이동이 가시화될 가능성이 있음을 시사한다. 이러한 변화는 중저소득층에서 먼저 나타날 것으로 보인다. 만약 고소득층이 세액공제한도를 넘어 저축한도까지 세제혜택계좌에 납입하기 시작하면 계좌간 저축 이동 속도가 더 빨라질 것이다. 가계 전체의 저축이나 금융자산에서 차지하는 세제혜택계좌의 비중도 점진적으로 상승하고 있다. 이러한 현상은 이미 미국에서도 발견된다. 미국의 경우 IRAs만 고려해도 가계 총금융자산의 12% 내외에 이르며, 그 비중은 계속해서 올라가고 있다. 우리나라의 경우 세제혜택계좌의 가입이 이제 본격화되고 있음을 감안하면 향후 가계 저축 또는 총금융자산에서 차지하는 비중이 계속해서 상승할 것으로 예상된다.

2. 가계의 실적배당형 금융자산 배분 비중 변화

세제혜택계좌와 일반 과세계좌는 금리연동형 금융자산과 실적배당형 금융자산 배분 비중에 차이가 있을까? 우리나라 연금계좌 및 ISA와 성격이 유사한 미국 IRAs와 영국 ISA 자산구성을 가계 전체의 금융자산 구성과 비교해 보자. 두 국가 모두 세제혜택계좌의 실적배당형 배분 비중이 가계 전체 총금융자산에서 차지하는 실적배당형 배분 비중에 비해 더 높다. 가계 전체 총금융자산에서 차지하는 실적배당형의 비중은 미국이 75.0%, 영국이 27.9%로 나타났다. 미국 가계의 실적배당형 비중은 전체적으로도 굉장히 높은데, IRAs로만 좁혀서 보면 그 비중은 더 올라가 91.0%에 달한다. 영국 가계의 경우 전체적으로는 현금과 예금 등 원금보장형 비중이 압도적으로 높은데, ISA 계좌에서는 실적배당형의 비중이 높다.

문헌에서는 세율이 높은 자산을 세제혜택계좌에 편입함으로써 세후수익을 극대화할 수 있다고 주장하는데(Black, 1980), 미국과 영국의 경우 금리연동형자산 대비 실효세율이 더 낮은 것으로 알려진 주식 및 주식형펀드 등의 실적배당형자산이 세제혜택계좌에 더 높은 비율로 편입되어 있는 이유는 무엇일까?26)

동일한 저축자가 실적배당형자산을 세제혜택계좌에 더 높은 비율로 편입하는 이유는 다음과 같이 설명된다. 첫째, 예비적 저축동기가 강한 사람들은 유동성을 확보하기 위해 일반 과세계좌에 안전자산을 보유하려는 경향을 보인다(Amromin, 2001). 세제혜택계좌는 세제혜택이 주어지는 대신 인출에 대한 규제가 있으며, 그 결과 유동성이 떨어진다. 그런데 주식 및 주식형펀드 등 위험자산은 항시 가격변동의 위험에 노출되어 있어서 유동성 자금으로 활용하기 어렵고, 따라서 세제혜택계좌에 장기간 묶어두려는 경향이 있다는 것이다. 둘째, 저축 목표기간이 길거나 금융자문 서비스에 대한 접근성이 좋으면 저축자들의 위험자산 선호도가 커지는데(Changwony et al., 2021), 세제혜택계좌가 이러한 환경과 가깝다. 셋째, 투자자들은 각 자산의 세율보다는 세액규모를 더 중요하게 생각한다. 따라서 비록 세율이 낮더라도 기대수익률이 높아 전체 저축기간 동안 더 많은 세금을 납부해야 하는 자산을 세제혜택계좌에 담으려는 경향이 있다(Reed, 2023).

우리나라의 경우에도 세제혜택계좌의 실적배당형자산 비중이 가계 총금융자산에서 차지하는 실적배당형자산 비중을 넘어서고 있다. 가계 총금융자산에서 차지하는 실적배당형 비중은 오랫동안 20~25%의 범위에서 큰 변화가 없다. 연금저축의 실적배당형 비중이 세제혜택계좌 중 가장 낮은 편인데, 최근 들어서는 적립액 증가분의 상당부분을 연금저축펀드가 차지해 실적배당형의 비중이 올라가고 있다. 최근 가입 대상자가 확대된 IRP의 경우 실적배당형의 비중이 지속적으로 늘어나 2021년 기준 약 34% 수준까지 올라섰다. 가장 늦게 도입된 ISA의 실적배당형 비중은 2023년 6월말 기준 약 39% 수준이다.

우리나라에서도 향후 세제혜택계좌의 가입률이 더 올라가고 적립금이 증가할수록 세제혜택계좌의 실적배당형자산 배분 비중이 더 상승할 것으로 예상된다. 먼저, 동일한 저축자의 계좌 유형간 실적배당형 배분 비중에 차이가 없다고 전제하더라도, 세제혜택계좌 가입률이 높은 계층은 원래 실적배당형 금융자산을 보유하고 있을 확률이 높다. 가계 미시자료를 분석해 보면, 소득이 높은 계층일수록 연금저축 가입률이 높고 보유금액도 크다. 그리고 고소득층일수록 주식 및 펀드 등 실적배당형자산을 보유하고 있는 가구의 비율이 높다(<그림 Ⅳ-4>).

동일한 저축자의 계좌 간 실적배당형 배분 비중에도 차이가 나타날 것으로 보인다. 기존 문헌에서 지적한 바와 같이 유동성 대비용 자산은 언제든지 인출 가능한 과세계좌에 적립될 가능성이 크다. 주거비 마련, 실업 대비용 등을 위해 필요한 자금을 제외한 장기저축 및 투자용 자금은 세제혜택계좌를 먼저 활용할 것으로 예상된다. 과세대상이면서 기대수익률이 높은 자산일수록, 그리고 금융회사들의 자문기능이 강화될수록 이러한 현상은 더 두드러지게 나타날 것으로 전망된다.

여기에 더해 향후 금융투자소득세가 도입되면 대부분의 국내외 투자성 금융자산에 대해 주민세 포함 22.0%의 금융투자소득세가 부과되므로, 실적배당형 상품을 세제혜택계좌에 담으려는 유인이 더 커질 것으로 예상된다. 일반 과세계좌에 장기간 저축 및 투자할 경우 원금보장형(예금 등 금리연동형)과 실적배당형(국내외 주식형펀드) 금융자산간 세부담에 어떤 차이가 있을까?27) 일반 과세계좌에 저축할 경우 단순 세율구조만으로는 어떤 금융자산의 세부담이 높은지 파악하기 어렵다.28) 따라서 평균 소득자가 40년간 연금저축 평균 납입액에 해당하는 금액을 일반계좌에 저축하면 자산간 총 세부담에 어떤 차이가 있는지 알아보자.

분석을 위한 가정은 다음과 같다. 연간 과세표준소득 1천만원인 25세의 근로소득자가 64세까지 40년간 저축한다. 연령대별로 과세표준소득 기준 평균소득을 적용해 40년간 과세표준소득이 두 차례 상승한다.29) 연간 저축규모는 200만원에서 시작해 최종적으로 380만원까지 세 차례 상승한다. 예금 및 펀드 모두 연 1회 매매(또는 상품교체)해 차익을 실현하고, 즉시 재투자한다.30) 발생하는 세금은 투입원금에 대한 종합소득세, 이자소득세, 배당소득세, 양도차익에 대한 과세 등이다. 저축자가 기대하는 운용수익률은 주식에 대한 위험 프리미엄이 일정 수준 발생한다고 가정한다. 기본 운용수익률은 3장과 동일한 것으로 설정하여 예금 이자율 2%, 국내외 주식형펀드 연간 배당수익률 2%, 연 1회 실현 양도수익률 4.3%를 가정한다. 세부담은 저축기간 전체의 세부담률과 총세액을 동시에 고려한다.31)

분석 결과 현재 과세체계 하에서는 세부담률과 총세액 측면 모두에서 해외주식형펀드의 세부담이 가장 높다. 현재의 과세체계 하에서도 세부담이 높은 해외투자 펀드 및 ETF 등을 세제혜택계좌에 담을 유인이 강하다고 볼 수 있다. 금융투자소득세가 도입되면 세 자산간 세부담률은 비슷해지지만, 기간 총세액 측면에서는 국내외 주식형펀드의 세부담이 예금 대비 높아진다. 현재의 과세체계에서 세부담이 낮았던 국내주식형펀드의 세부담도 해외주식형펀드와 동일한 수준으로 상승한다. 즉, 위험자산에 대한 일정 수준의 위험 프리미엄이 존재한다면, 금융투자소득세 도입 이후 국내외 주식형펀드 등 양도차익이 발생하는 금융자산을 세제혜택계좌에 편입할 유인이 커진다.32) 결국 저축자들이 실적배당형자산을 어떤 유형의 계좌에 편입할지는 위험자산시장에서의 적정한 위험 프리미엄 형성 여부, 양질의 자문을 통한 자산간 세부담 차이 인지 등에 영향을 받을 것으로 보인다.

Ⅴ. 자산운용사에 주는 시사점 및 대응 과제

세제혜택계좌의 유용성을 감안하면 향후 더 많은 가계가 저축 및 투자수단으로 이를 활용할 것으로 보인다. 가계가 저축수단으로 세제혜택계좌를 먼저 고려한다면, 일반 과세계좌 저축 규모보다 세제혜택계좌의 저축 규모가 더 빠른 속도로 늘어날 것이다. 세제혜택계좌 활용의 확산이 가계 전체 금융자산에서 차지하는 실적배당형 배분 비중에 의미 있는 변화를 주기 위해서는 긴 시간이 필요하다. 적립액 기준으로 볼 때 아직 세제혜택계좌 적립액이 가계 전체 금융자산 잔액에서 차지하는 비중이 미약하기 때문이다. 그러나 신규 저축액 기준으로는 세제혜택계좌의 영향으로 실적배당형 배분 비중에 상당한 변화가 나타날 것으로 예상된다.

이러한 변화는 자산운용업에 양면적인 시사점을 준다. 우선, 자산운용시장의 확대 가능성이다. 세제혜택계좌 적립금의 확대는 선진국에서 관측되고 있는 바와 같이 펀드 및 ETF 수요를 늘리는 촉매가 될 수 있다. 반면, 세제혜택계좌를 직접 판매할 수 없는 자산운용사들은 판매회사 종속이 더 심화될 수도 있다. 세제혜택계좌의 장기투자 성격에 맞는 상품과 서비스를 제공하지 못하는 자산운용사들은 경쟁에 뒤처질 수밖에 없다. 따라서 자산운용사들의 적극적인 대응이 절실하다.

우선, 세제혜택계좌의 장기계획성 투자 성격에 맞는 맞춤형 자산배분 서비스의 본격적인 준비가 필요하다. 세제혜택계좌 가입자들은 일반 과세계좌 대비 보다 긴 시각으로 자산을 배분하고 체계적으로 투자한다. 이 과정에서 개인 맞춤형 서비스 및 상품 제공이 중요하다. 현재로서는 자산운용사들이 세제혜택계좌를 직접 판매하고 관리할 수 없을 뿐만 아니라 계좌에 적립된 가입자들의 자산에 대해 일임운용 서비스 역시 제공할 수 없기 때문에 맞춤형 서비스를 공급하는 것이 쉽지 않다.33) 따라서 단기적으로는 양질의 타겟데이트펀드 및 자산배분형펀드의 설계와 공급에 주력해야 할 것이다. 그러나 글로벌 자산운용시장의 변화에 맞추어 우리 자산운용사들도 맞춤형 서비스 공급 준비를 서둘러야 할 것으로 본다. 글로벌 자산운용시장에서는 이미 AI에 기반한 로보어드바이저와 다이렉트인덱싱 등 저렴한 비용으로 무장한 맞춤형 자산운용 서비스가 본격화되고 있다.34) 예를 들어 보자. 글로벌 대형 자산운용사인 뱅가드(Vanguard)는 로보어드바이저 시장에서 전통적인 전문회사인 베터먼트(Betterment)나 웰스프론트(Wealthfront)를 넘어서고 있다. 뱅가드는 Vanguard Digital Advisor와 Personal Advisor Services 등 두 가지 플랫폼을 통해 110만명에 달하는 고객이 보유한 2,066억달러의 자산을 운용 중이다.35) 블랙록(BlackRock), 피델리티(Fidelity), 뱅가드 등 주요 글로벌 자산운용사들은 대부분 다이렉트인덱싱 서비스를 제공하고 있다. Broadridge(2023)에 의하면 AUM(Asset Under Management)이 1천억달러 이상인 미국내 자산운용사 및 자산관리회사 중 84%가 이미 다이렉트인덱싱 서비스를 제공하고 있다. 글로벌 자산운용사들은 다이렉트인덱싱 시장의 본격적인 확대에 대비해 관련 기술을 보유한 기업들을 적극적으로 인수하고 있다.36) 자산운용사들의 자산운용 서비스와 여타 금융회사들의 자산관리 서비스간의 장벽이 옅어지면서 맞춤형 자산관리 서비스는 빠르게 확대되고 있다. 우리나라도 향후 유사한 방향으로 전환될 가능성이 있으므로 자산운용사들은 대응체계를 갖추어야 한다. 글로벌 자산운용시장에서 확대되고 있는 AI 기반 맞춤형 자산운용 서비스를 세제혜택계좌에 가입하는 저축자들에게 어떻게 제공할 수 있을지 고민이 필요하며, 인프라 구축에도 적극적으로 나서야 한다.

둘째, 세제혜택계좌는 장기투자의 성격으로 인해 안정적인 운용성과 및 저렴한 비용이 중요하다. 따라서 패시브펀드 중심의 상품 공급이 불가피하다. 특히 전술한 바와 같이 해외투자펀드나 해외투자 ETF의 세제혜택계좌 편입 유인은 매우 강하다. ETF 시장이 확대되고 있지만, 이를 공급하고 있는 회사는 2023년 8월말 기준 25개사에 불과하다. 이들이 공급하는 해외투자 상품들은 글로벌 자산운용사들이 공급하는 ETF와 유사하다. 아직 창의적인 상품 설계에는 이르지 못했다는 평가다. 지역적으로도 미국에 편중되어 있다. 리서치 여력이 충분한 대형사들은 창의적인 ETF, 특히 해외투자 ETF 설계에 집중할 필요가 있다. 중소형사들 역시 ETF 및 패시브펀드시장에서의 경쟁력 강화 방안을 찾아야 할 것이다.

셋째, 대형 자산운용사를 중심으로 세제혜택계좌를 직접 판매할 수 있는 방향으로 업무범위의 확대를 검토해 볼 필요가 있다. 물론 상위 자산운용사들의 상당 수가 은행 및 증권회사 계열회사여서 그 필요성이 크지 않다고 판단할 수 있으나, 판매회사 종속적인 영업구조를 영원히 가져가긴 어렵다. 글로벌 자산운용사들은 이미 브로커리지 라이센스 취득을 통해 개방형 온라인 펀드판매 플랫폼을 운영하고 있다. 이를 통해 자사 펀드뿐만 아니라 다른 자산운용사 상품도 판매하고 있으며, 저축계좌도 직접 판매하고 있다. 예를 들어 피델리티의 온라인 브로커리지 플랫폼에서는 다양한 자산운용사의 펀드, ETF 등을 판매하고 있다. 피델리티가 운영하는 온라인 플랫폼에는 판매보수와 선후취 판매수수료가 없는 수많은 펀드가 판매되고 있으며, 미국내 상장 주식 및 ETF 거래시 거래수수료도 없다.37) IRAs 등 저축계좌의 개설도 당연히 가능하다. 피델리티뿐만 아니라 뱅가드, T. Rowe Price 등 다수의 글로벌 자산운용사들이 펀드, ETF, 주식 등을 거래하고, IRAs, 401K 계좌를 개설할 수 있는 개방형 온라인 브로커리지 플랫폼을 운영하고 있다. 국내 자산운용사들 중에서도 대형사들은 금융투자중개업 업무단위 추가를 통해 이와 같은 방향으로 업무영역 확대를 도모할 여력이 있을 것으로 본다. 이를 위해서는 당연히 금융정책 당국의 전향적인 인가정책이 필요하다. 자산운용사들의 업무범위 확대는 맞춤형 서비스의 본격적인 확대를 위한 시금석이 될 수 있을 뿐만 아니라, 판매회사 종속적인 영업구조를 탈피할 통로가 될 것이다.

1) 비과세ㆍ감면 금융상품의 종류, 도입 배경, 세제혜택 방법, 조세지출 규모 등에 대해서는 이상엽ㆍ한종석(2017), 홍범교ㆍ이상엽(2014)에 상세하게 정리되어 있다.

2) 비과세ㆍ감면 금융상품에 대한 적용기한종료는 동 기간말까지 가입한 상품에 대해서만 세제혜택이 부여됨을 의미한다. 세제혜택종료는 혜택 자체가 동 기간말에 종료됨을 의미한다.

3) 소득세법 제20조의3(연금소득) 제1항 제2호

4) 근로자퇴직급여 보장법 제2조(정의) 제10호

5) 근로자퇴직급여 보장법 제24조(개인형퇴직연금제도의 설정 및 운영 등) 제2항 제1호~제3호

6) 연금저축계좌의 경우 IRP와 합산한 세액공제한도와 가입한도가 늘어났지만, 세액공제 방식으로 전환됨에 따라 가입률이 부정적 영향을 받았을 가능성이 있다.

7) ISA의 경우 2021년에 12.9조원이었던 적립액이 2022년말과 2023년 6월말에 각각 18.6조원, 21.2조원으로 늘어났다.

8) 소득세법 제59조의3(연금계좌세액공제)

9) 소득세법시행령 제40조의2(연금계좌 등) 제2항 제1호 가목

10) 소득세법시행령 제40조의2(연금계좌 등) 제3항

11) 소득세법 제4조(소득의 구분) 제1항 제1호

12) 소득세법 제14조(과세표준의 계산) 제3항 제9호

13) 소득세법 제64조의4(연금소득에 대한 세액 계산의 특례) 제2호

14) 소득세법 제129조(원천징수세율) 제1항 제5의2호

15) 우리나라 소득세율 구간은 6%(1,200만원 이하), 15%(1,200만원~4,600만원), 24%(4,600만원~8,800만원), 35%(8,800만원~1.5억원), 38%(1.5억원~3억원), 40%(3억원~5억원), 42%(5억원~10억원), 45%(10억원 초과)로 구분된다.

16) 자산적립 실효성을 파악하고자 하는 분석목적을 고려해 볼 때 편입자산을 개별 자산별로 세세하게 분류할 필요성은 크지 않을 것으로 본다.

17) 한국은행 경제통계시스템(ECOS) 참조

18) 2019~2021년 퇴직연금 실적배당형 상품의 연간 평균수익률은 각각 6.38%, 10.67%, 6.42%로 나타났다(고용노동부ㆍ금융감독원(2022. 4. 17) 참조). 실적배당형의 3개년 평균수익률은 7.8%이다. 평균수익률이 이렇게 높게 나타나는 것은 2020년에 발생한 급격한 주가상승으로 인해 2020년 수익률이 높아졌기 때문이다. 따라서 이에 대한 조정이 필요했으며, 3개년 중 실적배당형 수익률이 가장 낮았던 2019년과 유사한 수준을 가정하였다.

19) <부록 표 1> 참조

20) <부록 표 7>과 <부록 표 8> 참조

21) <부록 표 2> 참조

22) <부록 표 3> ~ <부록 표 12> 참조

23) 세제혜택계좌 제도 변화가 가계 저축률 또는 저축 수단 변화에 미친 영향을 정확하게 파악하기 위해서는 저축률 결정요인 변수들을 통제한 실증분석이 필요하다. 그러나 저축률은 연간 단위로 발표되어 분석대상에 포함될 관측 수가 부족해서 분석결과의 신뢰성이 담보되지 않을 것으로 판단해 보고서에 그 결과를 포함하지 않았다.

24) 비교 시기를 2019년으로 한 이유는 Covid-19 창궐 시기인 2020~2021년 중 가계 저축의 왜곡 가능성 때문이다.

25) 조세재정연구원의 재정패널 13차(2019년 기준)를 이용해 연금저축 가입률을 확인한 결과 소득 1분위와 소득 2분위의 가입률은 각각 2.7%와 6.0%에 불과했다. 일반 과세계좌 대비 세제혜택계좌의 자산적립 효과가 우월하다는 3장의 분석결과를 고려해 볼 때 가입률이 낮은 중저소득층에 추가적인 인센티브를 제공해 기존 저축을 세제혜택계좌로 유도하면 총저축에 변화가 없더라도 개인 후생을 증대시키는 효과가 있을 것이다.

26) 미국과 영국은 금리연동형에 대해서는 종합소득과세, 자본이득형(즉, 양도차익형)에 대해서는 분리과세한다. 이 국가들은 종합소득세율이 높은 편인 반면, 자본이득에 대해서는 이득규모에 따라 낮은 세율이 적용되고 손익통산도 허용되기 때문에 일반적으로는 자본이득형의 실효세율이 낮은 것으로 평가된다(Li, 2009; Bergstresser & Poterba, 2004).

27) 현재 과세체계에서 이자 및 배당소득에 대한 세율은 15.4%이며, 종합과세 대상 소득이다. 국내주식형펀드의 양도차익은 비과세 소득이며, 해외주식형펀드의 양도차익은 15.4% 세율로 배당과세되며, 종합과세 대상 소득이다. 2025년 금융투자소득세가 도입되면 이자 및 배당소득에 대한 과세방법에는 변화가 없으며, 국내외 주식형펀드의 양도차익에 대해서는 22.0%의 세율로 금융투자소득세(분류 과세)가 부과된다. 또한 양도차익에 대한 손익통산과 연간 250만원의 기본공제가 적용된다.

28) 과세 수익 종류, 종합과세 여부, 수익률(이자 및 배당수익률, 양도수익률 등), 저축자 소득세율, 양도차익에 대한 손익통산 및 기본공제 여부 등에 따라 세부담이 달라진다.

29) 이는 2022년 국세청 국세통계연보 상의 연령대별 평균 과세표준금액, 총소득 대비 과세표준금액의 비율, 소득 구간별 연금저축 연간납입액 등을 고려해 산정한 기준이다.

30) 거래로부터 발생하는 비용은 편의상 무시한다. 과표구간별 소득세율의 누진공제, 과표소득과 수입금액(연간 총소득) 간의 차이, 종합소득세 부과, 양도차익에 대한 기본공제(연간 250만원) 등 현실적으로 계산에 반영할 수 있는 변수들은 모두 반영하였다.

31) 세부담률은 총투입원금과 총운용수익 대비 총세액 비중을 의미한다.

32) 위험 프리미엄이 커지면 국내외 주식형펀드의 세부담이 더 커진다. 저축자의 소득 및 연간 저축액이 커질 경우에도 주식형펀드의 세부담이 높아지는 경향이 나타났다. 위험 프리미엄이 낮아지거나 소득 및 저축액이 낮아지면 반대의 상황이 발생한다.

33) 현재 ISA 중 일임형 ISA가 있으나, 은행 및 증권회사 등 계좌 판매회사들이 직접 운용하는 상품이며, 자산운용사들의 역할은 일임운용에 편입될 펀드 제공에 그친다.

34) 일반 소액 가입자들이 보유한 개별 계좌에 대해 전통적 방식, 즉 인력의 투입을 통한 맞춤형 자산배분 및 리밸런싱 서비스를 제공하는 것은 높은 수수료 문제로 인해 투자자들에게 매력적이지 않다. AI를 기반으로 한 로보어드바이저와 다이렉트인덱싱은 이를 도입하는 자산운용사들 입장에서 초기에 인프라 투자비용이 발생하지만, 시장이 커지면 낮은 수수료로 소액 가입자의 계좌별로 맞춤형 자산관리가 가능하다.

35) Friedberg(2023. 10. 11) 참조

36) Broadridge(2023)에 의하면 블랙록, 프랭클린템플턴(Franklin Templeton), 뱅가드는 각각 Aperio(2020년 인수), Canvas(2020년 인수), Just Invest(2020년 인수) 등 AI 관련 기술과 자산관리에 강점을 보유한 회사들을 인수했다.

37) 피델리티 웹(fidelity.com) 참조

참고문헌

고용노동부ㆍ금융감독원, 2022. 4. 17, 퇴직연금 1년만에 40조원 증가, 총 적립금 295.6조원 달성, 보도자료.

이상엽ㆍ윤성주, 2018, 『연금저축 과세특례제도의 효과분석 및 정책적 시사점』, 한국조세재정연구원 연구보고서 18-04.

이상엽ㆍ한종석, 2017, 『2016 조세특례 임의심층평가: ISA와 연계한 비과세ㆍ감면 금융상품 정비방안』, 기획재정부ㆍ한국조세재정연구원 연구용역보고서.

정원석, 2022, 세제변화에 따른 연금저축과 IRP 납입행태 분석, 『보험금융연구』 33(4), 71-96.

홍범교ㆍ이상엽, 2014, 금융상품 과세체계 선진화 방안 관련 공청회, 한국조세재정연구원.

Amromin, G., 2001, Portfolio Allocation Choices in Taxable and Tax-Deferred Accounts: An Empirical Analysis of Tax Efficiency, University of Chicago Working Paper.

Bergstresser, D., Poterba, J., 2004, Asset Allocation and Asset Location: Household Evidence from the Survey of Consumer Finances, Journal of Public Economics 88(9-10), 1893-1915.

Black, F., 1980, The Tax Consequences of Long-Run Pension Policy, Financial Analysts Journal 36(4), 21-28.

Broadridge, 2023, Preparing for the Next Evolution in Passive Investing: Direct Indexing.

Chan, M., Morris, T., Polidano, C., Vu, H., 2022, Income and Saving Responses to Tax Incentives for Private Retirement Savings, Journal of Public Economics 206, 104598.

Changwony, F., Campbell, K., Tabner, I., 2021, Savings Goals and Wealth Allocation in Household Financial Portfolios, Journal of Banking and Finance 124, 106028.

Chetty, M., Friedman, J., Leth-Petersen, S., Nielsen, T., Olsen, T., 2014, Active vs. Passive Decisions and Crowd-Out in Retirement Savings Accounts: Evidence from Denmark, Quarterly Journal of Economics 129(3), 1141-1219.

Friedberg, B., 2023. 10. 11, Top-10 Robo-Advisors By Assets Under Management, Forbes.

Gale, W., Scholz, J., 1994, IRAs and Household Saving, American Economic Review 84(5), 1233-1260.

Goodman, L., 2020, Catching Up or Crowding Out? The Crowd-Out Effects of Catch-Up Retirements Contributions on Non-Retirement Saving, Journal of Public Economics 188, 104221.

ICI, 2023a, Quarterly Retirement Market Data 2023Q2.

ICI, 2023b, The Role of IRAs in US Households’ Saving for Retirement, 2022, ICI Research Perspective 29(1).

Li, Z., 2009, Retirement Savings and Portfolio Choices in Taxable and Tax-Deferred Accounts, Stony Brook University Working Paper.

OECD, 2022, Annual Survey on Financial Incentives for Retirement Savings.

Reed, C., 2023, Rethinking Asset Location: Between Tax-Deferred, Tax-Exempt and Taxed Accounts, SSRN Working Paper.

대한민국 근로자퇴직급여 보장법

대한민국 근로자퇴직급여 보장법 시행령

대한민국 소득세법

대한민국 소득세법 시행령

국가법령정보센터 www.law.go.kr

국세청 www.nts.go.kr

금융감독원 www.fss.or.kr

금융투자협회 www.kofia.or.kr

조세재정연구원 www.kipf.re.kr

통계청 kostat.go.kr

한국은행 www.bok.or.kr

Fidelity Investment www.fidelity.com

FRED www.fred.stlouisfed.org

ICI www.ici.org

OECD www.oecd.org

T. Rowe Price www.troweprice.com

UK HMRC www.gov.uk

UK ONS www.ons.gov.uk

US IRS www.irs.gov

Vanguard www.investor.vanguard.com

<부록>

<민감도 분석결과표: 실적배당형 수익률의 변화>

<민감도 분석결과표: 실적배당형 비중의 변화>

<민감도 분석결과표: 연금소득세율의 변화>