최신보고서

목차

Ⅰ. 논의의 배경

Ⅱ. 한국 경제의 장기추세

1. 잠재성장률의 추세적 하락

2. 경제의 역동성 둔화

Ⅲ. 코로나19의 장기적 영향

1. 생산성 둔화의 가속화

2. 초저금리의 장기화

3. 재정 우위의 시대

Ⅳ. 결론

Ⅱ. 한국 경제의 장기추세

1. 잠재성장률의 추세적 하락

2. 경제의 역동성 둔화

Ⅲ. 코로나19의 장기적 영향

1. 생산성 둔화의 가속화

2. 초저금리의 장기화

3. 재정 우위의 시대

Ⅳ. 결론

- 요약

- 코로나19(Coronavirus Disease-19: COVID-19) 감염이 빠르게 확산됨에 따라 세계 경제가 단기간 내 유례없는 침체 상황을 경험하고 있다. 아직까지 코로나19의 종식을 기약하기 힘든 상황이나, 과거 두 차례의 경제위기를 거치는 동안 한국 경제가 겪은 변화에 대한 분석을 통해 향후 코로나19 이후의 국내 경제 환경변화에 대한 시사점을 모색해보고자 한다.

우리 경제의 기초체력에 해당하는 잠재성장률은 두 차례의 경제위기를 겪으면서 단계적으로 급락했다. 각 시기별 잠재성장률 하락 원인을 살펴보면 외환위기 이후에는 투자 감소에 따른 자본투입의 기여도 감소가 매우 두드러진 반면 글로벌 금융위기 이후에는 총요소생산성의 하락이 잠재성장률 둔화를 주도한 것으로 나타났다. 한편, 한국 경제의 또 다른 특징은 경제의 역동성이 둔화되었다는 점이다. 경기 진폭 및 GDP 성장률의 표준편차가 글로벌 금융위기 이후 크게 줄어들었으며 기업의 진출입이 최근 들어 크게 감소한 것으로 나타났다.

코로나19 감염확산과 같은 비경제적 위험요인에 대한 인식 확대는 경제주체의 위험회피 확대를 통한 투자 감소 및 신규 기업 진입 감소, 업종 간 차별화, 과잉 유동성 등의 문제를 초래하여 글로벌 금융위기 이후 지속되어 온 우리 경제의 생산성 둔화 및 역동성 저하를 심화시키는 방향으로 작동될 것으로 예상된다. 생산성 둔화에 따른 잠재성장률의 하락과 경제주체의 위험회피 성향 확대는 우리 경제의 균형금리 수준 자체를 하락시켜 초저금리의 장기화를 초래하는 한편, 거시경제 안정화를 위해 재정정책의 중요성이 확대되면서 재정건전성 확보를 위한 세제개편 필요성이 확대될 것으로 예상된다.

끝으로 코로나19에 대응한 중장기 거시정책 방향은 최근 정부가 발표한 ‘한국판 뉴딜 종합계획’과 같이 생산성 하락에 대응하는 동시에 생산가능인구의 감소를 막기 위해 여성 및 노년층의 경제활동 참가율을 높이는 데 역점을 두어야 한다.

Ⅰ. 논의의 배경

금년 초 중국을 시작으로 코로나19(Coronavirus Disease-19: COVID-19) 감염이 빠르게 확산됨에 따라 일상적인 경제활동이 대거 중단(Great Shutdown)되면서 세계 경제가 단기간 내 유례없는 침체 상황을 경험하고 있다. 중국의 1분기 경제성장률(전기대비)이 –9.8%를 기록한데 이어 3월 이후 감염확산이 본격화된 미국과 유로지역 경제 또한 2분기 경제성장률(전기대비)이 각각 –9.1% 및 –12.1%로 급락하였다. 우리 경제 역시 3월중 감염확산에 따른 민간소비 둔화 및 중국발 공급교란에 이어 4월 이후 주요 선진국 경제봉쇄에 따른 대외수요 부진으로 수출이 큰 폭으로 감소하면서 2분기 경제성장률(전기대비)이 –3.2%로 하락한 상황이다. 코로나19에 따른 각국의 경제적 충격을 감안하여 IMF는 2020년 세계경제성장률을 당초(1월) 3.3%에서 최근(6월) -4.9%로 하향 조정하였다.

각국의 노력에도 불구하고 아직까지 코로나19에 대한 치료제나 백신의 개발이 요원한 가운데 5월 이후 경제활동이 재개된 일부 국가들을 중심으로 확진자가 다시 늘어나는 등 코로나19의 종식을 기약하기 힘든 상황이다. 특히, 코로나19의 장기화로 사회적 거리두기에 대한 피로감이 확대되는 데다 9월 이후 선진국의 학기가 시작되는 한편 북반구가 가을로 접어들면서 대규모 감염 재확산의 우려가 커지고 있다(Baqaee et al., 2020). 그럼에도 불구하고 각국의 기업, 금융기관 및 정부들은 코로나19 이후의 경제 및 자본시장 환경 변화에 대한 선제적인 진단을 통해 다가올 미래에 능동적으로 대응하기 위해 노력중이다. 본 보고서는 이러한 노력의 일환으로 과거 두 차례의 대규모 경제위기를 거치는 동안 한국 경제 및 금융시장이 어떠한 변화를 겪었는지 살펴보고 향후 코로나19 이후의 국내 경제 환경변화에 대한 시사점을 모색해보고자 하는 목적으로 작성된 네 편의 보고서 중 하나1)이다. 이를 위해 이 보고서는 잠재성장률의 추세적 하락을 살펴보고, 최근 경기순환의 주요 특징인 경기 역동성의 저하를 분석하였다. 또한 코로나19로 인한 환경변화 및 경제 주체들의 행태변화가 생산성 저하를 통해 한국 경제의 저성장을 더욱 심화시킬 가능성에 대해 논의한다.

Ⅱ. 한국 경제의 장기추세

1. 잠재성장률의 추세적 하락

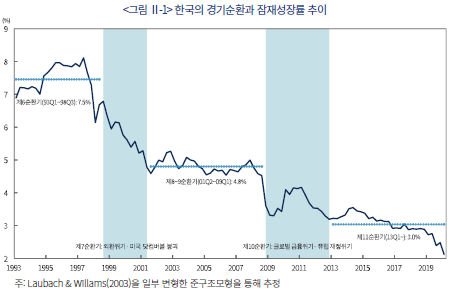

우리 경제의 기초체력에 해당하는 잠재성장률은 두 차례의 경제위기를 겪으면서 단계적으로 급락했다. 준구조모형(semi-structural model)2)을 통해 한국의 중장기 경제구조를 추정한 결과 <그림 Ⅱ-1>에서 나타난 바와 같이 한국 경제의 제6순환기에 해당하는 1993년 1분기부터 1998년 3분기까지의 잠재성장률은 7.5%로 추정되는 반면, 1997년의 외환위기와 미국의 2001년 IT 버블 붕괴에 따른 글로벌 경기침체를 겪으면서 잠재성장률이 급락하기 시작하여 제8 및 9 순환기(2001년 2분기~2009년 1분기) 동안 4.8% 수준으로 하락하였다. 이후 2008년 글로벌 금융위기와 유럽 재정위기를 경험한 후 2013년 1분기부터 시작하여 현재 진행중인 제11순환기의 잠재성장률은 약 3% 수준으로 추정되었으며 최근에는 2%에 근접한 것으로 판단된다.

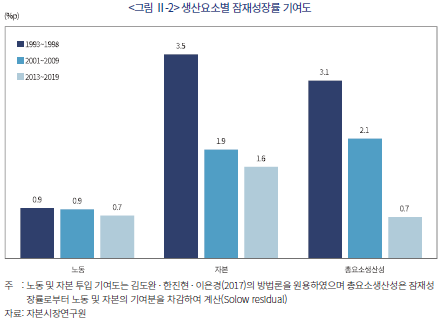

각 시기별 잠재성장률 하락 원인을 살펴보기 위해 생산요소별 잠재성장률의 기여도를 분해한 결과는 <그림 Ⅱ-2>에 정리되어 있다. 외환위기 이전 제6순환기에 해당되는 1993~1998년까지의 기간, 외환위기 이후 글로벌 금융위기 이전까지 제8 및 9 순환기에 해당되는 2001~2009년까지의 기간 그리고 2013~2019년까지의 잠재성장률을 노동 및 자본투입 그리고 총요소생산성(total factor productivity)의 기여도로 구분하였다.3) 분석 결과 세 기간에 걸쳐 노동투입의 잠재성장률에 대한 기여도가 크게 변하지 않은 가운데, 외환위기 이후에는 투자 감소에 따른 자본투입의 기여도 감소(1993~1998년 3.5%p → 2001~2009년 1.9%p)가 매우 두드러진 반면 글로벌 금융위기 이후에는 총요소생산성의 하락(2001~2009년 2.1%p → 2013~2019년 0.7%p)이 잠재성장률 둔화를 주도한 것으로 나타났다.

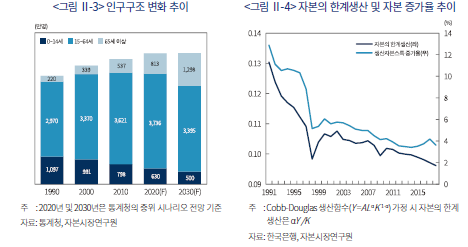

세부적으로 살펴보면 우리나라의 생산가능인구(15~64세 인구)가 2016년까지 꾸준히 늘어나 1990년대 이후 잠재성장률을 0.7~0.9%p 높이는 데 기여한 것으로 나타났다. 그러나 저출생 및 고령화로 인해 생산가능인구가 2017년부터 줄어들기 시작하여 <그림 Ⅱ-3>에 제시된 바와 같이 통계청의 중위 시나리오 기준으로 2020~2030년중 연평균 0.1% 감소할 것으로 전망된다. 한편, <그림 Ⅱ-4>는 자본의 한계생산과 자본 증가율 추이를 나타내고 있다. 1997년 외환위기 발생 이전부터 자본의 한계생산이 가파르게 하락하는 동안에도 생산자본스톡 증가율은 거의 조정되지 않아 외환위기 이전 과잉 설비투자를 반영하고 있는 것으로 보인다. 외환위기 발생 이후에는 낮아진 자본의 생산성을 반영하여 자본 증가율이 외환위기 이전의 절반 수준으로 하락하였으며, 2000년대 이후 자본 생산성이 점진적으로 하락함에 따라 자본 증가율 또한 완만하게 하락하고 있다.

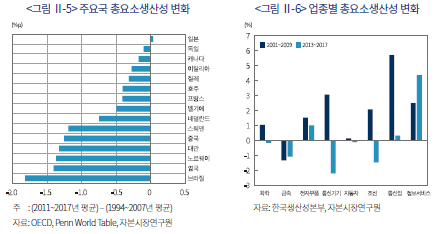

글로벌 금융위기 이후의 총요소생산성 하락은 <그림 Ⅱ-5>에서 나타난 바와 같이 국내에 국한되지 않고 주요국에서 공통적으로 나타난 현상이다. 이러한 원인으로 구조적 요인과 경기 순환적 요인이 모두 존재한다. 우선 경기 순환적으로는 글로벌 금융위기 이후 경기 회복이 더디게 진행됨에 따라 수요 부진이 생산성 둔화에 상당 부분 기여한 것으로 나타났다(Anzoategui et al., 2019). 구조적 요인으로는 정보통신 분야가 경제에서 차지하는 비중이 확대된 가운데 검색 등 무료로 공급되는 정보서비스 확대로 경제활동이 과소 추정(Hatzius & Dawsey, 2015)된 한편 PC 및 인터넷 도입 확대를 중심으로 한 3차 산업혁명의 파급력 한계4)로 글로벌 제조업 분야의 혁신이 둔화되고 있다는 점이 지적된다(Gordon, 2018; Fernald et al., 2017). 국내의 경우에도 업종별 총요소생산성 증가율 추이를 살펴보면 글로벌 금융위기 이후 대외 수요부진으로 조선을 중심으로 주력 제조업의 생산성 증가율이 크게 하락한 것으로 나타났다. 또한 2000년대 초반 무선전화 및 광대역 인터넷 보급 확대에 힘입어 통신업 및 통신기기 제조업의 생산성 증가율이 크게 확대되었다가 금융위기 이후 크게 둔화된 가운데 반도체 등 전자부품이나 정보서비스업이 이를 상쇄하기에 충분치 않은 것으로 나타났다.

2. 경제의 역동성 둔화

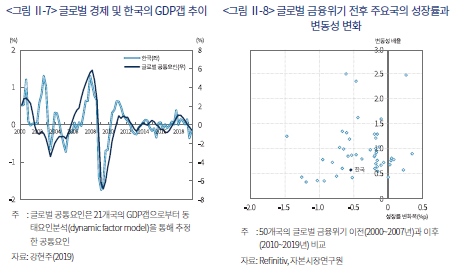

두 차례 금융위기를 거치는 동안 한국 경제의 또 다른 특징은 경제의 역동성이 둔화되었다는 점이다. <그림 Ⅱ-7>은 잠재 GDP와 실제 GDP간 차이를 나타내는 GDP갭율을 나타내고 있는데 2013년 이후 국내와 글로벌 경제 모두 경기 진폭이 뚜렷하게 축소된 것을 알 수 있다. 특히 글로벌 금융위기 이후 경기 회복기의 총수요 회복이 제약되면서 양(+)의 GDP갭율의 확대폭이 매우 제한되어 있다. <그림 Ⅱ-8>은 글로벌 금융위기 전후 50개국의 성장률과 변동성을 비교하고 있는데, 위기 이후 성장률과 역동성 모두 저하된 것을 알 수 있다.

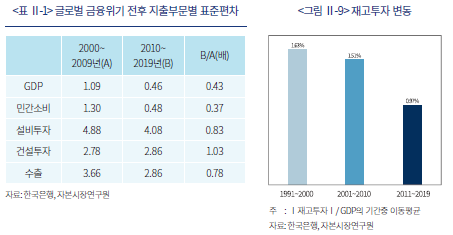

우리나라의 분기별 GDP의 표준편차는 2010년 이후 절반 수준으로 감소한 가운데 이러한 변동성 축소는 민간소비와 재고투자에서 뚜렷하게 나타난다. 민간소비의 변동성은 금융위기 이후 위기 이전의 40% 수준으로 줄어든 것으로 나타났으며 이러한 소비의 변동성 축소는 내구재 소비에서 특히 두드러진다. 재고투자의 변동성도 위기 이후 2/3 수준으로 줄어들었는데 기업들의 적시생산(Just In Time) 확대와 같은 재고관리의 효율화 뿐만 아니라 경제의 서비스화 진전을 반영하고 있는 것으로 판단된다.

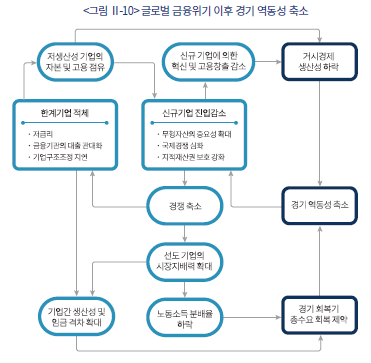

생산성 둔화와 마찬가지로 경기 역동성 둔화 역시 국내외 공통된 현상인 만큼 국제적으로 다양한 연구가 진행 중인 가운데 최근 연구들은 글로벌 금융위기 이후의 경기변동이 갖는 주요 정형화된 현상들이 경기 변동성 축소와 상호 연관되어 있다는 점을 지적하고 있다(Akcigit & Ates, 2020; Loecker et al., 2020; Stansbury & Summers, 2020; 이정익ᆞ조동애, 2017). 즉, 무형자산의 중요성이 확대되고 국제경쟁이 심화되는 한편 지적재산권의 보호가 강화되면서 신규 기업의 진입이 축소되었다. 특히, 바이오 등 성장성이 높으나 무형자산의 중요성이 큰 업종들은 담보가치에 대한 평가가 어려워 신규기업의 자금조달 제약이 커 시장진입이 그만큼 어려워진다(박용린, 2018; 이석훈, 2019). 또한 저금리 등으로 한계기업의 퇴출이 지연됨에 따라 생산성이 낮은 한계기업이 자본 및 노동을 점유하면서 신규기업의 시장진입을 억제하고 공급 측면에서 거시경제 전체의 생산성을 악화시키게 된다(McGrowan et al., 2017; Banerjee & Hofmann, 2018). 한편, 수요 측면에서도 신규 기업의 시장진입 감소로 경쟁이 억제됨에 따라 선도 기업의 시장지배력이 확대되고 노동소득 분배율이 하락하는 한편, 한계기업의 적체로 기업 간 생산성 및 임금 격차가 확대되면서 경기 회복기의 총수요 회복을 제약하게 된다. 이러한 공급 측면의 생산성 하락과 수요 측면의 총수요 회복 제약은 경기 역동성 둔화를 초래하며 다시 신규기업의 진입을 막는 요인으로 작용한다.

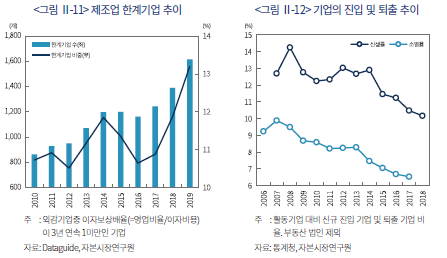

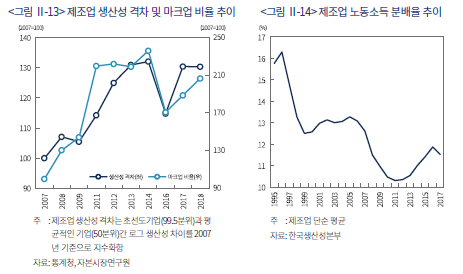

<그림 Ⅱ-10>은 경기 역동성 둔화에 대한 이러한 최근 논의들을 도식화하였으며 <그림 Ⅱ-11>부터 <그림 Ⅱ-14>는 이러한 요인들에 대한 실증적 데이터를 제시하고 있다. 우선, <그림 Ⅱ-11>은 외감기업인 제조업체들 중 3년 연속 이자보상배율이 1이하인 한계기업들이 점차 늘어나고 있음을 보여주고 있다. 또한 <그림 Ⅱ-12>에서 나타난 바와 같이 글로벌 금융위기 이후 국내 기업들의 신규 진입 및 퇴출이 모두 줄어들고 있는 것으로 나타났다. 한편 주요국 및 국내 경제를 대상으로 한 선행연구에서와 마찬가지로 <그림 Ⅱ-13>에 따르면 국내 제조업체 간 생산성 격차5)가 확대되고 있으며 상품시장의 불완전경쟁 정도를 나타내는 마크업 비율(markup ratio)6) 또한 상승하고 있는 것으로 나타났다(Andrews et al., 2016; Calligaris et al., 2018; 최창호·이종호·함건, 2018). 기업의 시장지배력이 강화됨에 따라 <그림 Ⅱ-14>는 제조업의 평균적인 노동소득 분배율이 하락하고 있음을 보여주고 있다. 또한 기업 구성의 변화가 제한되면서 <표 Ⅱ-2>에서 나타난 바와 같이 주력 수출품목 구성 측면에서도 지난 20년간 반도체 등 IT관련 중간재, 석유화학 제품, 자동차 및 자동차 부품 등으로 고착화되었음을 알 수 있다.

Ⅲ. 코로나19의 장기적 영향

1. 생산성 둔화의 가속화

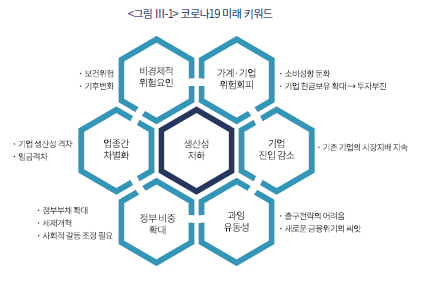

코로나19 감염확산의 일차적인 영향은 인구 고령화 등으로 이전부터 지속되어 온 경제 전반의 생산성 둔화를 심화시킬 것으로 예상된다는 점이다. <그림 Ⅲ-1>은 코로나19 이후의 미래 키워드를 요약하여 정리하고 있다. 코로나19 감염확산과 같은 보건위험 뿐만 아니라 2020년 초 호주의 대형 산불이나 최근 동아시아의 기록적 강수량과 같은 기후변화 위험은 그동안 세계경제포럼(World Economic Forum) 등을 통해 수차례 세계 경제에 대한 위험요인으로 지적되어 왔으나 그동안 크게 간과되다가 금년에 이러한 위험들이 현실화되면서 관심이 확대되고 있다. 뮌헨 재보험(Munich Re)의 NatCatSERVICE에 따르면 1980년대 초반에 비해 전세계적으로 이상 기후 이벤트가 세배 이상 늘어나 경제적 손실은 5배 이상 확대된 것으로 조사되었으며, McKinsey Global Institute(2020)는 허리케인에 의한 반도체 공급체인의 교란 가능성이 2040년까지 2~4배 확대될 것으로 전망하고 있다.

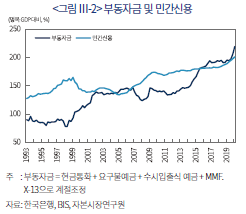

이러한 비경제적 위험요인에 대한 인식 확대는 경제주체의 위험회피 확대를 통해 가계의 소비성향을 하락시키고 기업의 현금보유 확대를 유도하여 투자를 둔화시키는 한편 Ⅱ장에서 언급한 바와 같이 기업의 신규진입 감소를 초래할 수 있다. 또한 비대면 접촉 등을 통해 비경제적 위험요인과의 조화 가능 여부(disaster resilience)에 따라 업종 간 기업 성과가 차별화되고 노동자들의 임금격차가 확대7)되면서 불평등 문제가 심화될 것으로 예상된다. 취약 부문에 대한 지원이나 자원배분의 재조정을 위해 정부의 역할이 점증하는 한편 재정지원 확대 등을 통해 과잉 유동성 문제가 심화될 수 있다. 특히 금융부문에서 비롯된 위기들과 달리 최근 코로나19에 따른 위기는 실물위기의 성격을 띠고 있는 만큼 완화적 통화 및 재정정책에도 불구하고 실물경기가 회복하는 데 상당한 시차를 보일 것으로 예상되어 부동자금 확대나 가계부채 누증 등 금융불균형이 심화되고 한계기업의 퇴출 지연 등 시장규율의 훼손이 일정 부분 불가피할 것으로 판단된다(<그림 Ⅲ-2> 참조). 이러한 요인들을 종합해보면 코로나19 이후의 거시경제 변화는 글로벌 금융위기 이후 지속되어 온 우리 경제의 생산성 둔화 및 역동성 저하를 심화시키는 방향으로 작동될 것으로 예상된다.

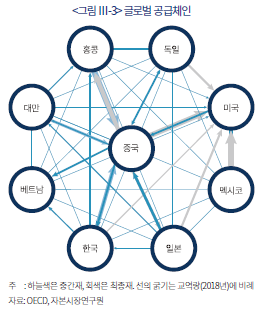

이러한 대내적 요인과 아울러 글로벌 공급체인의 재편 역시 교역을 통해 세계 경제와 국내 경제의 생산성을 둔화시키는 방향으로 작용할 것으로 판단된다. 그동안 다수의 연구문헌들은 글로벌 공급체인에 대한 참여를 통한 기업의 생산성 증대 및 지식 확산(knowledge diffusion) 효과를 실증적으로 제시한 바 있다(Baldwin & Yan, 2014; Ahn & Choi, 2016; Constantinescu et al., 2016). 그러나 코로나19 이전부터 지속되어 온 미ᆞ중 패권경쟁은 관세 부과를 넘어서 최근에는 첨단 기술에 대한 규제 중심으로 변화하고 있다. <그림 Ⅲ-3>에서 나타난 바와 같이 제조업 교역에서 중국은 각국의 중간재를 수입한 다음 자국 내 생산된 중간재와 함께 조립하여 최종재를 미국에 수출하는 과정에서 국제 교역상의 허브(hub) 역할을 수행하고 있다. 즉, 사실상 2003년 중국의 WTO 가입 이후 형성된 글로벌 공급체인은 중국 중심의 공급체계와 다름없다. 중국이 대규모 수요기반과 잘 구축된 생산 클러스터8)를 갖추고 있다는 점에서 글로벌 분업체계 내 중국의 역할이 대체 불가능한 만큼 향후 미국의 대중 전략은 기존 제품에 대한 공급체계를 흔들기보다 중국이 첨단 기술제품에 대해서도 공급체계의 중심으로 자리매김 하는 것을 막으려고 하는 것으로 판단된다. 이러한 미국의 통상전략으로 한국의 IT제조업이 반사이익을 얻는 등 일정 부분 기회가 될 수도 있겠으나, 기업들의 제품조달 효율성을 악화시키거나 불확실성을 지속시켜 생산성을 저하시키는 방향으로 작용할 수 있다.

2. 초저금리의 장기화

향후 생산가능인구 축소로 노동투입이 줄어들어 생산과정에서 필요한 자본투입이 감소할 것으로 예상되는 가운데 코로나19로 생산성 또한 둔화될 것으로 전망됨에 따라 2021~2030년중 우리 경제의 잠재성장률은 1% 중반 수준으로 둔화될 것으로 판단된다. 생산가능인구 감소에도 불구하고 노년층의 경제활동참가율 증가로 노동투입 기여율은 0%에 가까울 것으로 예상되는 한편 자본투입 및 생산성 둔화 역시 기존의 하락세를 이어갈 것으로 예상되기 때문이다.

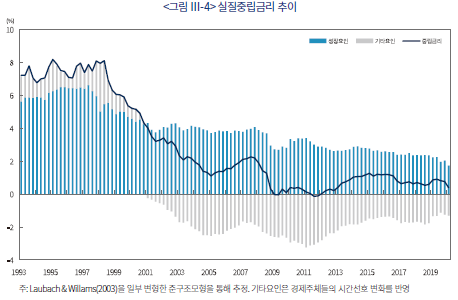

잠재성장률의 하락과 코로나19에 따른 경제주체의 위험회피 성향 확대는 우리 경제의 실질중립(균형)금리 수준 자체를 하락시켜 초저금리의 장기화를 초래할 것으로 예상된다. <그림 Ⅲ-4>는 Ⅱ장에서 언급한 준구조모형을 통해 우리 경제의 중립금리 수준을 추정한 결과를 보여주고 있다. 중립금리는 잠재성장률 변동에 따른 성장요인과 경제주체들의 행태변화의 영향을 받는 기타요인으로 구분할 수 있다. <그림 Ⅱ-1>과 같은 잠재성장률의 하락세로 인해 균형 수준의 실질금리중 성장 요인은 추세적으로 하락한 반면, 기타요인은 1997년 외환위기로 감소하기 시작하였다가 2000년 중반 다시 상승세로 반전하는 모습을 보였다가 2009년 글로벌 금융위기로 다시 하락하는 등 경기 상황에 따라 등락을 거듭하는 모습을 보이고 있다.9) 2013~2019년중 우리 경제의 실질중립금리는 0.8%로 추정되는 가운데 향후 잠재성장률 하락과 기타요인의 확대 가능성을 감안하면 2021~2030년중 중립금리는 –0.5%로 하락할 것으로 예상된다. 국내 물가가 2011년 이후 추세적으로 하락하고 있는 점을 감안하여 2021~2030년중 평균 소비자 물가상승률을 1.0%로 예상하면 해당 기간중 명목균형금리는 0.5% 수준에 불과하여 초저금리가 장기간 지속될 것으로 판단된다.

3. 재정 우위의 시대

장기적으로 잠재성장률이 크게 둔화되고 초저금리 장기화로 기준금리 조정을 통한 전통적 통화정책의 수행이 한계에 봉착함에 따라 최근 거시경제환경은 재정정책의 유효성을 증대시키는 방향으로 변화될 것으로 예상된다. 금리 수준에 대한 기업투자의 민감도가 줄어든 데다 기대 인플레이션도 낮아 재정정책이 갖는 부작용인 투자의 구축효과(crowding-out effect)가 줄어들어 정책효과를 높이는 방향으로 작용하게 된다. 특히 정책 대응방향이 1980년대와 같은 인플레이션 억제가 아니라 디플레이션 차단이라는 점을 감안하면 재정정책이 총수요 안정을 통해 물가를 안정시키는데 효과적인 만큼 거시안정화 정책의 주요 수단으로 부상할 것으로 예상된다(Hagedorn & Mitman, 2020). 또한 초저금리 장기화로 국채금리가 명목 경제성장률을 하회함에 따라 일시적 수요부족에 대응하여 재정을 확대하더라도 국가부채비율(=국가부채/명목GDP)이 장기적으로 안정화될 수 있어 확장적 재정정책이 지속가능하다는 견해가 제기되고 있다(Blanchard, 2019).

이와 같이 재정의 중요성이 확대될 것으로 예상되는 가운데 코로나19에 대응하는 과정에서 국가부채가 이미 큰 폭으로 늘어난 데다 향후 인구 고령화 등에 따른 구조적인 재정수입 감소 및 재정지출 확대 가능성을 감안하면 재정건전성을 위해 세제개편의 필요성이 커질 것으로 예상된다. 우리 경제의 경제성장률이 대체로 국채금리를 상회하는 만큼 코로나19 대응과정에서의 일시적 국가채무 확대는 위기 이후 실물경제가 회복되면서 국가부채비율이 점차 안정될 수 있겠으나, 인구 고령화 등으로 재정적자가 구조적으로 경제성장률을 상회하게 되면 국가부채비율이 추세적으로 악화된다. 국회예산정책처(2019)는 2021~2028년중 재정수지 적자가 3.7%로 늘어날 것으로 전망하고 있어 동기간중 2% 중반으로 예상되는 명목 GDP 성장률을 상회할 것으로 판단된다. 재정수지 적자와 경제성장률 간 갭이 장기간 지속될 경우 국가채무 관리의 어려움10)이 발생할 수 있는 만큼 결국 증세를 비롯한 추가 세수 확보 또는 세출 조정이 필요하다.

Ⅳ. 결론

본고는 두 차례의 경제 위기를 거치는 동안 우리 경제의 구조적 변화를 살펴보고 코로나19라는 새로운 실물경제 위기 이후 국내 거시경제 환경 변화에 대한 시사점을 모색해보고자 하였다. 1993년 이후 경제 위기를 겪으면서 우리 경제의 잠재성장률은 단계적으로 하락하였으며 금번 위기 이후에도 생산가능인구 감소에 따른 노동 및 자본 투입의 감소와 함께 생산성 둔화로 인해 추가적인 잠재성장률의 하락이 발생할 것으로 예상된다. 특히, 2차 세계대전 이후 미국을 중심으로 한 세계 경제의 경기침체가 대체로 통화정책이나 석유파동, 금융위기 등에 의해 촉발되었던 반면, 금번에는 전염병 확산이라는 비경제적 위험요인이 실물경제 위기를 촉발시키면서 향후 경제주체들의 위험회피를 유도하여 기존의 생산성 하락을 가속화시키는 동인으로 작용할 것으로 예상된다. 따라서 코로나19에 대응한 중장기 거시정책 방향은 성장률 하락 압력을 상쇄하기 위해 일차적으로 생산성에 대한 역풍을 차단하는 데 우선순위를 두어야 할 것이다.

이러한 측면에서 최근 정부는 ICT 인프라 구축(‘디지털 뉴딜’), 친환경 산업 육성(‘그린 뉴딜’) 및 양극화 해소를 통해 생산성 하락에 대응하기 위해 ‘한국판 뉴딜 종합계획’을 발표하였다. 역내 주요국들도 우리 정부의 ‘디지털 뉴딜’과 마찬가지로 중국의 ‘신인프라건설(新基建, New Infrastructure)’ 정책11), 홍콩의 Smart City Blueprint 2.0, 말레이시아의 국민경제재생계획(PENJANA)에 따른 중소기업 디지털화 지원 정책을 통해 코로나19에 대응하기 위한 중장기 생산성 개선을 도모하고 있다. 다만, 초저금리가 지속되고 부동자금 등 민간의 유동성이 넘치는 반면 코로나19 대응 과정에서 국가채무가 확대된 점을 감안하면 ‘한국판 뉴딜’ 추진 과정에서 정부의 역할은 기존 국책사업에서 반복하여 수행해 온 마중물 제공에 주력하기 보다는 신산업 육성에 따른 사회적 갈등을 조정하고 민간의 여유자금이 생산적인 부문으로 흘러가도록 유도하는 데 초점을 두어야 할 것으로 판단된다.

한편 중기 성장률 하락에 대응하기 위한 또 하나의 중요한 과제는 생산가능인구의 감소를 막기 위해 여성 및 노년층의 경제활동 참가를 높이는 것이다. 2020년 2분기 기준 여성의 고용률은 생산가능인구의 56.2%로 남성의 74.4%를 크게 하회하고 있다. Matsui et al.(2019)는 일본, 그리스, 이탈리아와 더불어 한국을 남녀 간 고용률 격차 축소로 인한 성장률 개선 폭이 가장 큰 나라로 꼽고 있다. 여성 고용 확대를 위해 남녀 간 임금격차 축소나 육아 등을 감안한 유연한 근로조건 등이 오랫동안 정책과제로 제시된 바 있다. 코로나19 감염확산 이후 여성 고용 비중이 큰 서비스업종의 고용 충격이 큰 데다 학교 폐쇄로 육아부담이 늘어나 여성들의 경제활동 참가율이 상당 기간 하락할 것으로 예상되는 가운데, 코로나19 충격을 재택근무와 같은 유연한 근로환경이 적극 도입되는 기회로 잘 활용할 수 있도록 노력할 필요가 있겠다.

1) 본 연구원에서는 코로나19 이후 실물경제 및 금융시장의 환경변화의 중요성을 감안해 제1편인 본 보고서에서 한국경제, 제2편에서는 금융시장, 제3편에서는 주식시장, 제4편에서는 금융투자업의 추세적 현상을 파악하여 코로나19에 따른 위기가 초래할 장기적 파급효과를 파악해보고자 한다.

2) 중장기적 경제구조를 모형화하기 위해 경제의 균형금리와 GDP갭(실제 GDP와 잠재GDP의 차이)간의 관계를 반영하는 IS곡선과 인플레이션과 물가의 수요압력인 GDP갭의 관계를 나타내는 필립스 곡선을 모형에 포함시키는 한편, 기준금리에 대한 테일러 준칙(Taylor rule)과 함께 소규모 개방경제 특성을 반영한 균형금리 결정식으로 구성된 모형으로 Laubach & Williams(2003)을 확장한 것이다.

3) 김도완ᆞ한진현ᆞ이은경(2017)의 방법론을 원용하여 노동투입은 15세 이상 인구의 경제활동참가율 추세 및 자연실업률 추정치를 바탕으로 시산하였다. 자본투입은 물적 자본의 단순 규모가 아닌 실제 생산과정에 투입된 자본서비스 규모를 파악하기 위해 국민대차대조표의 자본서비스물량지수를 사용하였다. 한편 총요소생산성은 기간별로 추정된 잠재성장률과 노동 및 자본 투입 기여도의 잔차(Solow residual)로 산출하였다.

4) Gordon(2018)에 따르면 석유 및 전기의 도입에 의한 2차 산업혁명은 인간 삶의 모든 영역에 대한 혁명적 변화를 통해 1920~1970년중 미국의 총요소생산성을 연평균 1.9% 상승시킨 것으로 나타났다. 반면, 3차 산업혁명은 대체로 사무실에서의 생산성 개선에 국한됨에 따라 1994~2004년이라는 상대적으로 짧은 시간 동안 총요소생산성 증가율이 연평균 1.0%에 불과했으며 이러한 정도의 생산성 개선 또한 반복되기 어려운 일시적 현상으로 평가하고 있다. 특히, 미국 경제의 생산성 하락이 글로벌 금융위기 이전부터 진행중이었다는 점에서 이러한 주장이 큰 설득력을 얻고 있다(Fernald et al., 2017).

5) 통계청의「광업‧제조업 조사」의 미시 데이터를 이용하여 Levinsohn & Petrin(2003)의 방법론으로 추정하였다. 다만, 2010년 및 2015년은「광업‧제조업 조사」가「경제총조사」에 병합되어 조사되는 과정에서 유형자본 데이터가 생략되어 제외하였다.

6) 상품가격/한계비용으로 완전경쟁시장에서는 1이 되나, 기업의 시장지배력이 커질 경우 마크업 비율이 확대된다.

7) Pagano et al.(2020)은 감염확산과 같은 재난에 대한 회복력이 큰 기업들의 주가가 그렇지 못한 기업들에 비해 성과가 우수함을 실증적으로 입증하였다.

8) 2018년 기준 한국 기업의 중국 현지법인들은 원부자재의 한국 조달비중이 33.4%에 불과한 반면 현지 조달비중은 57.0%에 달한다. 이러한 점은 최근 국내 기업들의 베트남 현지법인 상황과 극명한 대비(한국 조달비중 57.8%, 현지 31.7%)를 이룬다(수출입은행, 2019).

9) 실질중립금리 추정을 위한 준구조모형에서 기타요인은 대체로 경제주체들의 시간선호(time preference)에 대응된다. 경제주체들의 시간선호 확대(시간할인인자 상승)는 현재 소비를 미래로 이연시키는 역할을 하는 만큼 중립금리를 하락시키는 요인으로 작용한다.

10) 재정수지 적자 3.7% 및 명목 GDP 성장률 2.6%가 장기간 지속된다고 가정하면 국가채무비율은 146%에 수렴하게 된다.

11) 중국 정부는 ‘2020년 정부 업무보고’를 통해 철도, 도로, 항만 등 기존 인프라 산업을 대신하여 5G 인프라, 산업 인터넷, 빅데이터 센터, 인공지능, 특고압 설비, 고속철도, 신에너지 자동차 및 충전소 등 7대 중점산업을 새로운 경제발전의 동력으로 중점 투자하기로 발표하였다.

참고문헌

강현주, 2019, 『최근 대내외 요인의 국내 경기하락에 대한 영향력 평가』, 자본시장연구원 이슈보고서 19-14.

국회예산정책처, 2019, 『2019~2028년 NABO 중기 재정전망』.

김도완·한진현·이은경, 2017, 우리 경제의 잠재성장률 추정,『조사통계월보』 2017년 8월호, 16-32.

박용린, 2018, 『무형자산의 부상과 기업금융 수요의 변화』, 자본시장연구원 이슈보고서 18-13.

이석훈, 2019, 『국내 기업의 R&D 추이와 자금조달 제약도 분석』, 자본시장연구원 이슈보고서 19-01.

이정익·조동애, 2017, 우리 경제의 역동성 점검,『조사통계월보』 2017년 9월호, 16-56.

최창호·이종호·함건, 2018, 우리나라 기업간 생산성 격차 확대의 배경과 총생산성 및 임금격차에 대한 시사점,『BOK 이슈노트』2018-4호.

한국수출입은행, 2019, 『2018 회계년도 해외직접투자 경영분석』.

Andrews, D., Criscuolo, C., Gal, P., 2016, The best versus the rest: The global productivity slowdown, divergence across firms and the role of public policy, OECD Productivity working papers No. 05.

Ahn, J.B., Choi, M.J., 2016, From firm-level imports to aggregate productivity: Evidence from Korean manufacturing firms data, IMF working paper WP/16/162.

Akcigit, U., Ates, S.T., 2020, Ten facts on declining business dynamism and lessons from endogenous growth theory, American Economic Journal: Macroeconomics, forthcoming articles.

Anzoategui, D., Comin, D., Gertler, M., Martinez, J., 2019, Endogenous technology adoption and R&D as sources of business cycle persistence, American Economic Journal: Macroeconomics 11(3), 67-110.

Baldwin, J., Yan, B., 2014, Global value chains and the productivity of Canadian manufacturing firms, Statistics Canada economic analysis research paper series no. 090.

Banerjee, R., Hofmann, B., 2017, The rise of zombie firms: causes and consequences, BIS Quarterly Review, September, 67-78.

Baqaee, D., Farhi, E., Mina M.J., Stock, J.H., 2020, Reopening scenarios, NBER working paper No. 27244.

Blanchard, O.J., 2019, Public debt and low interest rates, American Economic Review 109 (4), 1197–1229.

Calligaris, S., Criscuolo, C., Marcolin, L., 2018, Mark-ups in the digital era, OECD Science, Technology and Industry working paper 2018/10.

Cette, G., Fernald, J., Mojon, B., 2016, The pre-Great Recession slowdown in productivity, European Economic Review 88, 3-20.

Constantinescu, C., Mattoo, A., Ruta, M., 2016, Does the global trade slowdown matter? Journal of Policy Modeling 38(4), 711-722.

Fernald, J.G., Hall, R.E., Stock, J.H., Watson, M.W., 2017, The disappointing recovery of output after 2009, Brookings Papers on Economic Activity, Spring, 1-54.

Gordon, R.J, 2018, Declining American economic growth despite ongoing innovation, Explorations in Economic History 69, 1-12.

Gordon, R.J., 2016, The Rise and Fall of American Growth: The U.S. Standard of Living since the Civil War, Princeton University Press.

Hatzius, J., Dawsey, K., 2015, Doing the sums on productivity paradox v2.0, U.S. Economics Analyst (Goldman Sachs), no. 15/30.

Hagedorn, M., Mitman, K., 2020, Corona policy according to HANK, CEPR discussion paper No. 14694.

Laubach, T., Williams, J.C., 2003, Measuring the natural rate of interest, Review of Economics and Statistics 85(4), 1063-1070.

Levinsohn, J., Petrin A, 2003, Estimating production functions using inputs to control for unobservables, Review of Economic Studies 70(2), 317-341.

Loecker, J.D., Eeckhout, J., Unger, G., 2020, The rise of market power and the macroeconomic implications, Quarterly Journal of Economics 135, 561-644.

Matsui, K., Suzuki, H., Tatebe, K., 2019, Womenomics 5.0, Goldman Sachs Portfolio Strategy Research, April 16.

McGrowan, M.A., Andrews, D., Millot, V., 2017, The walking dead? zombie firms and productivity performance in OECD countries, OECD Economics department working paper No.1372.

McKinsey Global Institute, 2020, Could climate become the weak link in your supply chain, August 6.

Pagano, M., Wagner, C., Zechner J., 2020, Disaster resilience and asset prices, CSEF working paper No.563.

Stansbury, A., Summers, L.H., 2020, The declining worker power hypothesis: an explanation for the recent evolution of the american economy, NBER working paper 27193.

Stock J.H., Watson, M.W., 2007, Why has U.S. inflation become harder to forecast, Journal of Money, Credit & Banking 39, 3-33.

금년 초 중국을 시작으로 코로나19(Coronavirus Disease-19: COVID-19) 감염이 빠르게 확산됨에 따라 일상적인 경제활동이 대거 중단(Great Shutdown)되면서 세계 경제가 단기간 내 유례없는 침체 상황을 경험하고 있다. 중국의 1분기 경제성장률(전기대비)이 –9.8%를 기록한데 이어 3월 이후 감염확산이 본격화된 미국과 유로지역 경제 또한 2분기 경제성장률(전기대비)이 각각 –9.1% 및 –12.1%로 급락하였다. 우리 경제 역시 3월중 감염확산에 따른 민간소비 둔화 및 중국발 공급교란에 이어 4월 이후 주요 선진국 경제봉쇄에 따른 대외수요 부진으로 수출이 큰 폭으로 감소하면서 2분기 경제성장률(전기대비)이 –3.2%로 하락한 상황이다. 코로나19에 따른 각국의 경제적 충격을 감안하여 IMF는 2020년 세계경제성장률을 당초(1월) 3.3%에서 최근(6월) -4.9%로 하향 조정하였다.

각국의 노력에도 불구하고 아직까지 코로나19에 대한 치료제나 백신의 개발이 요원한 가운데 5월 이후 경제활동이 재개된 일부 국가들을 중심으로 확진자가 다시 늘어나는 등 코로나19의 종식을 기약하기 힘든 상황이다. 특히, 코로나19의 장기화로 사회적 거리두기에 대한 피로감이 확대되는 데다 9월 이후 선진국의 학기가 시작되는 한편 북반구가 가을로 접어들면서 대규모 감염 재확산의 우려가 커지고 있다(Baqaee et al., 2020). 그럼에도 불구하고 각국의 기업, 금융기관 및 정부들은 코로나19 이후의 경제 및 자본시장 환경 변화에 대한 선제적인 진단을 통해 다가올 미래에 능동적으로 대응하기 위해 노력중이다. 본 보고서는 이러한 노력의 일환으로 과거 두 차례의 대규모 경제위기를 거치는 동안 한국 경제 및 금융시장이 어떠한 변화를 겪었는지 살펴보고 향후 코로나19 이후의 국내 경제 환경변화에 대한 시사점을 모색해보고자 하는 목적으로 작성된 네 편의 보고서 중 하나1)이다. 이를 위해 이 보고서는 잠재성장률의 추세적 하락을 살펴보고, 최근 경기순환의 주요 특징인 경기 역동성의 저하를 분석하였다. 또한 코로나19로 인한 환경변화 및 경제 주체들의 행태변화가 생산성 저하를 통해 한국 경제의 저성장을 더욱 심화시킬 가능성에 대해 논의한다.

Ⅱ. 한국 경제의 장기추세

1. 잠재성장률의 추세적 하락

우리 경제의 기초체력에 해당하는 잠재성장률은 두 차례의 경제위기를 겪으면서 단계적으로 급락했다. 준구조모형(semi-structural model)2)을 통해 한국의 중장기 경제구조를 추정한 결과 <그림 Ⅱ-1>에서 나타난 바와 같이 한국 경제의 제6순환기에 해당하는 1993년 1분기부터 1998년 3분기까지의 잠재성장률은 7.5%로 추정되는 반면, 1997년의 외환위기와 미국의 2001년 IT 버블 붕괴에 따른 글로벌 경기침체를 겪으면서 잠재성장률이 급락하기 시작하여 제8 및 9 순환기(2001년 2분기~2009년 1분기) 동안 4.8% 수준으로 하락하였다. 이후 2008년 글로벌 금융위기와 유럽 재정위기를 경험한 후 2013년 1분기부터 시작하여 현재 진행중인 제11순환기의 잠재성장률은 약 3% 수준으로 추정되었으며 최근에는 2%에 근접한 것으로 판단된다.

세부적으로 살펴보면 우리나라의 생산가능인구(15~64세 인구)가 2016년까지 꾸준히 늘어나 1990년대 이후 잠재성장률을 0.7~0.9%p 높이는 데 기여한 것으로 나타났다. 그러나 저출생 및 고령화로 인해 생산가능인구가 2017년부터 줄어들기 시작하여 <그림 Ⅱ-3>에 제시된 바와 같이 통계청의 중위 시나리오 기준으로 2020~2030년중 연평균 0.1% 감소할 것으로 전망된다. 한편, <그림 Ⅱ-4>는 자본의 한계생산과 자본 증가율 추이를 나타내고 있다. 1997년 외환위기 발생 이전부터 자본의 한계생산이 가파르게 하락하는 동안에도 생산자본스톡 증가율은 거의 조정되지 않아 외환위기 이전 과잉 설비투자를 반영하고 있는 것으로 보인다. 외환위기 발생 이후에는 낮아진 자본의 생산성을 반영하여 자본 증가율이 외환위기 이전의 절반 수준으로 하락하였으며, 2000년대 이후 자본 생산성이 점진적으로 하락함에 따라 자본 증가율 또한 완만하게 하락하고 있다.

2. 경제의 역동성 둔화

두 차례 금융위기를 거치는 동안 한국 경제의 또 다른 특징은 경제의 역동성이 둔화되었다는 점이다. <그림 Ⅱ-7>은 잠재 GDP와 실제 GDP간 차이를 나타내는 GDP갭율을 나타내고 있는데 2013년 이후 국내와 글로벌 경제 모두 경기 진폭이 뚜렷하게 축소된 것을 알 수 있다. 특히 글로벌 금융위기 이후 경기 회복기의 총수요 회복이 제약되면서 양(+)의 GDP갭율의 확대폭이 매우 제한되어 있다. <그림 Ⅱ-8>은 글로벌 금융위기 전후 50개국의 성장률과 변동성을 비교하고 있는데, 위기 이후 성장률과 역동성 모두 저하된 것을 알 수 있다.

우리나라의 분기별 GDP의 표준편차는 2010년 이후 절반 수준으로 감소한 가운데 이러한 변동성 축소는 민간소비와 재고투자에서 뚜렷하게 나타난다. 민간소비의 변동성은 금융위기 이후 위기 이전의 40% 수준으로 줄어든 것으로 나타났으며 이러한 소비의 변동성 축소는 내구재 소비에서 특히 두드러진다. 재고투자의 변동성도 위기 이후 2/3 수준으로 줄어들었는데 기업들의 적시생산(Just In Time) 확대와 같은 재고관리의 효율화 뿐만 아니라 경제의 서비스화 진전을 반영하고 있는 것으로 판단된다.

<그림 Ⅱ-10>은 경기 역동성 둔화에 대한 이러한 최근 논의들을 도식화하였으며 <그림 Ⅱ-11>부터 <그림 Ⅱ-14>는 이러한 요인들에 대한 실증적 데이터를 제시하고 있다. 우선, <그림 Ⅱ-11>은 외감기업인 제조업체들 중 3년 연속 이자보상배율이 1이하인 한계기업들이 점차 늘어나고 있음을 보여주고 있다. 또한 <그림 Ⅱ-12>에서 나타난 바와 같이 글로벌 금융위기 이후 국내 기업들의 신규 진입 및 퇴출이 모두 줄어들고 있는 것으로 나타났다. 한편 주요국 및 국내 경제를 대상으로 한 선행연구에서와 마찬가지로 <그림 Ⅱ-13>에 따르면 국내 제조업체 간 생산성 격차5)가 확대되고 있으며 상품시장의 불완전경쟁 정도를 나타내는 마크업 비율(markup ratio)6) 또한 상승하고 있는 것으로 나타났다(Andrews et al., 2016; Calligaris et al., 2018; 최창호·이종호·함건, 2018). 기업의 시장지배력이 강화됨에 따라 <그림 Ⅱ-14>는 제조업의 평균적인 노동소득 분배율이 하락하고 있음을 보여주고 있다. 또한 기업 구성의 변화가 제한되면서 <표 Ⅱ-2>에서 나타난 바와 같이 주력 수출품목 구성 측면에서도 지난 20년간 반도체 등 IT관련 중간재, 석유화학 제품, 자동차 및 자동차 부품 등으로 고착화되었음을 알 수 있다.

Ⅲ. 코로나19의 장기적 영향

1. 생산성 둔화의 가속화

코로나19 감염확산의 일차적인 영향은 인구 고령화 등으로 이전부터 지속되어 온 경제 전반의 생산성 둔화를 심화시킬 것으로 예상된다는 점이다. <그림 Ⅲ-1>은 코로나19 이후의 미래 키워드를 요약하여 정리하고 있다. 코로나19 감염확산과 같은 보건위험 뿐만 아니라 2020년 초 호주의 대형 산불이나 최근 동아시아의 기록적 강수량과 같은 기후변화 위험은 그동안 세계경제포럼(World Economic Forum) 등을 통해 수차례 세계 경제에 대한 위험요인으로 지적되어 왔으나 그동안 크게 간과되다가 금년에 이러한 위험들이 현실화되면서 관심이 확대되고 있다. 뮌헨 재보험(Munich Re)의 NatCatSERVICE에 따르면 1980년대 초반에 비해 전세계적으로 이상 기후 이벤트가 세배 이상 늘어나 경제적 손실은 5배 이상 확대된 것으로 조사되었으며, McKinsey Global Institute(2020)는 허리케인에 의한 반도체 공급체인의 교란 가능성이 2040년까지 2~4배 확대될 것으로 전망하고 있다.

이러한 비경제적 위험요인에 대한 인식 확대는 경제주체의 위험회피 확대를 통해 가계의 소비성향을 하락시키고 기업의 현금보유 확대를 유도하여 투자를 둔화시키는 한편 Ⅱ장에서 언급한 바와 같이 기업의 신규진입 감소를 초래할 수 있다. 또한 비대면 접촉 등을 통해 비경제적 위험요인과의 조화 가능 여부(disaster resilience)에 따라 업종 간 기업 성과가 차별화되고 노동자들의 임금격차가 확대7)되면서 불평등 문제가 심화될 것으로 예상된다. 취약 부문에 대한 지원이나 자원배분의 재조정을 위해 정부의 역할이 점증하는 한편 재정지원 확대 등을 통해 과잉 유동성 문제가 심화될 수 있다. 특히 금융부문에서 비롯된 위기들과 달리 최근 코로나19에 따른 위기는 실물위기의 성격을 띠고 있는 만큼 완화적 통화 및 재정정책에도 불구하고 실물경기가 회복하는 데 상당한 시차를 보일 것으로 예상되어 부동자금 확대나 가계부채 누증 등 금융불균형이 심화되고 한계기업의 퇴출 지연 등 시장규율의 훼손이 일정 부분 불가피할 것으로 판단된다(<그림 Ⅲ-2> 참조). 이러한 요인들을 종합해보면 코로나19 이후의 거시경제 변화는 글로벌 금융위기 이후 지속되어 온 우리 경제의 생산성 둔화 및 역동성 저하를 심화시키는 방향으로 작동될 것으로 예상된다.

이러한 대내적 요인과 아울러 글로벌 공급체인의 재편 역시 교역을 통해 세계 경제와 국내 경제의 생산성을 둔화시키는 방향으로 작용할 것으로 판단된다. 그동안 다수의 연구문헌들은 글로벌 공급체인에 대한 참여를 통한 기업의 생산성 증대 및 지식 확산(knowledge diffusion) 효과를 실증적으로 제시한 바 있다(Baldwin & Yan, 2014; Ahn & Choi, 2016; Constantinescu et al., 2016). 그러나 코로나19 이전부터 지속되어 온 미ᆞ중 패권경쟁은 관세 부과를 넘어서 최근에는 첨단 기술에 대한 규제 중심으로 변화하고 있다. <그림 Ⅲ-3>에서 나타난 바와 같이 제조업 교역에서 중국은 각국의 중간재를 수입한 다음 자국 내 생산된 중간재와 함께 조립하여 최종재를 미국에 수출하는 과정에서 국제 교역상의 허브(hub) 역할을 수행하고 있다. 즉, 사실상 2003년 중국의 WTO 가입 이후 형성된 글로벌 공급체인은 중국 중심의 공급체계와 다름없다. 중국이 대규모 수요기반과 잘 구축된 생산 클러스터8)를 갖추고 있다는 점에서 글로벌 분업체계 내 중국의 역할이 대체 불가능한 만큼 향후 미국의 대중 전략은 기존 제품에 대한 공급체계를 흔들기보다 중국이 첨단 기술제품에 대해서도 공급체계의 중심으로 자리매김 하는 것을 막으려고 하는 것으로 판단된다. 이러한 미국의 통상전략으로 한국의 IT제조업이 반사이익을 얻는 등 일정 부분 기회가 될 수도 있겠으나, 기업들의 제품조달 효율성을 악화시키거나 불확실성을 지속시켜 생산성을 저하시키는 방향으로 작용할 수 있다.

향후 생산가능인구 축소로 노동투입이 줄어들어 생산과정에서 필요한 자본투입이 감소할 것으로 예상되는 가운데 코로나19로 생산성 또한 둔화될 것으로 전망됨에 따라 2021~2030년중 우리 경제의 잠재성장률은 1% 중반 수준으로 둔화될 것으로 판단된다. 생산가능인구 감소에도 불구하고 노년층의 경제활동참가율 증가로 노동투입 기여율은 0%에 가까울 것으로 예상되는 한편 자본투입 및 생산성 둔화 역시 기존의 하락세를 이어갈 것으로 예상되기 때문이다.

잠재성장률의 하락과 코로나19에 따른 경제주체의 위험회피 성향 확대는 우리 경제의 실질중립(균형)금리 수준 자체를 하락시켜 초저금리의 장기화를 초래할 것으로 예상된다. <그림 Ⅲ-4>는 Ⅱ장에서 언급한 준구조모형을 통해 우리 경제의 중립금리 수준을 추정한 결과를 보여주고 있다. 중립금리는 잠재성장률 변동에 따른 성장요인과 경제주체들의 행태변화의 영향을 받는 기타요인으로 구분할 수 있다. <그림 Ⅱ-1>과 같은 잠재성장률의 하락세로 인해 균형 수준의 실질금리중 성장 요인은 추세적으로 하락한 반면, 기타요인은 1997년 외환위기로 감소하기 시작하였다가 2000년 중반 다시 상승세로 반전하는 모습을 보였다가 2009년 글로벌 금융위기로 다시 하락하는 등 경기 상황에 따라 등락을 거듭하는 모습을 보이고 있다.9) 2013~2019년중 우리 경제의 실질중립금리는 0.8%로 추정되는 가운데 향후 잠재성장률 하락과 기타요인의 확대 가능성을 감안하면 2021~2030년중 중립금리는 –0.5%로 하락할 것으로 예상된다. 국내 물가가 2011년 이후 추세적으로 하락하고 있는 점을 감안하여 2021~2030년중 평균 소비자 물가상승률을 1.0%로 예상하면 해당 기간중 명목균형금리는 0.5% 수준에 불과하여 초저금리가 장기간 지속될 것으로 판단된다.

장기적으로 잠재성장률이 크게 둔화되고 초저금리 장기화로 기준금리 조정을 통한 전통적 통화정책의 수행이 한계에 봉착함에 따라 최근 거시경제환경은 재정정책의 유효성을 증대시키는 방향으로 변화될 것으로 예상된다. 금리 수준에 대한 기업투자의 민감도가 줄어든 데다 기대 인플레이션도 낮아 재정정책이 갖는 부작용인 투자의 구축효과(crowding-out effect)가 줄어들어 정책효과를 높이는 방향으로 작용하게 된다. 특히 정책 대응방향이 1980년대와 같은 인플레이션 억제가 아니라 디플레이션 차단이라는 점을 감안하면 재정정책이 총수요 안정을 통해 물가를 안정시키는데 효과적인 만큼 거시안정화 정책의 주요 수단으로 부상할 것으로 예상된다(Hagedorn & Mitman, 2020). 또한 초저금리 장기화로 국채금리가 명목 경제성장률을 하회함에 따라 일시적 수요부족에 대응하여 재정을 확대하더라도 국가부채비율(=국가부채/명목GDP)이 장기적으로 안정화될 수 있어 확장적 재정정책이 지속가능하다는 견해가 제기되고 있다(Blanchard, 2019).

이와 같이 재정의 중요성이 확대될 것으로 예상되는 가운데 코로나19에 대응하는 과정에서 국가부채가 이미 큰 폭으로 늘어난 데다 향후 인구 고령화 등에 따른 구조적인 재정수입 감소 및 재정지출 확대 가능성을 감안하면 재정건전성을 위해 세제개편의 필요성이 커질 것으로 예상된다. 우리 경제의 경제성장률이 대체로 국채금리를 상회하는 만큼 코로나19 대응과정에서의 일시적 국가채무 확대는 위기 이후 실물경제가 회복되면서 국가부채비율이 점차 안정될 수 있겠으나, 인구 고령화 등으로 재정적자가 구조적으로 경제성장률을 상회하게 되면 국가부채비율이 추세적으로 악화된다. 국회예산정책처(2019)는 2021~2028년중 재정수지 적자가 3.7%로 늘어날 것으로 전망하고 있어 동기간중 2% 중반으로 예상되는 명목 GDP 성장률을 상회할 것으로 판단된다. 재정수지 적자와 경제성장률 간 갭이 장기간 지속될 경우 국가채무 관리의 어려움10)이 발생할 수 있는 만큼 결국 증세를 비롯한 추가 세수 확보 또는 세출 조정이 필요하다.

Ⅳ. 결론

본고는 두 차례의 경제 위기를 거치는 동안 우리 경제의 구조적 변화를 살펴보고 코로나19라는 새로운 실물경제 위기 이후 국내 거시경제 환경 변화에 대한 시사점을 모색해보고자 하였다. 1993년 이후 경제 위기를 겪으면서 우리 경제의 잠재성장률은 단계적으로 하락하였으며 금번 위기 이후에도 생산가능인구 감소에 따른 노동 및 자본 투입의 감소와 함께 생산성 둔화로 인해 추가적인 잠재성장률의 하락이 발생할 것으로 예상된다. 특히, 2차 세계대전 이후 미국을 중심으로 한 세계 경제의 경기침체가 대체로 통화정책이나 석유파동, 금융위기 등에 의해 촉발되었던 반면, 금번에는 전염병 확산이라는 비경제적 위험요인이 실물경제 위기를 촉발시키면서 향후 경제주체들의 위험회피를 유도하여 기존의 생산성 하락을 가속화시키는 동인으로 작용할 것으로 예상된다. 따라서 코로나19에 대응한 중장기 거시정책 방향은 성장률 하락 압력을 상쇄하기 위해 일차적으로 생산성에 대한 역풍을 차단하는 데 우선순위를 두어야 할 것이다.

이러한 측면에서 최근 정부는 ICT 인프라 구축(‘디지털 뉴딜’), 친환경 산업 육성(‘그린 뉴딜’) 및 양극화 해소를 통해 생산성 하락에 대응하기 위해 ‘한국판 뉴딜 종합계획’을 발표하였다. 역내 주요국들도 우리 정부의 ‘디지털 뉴딜’과 마찬가지로 중국의 ‘신인프라건설(新基建, New Infrastructure)’ 정책11), 홍콩의 Smart City Blueprint 2.0, 말레이시아의 국민경제재생계획(PENJANA)에 따른 중소기업 디지털화 지원 정책을 통해 코로나19에 대응하기 위한 중장기 생산성 개선을 도모하고 있다. 다만, 초저금리가 지속되고 부동자금 등 민간의 유동성이 넘치는 반면 코로나19 대응 과정에서 국가채무가 확대된 점을 감안하면 ‘한국판 뉴딜’ 추진 과정에서 정부의 역할은 기존 국책사업에서 반복하여 수행해 온 마중물 제공에 주력하기 보다는 신산업 육성에 따른 사회적 갈등을 조정하고 민간의 여유자금이 생산적인 부문으로 흘러가도록 유도하는 데 초점을 두어야 할 것으로 판단된다.

한편 중기 성장률 하락에 대응하기 위한 또 하나의 중요한 과제는 생산가능인구의 감소를 막기 위해 여성 및 노년층의 경제활동 참가를 높이는 것이다. 2020년 2분기 기준 여성의 고용률은 생산가능인구의 56.2%로 남성의 74.4%를 크게 하회하고 있다. Matsui et al.(2019)는 일본, 그리스, 이탈리아와 더불어 한국을 남녀 간 고용률 격차 축소로 인한 성장률 개선 폭이 가장 큰 나라로 꼽고 있다. 여성 고용 확대를 위해 남녀 간 임금격차 축소나 육아 등을 감안한 유연한 근로조건 등이 오랫동안 정책과제로 제시된 바 있다. 코로나19 감염확산 이후 여성 고용 비중이 큰 서비스업종의 고용 충격이 큰 데다 학교 폐쇄로 육아부담이 늘어나 여성들의 경제활동 참가율이 상당 기간 하락할 것으로 예상되는 가운데, 코로나19 충격을 재택근무와 같은 유연한 근로환경이 적극 도입되는 기회로 잘 활용할 수 있도록 노력할 필요가 있겠다.

1) 본 연구원에서는 코로나19 이후 실물경제 및 금융시장의 환경변화의 중요성을 감안해 제1편인 본 보고서에서 한국경제, 제2편에서는 금융시장, 제3편에서는 주식시장, 제4편에서는 금융투자업의 추세적 현상을 파악하여 코로나19에 따른 위기가 초래할 장기적 파급효과를 파악해보고자 한다.

2) 중장기적 경제구조를 모형화하기 위해 경제의 균형금리와 GDP갭(실제 GDP와 잠재GDP의 차이)간의 관계를 반영하는 IS곡선과 인플레이션과 물가의 수요압력인 GDP갭의 관계를 나타내는 필립스 곡선을 모형에 포함시키는 한편, 기준금리에 대한 테일러 준칙(Taylor rule)과 함께 소규모 개방경제 특성을 반영한 균형금리 결정식으로 구성된 모형으로 Laubach & Williams(2003)을 확장한 것이다.

3) 김도완ᆞ한진현ᆞ이은경(2017)의 방법론을 원용하여 노동투입은 15세 이상 인구의 경제활동참가율 추세 및 자연실업률 추정치를 바탕으로 시산하였다. 자본투입은 물적 자본의 단순 규모가 아닌 실제 생산과정에 투입된 자본서비스 규모를 파악하기 위해 국민대차대조표의 자본서비스물량지수를 사용하였다. 한편 총요소생산성은 기간별로 추정된 잠재성장률과 노동 및 자본 투입 기여도의 잔차(Solow residual)로 산출하였다.

4) Gordon(2018)에 따르면 석유 및 전기의 도입에 의한 2차 산업혁명은 인간 삶의 모든 영역에 대한 혁명적 변화를 통해 1920~1970년중 미국의 총요소생산성을 연평균 1.9% 상승시킨 것으로 나타났다. 반면, 3차 산업혁명은 대체로 사무실에서의 생산성 개선에 국한됨에 따라 1994~2004년이라는 상대적으로 짧은 시간 동안 총요소생산성 증가율이 연평균 1.0%에 불과했으며 이러한 정도의 생산성 개선 또한 반복되기 어려운 일시적 현상으로 평가하고 있다. 특히, 미국 경제의 생산성 하락이 글로벌 금융위기 이전부터 진행중이었다는 점에서 이러한 주장이 큰 설득력을 얻고 있다(Fernald et al., 2017).

5) 통계청의「광업‧제조업 조사」의 미시 데이터를 이용하여 Levinsohn & Petrin(2003)의 방법론으로 추정하였다. 다만, 2010년 및 2015년은「광업‧제조업 조사」가「경제총조사」에 병합되어 조사되는 과정에서 유형자본 데이터가 생략되어 제외하였다.

6) 상품가격/한계비용으로 완전경쟁시장에서는 1이 되나, 기업의 시장지배력이 커질 경우 마크업 비율이 확대된다.

7) Pagano et al.(2020)은 감염확산과 같은 재난에 대한 회복력이 큰 기업들의 주가가 그렇지 못한 기업들에 비해 성과가 우수함을 실증적으로 입증하였다.

8) 2018년 기준 한국 기업의 중국 현지법인들은 원부자재의 한국 조달비중이 33.4%에 불과한 반면 현지 조달비중은 57.0%에 달한다. 이러한 점은 최근 국내 기업들의 베트남 현지법인 상황과 극명한 대비(한국 조달비중 57.8%, 현지 31.7%)를 이룬다(수출입은행, 2019).

9) 실질중립금리 추정을 위한 준구조모형에서 기타요인은 대체로 경제주체들의 시간선호(time preference)에 대응된다. 경제주체들의 시간선호 확대(시간할인인자 상승)는 현재 소비를 미래로 이연시키는 역할을 하는 만큼 중립금리를 하락시키는 요인으로 작용한다.

10) 재정수지 적자 3.7% 및 명목 GDP 성장률 2.6%가 장기간 지속된다고 가정하면 국가채무비율은 146%에 수렴하게 된다.

11) 중국 정부는 ‘2020년 정부 업무보고’를 통해 철도, 도로, 항만 등 기존 인프라 산업을 대신하여 5G 인프라, 산업 인터넷, 빅데이터 센터, 인공지능, 특고압 설비, 고속철도, 신에너지 자동차 및 충전소 등 7대 중점산업을 새로운 경제발전의 동력으로 중점 투자하기로 발표하였다.

참고문헌

강현주, 2019, 『최근 대내외 요인의 국내 경기하락에 대한 영향력 평가』, 자본시장연구원 이슈보고서 19-14.

국회예산정책처, 2019, 『2019~2028년 NABO 중기 재정전망』.

김도완·한진현·이은경, 2017, 우리 경제의 잠재성장률 추정,『조사통계월보』 2017년 8월호, 16-32.

박용린, 2018, 『무형자산의 부상과 기업금융 수요의 변화』, 자본시장연구원 이슈보고서 18-13.

이석훈, 2019, 『국내 기업의 R&D 추이와 자금조달 제약도 분석』, 자본시장연구원 이슈보고서 19-01.

이정익·조동애, 2017, 우리 경제의 역동성 점검,『조사통계월보』 2017년 9월호, 16-56.

최창호·이종호·함건, 2018, 우리나라 기업간 생산성 격차 확대의 배경과 총생산성 및 임금격차에 대한 시사점,『BOK 이슈노트』2018-4호.

한국수출입은행, 2019, 『2018 회계년도 해외직접투자 경영분석』.

Andrews, D., Criscuolo, C., Gal, P., 2016, The best versus the rest: The global productivity slowdown, divergence across firms and the role of public policy, OECD Productivity working papers No. 05.

Ahn, J.B., Choi, M.J., 2016, From firm-level imports to aggregate productivity: Evidence from Korean manufacturing firms data, IMF working paper WP/16/162.

Akcigit, U., Ates, S.T., 2020, Ten facts on declining business dynamism and lessons from endogenous growth theory, American Economic Journal: Macroeconomics, forthcoming articles.

Anzoategui, D., Comin, D., Gertler, M., Martinez, J., 2019, Endogenous technology adoption and R&D as sources of business cycle persistence, American Economic Journal: Macroeconomics 11(3), 67-110.

Baldwin, J., Yan, B., 2014, Global value chains and the productivity of Canadian manufacturing firms, Statistics Canada economic analysis research paper series no. 090.

Banerjee, R., Hofmann, B., 2017, The rise of zombie firms: causes and consequences, BIS Quarterly Review, September, 67-78.

Baqaee, D., Farhi, E., Mina M.J., Stock, J.H., 2020, Reopening scenarios, NBER working paper No. 27244.

Blanchard, O.J., 2019, Public debt and low interest rates, American Economic Review 109 (4), 1197–1229.

Calligaris, S., Criscuolo, C., Marcolin, L., 2018, Mark-ups in the digital era, OECD Science, Technology and Industry working paper 2018/10.

Cette, G., Fernald, J., Mojon, B., 2016, The pre-Great Recession slowdown in productivity, European Economic Review 88, 3-20.

Constantinescu, C., Mattoo, A., Ruta, M., 2016, Does the global trade slowdown matter? Journal of Policy Modeling 38(4), 711-722.

Fernald, J.G., Hall, R.E., Stock, J.H., Watson, M.W., 2017, The disappointing recovery of output after 2009, Brookings Papers on Economic Activity, Spring, 1-54.

Gordon, R.J, 2018, Declining American economic growth despite ongoing innovation, Explorations in Economic History 69, 1-12.

Gordon, R.J., 2016, The Rise and Fall of American Growth: The U.S. Standard of Living since the Civil War, Princeton University Press.

Hatzius, J., Dawsey, K., 2015, Doing the sums on productivity paradox v2.0, U.S. Economics Analyst (Goldman Sachs), no. 15/30.

Hagedorn, M., Mitman, K., 2020, Corona policy according to HANK, CEPR discussion paper No. 14694.

Laubach, T., Williams, J.C., 2003, Measuring the natural rate of interest, Review of Economics and Statistics 85(4), 1063-1070.

Levinsohn, J., Petrin A, 2003, Estimating production functions using inputs to control for unobservables, Review of Economic Studies 70(2), 317-341.

Loecker, J.D., Eeckhout, J., Unger, G., 2020, The rise of market power and the macroeconomic implications, Quarterly Journal of Economics 135, 561-644.

Matsui, K., Suzuki, H., Tatebe, K., 2019, Womenomics 5.0, Goldman Sachs Portfolio Strategy Research, April 16.

McGrowan, M.A., Andrews, D., Millot, V., 2017, The walking dead? zombie firms and productivity performance in OECD countries, OECD Economics department working paper No.1372.

McKinsey Global Institute, 2020, Could climate become the weak link in your supply chain, August 6.

Pagano, M., Wagner, C., Zechner J., 2020, Disaster resilience and asset prices, CSEF working paper No.563.

Stansbury, A., Summers, L.H., 2020, The declining worker power hypothesis: an explanation for the recent evolution of the american economy, NBER working paper 27193.

Stock J.H., Watson, M.W., 2007, Why has U.S. inflation become harder to forecast, Journal of Money, Credit & Banking 39, 3-33.