자본시장포커스

2023 12/04

세계화 후퇴와 물가 기조 전환 가능성

2023-24호

PDF

- 요약

- 팬데믹과 러시아-우크라이나 전쟁으로 급등했던 글로벌 인플레이션이 안정되고 있다. 통화 긴축 등에 힘입어 물가상승세 둔화가 지속될 것으로 예상되나, 장기적 관점에서 과거 저물가 시대로 복귀할 것인가에는 상당한 불확실성이 존재한다. 세계화 퇴보는 물가 기조를 바꿀 수 있는 유력한 경제구조변화이다. 세계화는 1990년대 이후 구조적 비용 하락 압력 및 기업 간 경쟁 심화 경로를 통해 저물가 기조를 이끌어왔다.

저물가 기조는 추세 인플레이션 하향 안정화 관점에서 파악할 수 있는데, 한미 추세 인플레이션은 1990년대를 중심으로 한 초세계화(hyper-globalization) 기간에 큰 폭으로 하락한 후 팬데믹 이전까지 안정세를 유지하였다. 경제구조변수가 추세 인플레이션 결정에 미치는 영향을 추정한 결과, 초세계화 기간에 발생한 추세 인플레이션의 하락은 대부분 세계화로부터 유발된 것으로 나타났다. 따라서 1990년대 이후 지속되어온 글로벌 저물가는 상당부분 세계화 진전의 산물로 볼 수 있다.

본격적인 탈세계화 진입 여부에는 논란이 있으나, 세계화 효과(효율성)가 작동하기 위한 중요 전제조건인 자유무역주의 및 지정학적 안정성이 크게 훼손되고 있다. 세계화 후퇴는 저물가 기조의 종료 가능성을 의미한다. 저물가 기조는 일부 부작용을 동반하였으나 경제주체 및 금융시장에 다양한 효익을 제공해 왔다. 물가 기조에 변화가 발생할 경우 글로벌 경제 및 금융시장에 어려움이 크게 가중될 수 있는 만큼 대비할 필요가 있다.

팬데믹과 러시아-우크라이나 전쟁으로 급등했던 글로벌 인플레이션이 안정되고 있다. 주요국 인플레이션은 여전히 중앙은행의 목표치를 크게 상회하고 있으나, 누적된 통화 긴축의 영향으로 둔화세가 지속될 것으로 파악하는 견해가 지배적이다. 이와 같이 단기적으로는 인플레이션이 상당 폭 완화될 수 있겠으나, 장기적 관점에서 과거 저물가 시대로 복귀할 것인지에 대해서는 상당한 이견과 불확실성이 존재한다. 인플레이션 기조 변화 가능성이 제기되는 이유는 저물가 기조와 연관되었을 것으로 추정되는 글로벌 경제구조에 변화가 감지되기 때문이다(Lagarde, 2023; Powell, 2023).1) 이에 본 고에서는 핵심 경제구조변화 동인으로 고려되는 세계화 후퇴가 물가 기조에 미칠 수 있는 영향과 시사점에 대해 살펴본다.2)

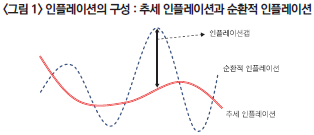

인플레이션의 이해 : 추세 인플레이션과 순환적 인플레이션

물가 기조는 장기 인플레이션(long-term inflation), 즉 추세 인플레이션(trend inflation) 관점에서 살펴볼 수 있다. 추세 인플레이션은 경제 전체의 수요뿐만 아니라 공급능력을 감안한 균형 물가상승률로 순환적(일시적) 요인을 배제한 물가상승률의 장기 추세로 정의할 수 있다. 이러한 추세 인플레이션의 정의에 기초하면 실제 인플레이션은 아래 <그림 1>과 같이 추세 인플레이션과 순환적 요인에 의해 발생하는 인플레이션갭(실제 인플레이션-추세 인플레이션)으로 분해할 수 있다. 필립스곡선 이론에 따르면 인플레이션갭은 GDP갭 및 실업률갭 등과 같은 유휴생산력(economic slack)에 의해 결정된다.3) 아울러 테일러준칙 관점에서 보면 중앙은행은 기준금리를 인상하거나 인하하여 유휴생산력이 적정 수준에서 형성되도록 유도함으로써 인플레이션갭을 통제한다.

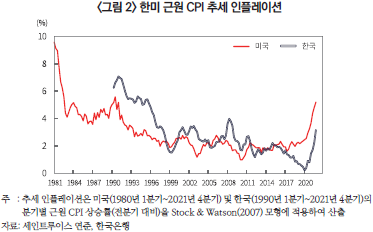

한미 추세 인플레이션 및 저물가 기조

추세 인플레이션은 관찰되지 않으므로 모형을 통해 추정해야 한다. <그림 2>는 대표적인 추세 인플레이션 추정 방법인 Stock & Watson(2007) 모형으로 산출한 한미 추세 인플레이션을 보여준다. 1980년대 이후 미국 추세 인플레이션 변화의 주요 특징을 살펴보면 다음과 같다. 미국 추세 인플레이션은 1980년대 초중반에 급격한 하락세를 나타냈다. 이후 1990년대 초반부터 2000년대 초반까지 장기간에 걸쳐 점진적으로 하락한 후 안정세를 유지하였다. 팬데믹 이전까지 연준의 물가목표치인 2% 내외에서 유지된 미국 추세 인플레이션은 팬데믹 이후 상승세로 전환하였다. 흥미롭게 한국의 추세 인플레이션도 일부 차이는 있으나, 미국 추세 인플레이션과 유사한 특징을 보인 것을 알 수 있다. 결과적으로 한미 모두 <그림 2>를 통해 알 수 있듯이 1990년을 전후한 시점부터 추세 인플레이션이 하향 안정화되어 저금리 기조가 유지된 것으로 판단할 수 있다.

세계화가 추세 인플레이션 하향 안정화에 미친 영향

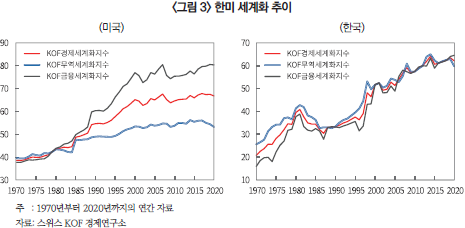

탈세계화로 인한 저물가 기조 종료 가능성을 평가하기 위해서는 세계화 진전이 <그림 2>에 나타난 추세 인플레이션의 하향 안정에 기여했는가를 알아볼 필요가 있다. 이를 위해 우선 한미 세계화 변화 추이를 살펴본다. <그림 3>에는 스위스 KOF 경제연구소가 발표하는 KOF 세계화지수가 나타나있다. KOF 세계화지수는 무역 통계 및 글로벌 가치사슬(GVC)과 관련된 정량적 지표와 함께 무역 규제 및 무역 협정 등 제도적 측면을 종합적으로 고려한 세계화지수이다. 그림에서 KOF 경제세계화지수는 무역세계화지수 및 금융세계화지수로 구성된다.

<그림 3>에서 한미 모두 1990년을 전후한 시점부터 세계화에 큰 진전이 있었음을 알 수 있다. 세계화 추이를 다루는 기존문헌에서도 세계화는 1970년대부터 진전이 있었으나, 1990년대 들어 본격화되며 초세계화(hyper-globalization)국면에 진입한 것으로 지적된다(Attinasi & Balati, 2021). 미국의 경우 글로벌 금융위기 이후 세계화가 정체국면에 진입(slowbalization)한 반면, 한국은 글로벌 금융위기 이후에도 세계화가 꾸준히 진전된 것을 알 수 있다. 다만, KOF 경제세계화지수를 기준으로 볼 때, 한국의 세계화는 2013년경부터 정체 국면에 진입한 것으로 파악된다.

세계화 후퇴 가능성으로 저물가 기조에 변화가 발생할 것인가에 대해 논란이 가중되고 있다. 일각에서는 세계화가 후퇴할 경우 저물가 시대가 마무리될 것이라는 의견(WSJ, 2021. 12. 5)을 개진하고 있지만, 이러한 우려가 과장되었다는 반론(FT, 2022. 5. 26)도 만만치 않다. 첫 번째 의견에서는 각국 중앙은행의 긴축에 힘입어 금번 인플레이션이 안정될 수 있을 것이나, 장기적 관점에서는 과거와 같은 저물가 기조로 복귀하지 못할 것으로 파악한다. 이와 달리, 두 번째 관점은 중앙은행의 성공적 물가관리가 이루어지면 기조적 물가에 큰 변화가 없을 것이라는 견해로 볼 수 있다. 세계화와 인플레이션 간 관계에 대해서는 학계 의견도 긍정론과 부정론이 공존한다. 세계화가 구조적 비용 하락 및 기업 간 경쟁 심화 경로4)를 통해 저물가 기조에 기여한 것으로 파악하는 연구가 작지 않으나, 인플레이션은 통화적 현상(monetary phenomenon)이므로 세계화가 일시적으로는 인플레이션에 영향을 미칠 수 있지만, 중장기 인플레이션은 궁극적으로 통화정책에 의해 결정(통제)된다는 견해도 다수이다.

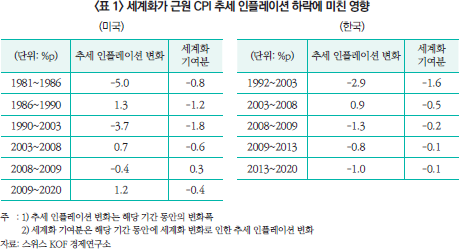

<표 1>은 <그림 2>에 제시된 한미 근원 CPI 추세 인플레이션의 결정요인 분석5)을 통해 산출된 추세 인플레이션의 역사적 분해(historical decomposition) 결과 중 세계화로 인한 추세 인플레이션 변동분(세계화 기여분)을 보여준다. <표 1>로부터 다음과 같은 시사점을 도출할 수 있다. 첫째, 글로벌 금융위기 기간 미국을 제외할 경우, 양국 모두 세계화가 기조적인 저물가 요인(추세 인플레이션 하락 요인)으로 작용하였다. 특히, 시기별로 추세 인플레이션이 상승한 경우에도 세계화는 지속적인 물가 하락 요인으로 작동하였다. 다만, 세계화가 정체기에 접어든 시점(미국: 2008년~2009년, 한국: 2013년경)부터 세계화가 추세 인플레이션 하향 안정에 미친 영향이 크게 감소하였다. 둘째, <그림 2>에서 확인하였듯이 양국의 추세 인플레이션은 1990년대를 중심으로 한 초세계화 기간 동안에 큰 폭으로 하락한 후 팬데믹 이전까지 안정세를 유지하였는데, 초세계화 기간 동안에 발생한 추세 인플레이션의 하락은 대부분 세계화로부터 유발된 것으로 추정되었다. <표 2>에서 초세계화 기간(미국: 1990~2003년, 한국: 1992년~2003년) 동안에 양국의 추세 인플레이션은 각각 3.7%p(미국) 및 2.9%p(한국) 낮아졌는데, 이 중 1.8%p(미국) 및 1.6%p(한국)가 세계화 효과로 나타났다. 이상의 결과는 향후 세계화가 후퇴할 경우 추세 인플레이션이 상승할 가능성이 존재함을 시사한다.6)

최근 세계화 추이 평가

미중 무역 분쟁, 팬데믹 및 러시아-우크라이나 전쟁 등으로 탈세계화 본격화 가능성에 대해 다양한 의견이 제기되고 있다. 향후 전체적인 세계화 양태에는 상당한 불확실성이 존재하나, 세계화가 인플레이션에 미칠 수 있는 영향 측면에서는 아래 기술된 이유 때문에 과거에 비해 세계화로 인한 효익이 유의미하게 감소할 가능성이 높은 것으로 판단된다. 본 고에서 논의된 바와 같이 세계화는 비용효율성 및 경쟁 심화 경로를 통해 저물가 기조에 기여해왔다. 그런데 글로벌 가치사슬에서 알 수 있듯이 세계화가 진전될수록 생산의 전 과정이 비용효율성에 기초하여 분절화(fragmentation)되는 만큼, 세계화로 인한 효율성 증가에는 안정성 및 복원력 감소가 동반된다. 따라서 안정성과 복원력이 뒷받침되지 않을 경우 효율성을 추구하는데 한계가 존재한다. 이와 같은 이유에서 1990년대 이후 초세계화에는 글로벌 가치사슬 발전을 가능하게 한 기술혁신과 함께, 자유무역체제 도입 등을 통한 제도적인 뒷받침이 중요한 역할을 한 것으로 평가된다(World Bank, 2020).

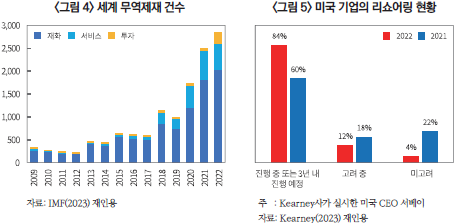

하지만 미중 무역분쟁 및 러시아-우크라이나 전쟁으로 지정학적 위험이 증가하는 등 세계화 효과의 전제조건인 제도적 안정성이 크게 훼손될 가능성이 높은 것으로 평가되고 있다(Goldberg & Reed, 2023). 실제로 <그림 4>에서 2018년 이후 세계 무역제재 건수가 급증하고 있음을 확인할 수 있다. 이로 인해, 경제세계화에서 중요한 역할을 담당해온 글로벌 공급망이 아웃소싱ㆍ오프쇼어링(효율성)에서 리쇼어링ㆍ프렌드쇼어링(안정성ㆍ복원력)을 중심으로 재편되고 있다. 미국의 경우, <그림 5>가 보여주듯 2022년 들어 리쇼어링이 가속화되고 있으며, 대중국 수입 비중이 2000년대 초반 수준으로 하락하였다.

인플레이션 기조 변화 가능성 및 시사점

1990년대 이후 지속되어온 글로벌 저물가는 상당부분 세계화 진전의 산물로 볼 수 있다. 본격적인 탈세계화 진입 여부에는 상당한 논란이 있으나, 세계화 효과(‘효율성’)가 작동하기 위한 중요 전제조건인 자유무역주의 및 지정학적 안정성이 크게 훼손되고 있다. 따라서 보수적인 관점에서 판단해도 세계화는 상당부분 후퇴할 가능성이 높은 것으로 평가할 수 있다. 본 고에서 살펴본 바에 따르면 세계화 후퇴는 과거 저물가 기조 종료 가능성을 의미한다. 이는 단기적으로는 각국 중앙은행의 통화긴축에 힘입어 팬데믹 이후의 가파른 물가상승세가 둔화될 수 있겠으나, 장기적 관점에서 과거와 같은 저물가 기조로의 복귀가 어려울 수 있음을 시사한다는 점에서 주목할 필요가 있다. 1980년대 이후 계속된 저물가 기조는 일부 부작용을 동반하였으나 경제주체 및 금융시장에 다양한 효익을 제공해 왔다. 물가 기조에 변화가 발생할 경우 글로벌 경제 및 금융시장에 어려움이 크게 가중될 수 있는 만큼 대비할 필요가 있다.

1) Lagarde, C., 2023, Policymaking in an age of shifts and breaks, ECB. / Powell, J., 2023, Opening remarks at Monetary policy challenges in a global economy, FRB.

2) 인플레이션 기조 변화에 영향을 미칠 가능성이 있는 경제구조변수로 세계화와 함께 인구구조 변화 및 기후변화 등이 고려된다.

3) 인플레이션을 추세 인플레이션과 순환적 인플레이션으로 구분하면 전통적인 필립스곡선을 (인플레이션) = (추세 인플레이션) + (유휴생산력)×(유휴생산력에 대한 인플레이션 민감도)과 같이 나타낼 수 있다.

4) 세계화로 인한 기업 간 경쟁 심화는 기업의 가격ㆍ임금 결정 행태에 변화를 일으켜 추세 인플레이션 하락을 유발할 수 있다(Guerrieri et al., 2010). 우선, 해외 기업과의 경쟁에 직면한 국내 기업은 자사의 시장점유율을 유지하기 위해 적정(desired) 마크업을 축소할 유인이 발생한다. 뉴케인지언 필립스곡선 이론에 따르면 마크업이 축소될수록 기업의 가격결정력이 낮아지고 한계비용의 가격 전이 정도가 낮아지므로 인플레이션이 낮아진다. 또한 기업간 경쟁 심화는 효율성이 낮은 기업의 퇴출을 유발할 수 있다. 결과적으로 세계화는 생산성 향상(한계비용 감소) 경로를 통해 인플레이션의 구조적 하락 요인으로 작용할 수 있다.

5) 추세 인플레이션 결정요인은 <그림 2>에 나타난 각국 추세 인플레이션을 종속변수로, 기대 인플레이션(미국)ㆍGDP갭ㆍKOF 경제세계화지수ㆍ인구구조(고령부양비)ㆍ원자재가격 등을 독립변수로 선정하여, 자기회귀시차분포(Autoregressive Distributed Lag Model: ARDL) 모형을 적용하여 분석하였다. 동 ARDL 분석의 추정결과를 사용하여 시기별 추세 인플레이션 변화에 대한 요인별 기여도를 산출할 수 있다. <표 1>에는 이러한 추세 인플레이션 변동의 역사적 분해 중 세계화 기여분만을 기재하였다.

6) <표 2>에는 제시되지 않았으나 한미 모두 고령화(노동가능인구 비율 감소 및 고령인구 비율 증가)도 추세 인플레이션에 유의한 영향을 미치는 것으로 확인되었다. 미국은 2008년~2009년 무렵부터 고령화가 추세 인플레이션 상승 요인으로 작용하기 시작하였다. 한국의 경우 2020년까지는 고령화가 추세 인플레이션 하락 요인으로 작용하였으나, 2025년경부터는 상승 요인으로 전환될 가능성이 있는 것으로 추정되었다(강현주ㆍ백인석ㆍ장근혁, 2023).

참고문헌

강현주ㆍ백인석ㆍ장근혁, 2023, 금리 기조의 구조적 변화 가능성 평가, 자본시장연구원 개원기념 세미나 발표자료.

Attinasi, M.G., Balatti, M., 2021, Globalisation and its implications for inflation in advanced economies, ECB Economic Bulletin, Issue 4.

Financial Times (FT), 2022. 5. 26, The death of globalisation has been greatly exaggerated.

Goldberg, P.K., Reed, T., 2023, Is the global economy deglobalizing? And if so, why? and what is next?, NBER Working Paper No. 31115.

Guerrieri, L., Gust, C., Lopez-Salido, J.D., 2010, International competition and inflation: A New Keynesian Perspective, American Economic Journal: Macroeconomics 2(4), 247-280.

IMF, 2023, Globalization’s peak: Trade plateaus and restrictions rise, marking a new era for globalization, IMF Finance & Development 60(2).

Kearney, 2023, America is ready for reshoring. Are you?, KEARENY.

Stock, J.H. and Watson, M.W., 2007, Why has U.S. inflation become harder to forecast, Journal of Money, Credit and Banking 39(1), 3-33.

Wall Street Journal (WSJ), 2021. 12. 5, Retreat from globalization adds to inflation risk.

World Bank, 2020, World Development Report 2020: Trading for development in the age of global value chains. Washington, DC: World Bank.

인플레이션의 이해 : 추세 인플레이션과 순환적 인플레이션

물가 기조는 장기 인플레이션(long-term inflation), 즉 추세 인플레이션(trend inflation) 관점에서 살펴볼 수 있다. 추세 인플레이션은 경제 전체의 수요뿐만 아니라 공급능력을 감안한 균형 물가상승률로 순환적(일시적) 요인을 배제한 물가상승률의 장기 추세로 정의할 수 있다. 이러한 추세 인플레이션의 정의에 기초하면 실제 인플레이션은 아래 <그림 1>과 같이 추세 인플레이션과 순환적 요인에 의해 발생하는 인플레이션갭(실제 인플레이션-추세 인플레이션)으로 분해할 수 있다. 필립스곡선 이론에 따르면 인플레이션갭은 GDP갭 및 실업률갭 등과 같은 유휴생산력(economic slack)에 의해 결정된다.3) 아울러 테일러준칙 관점에서 보면 중앙은행은 기준금리를 인상하거나 인하하여 유휴생산력이 적정 수준에서 형성되도록 유도함으로써 인플레이션갭을 통제한다.

한미 추세 인플레이션 및 저물가 기조

추세 인플레이션은 관찰되지 않으므로 모형을 통해 추정해야 한다. <그림 2>는 대표적인 추세 인플레이션 추정 방법인 Stock & Watson(2007) 모형으로 산출한 한미 추세 인플레이션을 보여준다. 1980년대 이후 미국 추세 인플레이션 변화의 주요 특징을 살펴보면 다음과 같다. 미국 추세 인플레이션은 1980년대 초중반에 급격한 하락세를 나타냈다. 이후 1990년대 초반부터 2000년대 초반까지 장기간에 걸쳐 점진적으로 하락한 후 안정세를 유지하였다. 팬데믹 이전까지 연준의 물가목표치인 2% 내외에서 유지된 미국 추세 인플레이션은 팬데믹 이후 상승세로 전환하였다. 흥미롭게 한국의 추세 인플레이션도 일부 차이는 있으나, 미국 추세 인플레이션과 유사한 특징을 보인 것을 알 수 있다. 결과적으로 한미 모두 <그림 2>를 통해 알 수 있듯이 1990년을 전후한 시점부터 추세 인플레이션이 하향 안정화되어 저금리 기조가 유지된 것으로 판단할 수 있다.

세계화가 추세 인플레이션 하향 안정화에 미친 영향

탈세계화로 인한 저물가 기조 종료 가능성을 평가하기 위해서는 세계화 진전이 <그림 2>에 나타난 추세 인플레이션의 하향 안정에 기여했는가를 알아볼 필요가 있다. 이를 위해 우선 한미 세계화 변화 추이를 살펴본다. <그림 3>에는 스위스 KOF 경제연구소가 발표하는 KOF 세계화지수가 나타나있다. KOF 세계화지수는 무역 통계 및 글로벌 가치사슬(GVC)과 관련된 정량적 지표와 함께 무역 규제 및 무역 협정 등 제도적 측면을 종합적으로 고려한 세계화지수이다. 그림에서 KOF 경제세계화지수는 무역세계화지수 및 금융세계화지수로 구성된다.

<그림 3>에서 한미 모두 1990년을 전후한 시점부터 세계화에 큰 진전이 있었음을 알 수 있다. 세계화 추이를 다루는 기존문헌에서도 세계화는 1970년대부터 진전이 있었으나, 1990년대 들어 본격화되며 초세계화(hyper-globalization)국면에 진입한 것으로 지적된다(Attinasi & Balati, 2021). 미국의 경우 글로벌 금융위기 이후 세계화가 정체국면에 진입(slowbalization)한 반면, 한국은 글로벌 금융위기 이후에도 세계화가 꾸준히 진전된 것을 알 수 있다. 다만, KOF 경제세계화지수를 기준으로 볼 때, 한국의 세계화는 2013년경부터 정체 국면에 진입한 것으로 파악된다.

세계화 후퇴 가능성으로 저물가 기조에 변화가 발생할 것인가에 대해 논란이 가중되고 있다. 일각에서는 세계화가 후퇴할 경우 저물가 시대가 마무리될 것이라는 의견(WSJ, 2021. 12. 5)을 개진하고 있지만, 이러한 우려가 과장되었다는 반론(FT, 2022. 5. 26)도 만만치 않다. 첫 번째 의견에서는 각국 중앙은행의 긴축에 힘입어 금번 인플레이션이 안정될 수 있을 것이나, 장기적 관점에서는 과거와 같은 저물가 기조로 복귀하지 못할 것으로 파악한다. 이와 달리, 두 번째 관점은 중앙은행의 성공적 물가관리가 이루어지면 기조적 물가에 큰 변화가 없을 것이라는 견해로 볼 수 있다. 세계화와 인플레이션 간 관계에 대해서는 학계 의견도 긍정론과 부정론이 공존한다. 세계화가 구조적 비용 하락 및 기업 간 경쟁 심화 경로4)를 통해 저물가 기조에 기여한 것으로 파악하는 연구가 작지 않으나, 인플레이션은 통화적 현상(monetary phenomenon)이므로 세계화가 일시적으로는 인플레이션에 영향을 미칠 수 있지만, 중장기 인플레이션은 궁극적으로 통화정책에 의해 결정(통제)된다는 견해도 다수이다.

<표 1>은 <그림 2>에 제시된 한미 근원 CPI 추세 인플레이션의 결정요인 분석5)을 통해 산출된 추세 인플레이션의 역사적 분해(historical decomposition) 결과 중 세계화로 인한 추세 인플레이션 변동분(세계화 기여분)을 보여준다. <표 1>로부터 다음과 같은 시사점을 도출할 수 있다. 첫째, 글로벌 금융위기 기간 미국을 제외할 경우, 양국 모두 세계화가 기조적인 저물가 요인(추세 인플레이션 하락 요인)으로 작용하였다. 특히, 시기별로 추세 인플레이션이 상승한 경우에도 세계화는 지속적인 물가 하락 요인으로 작동하였다. 다만, 세계화가 정체기에 접어든 시점(미국: 2008년~2009년, 한국: 2013년경)부터 세계화가 추세 인플레이션 하향 안정에 미친 영향이 크게 감소하였다. 둘째, <그림 2>에서 확인하였듯이 양국의 추세 인플레이션은 1990년대를 중심으로 한 초세계화 기간 동안에 큰 폭으로 하락한 후 팬데믹 이전까지 안정세를 유지하였는데, 초세계화 기간 동안에 발생한 추세 인플레이션의 하락은 대부분 세계화로부터 유발된 것으로 추정되었다. <표 2>에서 초세계화 기간(미국: 1990~2003년, 한국: 1992년~2003년) 동안에 양국의 추세 인플레이션은 각각 3.7%p(미국) 및 2.9%p(한국) 낮아졌는데, 이 중 1.8%p(미국) 및 1.6%p(한국)가 세계화 효과로 나타났다. 이상의 결과는 향후 세계화가 후퇴할 경우 추세 인플레이션이 상승할 가능성이 존재함을 시사한다.6)

최근 세계화 추이 평가

미중 무역 분쟁, 팬데믹 및 러시아-우크라이나 전쟁 등으로 탈세계화 본격화 가능성에 대해 다양한 의견이 제기되고 있다. 향후 전체적인 세계화 양태에는 상당한 불확실성이 존재하나, 세계화가 인플레이션에 미칠 수 있는 영향 측면에서는 아래 기술된 이유 때문에 과거에 비해 세계화로 인한 효익이 유의미하게 감소할 가능성이 높은 것으로 판단된다. 본 고에서 논의된 바와 같이 세계화는 비용효율성 및 경쟁 심화 경로를 통해 저물가 기조에 기여해왔다. 그런데 글로벌 가치사슬에서 알 수 있듯이 세계화가 진전될수록 생산의 전 과정이 비용효율성에 기초하여 분절화(fragmentation)되는 만큼, 세계화로 인한 효율성 증가에는 안정성 및 복원력 감소가 동반된다. 따라서 안정성과 복원력이 뒷받침되지 않을 경우 효율성을 추구하는데 한계가 존재한다. 이와 같은 이유에서 1990년대 이후 초세계화에는 글로벌 가치사슬 발전을 가능하게 한 기술혁신과 함께, 자유무역체제 도입 등을 통한 제도적인 뒷받침이 중요한 역할을 한 것으로 평가된다(World Bank, 2020).

하지만 미중 무역분쟁 및 러시아-우크라이나 전쟁으로 지정학적 위험이 증가하는 등 세계화 효과의 전제조건인 제도적 안정성이 크게 훼손될 가능성이 높은 것으로 평가되고 있다(Goldberg & Reed, 2023). 실제로 <그림 4>에서 2018년 이후 세계 무역제재 건수가 급증하고 있음을 확인할 수 있다. 이로 인해, 경제세계화에서 중요한 역할을 담당해온 글로벌 공급망이 아웃소싱ㆍ오프쇼어링(효율성)에서 리쇼어링ㆍ프렌드쇼어링(안정성ㆍ복원력)을 중심으로 재편되고 있다. 미국의 경우, <그림 5>가 보여주듯 2022년 들어 리쇼어링이 가속화되고 있으며, 대중국 수입 비중이 2000년대 초반 수준으로 하락하였다.

인플레이션 기조 변화 가능성 및 시사점

1990년대 이후 지속되어온 글로벌 저물가는 상당부분 세계화 진전의 산물로 볼 수 있다. 본격적인 탈세계화 진입 여부에는 상당한 논란이 있으나, 세계화 효과(‘효율성’)가 작동하기 위한 중요 전제조건인 자유무역주의 및 지정학적 안정성이 크게 훼손되고 있다. 따라서 보수적인 관점에서 판단해도 세계화는 상당부분 후퇴할 가능성이 높은 것으로 평가할 수 있다. 본 고에서 살펴본 바에 따르면 세계화 후퇴는 과거 저물가 기조 종료 가능성을 의미한다. 이는 단기적으로는 각국 중앙은행의 통화긴축에 힘입어 팬데믹 이후의 가파른 물가상승세가 둔화될 수 있겠으나, 장기적 관점에서 과거와 같은 저물가 기조로의 복귀가 어려울 수 있음을 시사한다는 점에서 주목할 필요가 있다. 1980년대 이후 계속된 저물가 기조는 일부 부작용을 동반하였으나 경제주체 및 금융시장에 다양한 효익을 제공해 왔다. 물가 기조에 변화가 발생할 경우 글로벌 경제 및 금융시장에 어려움이 크게 가중될 수 있는 만큼 대비할 필요가 있다.

1) Lagarde, C., 2023, Policymaking in an age of shifts and breaks, ECB. / Powell, J., 2023, Opening remarks at Monetary policy challenges in a global economy, FRB.

2) 인플레이션 기조 변화에 영향을 미칠 가능성이 있는 경제구조변수로 세계화와 함께 인구구조 변화 및 기후변화 등이 고려된다.

3) 인플레이션을 추세 인플레이션과 순환적 인플레이션으로 구분하면 전통적인 필립스곡선을 (인플레이션) = (추세 인플레이션) + (유휴생산력)×(유휴생산력에 대한 인플레이션 민감도)과 같이 나타낼 수 있다.

4) 세계화로 인한 기업 간 경쟁 심화는 기업의 가격ㆍ임금 결정 행태에 변화를 일으켜 추세 인플레이션 하락을 유발할 수 있다(Guerrieri et al., 2010). 우선, 해외 기업과의 경쟁에 직면한 국내 기업은 자사의 시장점유율을 유지하기 위해 적정(desired) 마크업을 축소할 유인이 발생한다. 뉴케인지언 필립스곡선 이론에 따르면 마크업이 축소될수록 기업의 가격결정력이 낮아지고 한계비용의 가격 전이 정도가 낮아지므로 인플레이션이 낮아진다. 또한 기업간 경쟁 심화는 효율성이 낮은 기업의 퇴출을 유발할 수 있다. 결과적으로 세계화는 생산성 향상(한계비용 감소) 경로를 통해 인플레이션의 구조적 하락 요인으로 작용할 수 있다.

5) 추세 인플레이션 결정요인은 <그림 2>에 나타난 각국 추세 인플레이션을 종속변수로, 기대 인플레이션(미국)ㆍGDP갭ㆍKOF 경제세계화지수ㆍ인구구조(고령부양비)ㆍ원자재가격 등을 독립변수로 선정하여, 자기회귀시차분포(Autoregressive Distributed Lag Model: ARDL) 모형을 적용하여 분석하였다. 동 ARDL 분석의 추정결과를 사용하여 시기별 추세 인플레이션 변화에 대한 요인별 기여도를 산출할 수 있다. <표 1>에는 이러한 추세 인플레이션 변동의 역사적 분해 중 세계화 기여분만을 기재하였다.

6) <표 2>에는 제시되지 않았으나 한미 모두 고령화(노동가능인구 비율 감소 및 고령인구 비율 증가)도 추세 인플레이션에 유의한 영향을 미치는 것으로 확인되었다. 미국은 2008년~2009년 무렵부터 고령화가 추세 인플레이션 상승 요인으로 작용하기 시작하였다. 한국의 경우 2020년까지는 고령화가 추세 인플레이션 하락 요인으로 작용하였으나, 2025년경부터는 상승 요인으로 전환될 가능성이 있는 것으로 추정되었다(강현주ㆍ백인석ㆍ장근혁, 2023).

참고문헌

강현주ㆍ백인석ㆍ장근혁, 2023, 금리 기조의 구조적 변화 가능성 평가, 자본시장연구원 개원기념 세미나 발표자료.

Attinasi, M.G., Balatti, M., 2021, Globalisation and its implications for inflation in advanced economies, ECB Economic Bulletin, Issue 4.

Financial Times (FT), 2022. 5. 26, The death of globalisation has been greatly exaggerated.

Goldberg, P.K., Reed, T., 2023, Is the global economy deglobalizing? And if so, why? and what is next?, NBER Working Paper No. 31115.

Guerrieri, L., Gust, C., Lopez-Salido, J.D., 2010, International competition and inflation: A New Keynesian Perspective, American Economic Journal: Macroeconomics 2(4), 247-280.

IMF, 2023, Globalization’s peak: Trade plateaus and restrictions rise, marking a new era for globalization, IMF Finance & Development 60(2).

Kearney, 2023, America is ready for reshoring. Are you?, KEARENY.

Stock, J.H. and Watson, M.W., 2007, Why has U.S. inflation become harder to forecast, Journal of Money, Credit and Banking 39(1), 3-33.

Wall Street Journal (WSJ), 2021. 12. 5, Retreat from globalization adds to inflation risk.

World Bank, 2020, World Development Report 2020: Trading for development in the age of global value chains. Washington, DC: World Bank.