자본시장포커스

2020 10/12

ESG 채권시장 현황 및 전망

2020-22호

PDF

윤지아

- 요약

- □ 코로나19 및 글로벌 기후변화로 인한 경제위기를 극복하기 위해 단순한 자금조달이 아닌 환경, 사회적 책임, 투명한 지배구조에 기반한 글로벌 ESG(Environmental, Social and Governance) 채권시장의 성장세가 지속

□ 글로벌 ESG 채권 발행은 주로 유럽 국가를 중심으로 녹색채권이 주를 이루었으나 코로나19 위기를 극복하는 과정에서 녹색채권의 비중은 감소하고 사회적채권 및 지속가능채권의 비중이 증가하고 있으며 한국거래소에 상장된 ESG 채권 역시 이와 유사

□ 환경 관련 투자재원을 마련하는 수단으로 ESG 채권시장이 급성장하고, ESG 투자에 대한 관심도가 증가하면서 1) 녹색채권의 적격성, 2) ESG 기준 및 등급평가, 3) 사후적인 평가와 공시 필요성

등에 대한 논란이 가중되었으나 이를 해결하기 위한 관련 논의들 역시 활발히 진행중

□ 전세계적인 그린뉴딜 기조 하에 ESG 투자 및 ESG 경영의 필요성이 증대되고 이를 뒷받침하기 위한 ESG 채권 발행 및 관련 투자상품 개발이 지속, ESG 채권시장 활성화로 ESG 채권 발행 주선규모가 확대될 경우 관련 금융기관의 업무도 확대될 전망

□ 코로나19 및 글로벌 기후변화로 인한 경제위기를 통해 지속가능성에 기초한 국가경제의 전환 및 성장동력 확보의 중요성이 부각되면서 단순한 자금조달이 아닌 환경, 사회적 책임, 투명한 지배구조에 기반한 글로벌 ESG(Environmental, Social and Governance) 채권시장의 성장세가 지속

─ 유럽을 선두로 이미 주요국들은 친환경 산업 육성, 글로벌 기후변화 대응1) 등을 통해 지속가능한 성장동력 확보를 기반으로 저탄소 경제 사회로의 이행을 시작

─ 우리나라 역시 실물경제와 금융시장 대전환의 필요성을 인식하고 디지털뉴딜 및 그린뉴딜을 양축으로 하는 한국판 뉴딜을 발표

• 이중 그린뉴딜은 탄소중립(Net-Zero) 사회, 저탄소·친환경을 경제기반으로 하는 그린 경제로의전환을 목표로 2020~2025년 73.4조원을 투자하고, 일자리 65.9만개를 창출하고자 함

• 또한 기후변화 완화를 위해 녹색투자를 확대하고, 이를 지속가능성장의 디딤돌로 삼고자 함2)

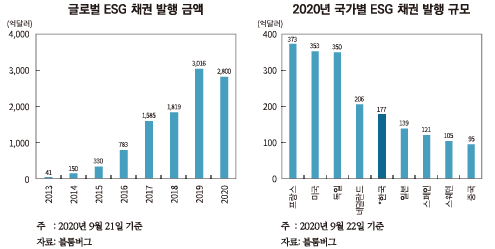

─ 2020년 9월 기준 글로벌 ESG 채권 발행 금액은 약 2,800억달러로 전년도 발행 금액(3,016억달러)의 92.8% 수준에 이르렀으며 이후에도 코로나 경제위기 극복을 위한 자금조달 목적의 ESG 채권발행이 지속적으로 증가할 전망

• 정부 주도의 ‘그린뉴딜’ 정책을 추진중인 한국의 경우, ESG 채권에 대한 관심이 더욱 고조될 전망

• ESG 발행(분석대상 3,144개) 종목중 이머징마켓이 차지하는 비중은 전체의 24.7%

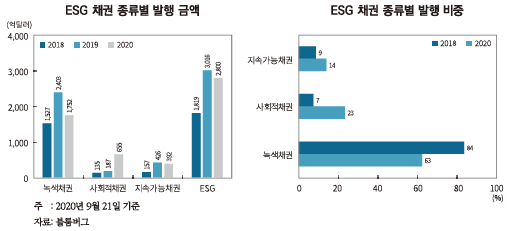

□ 친환경 사업 목적의 녹색채권(green bond), 사회적 문제 해결 목적의 사회적채권(social bond), 혼합형인 지속가능채권(sustainable bond)로 구분되는 글로벌 ESG채권의 대부분은 본래 녹색채권이 주도하였으나 점차 녹색채권의 비중은 감소하고 사회적채권 및 지속가능채권의 비중이 증가

─ 그린워싱(greenwashing)3)에 대한 우려 및 녹색채권의 기능을 흡수할 수 있는 지속가능채권의 활용, 코로나로 인한 사회적채권 발행 급증으로 2020년 녹색채권의 비중이 크게 감소

• 녹색채권: (‘18) 1,527억달러, 84% → (‘20) 1,752억달러, 63%

• 사회적채권: (‘18) 135억달러, 7% → (‘20) 655억달러, 23%

• 지속가능채권: (‘18) 157억달러, 9% → (‘20) 392억달러, 14%

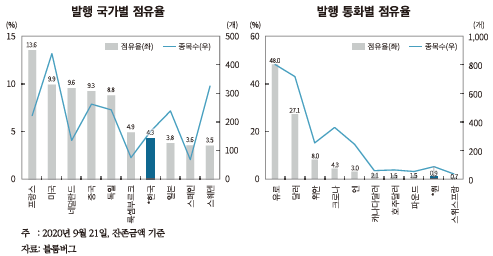

□ 글로벌 ESG 채권은 주로 유럽 국가들을 중심으로, 유로(48%), 달러(27.1%), 위안(8%)화 순으로 발행

─ ESG 채권 발행 국가 중 한국의 점유율은 4.3%, ESG 채권 발행 통화 중 원화의 점유율은 약 0.9%

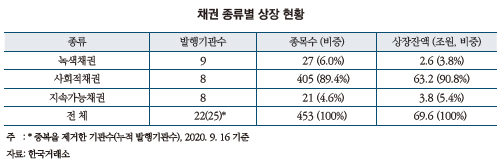

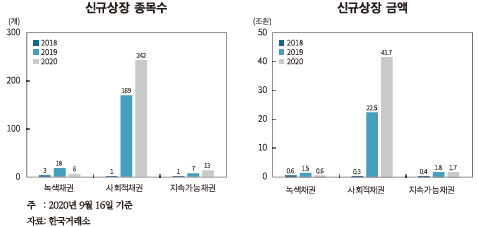

□ 2020년 9월, 한국거래소에 상장된 ESG 채권4)의 대부분은 사회적채권으로, ESG 채권 전체 453개 종목(69.6조원)중 사회적채권이 405개 종목(63.2조원), 녹색채권 및 지속가능채권은 각각 27개 종목(2.6조원)과 21개 종목(3.8조원)에 불과

─ 사회적채권 405개 종목중 346개 종목을 한국주택금융공사가 발행하였고, 상장잔액은 57.6조원임

─ 상장잔액 1조원 이상인 발행기관은 5개(기업은행, 산업은행, 예금보험공사, 한국장학재단, 한국주택금융공사)로 5개 기관의 상장잔액 총계는 64.5조원임

─ 누적 발행기관은 총 25개(중복제거 시 22개)이며 주로 에너지 관련 기업 및 금융기관임

□ 한국거래소에 상장된 ESG 채권 역시 글로벌 ESG 채권 발행 추세와 유사하게 2018년 이후 사회적 채권 및 지속가능채권 신규상장 종목수는 증가세를 유지하고 있으나 상대적으로 녹색채권의 신규상장 종목수는 감소

─ 사회적 문제 해결 및 코로나19로 인한 경제위기 극복 과정에서 사회적채권 및 지속가능채권 발행이 2019년부터 증가

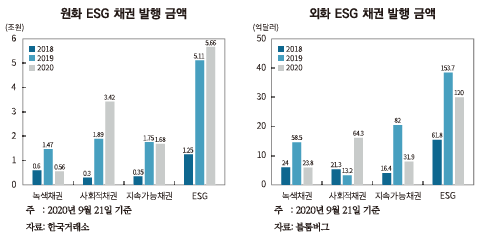

□ 전세계적으로 ESG 투자(ESG investing)가 확산됨에 따라 2020년 국내 ESG 채권 발행 금액(한국주택금융공사 발행분을 제외)도 약 5.7조원으로 이미 2019년 발행분을 상회하였고, 해외에서 발행한 ESG 채권은 전년도의 78%(120억달러) 수준을 달성함. 녹색채권의 발행은 감소하고, 사회적채권 발행이 증가했다는 공통적인 특징을 보임

─ 주로 금융기관을 중심으로 ESG 채권이 발행되었으나 최근 일반 기업들의 발행 사례도 증가

• 이미 해외 전문투자기관의 경우, ESG 기준에 부합하지 않는 기업에 대한 투자를 금지하는 추세로 일반 기업 역시 ESG 경영에 신경쓰지 않을 수 없음

• 기업 입장에서는 ESG 채권 발행을 통해 지속가능경영에 대한 의지를 보여줄 수 있고, 외화 ESG 채권을 발행함으로써 국내외 채권투자자들 풀을 다양화하고, 발행금리를 낮출 수 있는 기회 확보

─ 2020년 들어 국내 금융기관 및 기업들이 발행한 원화 및 외화 ESG 채권 중 녹색채권 발행은 감소하고, 사회적채권 발행은 증가

• 녹색채권(그린본드): (‘19) 1.47조원(585억달러) → (‘20) 0.56조원(238억달러)

• 사회적채권(소셜본드): (‘19) 1.89조원(132억달러) → (‘20) 3.42조원(643억달러)

□ 국내 금융기관 및 기업들이 발행한 외화 ESG 채권의 경우, 대부분은 달러화로 발행되어 싱가포르거래소(SGX)에 상장되었으나 최근 유로화 발행도 증가

─ 2013년 한국수출입은행이 아시아 금융기관 최초로 녹색채권(만기 5년, 5억달러)을 발행한 이래, 2016~2018년까지는 연간 2~3건의 녹색채권이 발행되었고 2019년 이후에야 외화표시 녹색채권 발행이 활성화됨

─ 사회적채권 및 지속가능채권도 2019년부터 외화표시 채권 발행이 활발해짐

• 특히 코로나19 대응을 위한 사회적채권 및 지속가능채권 발행이 증가

─ 유로화표시 채권도 사회적채권은 2020년부터, 녹색채권은 2019년부터 발행 시작

□ 각국 정부 역시 ESG 채권 발행에 적극 나서 2020년 9월 3일, 독일이 첫 번째 연방 녹색채권 65억유로(10년 만기, 0%)를 발행하였고, 이후 다양한 만기의 녹색채권을 발행해 국채 수익률 곡선을 만들 예정

─ EU의 두 주요 경제국인 독일과 프랑스는 녹색회복플랜(green recovery plans)을 강화하여 녹색인프라 프로젝트와 배출가스 감축 프로그램을 위한 자금으로 수십억유로를 배정할 예정5)

• 독일은 2020년 6월, 2020년 중 녹색채권 80~120억유로 발행 계획을 발표한 바 있음

• 프랑스 역시 기후 행동과 청정 기술(climate action and clean technology)이 새로운 플랜의 핵심임을 확인하며 산업플랜트, 건물, 교통망 등 폭넓은 프로젝트를 대상으로 그린 업그레이드를 계획중

─ 2019년 6월 13일, 한국은 글로벌 금융시장에서 ‘녹색 및 지속가능채권’ 형태로 ESG 소버린 채권(외국환평형기금채권) 5억달러를 발행6)

□ 환경 관련 투자재원을 마련하는 수단으로 ESG 채권시장이 급성장하고, ESG 투자에 대한 관심도가 증가하면서 1) 녹색채권의 적격성, 2) ESG 기준 및 등급평가, 3) 사후적인 평가와 공시 필요성 등에 대한 논란이 가중되고 있으나 이를 해결하기 위한 관련 논의들 역시 활발히 진행중

─ 녹색채권의 사용 목적, 즉 ‘녹색’의 정의가 부재(국가별로 상황이 다를 수 있음)하고 민간 주도의 기준을 사용하고 있기 때문에 사후적인 평가 결과, 실제 녹색채권 발행 목적에 적합하지 않게 자금을 이용했다 하더라도 법적 제재는 어려움

• 그러나 결과적·장기적으로 기업의 평판리스크로 귀결되어 ESG 투자자로부터 각광받지 못하는위험이 발생할 것인데 기업이 이를 감수하면서도 그린워싱 목적으로 녹색채권을 발행할 것

인지 여부는 발행 기업의 판단 영역일 수밖에 없는 상황

□ 첫째, 녹색채권 시장이 급성장함에 따라 그린워싱 등 녹색채권의 적격성 논란도 함께 증가하고 있으며 잠재적인 그린워싱을 통제하면서 저탄소 경제로의 전환을 지원하는 ‘트랜지션본드(Transition Bond)’도 새로운 자금조달의 한 형태로 급부상

─ 2014년 프랑스의 Engie7)는 바이오매스·풍력·수력 등 프로젝트에 활용하기 위해 25억유로 규모의 녹색채권을 발행한다고 공고하였으나 실제 사업계획서에는 환경적 혜택에 대해 언급하지 않아 논란에 휩싸임. Engie가 일부 자금을 사용한 것으로 알려진 브라질의 Jirau 수력발전소의 경우 주민 거주지를 수몰하고, 토착민 강제 이주 및 아마존 특이 어종의 멸종 유발 등을 문제로 환경단체들이 반발함8)

• 이런 논란에도 불구, Engie는 녹색채권 활용으로 기업등급 A1 등급을 받음

─ 2017년 중국 발전회사인 텐진 SDIC 진능(Tianjin SDIC Jinneng)은 1억 5천만달러 규모의 녹색채권을 발행하여 석탄 화력발전소 건립 자금으로 사용9)

• 그러나 선진국의 경우, 녹색채권 발행자금을 기후변화 해결에 주로 사용되는 반면 중국 등 개도국의 경우, 환경오염을 완화하는 사업도 녹색성이 있다고 봐야 한다는 주장도 존재

─ 2019년 버라이즌과 텔레포니카(Verizon and Telefonica)는 통신업계에서 선도적으로 녹색채권을 발행하였으나 양사 모두 환경적인 요소보다 상업적인 목표를 추구했다는 비판을 받음10)

• 버라이즌은 10억달러 채권발행으로 재생에너지, 에너지효율, 녹색건축물, 지속가능한 물관리, 생물다양성과 보존 프로젝트에 투자하고 2025년까지 전력 사용량의 50%를 재생에너지로 사용하겠다 약속함과 더불어 5G, 스마트시티, 스마트 홈서비스도 지원하기로 함. 10억유로의 녹색채권을 발행한 텔레포니카는 노후화된 구리 장비를 더 빠르고 효율적인 섬유로 교체하여 전기를 절약하고 이산화탄소 배출량을 줄이고자 함

─ 트랜지션본드는 2019년 6월, AXA운용이 처음 제안했으며 2019년 12월 5일 EU가 지속가능한 금융상품에 대한 정의를 마련하는데 합의하고, 새로운 분류체계에서 ‘Transition(향후 녹색기업으로 전환을 이행하려는)’ 활동을 별도의 녹색금융으로 분류함11)에 따라 도입 및 활성화 가능성이 열림

• 기존 녹색금융 프레임워크와 관련 자금들은 ‘already green’으로 간주할 수 있는 활동만을 지향하였으나 AXA 자산운용은 화석연료 및 탄소집약 기업들(high carbon firms)도 친환경사업을 영위하고 친환경기업(greener company)으로 이행(from brown to green)할 수 있도록 트랜지션본드를 ESG 채권 유형으로 인정해 줄 것을 제안

• 가스공급업체 카덴트가 영국의 첫번째 트랜지션본드를 발행하여 약 5억유로를 조달

• 그러나 트랜지션본드 발행마저도 탄소집약 기업들의 이미지 제고, 홍보에 이용될 수 있다는 우려를 불식시키기 위해 사전에 약속한 목표에 도달하지 못하는 경우 패널티(예: 이자율 상승)를 부여하는 상품도 존재12)

□ 둘째, 그간 민간 중심13)이었던 ESG 기준 이외에 유럽 규제기관들을 중심으로 잠재적인 그린워싱 가능성을 제거하고 더 엄격한 기준을 세울 수 있는지를 논의하고, 관련 규제의 체계화 작업을 진행하고 있으며 ESG 등급 평가기관에 대한 규제당국의 적절한 규제와 감독이 필요할 수 있음을 제안

─ 2019년 발표한 EU의 그린뉴딜 정책에 따라 2020년 3월 기후법안, 녹색분류체계 최종안 및 녹색분류체계에 기반한 녹색채권 기준을 공개하고 2021년 말 시행을 목표로 세부사항들을 보완하는 중

─ 평가기관들의 평가 기준이 상이하므로 어떤 기관이 ESG 등급을 매기느냐에 따라 동일 기업의 ESG 점수가 크게 달라질 수 있으며 실제로 동일 기업에 대한 ESG 점수가 종종 크게 상반되어 투자자들이 ESG 채권을 효과적으로 비교하기는 상당히 어려움

• 예를 들어 테슬라는 JUST Capital로부터는 하위 10%의 등급을 받았지만 또 다른 평가기관인 MSCI로부터는 A등급을 받음. 이는 노동자의 권익을 중요시하는 JUST Capital과 테슬라의 환경적 영향력을 더 강조한 MSCI의 평가체계의 차이에서 비롯14)

• Berg, et al.(2020)15)이 6개 ESG 평가기관(KLD(MSCI Stats), Sustainalytics, Vigeo Eiris (Moody’s), RobecoSAM(SP Global), Asset4(Refinitiv), MSCI IVA)의 평가등급 자료를 다음 3가지 기준으로 살펴봄; 1) 분류의 범위(scope), 2) 분류의 측정(measurement), 3) 분류의 가중치에 따라 각기 다른 결과가 산출되었으며 이중 분류의 범위 및 측정이 가장 큰 주된 영향을 미쳤고, 분류의 가중치는 상대적으로 덜 중요했음. 각 사의 ESG 등급 간 상관관계(correlations)는 평균 0.54(0.38~0.71)로 산출됨

─ 2020년 2월 유럽증권시장감독청(European Securities and Markets Authority: ESMA) 스티븐 마이저(Steven Maijoor) 의장은 “만일 ESG 등급이 투자 목적으로 사용되는 경우라면 [공신력 있는]평가기관이 공공부문 당국의 적절한 규제와 감독을 받아야 한다”는 견해를 밝힘16)

─ 기업들이 발간하는 지속가능보고서 등 ESG 데이터가 축적되기 시작하면서 글로벌 ESG 투자 및 평가기관들이 ESG 관련 업체를 대상으로 한 M&A가 활발해지고 있음

• 특히 대형 신용평가사와 투자회사 등이 ESG 관련 평가기관 및 데이터 제공업체 등을 인수합병하며 지속적으로 ESG 부문을 강화17)

□ 셋째, 녹색채권 발행으로 조달한 자금 사용처가 적절하였는지, 즉 ESG 기준에 부합하는 적절한 프로젝트, 사업 등에 이용되었는지에 대한 사후적인 평가와 관련 내용 공시의 필요성이 대두

─ 최근 글로벌 4대 회계법인이 이례적으로 ESG 보고(reporting) 체계를 공동으로 발표(joint initiative)하였고 해당 이니셔티브가 성공한다면 이는 ESG 보고에 대한 최초의 공동 작업이 될 것18)이며 ESG 투자 분야로 다수의 투자자를 유인하는 긍정적 계기가 될 것

• 그러나 얼마나 많은 글로벌 기업들이 새로운 기준(new standards)을 채택할 것인지는 의문임. ESG 보고(reporting) 체계가 21개 핵심 사항과 34개의 확장 요소를 가지고 있으며 배출권부터 급여, 젠더, 거버넌스 등 사회적 요소를 폭넓게 포함하고 있어, 유의미하나 실행에는 어려움이 클 것으로 예상. 환경적 요인들은 이미 많은 부분이 측정되고 있지만 사회적 지표는 정밀한 측정이 더 어려움

─ 국제증권관리위원회(International Organization of Securities Commissions: IOSCO)는 기업들이 지속가능성 위험을 어떻게 공개하는지에 관한 규칙을 마련하는 것이, 빠르게 성장하고 있는 녹색금융 부문의 승부수가 될 것으로 판단하고 전세계의 지속가능성 공시 기준(sustainability disclosure standards) 중 ‘공통성’을 식별해 낼 것이라고 밝힘19)

• 현재는 한 기업의 ESG 공시 내용을 다른 기업과 비교하는 것이 어려움

□ 2020년 6월 15일, 한국거래소20)는 ESG 거래시장 활성화를 위해 관련 정보를 종합적으로 제공하는 ESG 채권 플랫폼(종합정보센터)을 오픈하였고, 외부기관의 사후보고서 검증을 유도하는 방안도 논의

─ 한국거래소는 ESG 채권 발행과 상장 활성화 방안의 일환으로 2020년 6월 15일부터 3년간 ESG 채권에 대한 신규상장수수료와 연 부과금을 면제

• 이는 ESG 채권 발행시 발생하는 외부평가 비용 부담을 줄이는 차원

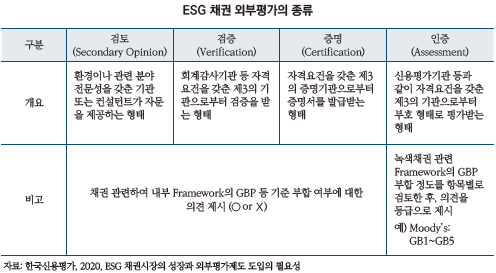

─ ESG 채권의 사후보고서는 개별 발행사가 자체 틀에 맞춰 발표해왔으나 향후 외부기관(딜로이트 안진 회계법인, 한국신용평가)에서 사후보고서 검증을 받도록 유도하는 방안 논의

• ESG 채권의 외부평가는 그 강도에 따라 ‘검토-검증-증명-인증’으로 구분할 수 있음

□ 전세계적인 그린뉴딜 기조 하에 ESG 투자 및 ESG 경영의 필요성이 증대되고, 이를 뒷받침하기 위한 ESG 채권 발행 및 관련 투자상품 개발이 지속되고 있으며 ESG 채권시장 활성화로 ESG 발행 주선 규모가 확대될 경우, 관련 금융기관의 업무도 확대될 전망

─ 국내에서도 국민연금이 기금운용원칙을 개정하며 전 자산군에 ESG 투자를 확대 적용할 계획을 발표함에 따라 ESG 투자에 대한 국내 투자자들의 관심도도 높아지고 있으며 해외 주요 연기금들은 ESG 투자의 중요성을 강조하고, 기금 운용의 투명성 확보 및 장기 수익성 제고를 목적으로 책임투자 도입을 확대21)

─ 2019년 12월, 한국거래소는 최초의 ESG 관련 지수인 코스닥 150 거버넌스 지수를 발표하여 코스닥 기업의 ESG 투자를 확대하고 지배구조 개선에 도움이 될 것으로 기대

─ 국내외 금융회사들은 지속가능경영보고서 발간 등을 통해 ESG 경영 확대의지를 천명하고, 다른 회사들의 녹색채권 발행 주선업무만을 수행하던 금융투자회사들도 녹색채권을 직접 발행하는 사례 증가

• 2020년 5월, 시티그룹이 재생에너지와 에너지 효율화 프로젝트 등에 투자하기 위해 녹색채권(4년 만기, 15억달러)을 발행하였고, 2020년 9월 미국 최대은행인 JP 모건 역시 녹색채권(4년만기, 10억달러)을 최초 발행

─ 대형 자산운용사들 및 금융기관들은 PF, 금융상품에도 ESG 기준을 적용하는 등 ESG 관련 투자상품을 적극적으로 개발 및 출시하여 고객들에게 제공

─ 한국 금융투자회사들 역시 보다 적극적으로 기후변화에 대응하여 그린 인프라 확대, 신재생 에너지 전환을 중장기 사업 목표에 추가하고 녹색채권 발행 및 친환경 사회책임투자를 확대할 필요22)

1) BIS는 기후변화로 인한 금융위기 가능성을 경고하는 ‘그린스완 보고서(2020.1)’를 발간하는 등 금융기관이 기후리스크를 식별하고 관리하며 적극적으로 대응할 필요성 대두 (기후 스트레스 테스트 등)

2) 금융위원회 위원장이 주재하는 ‘녹색금융 추진 태스크포스 킥오프’ 회의(2020. 8. 13) 개최

3) 녹색채권 발행기업이 실질적으로 친환경 경영을 하지 않으면서 친환경 기업으로 홍보하거나 채권발행 목적으로 호도하는 경우를 이름. 채권 발행시 약속한 목적사업을 영위하지 않고, 친환경적이지 않은 사업에 투자하거나 환경에 유해한 영향을 미치는 경우에 해당

4) 한국거래소에서는 사회책임투자채권 전용 세그먼트(한국거래소 채권상장신청시스템에서 ‘SRI 채권 구분’ 및 ‘준거원칙’을 선택하는 방식으로 SRI 채권 등록을 신청)를 운영하고 관련 채권들을 SRI 채권이라 칭하고 있으나 본고에서는 ESG 채권으로 통칭

5) Business Green, 2020. 9. 3, France and Germany ramp up multi-billion Euro green stimulus plans.

6) 강윤식·정재만, 2020, ESG 채권 현황 및 활성화 방안에 관한 연구, 아태비지니스연구 11(1).

7) Engie의 이전 사명은 GDF Suez으로 2015년 4월 사명을 변경

8) 그린본드 시장 현황과 제기되는 문제점, 2016, 주간 에너지 이슈브리핑 제123호.

9) CKGSB Knowledge, 2018. 10. 11, Funding China’s Future: What Can Green Finance Do?

10) GlobalData Technology (Verdict), 2019. 2. 15, Telecoms jump on ‘green bond’ bandwagon.

11) 김윤경, 2019, 글로벌 ESG 조달에서 ‘Transition Bond’ 논의 점검, 국제금융센터 Issue Analysis.

12) FT, 2020. 10. 5, The ‘transition’ bonds bridging the gap between green and brown.

13) 국제적으로 녹색채권을 규정하는 법적 기준이 존재하지 않기 때문에 일반적으로 국제자본시장협회(ICMA)의 GBP(Green Bond Principle)와 국제기후채권기구(CBI)의 CBS(Climate Bonds Standards)가 이용되며 녹색채권 발행기관이 2개 기준 중 선택하여 적용

14) FT, 2020. 5. 11, Fund managers struggle to compare ESG apples with oranges.

15) Berg, F., Kölbel, J., Rigobon, R., 2020, Aggregate confusion: The divergence of ESG ratings, MIT Sloan School Working Paper 5822-19.

16) FT, 2020. 5. 11, Fund managers struggle to compare ESG apples with oranges.

17) 임팩트온, 2020. 8. 11, ESG 데이터가 쏟아진다, 글로벌 ESG 투자 및 평가기관 M&A 봇물.

18) FT, 2020. 9. 22, Big Four accounting firms unveil ESG reporting standards.

19) FT, 2020. 9. 8, Global regulatory body to harmonise ‘plethora’ of ESG standards.

20) 한국거래소는 상장법인의 지속가능경영에 대한 인식제고를 위해 2015년 5월 19일, 지속가능경영 거래소 이니셔티브(SSE(Sustainable Stock Exchanges) Initiative)에 가입함. 전세계 거래소 중 20번째 가입이며 2020년 9월 20일 현재 97개 거래소가 Partner Exchange로 가입되어 있음

21) 박혜진, 2020, 글로벌 ESG 투자의 최근 동향과 주요 논점, 자본시장연구원 자본시장포커스 2020-05호.

22) 이효섭, 2020, 그린뉴딜 지원을 위한 한국 자본시장의 과제, 자본시장연구원 자본시장포커스 2020-16호.

─ 유럽을 선두로 이미 주요국들은 친환경 산업 육성, 글로벌 기후변화 대응1) 등을 통해 지속가능한 성장동력 확보를 기반으로 저탄소 경제 사회로의 이행을 시작

─ 우리나라 역시 실물경제와 금융시장 대전환의 필요성을 인식하고 디지털뉴딜 및 그린뉴딜을 양축으로 하는 한국판 뉴딜을 발표

• 이중 그린뉴딜은 탄소중립(Net-Zero) 사회, 저탄소·친환경을 경제기반으로 하는 그린 경제로의전환을 목표로 2020~2025년 73.4조원을 투자하고, 일자리 65.9만개를 창출하고자 함

• 또한 기후변화 완화를 위해 녹색투자를 확대하고, 이를 지속가능성장의 디딤돌로 삼고자 함2)

─ 2020년 9월 기준 글로벌 ESG 채권 발행 금액은 약 2,800억달러로 전년도 발행 금액(3,016억달러)의 92.8% 수준에 이르렀으며 이후에도 코로나 경제위기 극복을 위한 자금조달 목적의 ESG 채권발행이 지속적으로 증가할 전망

• 정부 주도의 ‘그린뉴딜’ 정책을 추진중인 한국의 경우, ESG 채권에 대한 관심이 더욱 고조될 전망

• ESG 발행(분석대상 3,144개) 종목중 이머징마켓이 차지하는 비중은 전체의 24.7%

─ 그린워싱(greenwashing)3)에 대한 우려 및 녹색채권의 기능을 흡수할 수 있는 지속가능채권의 활용, 코로나로 인한 사회적채권 발행 급증으로 2020년 녹색채권의 비중이 크게 감소

• 녹색채권: (‘18) 1,527억달러, 84% → (‘20) 1,752억달러, 63%

• 사회적채권: (‘18) 135억달러, 7% → (‘20) 655억달러, 23%

• 지속가능채권: (‘18) 157억달러, 9% → (‘20) 392억달러, 14%

─ ESG 채권 발행 국가 중 한국의 점유율은 4.3%, ESG 채권 발행 통화 중 원화의 점유율은 약 0.9%

─ 사회적채권 405개 종목중 346개 종목을 한국주택금융공사가 발행하였고, 상장잔액은 57.6조원임

─ 상장잔액 1조원 이상인 발행기관은 5개(기업은행, 산업은행, 예금보험공사, 한국장학재단, 한국주택금융공사)로 5개 기관의 상장잔액 총계는 64.5조원임

─ 누적 발행기관은 총 25개(중복제거 시 22개)이며 주로 에너지 관련 기업 및 금융기관임

─ 사회적 문제 해결 및 코로나19로 인한 경제위기 극복 과정에서 사회적채권 및 지속가능채권 발행이 2019년부터 증가

─ 주로 금융기관을 중심으로 ESG 채권이 발행되었으나 최근 일반 기업들의 발행 사례도 증가

• 이미 해외 전문투자기관의 경우, ESG 기준에 부합하지 않는 기업에 대한 투자를 금지하는 추세로 일반 기업 역시 ESG 경영에 신경쓰지 않을 수 없음

• 기업 입장에서는 ESG 채권 발행을 통해 지속가능경영에 대한 의지를 보여줄 수 있고, 외화 ESG 채권을 발행함으로써 국내외 채권투자자들 풀을 다양화하고, 발행금리를 낮출 수 있는 기회 확보

─ 2020년 들어 국내 금융기관 및 기업들이 발행한 원화 및 외화 ESG 채권 중 녹색채권 발행은 감소하고, 사회적채권 발행은 증가

• 녹색채권(그린본드): (‘19) 1.47조원(585억달러) → (‘20) 0.56조원(238억달러)

• 사회적채권(소셜본드): (‘19) 1.89조원(132억달러) → (‘20) 3.42조원(643억달러)

─ 2013년 한국수출입은행이 아시아 금융기관 최초로 녹색채권(만기 5년, 5억달러)을 발행한 이래, 2016~2018년까지는 연간 2~3건의 녹색채권이 발행되었고 2019년 이후에야 외화표시 녹색채권 발행이 활성화됨

─ 사회적채권 및 지속가능채권도 2019년부터 외화표시 채권 발행이 활발해짐

• 특히 코로나19 대응을 위한 사회적채권 및 지속가능채권 발행이 증가

─ 유로화표시 채권도 사회적채권은 2020년부터, 녹색채권은 2019년부터 발행 시작

□ 각국 정부 역시 ESG 채권 발행에 적극 나서 2020년 9월 3일, 독일이 첫 번째 연방 녹색채권 65억유로(10년 만기, 0%)를 발행하였고, 이후 다양한 만기의 녹색채권을 발행해 국채 수익률 곡선을 만들 예정

─ EU의 두 주요 경제국인 독일과 프랑스는 녹색회복플랜(green recovery plans)을 강화하여 녹색인프라 프로젝트와 배출가스 감축 프로그램을 위한 자금으로 수십억유로를 배정할 예정5)

• 독일은 2020년 6월, 2020년 중 녹색채권 80~120억유로 발행 계획을 발표한 바 있음

• 프랑스 역시 기후 행동과 청정 기술(climate action and clean technology)이 새로운 플랜의 핵심임을 확인하며 산업플랜트, 건물, 교통망 등 폭넓은 프로젝트를 대상으로 그린 업그레이드를 계획중

─ 2019년 6월 13일, 한국은 글로벌 금융시장에서 ‘녹색 및 지속가능채권’ 형태로 ESG 소버린 채권(외국환평형기금채권) 5억달러를 발행6)

□ 환경 관련 투자재원을 마련하는 수단으로 ESG 채권시장이 급성장하고, ESG 투자에 대한 관심도가 증가하면서 1) 녹색채권의 적격성, 2) ESG 기준 및 등급평가, 3) 사후적인 평가와 공시 필요성 등에 대한 논란이 가중되고 있으나 이를 해결하기 위한 관련 논의들 역시 활발히 진행중

─ 녹색채권의 사용 목적, 즉 ‘녹색’의 정의가 부재(국가별로 상황이 다를 수 있음)하고 민간 주도의 기준을 사용하고 있기 때문에 사후적인 평가 결과, 실제 녹색채권 발행 목적에 적합하지 않게 자금을 이용했다 하더라도 법적 제재는 어려움

• 그러나 결과적·장기적으로 기업의 평판리스크로 귀결되어 ESG 투자자로부터 각광받지 못하는위험이 발생할 것인데 기업이 이를 감수하면서도 그린워싱 목적으로 녹색채권을 발행할 것

인지 여부는 발행 기업의 판단 영역일 수밖에 없는 상황

□ 첫째, 녹색채권 시장이 급성장함에 따라 그린워싱 등 녹색채권의 적격성 논란도 함께 증가하고 있으며 잠재적인 그린워싱을 통제하면서 저탄소 경제로의 전환을 지원하는 ‘트랜지션본드(Transition Bond)’도 새로운 자금조달의 한 형태로 급부상

─ 2014년 프랑스의 Engie7)는 바이오매스·풍력·수력 등 프로젝트에 활용하기 위해 25억유로 규모의 녹색채권을 발행한다고 공고하였으나 실제 사업계획서에는 환경적 혜택에 대해 언급하지 않아 논란에 휩싸임. Engie가 일부 자금을 사용한 것으로 알려진 브라질의 Jirau 수력발전소의 경우 주민 거주지를 수몰하고, 토착민 강제 이주 및 아마존 특이 어종의 멸종 유발 등을 문제로 환경단체들이 반발함8)

• 이런 논란에도 불구, Engie는 녹색채권 활용으로 기업등급 A1 등급을 받음

─ 2017년 중국 발전회사인 텐진 SDIC 진능(Tianjin SDIC Jinneng)은 1억 5천만달러 규모의 녹색채권을 발행하여 석탄 화력발전소 건립 자금으로 사용9)

• 그러나 선진국의 경우, 녹색채권 발행자금을 기후변화 해결에 주로 사용되는 반면 중국 등 개도국의 경우, 환경오염을 완화하는 사업도 녹색성이 있다고 봐야 한다는 주장도 존재

─ 2019년 버라이즌과 텔레포니카(Verizon and Telefonica)는 통신업계에서 선도적으로 녹색채권을 발행하였으나 양사 모두 환경적인 요소보다 상업적인 목표를 추구했다는 비판을 받음10)

• 버라이즌은 10억달러 채권발행으로 재생에너지, 에너지효율, 녹색건축물, 지속가능한 물관리, 생물다양성과 보존 프로젝트에 투자하고 2025년까지 전력 사용량의 50%를 재생에너지로 사용하겠다 약속함과 더불어 5G, 스마트시티, 스마트 홈서비스도 지원하기로 함. 10억유로의 녹색채권을 발행한 텔레포니카는 노후화된 구리 장비를 더 빠르고 효율적인 섬유로 교체하여 전기를 절약하고 이산화탄소 배출량을 줄이고자 함

─ 트랜지션본드는 2019년 6월, AXA운용이 처음 제안했으며 2019년 12월 5일 EU가 지속가능한 금융상품에 대한 정의를 마련하는데 합의하고, 새로운 분류체계에서 ‘Transition(향후 녹색기업으로 전환을 이행하려는)’ 활동을 별도의 녹색금융으로 분류함11)에 따라 도입 및 활성화 가능성이 열림

• 기존 녹색금융 프레임워크와 관련 자금들은 ‘already green’으로 간주할 수 있는 활동만을 지향하였으나 AXA 자산운용은 화석연료 및 탄소집약 기업들(high carbon firms)도 친환경사업을 영위하고 친환경기업(greener company)으로 이행(from brown to green)할 수 있도록 트랜지션본드를 ESG 채권 유형으로 인정해 줄 것을 제안

• 가스공급업체 카덴트가 영국의 첫번째 트랜지션본드를 발행하여 약 5억유로를 조달

• 그러나 트랜지션본드 발행마저도 탄소집약 기업들의 이미지 제고, 홍보에 이용될 수 있다는 우려를 불식시키기 위해 사전에 약속한 목표에 도달하지 못하는 경우 패널티(예: 이자율 상승)를 부여하는 상품도 존재12)

□ 둘째, 그간 민간 중심13)이었던 ESG 기준 이외에 유럽 규제기관들을 중심으로 잠재적인 그린워싱 가능성을 제거하고 더 엄격한 기준을 세울 수 있는지를 논의하고, 관련 규제의 체계화 작업을 진행하고 있으며 ESG 등급 평가기관에 대한 규제당국의 적절한 규제와 감독이 필요할 수 있음을 제안

─ 2019년 발표한 EU의 그린뉴딜 정책에 따라 2020년 3월 기후법안, 녹색분류체계 최종안 및 녹색분류체계에 기반한 녹색채권 기준을 공개하고 2021년 말 시행을 목표로 세부사항들을 보완하는 중

─ 평가기관들의 평가 기준이 상이하므로 어떤 기관이 ESG 등급을 매기느냐에 따라 동일 기업의 ESG 점수가 크게 달라질 수 있으며 실제로 동일 기업에 대한 ESG 점수가 종종 크게 상반되어 투자자들이 ESG 채권을 효과적으로 비교하기는 상당히 어려움

• 예를 들어 테슬라는 JUST Capital로부터는 하위 10%의 등급을 받았지만 또 다른 평가기관인 MSCI로부터는 A등급을 받음. 이는 노동자의 권익을 중요시하는 JUST Capital과 테슬라의 환경적 영향력을 더 강조한 MSCI의 평가체계의 차이에서 비롯14)

• Berg, et al.(2020)15)이 6개 ESG 평가기관(KLD(MSCI Stats), Sustainalytics, Vigeo Eiris (Moody’s), RobecoSAM(SP Global), Asset4(Refinitiv), MSCI IVA)의 평가등급 자료를 다음 3가지 기준으로 살펴봄; 1) 분류의 범위(scope), 2) 분류의 측정(measurement), 3) 분류의 가중치에 따라 각기 다른 결과가 산출되었으며 이중 분류의 범위 및 측정이 가장 큰 주된 영향을 미쳤고, 분류의 가중치는 상대적으로 덜 중요했음. 각 사의 ESG 등급 간 상관관계(correlations)는 평균 0.54(0.38~0.71)로 산출됨

─ 2020년 2월 유럽증권시장감독청(European Securities and Markets Authority: ESMA) 스티븐 마이저(Steven Maijoor) 의장은 “만일 ESG 등급이 투자 목적으로 사용되는 경우라면 [공신력 있는]평가기관이 공공부문 당국의 적절한 규제와 감독을 받아야 한다”는 견해를 밝힘16)

─ 기업들이 발간하는 지속가능보고서 등 ESG 데이터가 축적되기 시작하면서 글로벌 ESG 투자 및 평가기관들이 ESG 관련 업체를 대상으로 한 M&A가 활발해지고 있음

• 특히 대형 신용평가사와 투자회사 등이 ESG 관련 평가기관 및 데이터 제공업체 등을 인수합병하며 지속적으로 ESG 부문을 강화17)

□ 셋째, 녹색채권 발행으로 조달한 자금 사용처가 적절하였는지, 즉 ESG 기준에 부합하는 적절한 프로젝트, 사업 등에 이용되었는지에 대한 사후적인 평가와 관련 내용 공시의 필요성이 대두

─ 최근 글로벌 4대 회계법인이 이례적으로 ESG 보고(reporting) 체계를 공동으로 발표(joint initiative)하였고 해당 이니셔티브가 성공한다면 이는 ESG 보고에 대한 최초의 공동 작업이 될 것18)이며 ESG 투자 분야로 다수의 투자자를 유인하는 긍정적 계기가 될 것

• 그러나 얼마나 많은 글로벌 기업들이 새로운 기준(new standards)을 채택할 것인지는 의문임. ESG 보고(reporting) 체계가 21개 핵심 사항과 34개의 확장 요소를 가지고 있으며 배출권부터 급여, 젠더, 거버넌스 등 사회적 요소를 폭넓게 포함하고 있어, 유의미하나 실행에는 어려움이 클 것으로 예상. 환경적 요인들은 이미 많은 부분이 측정되고 있지만 사회적 지표는 정밀한 측정이 더 어려움

─ 국제증권관리위원회(International Organization of Securities Commissions: IOSCO)는 기업들이 지속가능성 위험을 어떻게 공개하는지에 관한 규칙을 마련하는 것이, 빠르게 성장하고 있는 녹색금융 부문의 승부수가 될 것으로 판단하고 전세계의 지속가능성 공시 기준(sustainability disclosure standards) 중 ‘공통성’을 식별해 낼 것이라고 밝힘19)

• 현재는 한 기업의 ESG 공시 내용을 다른 기업과 비교하는 것이 어려움

□ 2020년 6월 15일, 한국거래소20)는 ESG 거래시장 활성화를 위해 관련 정보를 종합적으로 제공하는 ESG 채권 플랫폼(종합정보센터)을 오픈하였고, 외부기관의 사후보고서 검증을 유도하는 방안도 논의

─ 한국거래소는 ESG 채권 발행과 상장 활성화 방안의 일환으로 2020년 6월 15일부터 3년간 ESG 채권에 대한 신규상장수수료와 연 부과금을 면제

• 이는 ESG 채권 발행시 발생하는 외부평가 비용 부담을 줄이는 차원

─ ESG 채권의 사후보고서는 개별 발행사가 자체 틀에 맞춰 발표해왔으나 향후 외부기관(딜로이트 안진 회계법인, 한국신용평가)에서 사후보고서 검증을 받도록 유도하는 방안 논의

• ESG 채권의 외부평가는 그 강도에 따라 ‘검토-검증-증명-인증’으로 구분할 수 있음

─ 국내에서도 국민연금이 기금운용원칙을 개정하며 전 자산군에 ESG 투자를 확대 적용할 계획을 발표함에 따라 ESG 투자에 대한 국내 투자자들의 관심도도 높아지고 있으며 해외 주요 연기금들은 ESG 투자의 중요성을 강조하고, 기금 운용의 투명성 확보 및 장기 수익성 제고를 목적으로 책임투자 도입을 확대21)

─ 2019년 12월, 한국거래소는 최초의 ESG 관련 지수인 코스닥 150 거버넌스 지수를 발표하여 코스닥 기업의 ESG 투자를 확대하고 지배구조 개선에 도움이 될 것으로 기대

─ 국내외 금융회사들은 지속가능경영보고서 발간 등을 통해 ESG 경영 확대의지를 천명하고, 다른 회사들의 녹색채권 발행 주선업무만을 수행하던 금융투자회사들도 녹색채권을 직접 발행하는 사례 증가

• 2020년 5월, 시티그룹이 재생에너지와 에너지 효율화 프로젝트 등에 투자하기 위해 녹색채권(4년 만기, 15억달러)을 발행하였고, 2020년 9월 미국 최대은행인 JP 모건 역시 녹색채권(4년만기, 10억달러)을 최초 발행

─ 대형 자산운용사들 및 금융기관들은 PF, 금융상품에도 ESG 기준을 적용하는 등 ESG 관련 투자상품을 적극적으로 개발 및 출시하여 고객들에게 제공

─ 한국 금융투자회사들 역시 보다 적극적으로 기후변화에 대응하여 그린 인프라 확대, 신재생 에너지 전환을 중장기 사업 목표에 추가하고 녹색채권 발행 및 친환경 사회책임투자를 확대할 필요22)

1) BIS는 기후변화로 인한 금융위기 가능성을 경고하는 ‘그린스완 보고서(2020.1)’를 발간하는 등 금융기관이 기후리스크를 식별하고 관리하며 적극적으로 대응할 필요성 대두 (기후 스트레스 테스트 등)

2) 금융위원회 위원장이 주재하는 ‘녹색금융 추진 태스크포스 킥오프’ 회의(2020. 8. 13) 개최

3) 녹색채권 발행기업이 실질적으로 친환경 경영을 하지 않으면서 친환경 기업으로 홍보하거나 채권발행 목적으로 호도하는 경우를 이름. 채권 발행시 약속한 목적사업을 영위하지 않고, 친환경적이지 않은 사업에 투자하거나 환경에 유해한 영향을 미치는 경우에 해당

4) 한국거래소에서는 사회책임투자채권 전용 세그먼트(한국거래소 채권상장신청시스템에서 ‘SRI 채권 구분’ 및 ‘준거원칙’을 선택하는 방식으로 SRI 채권 등록을 신청)를 운영하고 관련 채권들을 SRI 채권이라 칭하고 있으나 본고에서는 ESG 채권으로 통칭

5) Business Green, 2020. 9. 3, France and Germany ramp up multi-billion Euro green stimulus plans.

6) 강윤식·정재만, 2020, ESG 채권 현황 및 활성화 방안에 관한 연구, 아태비지니스연구 11(1).

7) Engie의 이전 사명은 GDF Suez으로 2015년 4월 사명을 변경

8) 그린본드 시장 현황과 제기되는 문제점, 2016, 주간 에너지 이슈브리핑 제123호.

9) CKGSB Knowledge, 2018. 10. 11, Funding China’s Future: What Can Green Finance Do?

10) GlobalData Technology (Verdict), 2019. 2. 15, Telecoms jump on ‘green bond’ bandwagon.

11) 김윤경, 2019, 글로벌 ESG 조달에서 ‘Transition Bond’ 논의 점검, 국제금융센터 Issue Analysis.

12) FT, 2020. 10. 5, The ‘transition’ bonds bridging the gap between green and brown.

13) 국제적으로 녹색채권을 규정하는 법적 기준이 존재하지 않기 때문에 일반적으로 국제자본시장협회(ICMA)의 GBP(Green Bond Principle)와 국제기후채권기구(CBI)의 CBS(Climate Bonds Standards)가 이용되며 녹색채권 발행기관이 2개 기준 중 선택하여 적용

14) FT, 2020. 5. 11, Fund managers struggle to compare ESG apples with oranges.

15) Berg, F., Kölbel, J., Rigobon, R., 2020, Aggregate confusion: The divergence of ESG ratings, MIT Sloan School Working Paper 5822-19.

16) FT, 2020. 5. 11, Fund managers struggle to compare ESG apples with oranges.

17) 임팩트온, 2020. 8. 11, ESG 데이터가 쏟아진다, 글로벌 ESG 투자 및 평가기관 M&A 봇물.

18) FT, 2020. 9. 22, Big Four accounting firms unveil ESG reporting standards.

19) FT, 2020. 9. 8, Global regulatory body to harmonise ‘plethora’ of ESG standards.

20) 한국거래소는 상장법인의 지속가능경영에 대한 인식제고를 위해 2015년 5월 19일, 지속가능경영 거래소 이니셔티브(SSE(Sustainable Stock Exchanges) Initiative)에 가입함. 전세계 거래소 중 20번째 가입이며 2020년 9월 20일 현재 97개 거래소가 Partner Exchange로 가입되어 있음

21) 박혜진, 2020, 글로벌 ESG 투자의 최근 동향과 주요 논점, 자본시장연구원 자본시장포커스 2020-05호.

22) 이효섭, 2020, 그린뉴딜 지원을 위한 한국 자본시장의 과제, 자본시장연구원 자본시장포커스 2020-16호.