최신보고서

목차

Ⅲ. 원화의 균형환율 수준 추정 및 평가

Ⅳ. 시사점

Ⅰ. 문제의 제기

Ⅱ. 원화환율의 중장기추세 분석

1. 원화환율의 중장기추세

2. 환율변동의 거시경제적 영향

Ⅲ. 원화의 균형환율 수준 추정 및 평가

1. 실질실효환율

가. 개념 및 추정방법

나. 추정결과

2. 거시적 균형환율

가. 개념 및 추정방법

나. 추정결과

3. 환율수준에 대한 평가

Ⅳ. 시사점

- 요약

- 지난해 우리나라 원화환율이 가파르게 하락하면서 수출경쟁력 약화에 대한 우려가 제기되고 있는 가운데 금년 들어서는 미국으로부터 외환시장개입정보의 공개 요구 등 원화절상 압력이 한층 더 거세지고 있다. 한편으로는 우리 경제가 수년간 내수와 수출부문간의 불균형이 심화되고 환율의 경기조절기능이 약화되어 온 것으로 인식되면서 정책목표에 부합하는 원화환율 수준에 관한 관심이 커져왔다. 이러한 점에서 본고에서는 2000년 이후 우리나라 원화환율의 중장기적 흐름을 살펴보고 균형수준을 추정해 보았다.

분석 결과 글로벌 금융위기 이전에는 실질실효환율과 거시적 균형환율 추정방법에서 모두 원화가 고평가된 것으로 분석되었으나 이후 기간에는 실질실효환율의 경우 고평가, 거시적 균형환율에 의할 경우에는 저평가가 지속되고 있는 것으로 나타났다. 2017년의 경우 실질실효환율 기준으로 원화가 기준년보다 약 10% 고평가된 것으로 나타났으나 현재 우리나라의 경상수지가 여전히 큰 폭의 흑자를 보이고 있다는 점에서 수출경쟁력 약화에 대한 우려를 갖기보다는 이를 미국과의 환율분쟁에 대응하는 수단으로 활용할 필요가 있다. 또한 거시적 균형환율 추정결과 원화가 약 6% 저평가된 것으로 추정되었는데 이는 향후 대내외여건 변화로 환율이 거시적 균형환율 수준 근처로 하락하더라도 내수와 수출의 균형달성에 긍정적 요인이 될 수 있음을 시사한다. 결론적으로 현재 원화환율은 수출경쟁력 유지와 대내외 균형달성이라는 두 가지 정책목표에 비추어 감내가능한 변동범위에서 움직이고 있는 것으로 판단되므로 이 범위 내에서 환율이 보다 원활히 움직이면서 경기조절기능이 제고될 수 있도록 하는 것이 바람직할 것으로 생각된다.

Ⅰ. 문제의 제기

우리나라에서 환율변동은 경제의 대외부문은 물론 거시경제 전반에 큰 영향을 미친다. 환율상승은 수출채산성 및 대외부문의 경상수지에 도움이 되는 측면이 있으나 경쟁국 통화에 비해 과도한 통화약세와 이에 따른 큰 폭의 경상수지 흑자는 다른 나라로부터 환율조작에 대한 비판에 직면할 뿐만 아니라 그 나라 경제의 대내 및 대외부문의 불균형을 확대시키는 요인으로 작용할 가능성도 커진다. 이런 점에서 환율이 중장기적으로 적절한 범위를 유지하는 가운데 그 나라 경제가 감내가능한 변동성을 유지하는 것은 거시경제의 안정과 시장의 발전을 동시에 기해 나가는데 중요한 과제라 생각된다.

글로벌 금융위기로 급등하였던 원화환율은 이후 완만한 하락세를 보여 오다가 지난해에는 다른 나라에 비해 가장 큰 폭으로 하락하면서 우리나라 수출에 미칠 부정적 우려가 증가하고 있다. 사상최대의 경상수지 흑자와 미 금리인상에 대한 충격 둔화, 한반도 지정학적 위험의 완화에 따른 대외신인도 개선 등 대내외 불확실성이 상당부분 완화된 것이 환율하락의 주된 요인이다. 한편으로는 최근 미국을 중심으로 대두되고 있는 글로벌 무역분쟁 가능성이 커지면서 금년들어서는 우리나라에도 직간접적인 영향이 나타나고 있다. 특히 미국은 우리나라에 대한 무역적자에 초점을 두고 FTA 재협상과 더불어 환율문제를 부각시키면서 시장개입 정보공개를 요구하는 등 원화에 대한 절상압력 강도를 높이고 있다. 이러한 두 가지 상반된 측면이 동시에 표면화되면서 경쟁국 통화의 환율과 대비한 원화환율 수준의 상대적인 변동에 관심이 더욱 커지고 있다.

최근까지 우리나라에서 원화환율의 수준과 관련한 핵심적인 논의와 관심은 다음의 두 가지로 요약될 수 있다. 첫째, 최근의 환율하락이 경쟁국 환율과 비교하여 우리나라의 수출가격경쟁력 저하를 초래하고 있는지, 아니면 이와 반대로 원화환율 수준이 미국의 우리나라에 대한 환율절상 압력을 정당화할 수 있을 만큼 우리나라가 경쟁국에 비해 인위적으로 높은 환율수준을 유지하고 있는지 하는 점이다. 이에 대한 판단 근거를 마련하는 것은 최근 확산되고 있는 국가간 환율분쟁에 대한 대응에 도움이 될 것으로 보인다.

둘째, 수년간 우리나라가 사상최대의 경상수지 흑자를 보이고 있음에도 불구하고 내수부진에 따른 불황형 흑자 및 대내외불균형이 지속되고 나아가 장기 성장잠재력이 저하되고 있다는 점에서 중장기적 시각에서 우리경제의 대내외 균형의 달성에 바람직한 환율수준은 어느 정도인지 하는 점이다. 이러한 관점은 환율이 수출경쟁력에 영향을 미치는 한 요인으로서 보다는 자유변동환율제도 하에서 경기조절을 담당하는 환율 본연의 기능을 통해 대내 및 대외부문을 포괄하는 거시경제의 균형발전에 기여한다는 점에서 의의가 있다.

원화환율 수준이 갖는 이 두 가지 측면에 대해 답을 구하기 위해서는 단기적인 환율변동보다는 중장기적인 환율의 흐름을 기초경제여건이나 경제구조 변화와 더불어 판단해 보는 것이 중요하며 이를 위해 균형환율 수준에 대한 추정이 의미가 있을 것으로 보인다. 본고에서는 우선 제Ⅱ장에서 2000년 이후 미달러화에 대한 원화환율의 중장기적인 움직임을 살펴본 후 제Ⅲ장에서 원화환율의 균형수준을 추정해 보았다. 구체적인 추정방법으로는 위에서 언급한 두 가지 논점을 바탕으로 이에 가장 부합하는 실질실효환율지수와 거시적 균형환율 방법을 각각 활용함으로써 정책목표에 부합하는 감내가능한 환율변동 범위를 도출하고자 하였다. 제Ⅳ장에서는 환율정책 운영과 관련한 시사점을 제시하였다.

Ⅱ. 원화환율의 중장기추세 분석

이 장에서는 2000년대 이후 최근까지 약 20년간 미달러화에 대한 원화환율의 중장기적인 흐름을 분석하였다. 이를 위해 분석기간중 원화환율이 강세 및 약세로 전환된 시점을 기준으로 주요국 통화와 대비한 상대적인 원화환율의 변화를 살펴보았다. 또한 각 기간별로 환율과 경상수지 및 경제성장률 등 거시경제변수 간의 관계에 대해 간략히 살펴보았다.

1. 원화환율의 중장기추세

2000년 이후 원화환율의 추세적 변화는 크게 2007년까지의 환율하락기(기간1)와 글로벌 금융위기 전후 급등기, 그리고 위기 이후의 하향안정기(기간2) 등으로 나누어 볼 수 있다. 글로벌 금융위기 이전인 2007년까지 원화환율은 세계 경기호조와 우리나라의 선박, 반도체 등을 중심으로 한 수출호황에 기인하여 추세적인 하락세를 보였다. 특히 이 기간중에는 환율하락 기대가 팽배한 가운데 선박회사 등을 중심으로 한 대규모 환헤지로 원화환율이 기초경제여건에 비해 과도히 하락한 것으로 인식된다. 2008년 들어 글로벌 금융위기의 발생을 전후하여서는 원화환율이 급등하였으며 위기 이후 최근까지는 대체로 안정세를 보이며 경쟁국 통화대비 원화의 대체적인 강세가 나타났다. 특히 2010년 이후에는 우리나라가 전례 없이 큰 폭의 경상수지 흑자를 지속하면서 환율하락 압력이 지속적으로 발생하였으나 다양한 대외불확실성 등으로 원화환율의 하락은 2017 년을 제외하고 어느 정도 제한된 모습을 보였다.

우리나라에서 환율변동은 경제의 대외부문은 물론 거시경제 전반에 큰 영향을 미친다. 환율상승은 수출채산성 및 대외부문의 경상수지에 도움이 되는 측면이 있으나 경쟁국 통화에 비해 과도한 통화약세와 이에 따른 큰 폭의 경상수지 흑자는 다른 나라로부터 환율조작에 대한 비판에 직면할 뿐만 아니라 그 나라 경제의 대내 및 대외부문의 불균형을 확대시키는 요인으로 작용할 가능성도 커진다. 이런 점에서 환율이 중장기적으로 적절한 범위를 유지하는 가운데 그 나라 경제가 감내가능한 변동성을 유지하는 것은 거시경제의 안정과 시장의 발전을 동시에 기해 나가는데 중요한 과제라 생각된다.

글로벌 금융위기로 급등하였던 원화환율은 이후 완만한 하락세를 보여 오다가 지난해에는 다른 나라에 비해 가장 큰 폭으로 하락하면서 우리나라 수출에 미칠 부정적 우려가 증가하고 있다. 사상최대의 경상수지 흑자와 미 금리인상에 대한 충격 둔화, 한반도 지정학적 위험의 완화에 따른 대외신인도 개선 등 대내외 불확실성이 상당부분 완화된 것이 환율하락의 주된 요인이다. 한편으로는 최근 미국을 중심으로 대두되고 있는 글로벌 무역분쟁 가능성이 커지면서 금년들어서는 우리나라에도 직간접적인 영향이 나타나고 있다. 특히 미국은 우리나라에 대한 무역적자에 초점을 두고 FTA 재협상과 더불어 환율문제를 부각시키면서 시장개입 정보공개를 요구하는 등 원화에 대한 절상압력 강도를 높이고 있다. 이러한 두 가지 상반된 측면이 동시에 표면화되면서 경쟁국 통화의 환율과 대비한 원화환율 수준의 상대적인 변동에 관심이 더욱 커지고 있다.

최근까지 우리나라에서 원화환율의 수준과 관련한 핵심적인 논의와 관심은 다음의 두 가지로 요약될 수 있다. 첫째, 최근의 환율하락이 경쟁국 환율과 비교하여 우리나라의 수출가격경쟁력 저하를 초래하고 있는지, 아니면 이와 반대로 원화환율 수준이 미국의 우리나라에 대한 환율절상 압력을 정당화할 수 있을 만큼 우리나라가 경쟁국에 비해 인위적으로 높은 환율수준을 유지하고 있는지 하는 점이다. 이에 대한 판단 근거를 마련하는 것은 최근 확산되고 있는 국가간 환율분쟁에 대한 대응에 도움이 될 것으로 보인다.

둘째, 수년간 우리나라가 사상최대의 경상수지 흑자를 보이고 있음에도 불구하고 내수부진에 따른 불황형 흑자 및 대내외불균형이 지속되고 나아가 장기 성장잠재력이 저하되고 있다는 점에서 중장기적 시각에서 우리경제의 대내외 균형의 달성에 바람직한 환율수준은 어느 정도인지 하는 점이다. 이러한 관점은 환율이 수출경쟁력에 영향을 미치는 한 요인으로서 보다는 자유변동환율제도 하에서 경기조절을 담당하는 환율 본연의 기능을 통해 대내 및 대외부문을 포괄하는 거시경제의 균형발전에 기여한다는 점에서 의의가 있다.

원화환율 수준이 갖는 이 두 가지 측면에 대해 답을 구하기 위해서는 단기적인 환율변동보다는 중장기적인 환율의 흐름을 기초경제여건이나 경제구조 변화와 더불어 판단해 보는 것이 중요하며 이를 위해 균형환율 수준에 대한 추정이 의미가 있을 것으로 보인다. 본고에서는 우선 제Ⅱ장에서 2000년 이후 미달러화에 대한 원화환율의 중장기적인 움직임을 살펴본 후 제Ⅲ장에서 원화환율의 균형수준을 추정해 보았다. 구체적인 추정방법으로는 위에서 언급한 두 가지 논점을 바탕으로 이에 가장 부합하는 실질실효환율지수와 거시적 균형환율 방법을 각각 활용함으로써 정책목표에 부합하는 감내가능한 환율변동 범위를 도출하고자 하였다. 제Ⅳ장에서는 환율정책 운영과 관련한 시사점을 제시하였다.

Ⅱ. 원화환율의 중장기추세 분석

이 장에서는 2000년대 이후 최근까지 약 20년간 미달러화에 대한 원화환율의 중장기적인 흐름을 분석하였다. 이를 위해 분석기간중 원화환율이 강세 및 약세로 전환된 시점을 기준으로 주요국 통화와 대비한 상대적인 원화환율의 변화를 살펴보았다. 또한 각 기간별로 환율과 경상수지 및 경제성장률 등 거시경제변수 간의 관계에 대해 간략히 살펴보았다.

1. 원화환율의 중장기추세

2000년 이후 원화환율의 추세적 변화는 크게 2007년까지의 환율하락기(기간1)와 글로벌 금융위기 전후 급등기, 그리고 위기 이후의 하향안정기(기간2) 등으로 나누어 볼 수 있다. 글로벌 금융위기 이전인 2007년까지 원화환율은 세계 경기호조와 우리나라의 선박, 반도체 등을 중심으로 한 수출호황에 기인하여 추세적인 하락세를 보였다. 특히 이 기간중에는 환율하락 기대가 팽배한 가운데 선박회사 등을 중심으로 한 대규모 환헤지로 원화환율이 기초경제여건에 비해 과도히 하락한 것으로 인식된다. 2008년 들어 글로벌 금융위기의 발생을 전후하여서는 원화환율이 급등하였으며 위기 이후 최근까지는 대체로 안정세를 보이며 경쟁국 통화대비 원화의 대체적인 강세가 나타났다. 특히 2010년 이후에는 우리나라가 전례 없이 큰 폭의 경상수지 흑자를 지속하면서 환율하락 압력이 지속적으로 발생하였으나 다양한 대외불확실성 등으로 원화환율의 하락은 2017 년을 제외하고 어느 정도 제한된 모습을 보였다.

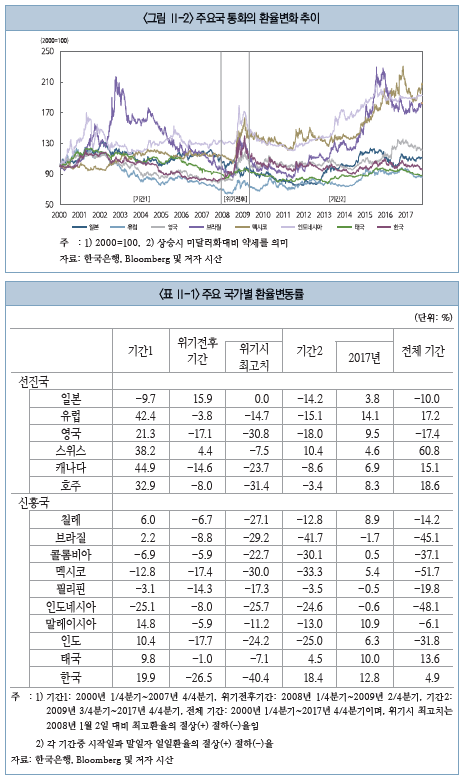

원화환율의 변동을 주요국 통화의 환율변동과 비교해 보면 <그림 II-2> 및 <표 II-1>과 같다. 기간1(2000년 1/4분기~2007년 4/4분기)의 경우에는 미달러화 약세 기조가 이어지는 가운데 선진국 통화는 물론 원화를 포함한 상당수 신 흥국 통화들이 미달러화에 대해 강세를 보였다. 이 기간중 대부분의 선진국 통화의 절상폭이 원화보다 큰 것으로 나타났으며 아시아나 남미 등 신흥국 통화중에서는 원화의 절상폭이 가장 컸던 것으로 나타났다.

글로벌 금융위기를 전후한 기간중(2008년 1/4분기~2009년 2/4분기)에는 원화의 약세폭이 선진국 및 신흥국 통화중 가장 컸던 것으로 나타났으며 이후 안정기인 기간2(2009년 3/4분기~2017년 4/4분기)에는 미달러화가 대체적인 강세를 보이면서 선진국 및 신흥국 통화의 약세가 나타났으나 원화는 다른 나라와 달리 강세를 나타내었다. 2017년중에도 원화의 강세폭은 유로화를 제외하고 가장 큰 것으로 나타났는데 이는 그간의 큰 폭의 경상수지 흑자 등으로 누적되어온 원화환율의 하락압력이 미국의 금리인상 속도 둔화, 미달러화 약세, 대외 불확실성 감소 등으로 단기간에 집중된데 따른 것으로 보인다.

글로벌 금융위기를 전후한 기간중(2008년 1/4분기~2009년 2/4분기)에는 원화의 약세폭이 선진국 및 신흥국 통화중 가장 컸던 것으로 나타났으며 이후 안정기인 기간2(2009년 3/4분기~2017년 4/4분기)에는 미달러화가 대체적인 강세를 보이면서 선진국 및 신흥국 통화의 약세가 나타났으나 원화는 다른 나라와 달리 강세를 나타내었다. 2017년중에도 원화의 강세폭은 유로화를 제외하고 가장 큰 것으로 나타났는데 이는 그간의 큰 폭의 경상수지 흑자 등으로 누적되어온 원화환율의 하락압력이 미국의 금리인상 속도 둔화, 미달러화 약세, 대외 불확실성 감소 등으로 단기간에 집중된데 따른 것으로 보인다.

2. 환율변동의 거시경제적 영향

글로벌 금융위기 이전 환율하락기와 이후의 하향안정기 모두 원화환율이 추세적으로 하락하였으나 환율하락이 경상수지 및 거시경제 전반에 미친 영향은 상이한 것으로 보인다.

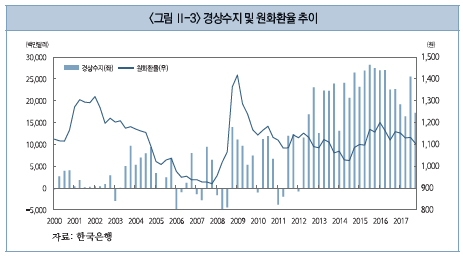

우선 글로벌 금융위기 이후 환율변동과 경상수지간의 관계는 과거에 비해 약화되었다. 기간1의 경우 미달러화에 대한 원화환율 수준은 1,122.5원에서 936.1원으로 하락하여 원화가 19.9% 절상되었는데 이 기간동안 경상수지 흑자규모는 경제규모 대비 평균 1.4% 정도에 그쳤다. 그러나 기간2 동안에는 환율이 1,267.7원에서 1,070.5원으로 하락하여 기간1과 비슷한 정도인 18.4% 절상되었으나 경상수지 흑자규모는 분기평균 164.8억달러로 경제규모 대비 4.9%에 달하였다. 특히 2015~2016년중에는 경상수지 흑자규모가 경제규모 대비 사상 최대인 7%를 상회하기도 하였다. 이는 이 기간중 큰 폭의 경상수지 흑자규모에 상응하는 환율 하락이 상대적으로 제한되었음을 의미하는 것으로, 환율이 경상수지에 영향을 미치고 경상수지는 다시 외환순공급 변화를 통해 환율에 영향을 주는 환율의 자율조절기능이 과거에 비해 약해진 것으로 풀이된다.

한편 기간2의 경우에는 우리 경제가 내수부진과 수출호조라는 비대칭적인 모습이 나타나면서 대내외 불균형이 심화된 특징을 보였다. 즉 <표 II-2>에 나타난 바와 같이 우리나라의 경상수지가 큰 폭의 흑자를 보이면서 경제성장에 대한 기여도가 높아졌으나 소비 및 투자 등 내수의 부진으로 경제성장률은 평균 3%대로 하락하여 과거에 비해 크게 둔화되었다. 또한 이 기간중 경상수지의 큰 폭 확대도 수출증가보다는 수입둔화에 더 크게 기인함에 따라 이른바 불황형 흑자의 모습이 나타났다. 이러한 대내외 불균형의 심화로 우리 경제의 장기 성장잠 재력이 저하될 수 있다는 우려가 지속되고 있다.

대내외 불균형이 심화된 중요한 원인중 하나는 경상수지 흑자규모에 부합하는 수준으로 환율하락이 이루어지지 않은 데에도 일부 기인하는 것으로 판단된다. 즉 <그림 Ⅱ-4>에 나타난 바와 같이 2010년 이후 지속적으로 발생한 글로벌 불확실성으로 원화환율의 단기적인 급등이 빈번히 나타나면서 대규모 경상수지 흑자에 부합하는 환율하락이 제한되었다. 그 예로 2010년과 2012년경 발생한 유럽재정위기, 2013년 미 연준의 양적완화 축소언급, 2014년 이후 미 금리인상과 관련한 불확실성, 한반도 지정학적 위험 등 일련의 대외불확실성 고조시 원화환율은 단기적으로 급등하는 현상이 초래되었다.1) 이에 따라 환율하락을 통한 수입가격 하락효과가 제한되고 경상수지 흑자에 부합하는 경제주체들의 실질구매력 증가가 나타나지 못함에 따라 국내 소비 및 투자 등 내수부문이 부진한 모습을 지속하는 원인의 하나로 작용한 것으로 판단된다.2)

Ⅲ. 원화의 균형환율 수준 추정 및 평가

균형환율(equilibrium exchange rate)이란 좁은 의미로는 외환시장에서 외환의 수급에 따라 자유로이 결정되는 경우의 환율수준을 의미한다고 할 수 있다. 그러나 시장에서 결정되는 환율은 단기적으로 한 나라의 기초경제여건(economic fundamentals)을 충분히 반영하여 결정되지 못하는 경우가 많다. 따라서 균형환율은 그 나라의 경제성장률, 물가, 국제수지 상황 등 중장기적인 기초 경제여건 변화와 부합하는 수준에서 도출되어야 한다.

본고에서는 균형환율 추정방법으로 주요 경쟁국 환율의 변동과 비교하여 그 나라의 상대적인 수출가격경쟁력 변화를 살펴보는 실질실효환율과 대내 및 대외부문의 균형달성과 관련된 거시적 균형환율 추정방법을 각각 이용하였다.3) 이 두 방법을 고려하는 것은 전자의 경우 최근의 원화환율 하락과 관련하여 단기적인 수출경쟁력 수준의 평가와 국가간 환율분쟁에 대한 판단기준을 제공할 수 있고, 후자의 경우 중장기적인 관점에서 대내외 불균형 시정을 위한 환율수준을 파악하는데 적합할 것으로 생각되기 때문이다. 아래에서는 이들 방법에 대해 간략히 설명하고 원화의 균형환율 수준을 각각 추정해 본 후 2000년 이후 최근까지의 환율수준을 평가해 보았다.

1. 실질실효환율

가. 개념 및 추정방법

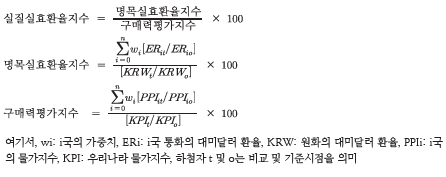

실질실효환율지수(Real Effective Exchange Rate Index: REERI)는 전통적인 장기균형환율 추정방법으로 환율이 양국간의 물가변동 차이에 따른 상대적 구매력 변화에 따라 결정된다고 보는 구매력평가이론(purchasing power parity theory)에 기초하여 이를 교역상대국으로 확대 적용한 방법이다. 따라서 실질실효환율은 주요 교역상대국 통화간의 구매력을 일치시키는 환율로 정의할 수 있는데 상대국과의 명목 및 실질 환율변동을 일치시킴으로써 일정시점 대비 수출의 가격경쟁력 변동을 파악하거나 경쟁국대비 인위적인 통화 저평가 여부를 파악하는 목적으로서 유용성이 있다고 할 수 있다.

실제 실질실효환율지수는 명목실효환율지수(Nominal Effective Exchange Rate Index: NEERI)와 구매력평가지수(Purchase Power Parity Index: PPPI)를 토대로 산출한다. 전자는 자국과 경쟁국간의 명목환율 변동을 감안한 것이며 후자는 물가의 상대적 변동을 반영한 것이다. 실질실효환율지수는 해당국 통화가 경쟁국에 비해 강세를 보이거나 해당국 물가가 상대적으로 낮은 경우 자국 통화가 고평가되고 기준년(100)보다 큰 값을 갖는다.4)

실질실효환율은 지수산출방법에 있어 기준년도나 물가지수의 선정 또는 대상국가의 선정 및 국별 가중치의 부여 방법 등에 따라 결과가 달라질 수 있다. 특히 실질실효환율을 이용하여 현재 환율에 대한 고평가 또는 저평가 여부를 판단하기 위해서는 기준년의 선정이 가장 중요한데 통상 기준년은 그 나라의 경상 수지가 균형수준에 가장 근접한 연도를 채택하는 것이 일반적이다.

본고에서는 국제결제은행이 매월 발표하고 있는 우리나라의 실질실효환율 지수(2010=100)를 활용하되5) 기준년은 이 방법의 기본적인 가정에 따라 분석 기간중 우리나라의 경상수지 흑자규모가 가장 균형에 근접하였던 2001년중으로 정하였다. 이를 이용하여 실질실효환율지수를 기준년과 일치시키는 환율수준을 산출하고 이를 실제 환율과 비교함으로써 원화의 고평가 또는 저평가 여부를 판단하였다.

나. 추정결과

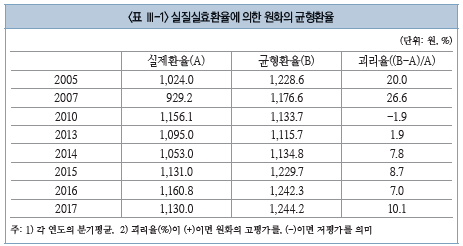

국제결제은행이 발표하는 원화에 대한 실질실효환율지수(2010=100)는 아래 <그림 III-1>에 나타난 바와 같이 대체로 원화환율의 움직임과 밀접한 관련을 보이는 것으로 나타났다. 즉 기간1의 경우 실질실효환율은 2000년 초반 이후 서서히 상승하다가 2005년 이후에는 명목환율의 가파른 하락으로 원화의 상대적인 고평가가 크게 확대된 것으로 나타났다. 글로벌 금융위기를 전후하여서는 원화환율의 급등으로 원화의 고평가 정도가 둔화되기 시작하다가 2008년 4/4분기에는 기준년 대비 저평가로 돌아섰으며 2009년 상반기경까지 대체로 이러한 흐름이 지속되었다. 기간2의 경우에는 2013년 하반기 이후부터 실질실효환율지수가 다시 완만한 상승세를 이어가고 있으며 2017년 4/4분기 기준으로 실질실효환율지수가 111.8을 기록하였다.6) 이는 2013년 하반기 이후 미국의 통화정책이 정상화 과정으로 접어들면서 미달러화가 강세로 전환되었음에도 불구하고 경쟁국 통화에 비해 원화가 상대적으로 고평가된데 따른 결과이다.

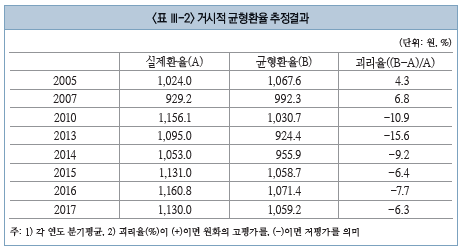

한편 실질실효환율을 이용하여 원화의 균형수준을 추정해 보기 위해서 기준년을 2001년으로 선정하였다.7) 이는 2001년의 경우 우리나라 경상수지 흑자 규모가 명목 GDP대비 0.5%로 나타나 앞서 <그림 Ⅱ-3>에서 보는 바와 같이 분석기간중 우리나라가 대외균형에 가장 근접한 해이기 때문이다.8) 이에 따라 실질실효환율에 의한 균형수준을 시산해 보면 글로벌 금융위기 이전까지는 큰 폭의 원화 고평가가, 2008~2012년 동안에는 대체적인 원화의 저평가가 나타났으며 2013년 이후에는 다시 원화가 경쟁국 통화대비 고평가된 것으로 나타났다.9) 원화의 고평가 정도가 가장 컸던 해는 2007년으로 연평균 기준으로 기준년 대비 26.6%에 달하였다. 기간2의 경우에는 2014년 이후 고평가 정도가 빠르게 확대되었는데 이는 미국의 통화정책 정상화 영향이 국별로 상이하게 나타나며 원화의 상대적인 강세가 나타난데 따른 것이다. 2017년의 경우에는 실제 연평균 환율이 1,130.0원이었으나 균형환율 수준은 1,244.2원으로 추정되어 원화가 10.1% 고평가된 것으로 나타났다.

2. 거시적 균형환율

가. 개념 및 추정방법

거시적 균형환율이란 기초경제여건에 부합하는 환율로서 한 나라의 대내부문과 대외부문의 균형 달성에 부합하는 중기적 환율수준이라 할 수 있다. 이러한 개념을 적용한 방법으로 기조적균형환율(Fundamental Equilibrium Exchange Rate: FEER)이 대표적인데 이에 따르면 대내균형은 물가상승을 가속화시키지 않는 상태에서 잠재성장률(potential economic growth) 수준으로 생산활동이 이루어지는 경우 달성되는 것으로 보며 대외균형은 경상수지가 기조적인 균형 상태에 있는 경우 달성된 것으로 본다. 여기서 기조적인 균형상태란 경상수지가 적자를 보이더라도 한 나라의 경제규모에 비추어 그리 크지 않고 외국으로부터의 자본유입으로 뒷받침될 수 있어 감내가능한(sustainable) 경우를 말한다. 균형환율은 이러한 대내균형과 대외균형이 동시에 달성되는 경우에 도출된다.10)

이러한 개념을 바탕으로 본고에서는 IMF에서 회원국의 환율수준 평가를 위해 활용하고 있는 거시적 균형환율모형인 CGER(Consultative Group on Exchange Rate)의 방법을 원용하여 원화의 균형환율 수준을 추정하였다. 이 방법은 크게 두 가지 단계를 따른다.

첫 번째 단계는 한 나라 경제의 바람직한 수준의 경상수지 규모(current account norm)를 추정하는 것인데 이를 위하여 그 나라의 총저축과 총투자의 차이에 영향을 미치는 요인들을 추정한다. 본고에서는 IMF의 Lee et al.(2008) 및 Debelle & Faruqee(1996) 등에서 사용하고 있는 재정수지, 경제활동인구, 교역 조건, 순대외자산(NFA), 대외불확실성, 외환위기 여부 등을 이용하여 대내외균형을 위한 바람직한 수준의 경상수지 규모를 추정하였다.11) 이들 설명변수의 예상부호를 살펴보면 정부지출 증가(또는 재정수지 악화)는 수입 수요를 증가시켜 경상수지를 악화시키므로 음(-)의 부호를 갖는다. 경제활동인구 구조의 변화는 경제활동인구 대비 비경제활동인구가 늘어날수록 이들을 부양하기 위한 소비증가로 총저축이 줄어들게 되므로 경상수지에 음(-)의 영향을 미친다. 교역조건의 개선은 그 나라의 수입단위당 가격대비 수출단가가 높아져 경상수지 흑자를 가져오고, 순대외자산 증가 역시 그 나라의 해외금융자산을 통한 이자 및 배당수입을 증가시키므로 두 경우 모두 총저축과 총투자의 차이에 양(+)의 영향을 미친다. 대외불확실성의 증가와 외환위기 발생은 글로벌 수요를 둔화시키므로 총 저축과 총투자의 차이에 음(-)의 영향이 나타나는 것으로 볼 수 있다.

두 번째 단계는 바람직한 수준의 경상수지와 실제 경상수지의 차이를 조정하기 위해 필요한 환율변동 크기를 구한다. 이를 위해서는 환율변동이 경상수지에 미치는 탄성치(elasticity)를 이용하므로 탄성치의 크기에 따라 필요한 환율 조정의 크기가 달라진다.

나. 추정결과

우선 바람직한 수준의 경상수지 규모를 추정하기 위해 경제규모 대비 총저축-총투자 차이에 대한 설명변수로 위에서 언급한 우리나라의 정부지출, 비경제활동/경제활동인구 비중, 한국과 미국의 교역조건 차이, 순대외자산의 당기 및 전기 증감, 대외불확실성 변수인 변동성지수 및 글로벌 금융위기 더미변수를 이용하였다.12) 아래 추정결과에서 보는 바와 같이 대부분의 설명변수가 예상부호와 일치하였으며 통계적 유의성이 높은 것으로 나타났다. 이에 따르면 우리나라의 총저축과 총투자의 차이는 재정지출, 비경제활동 인구비중 및 대외불확실성 증가에 따라 감소하는 것으로 나타났으며 순대외자산의 당기 및 전기 증가와 교역 조건의 개선에 따라서 확대되는 것으로 추정되었다.13)

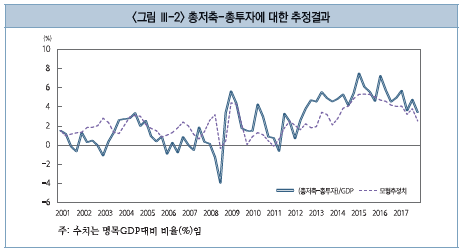

아래의 <그림 III-2>에 나타난 바와 같이 회귀추정 결과 도출된 모형상의 추정치는 2012년 이후 실제 경제규모 대비 총저축과 총투자 차이와의 격차가 확대되었는데 2012~2017년중 모형상의 추정치는 3.6%로 같은 기간중 실제치인 4.8%에 비해 1.2%p 낮은 수준으로 분석되었다. 이는 이 기간중 우리나라의 경상수지 흑자폭이 경제구조 변화에 비해서 과도히 확대되면서 대내외 불균형이 심화된 현상을 반영하는 것으로 풀이된다.

한편 실제 및 모형상으로 도출한 총저축과 총투자의 차이를 조정하기 위해 명목환율이 경상수지에 미치는 탄성치14)를 적용하여 균형환율을 도출해 보면 글로벌 금융위기 이전까지는 대체로 원화의 고평가가, 2009년 이후에는 저평가 상태가 지속되어온 것으로 나타났다. 특히 2013년중에는 원화의 저평가 정도가 가장 크게 확대되었으며 2017년중에는 균형환율이 연평균 1,059.2원으로 추정되어 원화가 6.3% 저평가된 것으로 나타났다.

3. 환율수준에 대한 평가

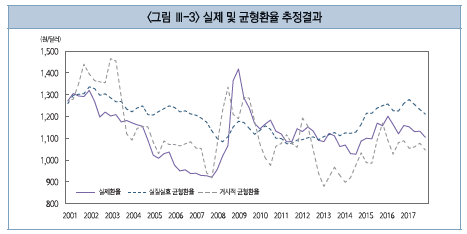

2000년 이후 두 가지 방법에 따른 원화의 균형환율 수준 추정결과를 종합해 보면 아래 <그림 III-3>과 같이 나타낼 수 있으며 이를 토대로 중장기적인 원화 환율의 흐름을 기간별로 평가하면 다음과 같다.

글로벌 금융위기 이전인 기간1중에는 실질실효환율 및 거시적 균형환율 두 방법에서 모두 원화가 고평가되었던 것으로 분석되었다. 이는 2000년대 중반경 환율하락 기대에 따른 수출기업들의 과도한 환헤지로 경상수지 흑자규모에 비해 환율이 빠르게 하락한데 주로 기인한다. 당시 우리 경제는 대외부문이 건실한 모습을 보이면서 환율이 빠르게 하락함에 따라 경제의 실질구매력이 증가하면서 대내부문의 투자 및 소비도 양호한 흐름을 이어간 것으로 판단된다.

반면 글로벌 금융위기 이후인 기간2에서는 두 방법에 의한 균형환율 수준에서 차이가 나타났다. 즉 실질실효환율 기준으로 보면 2013년 이후 원화가 경쟁국 통화 및 기준년 대비 고평가된 것으로 나타났으나 거시적 균형환율 기준으로는 원화의 저평가가 지속되고 있는 것으로 분석되었다. 지난해의 경우를 보면 원화는 두 방법에서 각각 10.1% 고평가와 6.3% 저평가된 것으로 나타났다.

기간2의 경우 두 추정결과가 상이한 것은 추정방법상의 가정과 목적이 다른 데 기인하는 것으로 각각의 균형환율 수준은 우리경제의 수출경쟁력 유지(또는 대외 환율분쟁 완화)와 대내외 거시적 균형달성이라는 두 가지 암묵적인 정책목표에 부합하는 환율수준이다. 따라서 두 균형환율 수준의 차이는 우리 경제가 감내가능한 환율변동 범위로 인식할 수 있을 것으로 생각한다. 이런 점에서 최근 실질실효환율지수에 의한 균형환율은 수출경쟁력 유지를 위해 요구되는 환율수준이라기 보다는 경쟁국 통화대비 원화의 상대적인 강세 크기를 나타낸다는 점에서 미국 등으로부터의 환율압력에 대응하는 수단으로 활용할 수 있을 것이다. 또한 거시적 균형환율 추정결과 원화가 약 6% 저평가된 것으로 나타났는데 이는 향후 경상수지의 흑자 지속과 대외불확실성 완화 등으로 실제 환율이 균형환율 수준 정도로 하락하더라도 실질구매력 증대와 이를 통한 투자 및 소비의 활성화를 통해 우리 경제가 대내 및 대외 부문의 균형을 달성하는데 도움이 될 수 있음을 시사한다.

Ⅳ. 시사점

본고에서는 2000년 이후 우리나라 원화환율의 중장기적 흐름을 살펴보고 균형수준을 추정해 보았다. 글로벌 금융위기 이후 원화환율은 경상수지 흑자의 큰 폭 확대에도 불구하고 다양한 대외불확실성에 따라 하락폭이 제한되는 모습을 보여 왔으며 그 결과 환율의 경기조절기능도 약화된 것으로 보인다. 실질실효환율과 거시적 균형환율 추정방법을 통해 원화의 균형환율 수준을 추정해 본 결과 글로벌 금융위기 이전에는 두 방법에서 모두 원화가 고평가되었던 것으로 분석되었으나 글로벌 금융위기 이후 기간에는 실질실효환율에 의할 경우 원화는 고평가, 거시적 균형환율에 의할 경우는 저평가가 지속되고 있는 것 으로 나타났다.

분석결과를 바탕으로 한 시사점은 다음과 같다. 첫째, 과거 글로벌 금융위기 이전에는 원화가 두 방법에서 모두 일관되게 고평가되었으나 글로벌 금융위기 이후에는 수출경쟁력과 대내외 균형달성이라는 두 가지 정책목표에 비추어 감내가능한 변동범위에서 움직이고 있는 것으로 분석되었다. 그러나 글로벌 금융위기 이후 원화환율과 경상수지 흑자간의 상호관계가 이전보다 불명확해지고 환율의 경기조절기능이 약화되면서 대내외 불균형이 심화되어 왔다는 점에서 환율이 균형수준 범위 내에서 보다 원활히 움직이면서 가격기능이 제고될 수 있도록 유도할 필요가 있다. 다만 향후에도 미국의 금리인상 지속에 따른 자본유출 압력과 글로벌 무역분쟁 가능성 등이 상존하고 있다는 점에서 단기적인 환율 변동성의 지나친 확대시 시장안정화 노력을 지속하여야 할 것이다.

둘째, 지난해의 가파른 원화환율 하락과 실질실효환율 기준으로 원화가 약 10% 강세를 보이고 있다는 점에서 수출경쟁력 약화에 대한 우려가 제기되고 있으나 아직까지 우리나라의 대외부문은 큰 폭의 경상수지 흑자를 유지하고 있고 미국 등으로부터의 원화절상 압력도 거세지고 있다는 점에 유의할 필요가 있다. 따라서 현 시점에서는 수출경쟁력 약화에 대한 지나친 우려를 갖기 보다는 경쟁국 통화대비 원화의 상대적인 강세를 국가간 환율분쟁이나 원화절상 압력에 대응하는 수단으로 활용할 필요가 있을 것으로 보인다. 특히 최근 미국이 환율보고서를 통하여 환율조작국 지정 가능성을 지속적으로 언급하며 우리나라의 외환시장개입 정보의 세부적인 공개를 요구하고 있는 것과 관련하여 수년간 우리 나라의 대규모 경상수지 흑자는 수출에 우호적인 원화환율의 결과가 아니라는 점을 강조할 필요가 있다.

셋째, 그간 우리나라에서 꾸준히 제기되어 온 불황형 경상수지 흑자 우려와 관련하여 경제구조 변화를 감안한 우리나라의 바람직한 경상수지 흑자규모는 실제치보다 작은 것으로 나타나고 있고 그 결과 거시적 균형환율 추정결과에서도 원화가 약 6% 저평가되어 있는 것으로 추정되었다. 향후 우리나라의 경상수지 흑자 지속과 대외불확실성의 완화, 그리고 한반도의 지정학적 위험의 획기적 전환 가능성이 있는 만큼 원화환율이 현재보다 하락하는 경우에 대비하여 환위험 관리를 강화하여야 할 것이다. 또한 환율하락시 우리경제가 내수와 수출의 균형을 달성하는데 보다 유리한 요인으로 작용할 수 있음에 유념하면서 대내외 불균형 시정에 노력할 필요가 있다. 우리 경제가 당면하고 있는 가장 시급한 과제는 단기적인 수출경쟁력 확충보다는 투자와 소비 등 내수부문의 활성화를 통해 장기적인 성장잠재력을 확충해 나가는 것에 있다고 판단되기 때문이다.

1) 일별환율변동의 표준편차를 두 기간에 대해 비교해 보면 기간1(4.7원)보다 기간2(6.6원)가 더 큰 것으로 나타나 다양한 외부충격이 환율변동성을 증가시킨 것으로 나타났다.

2) 윤경수ㆍ이종현ㆍ엄상민(2012)은 환율상승이 수입재가격 상승을 통해 원화의 실질구매력을 감소시켜 소비 및 투자를 위축시키는 것으로 분석한 바 있으며, 황종률(2018)도 원화의 실질환율이 1% 상승(원화 약세)할 경우 설비투자가 3분기동안 0.9% 감소, 민간소비는 0.1% 감소하는 것으로 분석하였다.

3) 그 밖에 환율의 이론적 모형을 바탕으로 환율변동을 직접 설명하려는 행태적균형환율 추정방법도 다양하게 이용되고 있다. 이에 관해서는 Edward(1989), Stein(1994), Elbadawi(1994), Faruqee (1995), Kramer(1996), Clark & MacDonald(1998) 등을 참조하기 바란다.

4)

5) 국제결제은행이 발표하는 실질실효환율지수는 현재 기준년이 2010=100이며, 소비자물가지수를 이용하여 산출하고 있다.

6) 2017년 4/4분기의 경우 명목실효환율지수는 115.3을 기록하였는데 이는 원화가 기준년인 2010년 이후 경쟁국 통화대비 15.3% 상대적으로 고평가되었음을 의미한다.

7) 국제결제은행은 61개국에 대해 실질실효환율지수를 작성 발표하고 있는데, 모든 나라의 경상수지가 균형에 가까운 해를 일률적으로 고려하기는 불가능하므로 단순히 매5년 단위로 기준년(현재 2010 년)을 선정 하고 있다. 따라서 우리나라의 경상수지가 균형에 가까운 2001년을 기준년으로 인위적으로 재조정함에 따라 이의 구성요소인 명목실효환율과 구매력환율의 변동크기도 바뀔 수 있음에 유의할 필요가 있다.

8) 2006년의 경우에는 경상수지 흑자규모가 GDP의 0.4%로 2001년과 비슷한 수준이나 당시 우리나라 조선사들의 과도한 환헤지로 명목환율이 경상수지 흑자규모대비 과도히 하락하면서 원화의 명목실효환율이 경쟁국대비 20% 이상 고평가 되었다는 점에서 기준년도로 채택하기 어렵다고 판단 하였다.

9) 엄밀한 의미에서 실질실효환율지수에 의한 균형환율은 수출경쟁력 유지를 위해 요구되는 목표환율이라기 보다는 대외균형에 근접한 기준년 수준으로 경쟁상대국과의 명목환율 및 물가수준을 일치 시키는 환율수준으로 보는 것이 더 정확한 표현이다.

10) 보다 자세한 내용은 Williamson(1994) 등을 참조하기 바란다.

11) IMF의 CGER에서는 그 밖에 원유수출국을 위한 원유수지(oil balance)를 포함하기도 한다.

12) 일부 학자들은 실질실효환율, 내외금리차 등의 변수를 포함하기도 하나 본고에서는 추정의 자의성을 최소화하기 위해 IMF의 CGER방법에서 사용하는 변수로서 경제구조 변화와 관련이 큰 변 수로 선정하였다.

13) 여기서 는 (총저축-총투자)/GDP,

는 (총저축-총투자)/GDP,  는 정부지출,

는 정부지출,  은 비경제활동인구/경제활동 인구,

은 비경제활동인구/경제활동 인구,  는 순대외금융자산,

는 순대외금융자산,  는 한ㆍ미 교역조건차,

는 한ㆍ미 교역조건차,  는 글로벌 주식시장 변동성지수,

는 글로벌 주식시장 변동성지수,  은 2008년 4/4분기~2009년 2/4분기 기간더미를 나타낸다. 괄호내 수치는 t값을 의미한다. 수준변수에 대해서는 각각 로그(log)변환하였으며 단위근이 존재하는 경우 차분한 후 추정하였다. 추정 기간은 2000년 1/4분기~2017년 4/4분기로 하였다.

은 2008년 4/4분기~2009년 2/4분기 기간더미를 나타낸다. 괄호내 수치는 t값을 의미한다. 수준변수에 대해서는 각각 로그(log)변환하였으며 단위근이 존재하는 경우 차분한 후 추정하였다. 추정 기간은 2000년 1/4분기~2017년 4/4분기로 하였다.

14) 탄성치 추정을 위해 우리나라 경상수지에 가장 영향을 미치는 원화환율과 대외수요를 설명변수로 회귀추정한 결과 명목환율 1%의 변화는 GDP대비 경상수지 규모를 0.143%p 변화시키는 것으로 분석되었다. 추정방법상 탄성치의 값에 따라 균형환율 수준이 차이가 날 수 있으나 IMF CGER에서 주요국 패널데이타를 이용한 탄성치와 윤상규ㆍ안동준(2008), 김복용ㆍ곽범준(2009) 등의 연구에서와 큰 차이는 없는 수준으로 판단된다.

참고문헌

김용복ㆍ곽범준, 2009『, 환율변동이 실물경제에 미치는 영향』, 한국은행 금융경제연구원 working paper 378.

김치호ㆍ김승원, 『,균형 원화환율의 추정과 평가』, 한국경제연구원 연구 02-2002, 13.

윤경수ㆍ이종현ㆍ엄상민, 2012, 환율변동의 소비 및 투자에 대한 대체효과와 소득효과, 한국은행 『조사통계월보』66/4.

윤상규ㆍ안동준, 2008, 경상수지 결정요인 분석, 한국은행 『 조사통계월보 』62/11.

이승호, 2012, 『환율의 이해와 예측』, 삶과지식.

황종률, 2018, 원/달러 환율변동이 실물경제 및 국내물가에 미치는 영향, 국회예산정책처 『NABO 경제동향&이슈』 65.

Clark, P.B., MacDonald, R., 1998, Exchange rate and economic fundamentals: a methodological comparison of BEERs and FEERs, IMF working paper 98/67.

Debelle, G., Faruqee, H., 1996, What determines the current account? a cross- sectional and panel approach, 1996, IMF working paper 96/58.

Edwards, S., 1989, Real Exchange Rates, Devaluationand Adjustment: Exchange Rate Policy in Developing Countries, Cambridge, Massachusetts: MIT press.

Elbadawi, I.A., 1994, Estimating long-run equilibrium real exchange rate, estimating equilibrium exchange rate, Institute for international economics.

Faruqee, H., 1995, Long-run determinants of the real exchange rate: a stock- flow perpective, IMF staff papers 42, 80-107.

Klau, M., Fung, S.S., 2006, The new BIS effective exchange rate indices, BIS quarterly review (March).

Kramer, C., 1996, The real effective value of the U.S. dollar, the fiscal deficit, and long-run balance of payments equilibrium: An empirical note, International Monetary Fund, unpublished.

Lee, J.W., Milesi-Ferretti, G.M., Ostry, J., Prati, A., Ricci, L.L., 2008, Exchange rate assessments: CGER methodologies, International Monetary Fund occasional paper 261.

Stein, J.L., 1994, The natural real exchange rate of the US dollar and determinants of capital flows, in Williamson,J.(Eds.), Estimating Equilibrium Exchange Rate, Institute for international economics, 133-176.

Williamson, J., 1994, Estimating Equilibrium Exchange Rate, Peterson Institute.

2) 윤경수ㆍ이종현ㆍ엄상민(2012)은 환율상승이 수입재가격 상승을 통해 원화의 실질구매력을 감소시켜 소비 및 투자를 위축시키는 것으로 분석한 바 있으며, 황종률(2018)도 원화의 실질환율이 1% 상승(원화 약세)할 경우 설비투자가 3분기동안 0.9% 감소, 민간소비는 0.1% 감소하는 것으로 분석하였다.

3) 그 밖에 환율의 이론적 모형을 바탕으로 환율변동을 직접 설명하려는 행태적균형환율 추정방법도 다양하게 이용되고 있다. 이에 관해서는 Edward(1989), Stein(1994), Elbadawi(1994), Faruqee (1995), Kramer(1996), Clark & MacDonald(1998) 등을 참조하기 바란다.

4)

5) 국제결제은행이 발표하는 실질실효환율지수는 현재 기준년이 2010=100이며, 소비자물가지수를 이용하여 산출하고 있다.

6) 2017년 4/4분기의 경우 명목실효환율지수는 115.3을 기록하였는데 이는 원화가 기준년인 2010년 이후 경쟁국 통화대비 15.3% 상대적으로 고평가되었음을 의미한다.

7) 국제결제은행은 61개국에 대해 실질실효환율지수를 작성 발표하고 있는데, 모든 나라의 경상수지가 균형에 가까운 해를 일률적으로 고려하기는 불가능하므로 단순히 매5년 단위로 기준년(현재 2010 년)을 선정 하고 있다. 따라서 우리나라의 경상수지가 균형에 가까운 2001년을 기준년으로 인위적으로 재조정함에 따라 이의 구성요소인 명목실효환율과 구매력환율의 변동크기도 바뀔 수 있음에 유의할 필요가 있다.

8) 2006년의 경우에는 경상수지 흑자규모가 GDP의 0.4%로 2001년과 비슷한 수준이나 당시 우리나라 조선사들의 과도한 환헤지로 명목환율이 경상수지 흑자규모대비 과도히 하락하면서 원화의 명목실효환율이 경쟁국대비 20% 이상 고평가 되었다는 점에서 기준년도로 채택하기 어렵다고 판단 하였다.

9) 엄밀한 의미에서 실질실효환율지수에 의한 균형환율은 수출경쟁력 유지를 위해 요구되는 목표환율이라기 보다는 대외균형에 근접한 기준년 수준으로 경쟁상대국과의 명목환율 및 물가수준을 일치 시키는 환율수준으로 보는 것이 더 정확한 표현이다.

10) 보다 자세한 내용은 Williamson(1994) 등을 참조하기 바란다.

11) IMF의 CGER에서는 그 밖에 원유수출국을 위한 원유수지(oil balance)를 포함하기도 한다.

12) 일부 학자들은 실질실효환율, 내외금리차 등의 변수를 포함하기도 하나 본고에서는 추정의 자의성을 최소화하기 위해 IMF의 CGER방법에서 사용하는 변수로서 경제구조 변화와 관련이 큰 변 수로 선정하였다.

13) 여기서

는 (총저축-총투자)/GDP, 는 정부지출, 은 비경제활동인구/경제활동 인구, 는 순대외금융자산, 는 한ㆍ미 교역조건차, 는 글로벌 주식시장 변동성지수, 은 2008년 4/4분기~2009년 2/4분기 기간더미를 나타낸다. 괄호내 수치는 t값을 의미한다. 수준변수에 대해서는 각각 로그(log)변환하였으며 단위근이 존재하는 경우 차분한 후 추정하였다. 추정 기간은 2000년 1/4분기~2017년 4/4분기로 하였다.14) 탄성치 추정을 위해 우리나라 경상수지에 가장 영향을 미치는 원화환율과 대외수요를 설명변수로 회귀추정한 결과 명목환율 1%의 변화는 GDP대비 경상수지 규모를 0.143%p 변화시키는 것으로 분석되었다. 추정방법상 탄성치의 값에 따라 균형환율 수준이 차이가 날 수 있으나 IMF CGER에서 주요국 패널데이타를 이용한 탄성치와 윤상규ㆍ안동준(2008), 김복용ㆍ곽범준(2009) 등의 연구에서와 큰 차이는 없는 수준으로 판단된다.

참고문헌

김용복ㆍ곽범준, 2009『, 환율변동이 실물경제에 미치는 영향』, 한국은행 금융경제연구원 working paper 378.

김치호ㆍ김승원, 『,균형 원화환율의 추정과 평가』, 한국경제연구원 연구 02-2002, 13.

윤경수ㆍ이종현ㆍ엄상민, 2012, 환율변동의 소비 및 투자에 대한 대체효과와 소득효과, 한국은행 『조사통계월보』66/4.

윤상규ㆍ안동준, 2008, 경상수지 결정요인 분석, 한국은행 『 조사통계월보 』62/11.

이승호, 2012, 『환율의 이해와 예측』, 삶과지식.

황종률, 2018, 원/달러 환율변동이 실물경제 및 국내물가에 미치는 영향, 국회예산정책처 『NABO 경제동향&이슈』 65.

Clark, P.B., MacDonald, R., 1998, Exchange rate and economic fundamentals: a methodological comparison of BEERs and FEERs, IMF working paper 98/67.

Debelle, G., Faruqee, H., 1996, What determines the current account? a cross- sectional and panel approach, 1996, IMF working paper 96/58.

Edwards, S., 1989, Real Exchange Rates, Devaluationand Adjustment: Exchange Rate Policy in Developing Countries, Cambridge, Massachusetts: MIT press.

Elbadawi, I.A., 1994, Estimating long-run equilibrium real exchange rate, estimating equilibrium exchange rate, Institute for international economics.

Faruqee, H., 1995, Long-run determinants of the real exchange rate: a stock- flow perpective, IMF staff papers 42, 80-107.

Klau, M., Fung, S.S., 2006, The new BIS effective exchange rate indices, BIS quarterly review (March).

Kramer, C., 1996, The real effective value of the U.S. dollar, the fiscal deficit, and long-run balance of payments equilibrium: An empirical note, International Monetary Fund, unpublished.

Lee, J.W., Milesi-Ferretti, G.M., Ostry, J., Prati, A., Ricci, L.L., 2008, Exchange rate assessments: CGER methodologies, International Monetary Fund occasional paper 261.

Stein, J.L., 1994, The natural real exchange rate of the US dollar and determinants of capital flows, in Williamson,J.(Eds.), Estimating Equilibrium Exchange Rate, Institute for international economics, 133-176.

Williamson, J., 1994, Estimating Equilibrium Exchange Rate, Peterson Institute.