최신보고서

Ⅱ. TDF의 성장과 배경

1. TDF의 성장

2. TDF의 성장 배경

가. 자동가입 방식의 정비

나. 적격 기본 투자상품의 선정

다. PPA의 영향

3. TDF의 다양성과 위험 요인

Ⅲ. 국내 TDF의 현황과 퇴직연금 자산운용

1. TDF의 현황

2. TDF와 퇴직연금 자산운용

Ⅳ. TDF의 역할 확대를 위한 검토 과제와 개선 방향

1. TDF의 역할 확대를 위한 검토 과제

가. 자동가입 방식의 적용 한계

나. 퇴직연금 자산구성의 차이에 따른 제약

2. TDF의 역할 확대를 위한 개선 방향

가. 기업의 역할과 책임 강화

나. 기금형 퇴직연금 도입시 기본 투자상품 설정

다. TDF의 대표 투자상품화

- 요약

- 목표일펀드(Target Date Funds: TDF)의 적립액이 꾸준히 증가하고 있다. 2016년말 기준 672억원이던 TDF 적립액은 2019년말 3.3조원으로 증가하였는데, TDF 적립액의 절반 정도가 퇴직연금 자산이다.

TDF가 관심을 끄는 것은 TDF가 이미 미국 등 다른 나라에서 확정기여형(Defined Contribution: DC) 퇴직연금의 기본 투자상품으로 활용되어 왔으며, 그 비중이 점차 확대되고 있기 때문이다. 미국의 경우 401(k)형 퇴직연금에 근로자의 자동가입 방식과 기본 투자상품 방식이 결합되어, 가입자가 늘고 TDF가 확산되었다. 국내 퇴직연금의 수익률을 높이기 위한 제도적 개선이 모색되면서기금형 퇴직연금의 도입과 기본 투자상품에 대한 관심도 높아지고 있다.

외국의 성공 방식에 관심을 갖고, 이를 국내에 도입하려는 시도는 매우 자연스러운 일이다. 그러나 우리나라의 퇴직연금은 외국과 다른 측면이 있어 도입, 적용에 변용과 보완이 필수적이다. 국내 퇴직소득 제도에 대한 강제성은 상당히 강하여, 모든 근로자가 퇴직금 또는 퇴직연금의 적용을 받는다. 따라서 자동가입 방식의 효과는 적을 것으로 예상할 수 있다. 또한 퇴직연금 자산이 대부분이 원리금보장형 상품으로 운용되고 있고, 퇴직연금에 가입한 근로자들이 어떤 형태로든 자산운용 상품을 선택하고 있기 때문에 기본 투자상품의 효과도 크다고 할 수 없다.

그렇지만 TDF는 기본 투자상품에 포함 여부와 관계없이 DC형 퇴직연금 자산의 투자상품으로 많은 장점이 존재한다. 우선 근로자는 TDF에 명시된 시기를 기준으로 펀드를 선택할 수 있고, 일단 근로자가 특정 TDF를 선택하면 그 이후 시간이 지나면서 자산 구성이 조절된다. 따라서 향후 TDF는 DC형 퇴직연금의 대표적인 투자상품으로서 퇴직연금 자산운용에서 역할이 확대될 것으로 예상된다. 이 과정에서 퇴직연금 도입 기업의 역할과 책임이 강화되어야 한다.

Ⅰ. 서장

목표일펀드(Target Date Funds: TDF)의 적립액이 빠르게 증가하고 있다. TDF는 목표일이 가까워질수록 자산배분이 보수적으로 조정되는 펀드이다. 2016년말 기준 672억원이던 TDF 적립액은 2019년말 3.3조원으로 증가하였다. 2019년 12월말 기준 TDF 순자산은 전체 공모펀드 순자산 242.3조원의 1.4%, 주식형 공모펀드 순자산 73.5조원의 4.5%에 해당하여, 아직은 규모가 크다고 할 수 없다. 그럼에도 불구하고 TDF가 관심을 끌고 있는 이유는 퇴직연금 자산운용과 관련하여 성장 가능성이 크기 때문이라 할 수 있다. 이러한 관심을 반영하듯이 자산운용사들은 신규 TDF를 계속 출시하고 있다. 한편 2019년말 기준 TDF에 투자된 퇴직연금 자산이 1.5조원으로 TDF 순자산의 46.0%에 해당한다. 이는 실적배당형 상품에 투자된 퇴직연금 자산 21.8조원의 7.0%에 해당하는 금액으로 아직은 퇴직연금 자산중 TDF에 대한 투자 비중이 높다고 할 수 없지만, 이미 TDF에서 퇴직연금이 차지하는 비중이 상당함을 알 수 있다.

저성장, 저금리 기조가 계속되는 상황에서 퇴직연금 수익률이 지속적으로 낮아지고 있으며, 퇴직연금 자산운용 효율성을 높이려는 노력의 하나로 기금형 퇴직연금 도입이 검토되고 있다. 이때 기금형 퇴직연금 가입자들 중 퇴직연금 자산운용 지시를 분명히 하지 않는 가입자들을 대상으로 하는 디폴트 투자 옵션(Default Investment Alternatives, 이하 기본 투자상품)의 도입이 동시에 검토되고 있다.1) TDF도 기본 투자상품의 하나로 포함될 가능성이 높다. 미국의 경우 퇴직연금 자동가입 방식과 TDF 등의 기본 투자상품 방식을 후원한 이후 TDF 적립액이 크게 증가하였기 때문에 기금형 퇴직연금의 도입 검토와 함께 TDF에 대한 관심이 높아지는 것은 자연스러운 일이라 할 수 있다. 한편 자동가입의 배경과 퇴직연금 자산구성 등에서 우리나라의 퇴직연금은 미국과 다른 점이 있어 기본 투자상품의 도입과 적용에 제도적 변용과 보완이 필수적이다.

그리고 TDF 자체의 특성이 퇴직연금 자산운용의 성격에 부합되는 측면이 많기 때문에 퇴직연금 자산운용에서 활용 가능성이 높다. 이 글을 통해 TDF의 성장 배경과 퇴직연금 자산운용에 대한 시사점을 알아본다. 본 연구의 구성은 다음과 같다. Ⅱ장에서는 TDF의 특성과 미국 TDF의 성장배경을 분석한다. Ⅲ장에서는 국내 TDF 현황과 퇴직연금 자산운용에서 활용 현황을 살펴본다. 마지막으로 Ⅳ장에서는 퇴직연금 자산운용에서 TDF의 역할 확대를 위한 검토과제와 개선방향을 찾아본다. 국내 TDF의 현황과 특성의 비교 분석에는 제로인이 제공하는 펀드 데이터가 사용되었다.2)

Ⅱ. TDF의 성장과 배경

본 장에서는 TDF의 기본 개념을 살펴보고, 미국에서 TDF가 퇴직연금의 주요 투자상품으로 등장하는 배경을 살펴본다. 미국의 경우 2006년 연금법 개정 이후 401(k)형 퇴직연금 자산의 상당 부분이 투자되면서 TDF의 성장을 촉진하였다. 401(k)형 퇴직연금이 TDF 투자로 연결되는 배경과 영향을 살펴본다.

1. TDF의 성장

1994년 4월 Wells Fargo가 최초로 TDF를 출시하였다(Balduzzi & Reuter, 2019). TDF는 목표일이 가까워질수록 자산배분이 보수적으로 조정되는 펀드를 말한다.3) 이때 목표일은 투자자의 자산 필요 시점, 대개 퇴직 시점을 기준으로 하며, 자산배분곡선(glide path)에 따라 자산배분이 이루어진다.

투자자가 나이가 들어가면서 금융 자산을 주식에서 채권으로 이전시키는 것이 최적이라는 것이 최적 포트폴리오 이론의 공통된 시사점 중의 하나이며4), 이러한 규범적 논리가 TDF 설계의 기초가 되었다(Balduzzi & Reuter, 2019). 퇴직연금 가입자 입장에서 볼 때 TDF는 두 가지 장점이 있다(Mitchell & Utkus, 2020). 먼저 TDF는 예상 퇴직 연도가 명기되어 퇴직연금 가입자가 어느 펀드를 선택할지 기준을 제시한다. 따라서 퇴직연금 가입자의 투자 결정 부담을 줄여준다. 둘째, 시간이 지남에 따라 펀드 관리자가 자산배분곡선을 기준으로 TDF의 위험 수준을 조정하며, 이러한 조정을 통하여 가입자가 목표 기일에 다가감에 따라 위험 수준이 줄어든다. 퇴직연금 가입자가 TDF를 선택하면 그 이후 자산재배분 과정이 단순해진다. 이러한 장점은 미국 노동부도 인정하여 TDF를 DC형 퇴직연금의 기본투자 대안의 하나로 인정하였다.5)

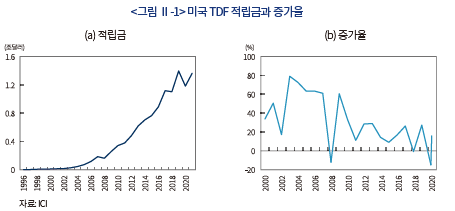

TDF는 1994년 도입 이후 규모가 꾸준히 증가하여, 2006년말 1,140억 달러에 도달하였고, 2019년말 현재 1조 3,960억 달러로 성장하였다(<그림 Ⅱ-1> 참조). 2006년 전후로 증가율이 매우 높았다.

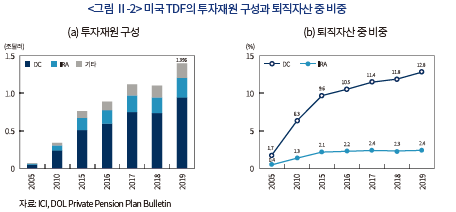

TDF 투자의 대부분은 퇴직자산 계정을 통하여 이루어진다. 2019년말 기준 1조 3,960억달러의 TDF 자산 중 DC형 퇴직연금이 9,420억달러(67.5%), 개인퇴직계정(IRA)이 2,600억달러(18.7%), 기타 투자 1,930억달러(13.8%)로 퇴직자산이 전체 TDF 자산의 86.2%에 이르고 있다(<그림 Ⅱ-2> (a) 참조).6) DC형 퇴직연금 자산 중의 12.8%가 TDF에 투자되고 있으며, IRA 자산의 2.4%가 TDF에 투자되고 있다. 특히 2000년 이후 DC형 퇴직연금 자산의 성장률이 높았는데, TDF에 대한 투자비중도 크게 높아져 TDF 성장의 주요 요인이 되었다(<그림 Ⅱ-2> (b) 참조).

2. TDF의 성장 배경

2006년 미국의 연금법이 개정되었는데, 개정된 연금법(Pension Protection Act of 2006: PPA)이 TDF의 성장에 큰 영향을 미쳤다(Mitichell & Utkus, 2020; 심수연, 2017; 성주호, 2018; 남재우, 2019). 2006년 연금법 개정은 1974년 근로자퇴직소득보장법(Employee Retirement Income Security Act: ERISA) 제정 이후 가장 큰 폭의 개정으로 평가되는데, DB형 퇴직연금의 적립 상태 안정이 주요 목적이었지만, PPA는 DC형 퇴직연금 관련하여 자동가입(auto-enrollment)과 투자를 촉진하는 조항도 포함하고 있다.

가. 자동가입 방식의 정비

미국의 퇴직연금은 기업이 선택하여 도입할 수 있는 종업원 급여(employee benefits)의 일부이다. 따라서 퇴직연금의 도입 여부와 도입 형태가 기업의 의사결정 사항이다. 퇴직연금 중 DB형 퇴직연금 제도의 유지비용이 높아지면서 DC형 퇴직연금을 선택하는 기업이 많아지는 것도 기업의 선택에 따른 자연스러운 결과라 할 수 있다. 일반적으로 DB형 퇴직연금 내의 근로자는 재직 중 자격이 되면 자동적으로 연금 제도에 가입이 되고, 퇴직연금 수급권이 쌓여간다. 이에 비해 DC형 퇴직연금 중 높은 비중을 차지하는 401(k)형 퇴직연금은 근로자가 가입을 선택해야 한다. 401(k)형 퇴직연금은 근로자에게 급여의 일부를 퇴직계정에 적립할 때 그 부분에 대해 과세를 퇴직 후로 늦춰주는 방식으로 운영된다. 따라서 급여를 현재 현금으로 받고 그 부분에 대해 세금을 내든지 나중으로 미루어 받고 그때 세금을 내든지 근로자가 선택할 수 있다. 또한 근로자가 자신의 급여를 적립하기 때문에 그에 대한 투자결정도 자신이 할 수 있어야 한다.7) 이때 기업은 근로자의 401(k)형 퇴직연금 참여를 촉진하기 위해 근로자 기여금의 일정 비율을 대응 기여할 수 있다.

상당수의 근로자들이 401(k)형 퇴직연금에 가입하면 본인들에게 이익이 될 것이 거의 확실함에도 불구하고 가입하지 않고 있는 상황을 개선하기 위하여 미 의회는 자동가입 방식(실질적으로는 자동기여 방식)을 통해 퇴직연금 가입자를 늘리는 방향으로 연금법을 개정하였다. 즉 일단 근로자의 급여의 일부를 퇴직연금에 납입시키고 근로자가 원하면 탈퇴, 인출하여도 아무런 피해가 없도록 연금법이 개정되었다. 연금가입자를 가능한 한 늘리기 위한 조치이지만, 강제 적용되지는 않는다. 퇴직연금의 도입이 기업의 선택 사항이듯, 자동가입 방식도 기업의 선택 사항이다. 자동가입 방식은 PPA 이전에도 채택하는 기업이 있었고, 이에 대해 IRS의 기준도 제시되어 있었다.8) 그럼에도 불구하고 기업이 자동가입 방식을 채택할 때 장애가 되었던 부분이 PPA에 의해 정리되었다. 우선 근로자의 동의 없이 급여의 일부를 차감할 수 없도록 규정되어 있는 주의 노동법에 대해 연금법이 우선할 수 있도록 하여, 기업이 근로자 급여의 일부를 차감할 수 있도록 하였다(Butrica et al., 2015, p.13). 또한 자동가입된 근로자가 퇴직연금에서 탈퇴를 결정하여 납입액을 인출할 때 퇴직전 조기인출에 따른 벌금을 면제하여 근로자에게 피해가 없도록 하였다.9) 기업이 자동가입 방식(즉 자동납입 방식, Automatic Contribution Arrangement: ACA)을 채택하면 근로자가 다른 선택을 하지 않는 한 연금 규정에 명시된 급여의 일정 비율이 자동으로 납입되는데, 근로자는 퇴직연금에서 탈퇴할 수 있으며, 또한 납입을 계속할 경우 자동납입 비율을 변경할 수 있다.

나. 적격 기본 투자상품의 선정

명시적 선택을 하지 않는 근로자들을 401(k)형 퇴직연금에 가입시키기 위해서는 그들의 선택을 대신하여 기업이 기본적인 사항을 결정해야 한다. 401(k)형 퇴직연금에 납입한 금액을 투자할 상품도 중요한 항목인데, 이때 퇴직연금 적립액을 투자할 기본 투자상품의 하나로 TDF가 선택되었고, 이러한 법 개정이 TDF의 확대에 결정적인 역할을 하였다. DB형 퇴직연금에 비해 DC형 퇴직연금은 도입 기업에 주는 부담이 덜하지만, 그럼에도 불구하고 기업은 퇴직연금을 관리하는 관리자로서 매우 포괄적인 의무를 지고 있다.

DC형 퇴직연금을 운영하는 기업은 가입자가 투자 결정을 하는 경우 투자에서 발생하는 손실에 대해 책임을 지지 않는다(각주 7 참조). 한편 DC형 퇴직연금을 운영하는 기업은 가입자가 투자 결정을 하지 않는 경우를 대비하여 기본 투자상품을 마련해 두어야 한다. 그런데 이러한 기본 투자, 또는 디폴트 투자는 가입자가 투자 결정을 한 것이 아니므로, 기업이 투자 결과에 대해서 책임을 벗어날 수 없다. 따라서 PPA 이전의 기본 투자상품은 손실 가능성이 낮은 상품이나 기존 가입자의 투자구성을 따라가는 방식이었다(Allen, 2003, p.429). 자동가입 방식을 채택하는 기업이 늘어나면 기본 투자상품의 사용해야 경우가 늘어날 것인데, 그러한 퇴직자산을 수익률이 낮은 상품에만 넣어두기도 곤란하였다. PPA는 자동가입으로 인해 투자 결정을 하지 않고 퇴직연금에 가입한 퇴직연금 가입자들의 적립액을 적격 기본 투자대안(Qualified Default Investment Alternatives: QDIA)에 투자할 경우 기업의 책임을 면제해 주는 방식을 선택하였다. 이때 기업이 책임을 면제받기 위해서는 몇 가지 조건을 갖추어야 한다(Allen et al., 2017, pp.198-201).10) 그리고 미 노동부는 적격 기본 투자대안으로 TDF를 포함한 다음의 네 가지를 제시하였다.11)

— 개인의 나이 또는 퇴직일을 고려한 투자 구성을 가진 상품(예를 들면 life-cycle 또는 targeted-retirement date fund)

— 개인의 나이 또는 퇴직일을 고려한 자산 구성을 제공하는 선택 안에 기여금을 배분하는 투자 서비스(예를 들어 일임계좌(professionally-managed account))

— 종업원 전체적으로 집단의 특성을 반영한 투자 구성을 가진 상품(예를 들면 혼합형 펀드(balanced fund))

— 가입 이후 120일 이내에만 제공되는 원본 보존형 상품(가입자가 탈퇴를 선택할 때 기업이 연금관리 업무를 간소화하기 원할 경우 채택)

미 노동부의 투자안들은 연금가입자의 투자 특성을 반영한 투자를 유도하려는 정책 의도를 담고 있다. 이때 퇴직연금 도입 기업이 가입자를 대신하여 투자결정을 할 때 용이하게 이용할 수 있는 관련 정보가 연령이라고 미 노동부는 상정하고 있다(Allen et al., 2017, p.199).

TDF가 이러한 기준에 적합한 유일한 상품은 아닐지라도 매우 적합한 상품인 것은 분명하다. 다른 투자대안에 비해 TDF는 연금 가입자가 일단 선택을 하면 그 이후 시간의 흐름에 따라 자산구성이 자동적으로 조정되는 편리함을 갖추고 있다. 또한 TDF는 예상 퇴직 연도가 명기되어 퇴직연금 가입자가 어느 펀드를 선택할지 기준을 제시한다. PPA는 자동가입 방식을 후원하기 위해 이전부터 존재하였던 기본 투자상품을 정비한 것이다. PPA는 퇴직연금 가입자를 늘리기 위해 자동가입 방식을 정비하였으며, 자동가입 방식의 정착을 위해 기본 투자상품 제도의 정비도 필요하였다. 한편 QDIA는 자동가입 방식의 가입자가 아닌 기존 가입자에게도 적용 가능하였다.

다. PPA의 영향

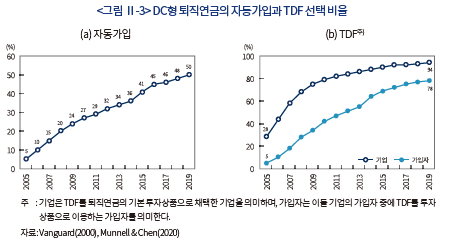

PPA 시행 이후 자동가입 방식을 채택한 DC형 퇴직연금의 비율은 2005년 5%에서 2019년 50%로 지속적으로 높아졌다(<그림 Ⅱ-3> (a) 참조). 한편 TDF를 투자가능 상품 목록에 포함시킨 DC형 퇴직연금의 비중이 2005년 28%에서 2019년 94%로 증가하였으며, 이들 기업의 근로자 중에 TDF에 투자한 가입자의 비중은 5%에서 78%로 증가하였다(<그림 Ⅱ-3> (b) 참조).

Mitchell & Utkus(2020)는 Vangard사가 연금 사무를 담당하는 401(k) 플랜 가입자를 대상으로 한 조사연구에서 자동가입 조치, 디폴트 옵션 도입, 그리고 TDF 자체의 장점이 TDF의 확산에 크게 영향을 미쳤음을 확인하였다. 즉 자동가입 방식을 채택한 퇴직연금의 경우 신규 가입자 중 78.7%가 TDF를 선택하였으며, 기존 가입자 중에서도 28.7%가 TDF를 선택하였다. 자동가입 방식을 선택하지 않은 퇴직연금의 경우 신규 가입자 중 28.9%, 기존 가입자 중 10.2%가 TDF를 선택하였다. 자동가입-다폴트 옵션 방식을 선택한 퇴직연금에서 TDF를 선택한 가입자의 비율이 훨씬 높다는 사실을 확인하였다. 또한 자동가입-디폴트 옵션의 후광효과로 인해 기존의 가입자들 중에서도 적극적으로 TDF를 선택한 경우도 많았음을 알 수 있다. 한편 TDF를 기본 투자상품으로 선정한 효과는 공공 부문의 퇴직연금에서도 확인되고 있다(Clark & Mitchell, 2020).

3. TDF의 다양성과 위험 요인

퇴직연금 자산운용에 있어 TDF의 성장과 함께 그에 대한 우려도 동시에 제기되고 있다. TDF의 특성에 있어 큰 차이를 보이고 있어 퇴직연금 가입자들이 TDF를 선택할 때 주의를 하여야 한다. 동일한 목표일을 갖는 TDF 사이에도 채권-주식 비중, 수익률 등에서 큰 차이가 발견되었다(Bal-duzzi & Reuter, 2019). 예를 들어 2011년말 기준 2035년 TDF의 보유 주식 비중은 62~89%에 이르렀으며, 보유 채권의 비중도 4~27%로 넓게 분포되어 있었다. 특정 시점을 기준으로 볼 때 TDF는 동일한 연령대의 가입자의 퇴직자산을 운용하면서도 주식과 채권 보유 비중의 폭이 매우 넓다(Elton et al., 2015).

TDF 보유자산의 차이가 성과에 영향을 미치고 있으며, 이러한 차이의 원인이 항상 투자자의 위험 특성을 반영하는 것은 아니며, 일반 펀드와 마찬가지로 TDF에서도 관계사의 이익을 위해 투자자의 이익을 희생하는 경우가 발견되었다. Balduzzi & Reuter(2019)는 PPA 도입 이후 신규로 진입한 소규모 TDF에서 고수익 추구의 투자행동이 발견되는 것으로 미루어 볼 때 TDF에서 발견되는 수익-위험의 다양성이 단순히 시스템 리스크에 대한 노출 정도를 반영한 것이 아니라 TDF 운용사의 초과수익 추구 행동에서 나오는 것으로 해석할 수 있고, 따라서 투자자가 관심을 가져야 한다고 지적한다. 또한 이러한 TDF 관련 위험 정보가 투자자와 퇴직연금 운영 기업에 정확히 알려지도록 TDF 관련 정보를 충분히 공개할 것을 주장하고 있다.

기업의 입장에 볼 때 TDF가 적격 투자상품으로 인정되어 소송 가능성이 낮아졌지만 일부 TDF의 저성과, 고비용 또는 기회주의적 행동 등으로 여전히 소송의 가능성이 남아 있다. 예를 들어 2019년 8월 Walgreen사의 연금 가입자들이 회사가 성과가 낮은 TDF를 추천하여 가입자에게 손해를 입혔다는 이유를 들어 회사를 상대로 3억달러 규모의 소송을 제기하였다. 그리고 2020년 3월 일리노이주 소재 북부지역 재판부는 회사의 소송 기각 요청을 거부하고 소송을 계속 진행하기로 결정하였다. 한편 소송을 받아들이면서 담당 판사는 연금 가입자들이 TDF의 저성과 증거에만 의존한다면 소송에서 패소할 수 있다고 경고하였다.12) 이 외에도 다수의 TDF 관련 소송이 제기되었다(Laursen et al., 2017). 미국에서 DC형 퇴직연금을 도입한 회사들이 가장 어려워하는 문제가 소송 가능성인데 적격 디폴트 투자상품으로 지정하는 방식을 사용하여도 기업이 소송에서 완전히 벗어날 수 없음을 보여준다.

Ⅲ. 국내 TDF의 현황과 퇴직연금 자산운용

퇴직연금의 자산운용 수익률이 낮아지면서 낮은 수익률을 높이기 위한 다양한 개선 방안의 하나로 TDF에 대한 관심이 높아졌고, 국내에서도 2018년 이후 퇴직연금 자산의 TDF 투자가 확대되고 있다. 본장에서는 국내 TDF의 현황과 퇴직연금 자산운용과의 관계를 살펴본다.13)

1. TDF의 현황

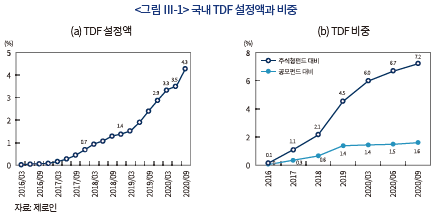

국내에서는 미래에셋자산운용이 2011년에 TDF를 소개하였지만 2016년 삼성자산운용의 TDF 출시 이후에 시장의 관심이 증가하기 시작했다(오광영, 2019). 2019년말 기준 TDF 설정액은 2조 8,799억원, 순자산액은 3조 3,242억원에 이르렀다(<그림 Ⅲ-1> 참조).14) 2016년말 기준 672억원이던 TDF 적립액은 2019년 말 3.3조원으로 증가하여 50배 가까이 성장하였다. 2019년 12월말 기준 TDF 순자산은 전체 공모펀드 순자산 242.3조원의 1.4%, 주식형 공모펀드 순자산 73,5조원의 4.5%에 해당하는데, 전체 펀드나 주식형 펀드보다 성장률이 높아 상대적 비중이 높아지고 있다. 2020년 상반기에도 TDF의 순유입액은 지속적으로 증가하여 2020년 9월말 현재 TDF의 순자산액은 4.3조원에 이르고 있다.

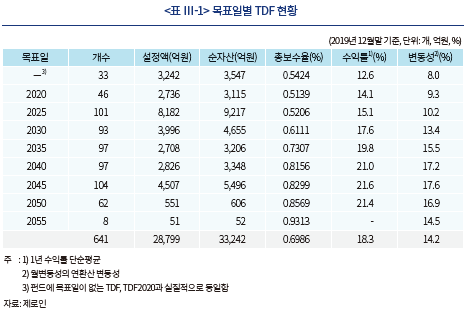

목표일별 설정액을 살펴보면 2025년 TDF가 8,182억원으로 가장 규모가 컸으며, 2045년 TDF가 4,507억원, 2030년 TDF가 3,996억원으로 뒤를 이었다. 국내 TDF가 60세 퇴직을 기준으로 설계되므로 55세, 35세, 50세를 위한 TDF의 순이고, 50대의 투자자산의 비중이 가장 높다는 것을 알 수 있다(<표 Ⅲ-1> 참조).

총보수 수준을 보면 목표일이 늦을수록 높아지는 경향이 있다. 목표일이 늦을수록 주식 보유 비중이 높아져 그만큼 펀드 비용이 높아지는 것으로 볼 수 있다.15) 펀드 클래스별 총보수율을 살펴보면 A클래스 0.7054%, C클래스 0.7357%, S클라스 0.5193%이다.16) 퇴직연금 펀드의 경우 C클래스와 S클래스만 판매되고 있는데, 평균 총보수율은 0.717% 정도로 일반 펀드의 평균 총보수율 0.693%에 비해 약간 높다.

현재까지 TDF의 존속 기간이 짧아 수익률과 변동성의 관계가 안정적이라고 할 수는 없겠지만 대체로 수익률과 변동성이 정의 관계를 보이고 있다.17)

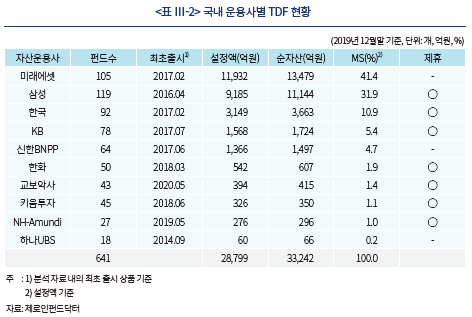

2019년말 기준 10개의 운용사가 TDF를 출시하고 있는데, 운용사별 TDF 설정액을 살펴보면 상위 3사의 점유율이 84.3%, 상위 5사의 점유율이 94.4%에 이른다. TDF 상위 운용사들은 상대적으로 TDF 출시가 빨랐고 펀드수도 많았다(<표 Ⅲ-2> 참조). 현재 국내 운용사들의 대부분은 외국 제휴사를 통하여 해외 펀드에 투자하는 방식으로 TDF를 운용하고 있다.

TDF의 기본 특성을 보여주는 자산배분곡선은 각사의 영업 특성을 반영하기 때문에 공개되지는 않지만 각 사의 투자설명서에 나타난 최대 허용 주식 비중은 목표일이 가까울수록 낮아지는 특성을 보이고 있다(<그림 Ⅲ-2> (a) 참조). 이러한 경향은 변동성에도 반영되어 목표일이 가까울수록 변동성이 작아지는 특성을 보이고 있다(<그림 Ⅲ-2> (b) 참조). 한편 변동성을 비교해 볼 때 2개사의 전략이 다른 회사와 다소 차이를 보이고 있다. 한편 비교 목적으로 제시한 T. Roe Price의 TDF2055에 비해 국내 TDF2055 펀드가 주식 허용 비율이 낮다. 이는 퇴직연금 자산의 투자를 고려하여 퇴직연금 자산운용 기준이 맞춘 결과이다.

2. TDF와 퇴직연금 자산운용

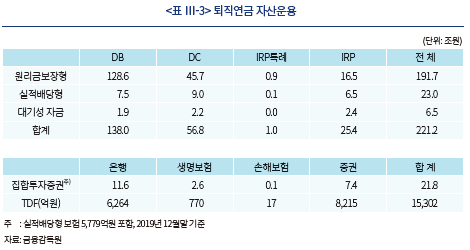

2019년말 기준 TDF에 투자된 퇴직연금 자산이 1.5조원으로 TDF의 순자산의 46.0%에 해당한다.18) 이는 실적배당형 상품에 투자된 퇴직연금 자산 21.8조원의 7.0%에 해당하는 금액으로 아직은 퇴직연금 자산중 TDF에 대한 투자 비중이 높다고 할 수 없지만, 이미 TDF에서 퇴직연금이 차지하는 비중이 상당함을 알 수 있다(<표 Ⅲ-3> 참조). 증권사와 은행의 퇴직연금 계정을 통해 TDF에 투자된 금액이 1조 4,479억원으로 전체 TDF 투자액의 94.6%에 이른다.

국내 퇴직연금 자산의 TDF에 대한 투자 증가는 2018년 자산운용 규제 변화에 힘입는 바가 크다. 2018년 퇴직연금 자산운용 규제 개선의 하나로 금감원장이 정한 기준을 충족한 TDF는 퇴직연금 자산의 100%까지 투자가 허용되었다. 여기서 금감원장이 정한 기준은 퇴직연금 가입자의 가입기간 동안 주식투자 비중 80% 이내, 예상 은퇴시점 이후 주식투자 비중 40% 이내, 투자부적격등급 채권에 대한 투자한도 제한 등이다(퇴직연금감독규정 제11조제1항, 제12조제1항 및 시행세칙 개정).19)

Ⅳ. TDF의 역할 확대를 위한 검토 과제와 개선 방향

미국에서 TDF의 성장배경은 세 가지 요인으로 요약할 수 있다. 먼저 DC형 퇴직연금의 가입을 촉진하기 위한 제도적 장치로서 자동가입 방식과 그들을 주요 대상으로 하는 기본 투자상품 방식의 도입이다. 두 번째는 TDF가 기본 투자상품에 포함되어 그 후광효과로 기존 가입자들의 관심을 받게 되었다. 마지막으로 목표일에 맞추어 자산배분을 자동으로 조정하는 TDF의 기본 성격이 퇴직자산의 운용에 적합하였다. 자동가입 제도에 연계되어 도입된 기본 투자상품 방식은 미국 TDF의 성장에 상당한 기여를 하였다고 평가할 수 있다. TDF의 성장이 자산운용사에게는 당연히 좋은 결과이겠지만 가입 근로자에게도 상당히 긍정적인 영향을 미쳤다고 할 수 있다. 그렇다면 그러한 제도 변화를 국내에서도 도입해 보려는 시도는 매우 자연스럽다. 다만 당연히 미국과 국내의 상황이 다른 점이 있을 것이므로 제도적 변용과 수정이 필요할 수 있다. 우선 국내 퇴직연금 상황이 미국과 달라 국내 적용 시 고려해야 할 점과 국내에서 TDF를 적절히 활용하기 위해 필요한 과제들을 검토해 본다. 결론적으로 국내에서는 DC형 퇴직연금을 도입한 기업이 가입자들에게 TDF를 대표 또는 추천 투자상품으로 제시하는 방안이 합리적이라고 본다.20) 자동가입 방식을 적용할 수 있는 범위가 한정되고, 투자결정을 하지 않는 가입자만을 대상으로 하는 기본 투자상품의 경우 대상이 매우 한정될 수 있기 때문이다.21) TDF는 자동가입 방식이나 기본 투자상품 방식에 의존하지 않아도 충분히 성장 잠재력을 가지고 있다.

1. TDF의 역할 확대를 위한 검토 과제

가. 자동가입 방식의 적용 한계

미국 TDF의 성장에 있어 자동가입 방식의 채택이 매우 큰 역할을 하였다. 그러나 국내에서 자동가입 방식의 적용 범위는 매우 한정적이다. 미국의 401(k)형 퇴직연금은 근로자가 자신의 급여 중 일부를 당장 받지 않고 퇴직계정에 적립하여 이연시키는 자발적 결정을 통해 성립한다. 이때 이 결정을 촉진하기 위해 기업은 대응기여를 할 수 있다. 이해를 높이기 위해 매월 100을 월급으로 받는 근로자를 예를 들어 본다. 국내의 근로자는 매월 100씩, 연 1200을 연봉으로 받고, 100을 퇴직급여 계정에 적립한다. 이 과정에서 근로자도 기업주도 법 규정에 따를 뿐이며 어떤 선택도 하지 않는다. 이러한 규정을 포함한 퇴직급여 제도가 매우 강력하게 시행되어 왔기 때문이다.22) 이에 비해 미국의 근로자는 매월 100을 월급으로 받으면 연봉은 1200이다.23) 따라서 미국의 근로자가 자신의 월급 중 일부 예를 들어 50을 401(k)형 연금에 적립하기로 결정하고, 기업이 그 금액에 대해 2:1 대응기여를 하는 것으로 하여 25만큼의 추가 결정을 한다면 전체적으로 그 근로자의 연봉은 25만큼 상승한 셈이다. 즉 현재의 현금으로 받는 급여는 1150을 줄어들지만, 전체 연봉이 1225로 상승한다(1225 = 현금으로 받는 급여 1150 + 퇴직계정 납입액 50 + 사용자 대응기여 25). 퇴직계정에 적립한 자산의 수익률을 떠나 가입하면 대부분의 상황에서 근로자에게 유리하다. 그럼에도 불구하고 여러 가지 이유로 퇴직연금에 가입하지 않는 근로자들을 일단 가입시켜 놓으면 명확하게 가입하지 않는 이유가 있는 근로자들은 다시 탈퇴를 선택할 것이라는 믿음 하에 자동가입 방식이 채택되었다.24) 이에 비해 모든 근로자들이 퇴직금 또는 퇴직연금 제도에 이미 가입되어 있는 국내에서는 자동가입 제도를 적용할 여지가 매우 한정된다.

퇴직금 제도에 머물며 퇴직연금으로 이행하지 않는 기업을 대상으로 강제 전환이 시행될 수 있다. 이때 신규로 퇴직연금에 가입하는 기업의 근로자들 중 DC형 퇴직연금을 선택하는 근로자들이 있을 수 있다. 이들의 퇴직연금 납입액이 미국의 자동가입 근로자의 납입액과 유사한 측면이 있다. 다만 현재까지 퇴직연금 전환이 강제화 되지 않았던 것은 그에 따른 많은 기업의 자금 부담을 고려하였던 것인데, 그러한 문제에 어떤 진전이 있었는지는 알 수 없다.

나. 퇴직연금 자산구성의 차이에 따른 제약

자동가입 방식을 사용하려면 기본 투자상품이 준비되어 있어야 한다.25) 미국의 경우 기본 투자상품 방식은 자동가입 방식의 확대를 후원하고, 자동가입 방식에 따라 늘어날 것으로 예상되는 기본 투자상품 납입액이 PPA 이전처럼 저수익 상품에 집중되는 문제를 방지하는 두 가지 목적을 동시에 가지고 있었다. 그러나 국내의 경우 기본 투자상품의 도입이 투자상품의 확대 측면에만 초점을 맞추어야 하기 때문에 기본 투자상품 도입의 목적이 상대적으로 제한된다.

미국 DC형 퇴직연금 자산의 구성을 보면 위험자산, 즉 실적배당형 상품의 비중이 매우 높다.26) 이에 비해 국내의 퇴직연금 자산은 대부분 단기 원리금보장형 상품에 투자 운영되고 있다.27) 이와 관련하여 미국 연기금의 자산운용 성과를 살펴보면 DB형 퇴직연금이든 DC형 퇴직연금이든 위험자산의 비중이 상당히 높으며, 시장 상황에 따라 변동은 있지만 국내 퇴직연금 수익률과 비교할 때 높은 수익률을 보이고 있다(Munnell et al., 2006; Munnell et al., 2015).28)

미국 DC형 퇴직연금의 자산운용에 있어서도 기업이 기여금을 내고, 그 기여금을 기업이 알아서 운영하는 경우도 있지만, 대부분 근로자가 적립금에 대한 투자 결정을 한다. DC형 퇴직연금의 대부분을 차지하는 401(k)형 퇴직연금의 경우 적립금의 대부분이 근로자의 급여 중 일부를 납입한 것이므로 근로자가 퇴직연금 적립금에 대해 통제권을 갖는 것은 당연하다 하겠다. 그러므로 DC형 퇴직연금 자산의 구성은 근로자의 선택이 반영된 것인데 기존의 퇴직연금 자산의 구성에 있어 위험자산의 비중이 높았기 때문에 TDF 등 투자상품을 중심으로 기본 투자상품을 구성하여도 크게 문제될 것이 없어 보인다. 미국의 경우 기본 투자상품으로 TDF 등 투자상품 위주로 지정한 것은 기본 투자상품에 적립된 퇴직자산의 보존에서 퇴직자산의 증식으로 자산운용 중심을 옮겼다는 것을 의미한다. 이처럼 투자상품 위주의 기본 투자상품 구성도 기존 투자구성과 큰 차이가 없었기에 상대적으로 용이했다. PPA 이전 기본 투자상품의 하나가 기존 가입자의 투자 구성을 따라가는 방식이었다.

이에 비해 국내 퇴직연금 자산의 대부분은 원리금보장 상품에 투자되어 있기 때문에 실적배당형을 기본 투자상품으로 지정하더라도 기업이 TDF 등 실적배당을 기본 투자상품으로 선택하기 어려울 것이다.29) 기업은 기본 투자상품의 선택에 대한 결과를 책임져야 하기 때문에 기존의 자산 구성과 크게 다른 상품을 선택하기 어려울 수 있다. 또한 퇴직연금에 가입한 근로자들은 어떤 형태든 자산운용 방식을 선택하고 있기 때문에 투자 결정을 하지 않은 가입자를 대상으로 하는 기본 투자상품 방식은 적용 범위가 상당히 좁아진다. 이때 현재의 원리금보장형 상품에 집중되어 있는 현재의 투자가 제대로 된 투자 의사결정인지에 대한 판단보다는 가입자가 이미 투자 결정을 하였다는 점이 중요하다.

장기적으로 보면 국내 퇴직연금 자산이 원리금보장 상품 위주로 운용되어 저금리 상황에서 점차 수익률이 낮아지고 있으며, 이에 대한 개선의 필요성이 높아지고 있다. 따라서 기업과 퇴직연금 운용관리회사가 일단 TDF 등 실적배당형 상품을 대표 또는 추천 투자상품 목록에 올려놓으면 그에 대한 수요가 늘어날 것으로 예상된다.30)

2. TDF의 역할 확대를 위한 개선 방향

가. 기업의 역할과 책임 강화

미국 DC형 퇴직연금 자산의 운용 수익률은 DB형 퇴직연금에 비해 낮지 않다. 자산운용에 있어 퇴직연금 기금의 역할이 상대적으로 적고, 자기 지시형 계좌(self-directed account)가 중심인 401(k)형 퇴직연금이 DB형 퇴직연금에 근접하는 투자성과를 보였다.31) 그 이유는 가입자들이 상당히 적극적인 자산운용을 하기 때문이며, 이 과정에서 기업은 가입자들이 선택할 수 있는 상품 제공에 매우 공을 들인다. 미국의 경우에도 대부분의 근로자들이 투자 가능한 상품 중 소수의 상품에 집중적으로 투자하지만 국내 DC형 퇴직연금에 비해 높은 성과를 보이는 것은 사용자와 자산수탁사가 비교적 좋은 상품들을 투자 가능 상품으로 제공하였기 때문이라고 할 수 있다. 좋은 상품을 선택하면 가입자들에게 좋을 것이고, 그렇지 않은 상품을 투자 목록에 올려놓았다가 근로자들이 손실을 볼 경우 법적 소송으로 이어질 수 있기 때문이다. 기본 투자상품의 선택에 있어서도 미 노동부의 QDIA의 기준 제시가 중요했던 것은 법적 분쟁을 줄이기 위한 노력이었으며, 그러한 절차가 있었기에 기업들이 자동가입, 기본 투자상품 방식을 도입할 수 있었다.

이에 비해 국내 DC형 퇴직연금을 도입한 기업은 근로자의 퇴직계정에 기여금을 납입하면 그 이후 전혀 관여하지 않는다. 투자의사 결정을 개인이 주도하고 그 결과에 대해서도 개인이 책임을 지기 때문에 국내 기업은 자동가입, 기본 투자상품 방식에 대한 필요성을 상대적으로 덜 느낄 것이다. 그러나 일반적인 DC형 퇴직연금 가입자들은 투자 전문가가 아니기 때문에 퇴직연금 적립금의 운용 과정에서 기업의 책임을 강화해야 한다. 국내 DC형 퇴직연금처럼 개인이 투자의사 결정을 하는 401(k)형 퇴직연금에서도 기업은 투자상품 제시 등에 있어 상당한 역할을 하고 있다. 가입자가 실질적인 투자 의사결정을 할 수 있는 여건을 마련해야 할 책임이 기업에 있기 때문이다. 국내의 DC형 퇴직연금 가입자에게도 실질적인 투자결정권을 행사할 수 있는 여건이 마련되어야 한다. 무엇보다 현재 퇴직연금 운용관리 계약 사업자들이 가입자들이 선택할 수 있는 투자상품의 목록을 구성하는데 사용자들은 가입 근로자들의 투자결정에서 퇴직연금 사업자가 역할을 제대로 하고 있는지 검토하고, 통제해야 한다. 예를 들어 수백 가지의 펀드를 제공하면 투자선택의 폭을 넓힌다는 측면에서는 좋을지 몰라도 가입자들의 선택에 전혀 도움을 주지 못한다.32) 현재의 퇴직연금에서는 퇴직연금 운용관리회사가 연기금의 역할을 대행하는데, 근로자의 입장을 대변할 수 있도록 기업이 운용관리 사업자의 역할을 요구하고, 감시를 강화해야 한다.33)

퇴직연금 자산운용 체계에 대한 개선방안으로 하나로 기금형 퇴직연금 제도가 검토되고 있다. 기금이 갖는 투자전문성과 규모의 경제 등 투자 능력 측면에서도 중요하지만, 퇴직연금 도입 기업의 책임을 강화하는 측면도 그에 못지않게 중요하다. 즉 기금이 설립되면 기금이 퇴직연금 가입자를 대표하고 제도 운용에 있어 책임의 주체라는 측면이 분명해진다.

나. 기금형 퇴직연금 도입시 기본 투자상품 설정

기금형 퇴직연금이 도입될 경우 퇴직연금의 유형과 기업의 규모에 따라 자동가입 방식, 기본 투자상품의 지정을 시도할 수 있다.34) 기금형 퇴직연금이란 퇴직연금의 운영 주체로서 별도의 법인 설립을 의미하는데, 설립과 운영에 수반되는 금전적, 비금전적 비용을 고려하면 대규모 기업에 적합한 형태이다. 1기업-1기금의 형태를 취하면 대기업이 퇴직연금 기금을 설립하고, 그 기금이 자산운용 등의 업무를 직접 수행하든지 또는 외부기관과 계약을 통해 수행하게 된다. 이 경우 대기업의 근로자들은 대부분 이미 퇴직연금에 가입하고 있는 상태이므로 현재의 퇴직연금 관리회사에 서 새로운 기금으로 이전하게 되며, 이때 퇴직연금 자산운용 상품이 교체될 가능성이 있다. 이때 기존의 퇴직연금 유형이 DB형 퇴직연금이라면 기업주의 선택에 의해, 또는 기금형 퇴직연금 도입과 함께 설치되는 이사회에서 가입, 투자결정이 이루어질 것이므로 기본 투자상품은 큰 의미가 없다. 반면에 기존의 퇴직연금 유형이 DC형 퇴직연금이라면 기존 가입자들이 계정을 이동할 때 일차적으로 투자상품을 선택하도록 하고, 이때 결정을 하지 못하는 근로자들을 대상으로 하는 기본 투자상품이 자리할 여지가 있다. 이 경우에 기본 투자상품의 수요는 기금에 신규 가입하는 가입자들에게 얼마나 철저하게 투자결정에 대해 물어볼 것인가에 따라 달라진다. 즉 가입자가 선택할 수 있는 상품 수를 어느 정도로 할지, 투자결정까지 어느 정도의 시간을 허용할지에 따라 기본 투자상품에 대한 투자 여부가 달라질 것으로 예상된다. 또한 투자 결정을 미루는 가입자의 적립금을 기본 투자상품에 투자하더라도 기본 투자상품에 포함될 상품에 따라 기본 투자상품 사이의 수요가 크게 달라진다. 원리금보장형 상품을 포함시킬지, 원리금보장형 상품을 포함시킨다면 예를 들어 미국처럼 기간을 한정할 것인지(이 경우는 투자결정의 시간을 그만큼 연장해주는 의미일 뿐 지속적인 투자는 아니다)에 따라 투자상품을 선정할 퇴직연금 기금의 법적 부담이 달라지기 때문이다. 또한 원리금보장형 상품 포함 여부에 관계없이 투자형 상품에 대한 사전 설명 의무 등 법적 문제를 어떻게 처리할지에 따라 기본 투자상품의 실효성이 달라질 것이다.

중소기업의 부담을 고려하여 여러 기업-1기금 형태의 퇴직연금 기금이 도입될 경우 특정 범위의 기업들이 그 기금에 반드시 가입하여야 하는지, DC형 가입 근로자들은 개인별로 가입하는 것인지에 따라 퇴직연금 기금의 초기 상태가 달라진다. 만약 강제 가입이라면, 왜 꼭 그 퇴직연금 기금에 가입해야 하는지가 납득되어야 하고, 강제 가입이 아니라면 신규 가입자를 확보할 유인이 마련되어야 한다.35) DC형 퇴직연금 가입자들이 개별적으로 기금에 가입할 경우 기금형을 선택하여 가입한 근로자들 중에 자산운용 결정을 미루는 가입자들의 적립금은 기본 투자상품으로 운용될 것이다.

한편 기금형 퇴직연금 도입과 관련하여 기존의 퇴직금 제도에 머물고 있는 기업들을 단계별로 퇴직연금으로 전환을 강제하는 방안도 동시에 검토되고 있다. 근로자의 수급권 보장 측면에서 당연한 조치이지만, 그동안 퇴직연금 전환이 강제화 되지 않았던 것은 그에 따른 기업의 자금 부담을 고려하였기 때문이다. 어쨌든 이 경우에는 자동가입 방식의 적용 여지가 생기는데, 신규 가입자들이 기존의 퇴직연금 회사에 가입할지 또는 새롭게 설립되는 퇴직연금 기금에 가입하는지에 따라 자동가입, 기본 투자상품의 수요가 결정될 것이다.

다. TDF의 대표 투자상품화

미국의 경우 TDF가 자동가입, 기본 투자상품 방식을 통해 확산되었지만 기본 투자상품 중 TDF의 선택 비율이 압도적으로 높은 것에서 알 수 있듯이 TDF는 그 자체로서도 퇴직연금 자산운용의 주요 수단이 될 수 있는 요건을 갖추고 있다. 투자자의 연령에 따라 위험자산의 비중이 자동으로 조절되는 방식과 목표일을 제시하여 퇴직연금 투자자의 선택을 유도하는 효과 등은 자동가입, 기본 투자상품 방식이 아니더라도 TDF가 퇴직연금 자산운용의 대표적인 수단이 될 수 있는 가능성을 보여 준다. 이러한 속성 때문에 국내에서는 기본 투자상품으로 지정되지 않았어도 TDF에 유입되는 퇴직연금 자산이 늘고 있다. 기본 투자상품 채택 이전이라도 기업 또는 퇴직연금 운용관리회사가 TDF를 대표 투자상품 또는 추천 투자상품으로 선택하여 가입자에게 제시한다면 TDF의 확산 추세가 더욱 가속화될 것이다. 또한 현재의 추세를 유지, 가속하려면 TDF의 상품성을 더욱 개선, 발전시켜야 한다. 아직 TDF 도입 초기이기 때문에 대부분의 TDF가 외국의 자산운용사와 합작으로 운용되고 있으며, 대부분의 자산이 해외 펀드에 투자되고 있지만 국내 자산운용사의 경험이 쌓이고 역량이 강화되면 자체 운용과 국내 투자가 늘어날 것이며, 총보수율도 낮아질 것이다. 장기적으로 국내 주식과 채권에 투자되는 TDF도 개발될 것인데, 국내 주식의 장기 수익률이 채권의 장기 수익률에 비해 높은 것인지에 대한 검증도 이루어져야 연령에 따라 주식과 채권 비중을 조정하는 TDF의 자산배분 조정이 정당화될 것이다.

미국 퇴직연금에서 TDF의 비중 확대는 다른 실적배당형 상품에서 TDF로의 전환을 의미한다. 이에 비해 국내 퇴직연금에서 현재까지의 TDF 확대는 다른 실적배당형 상품에서 전환된 부분이 대부분이었을 것으로 보이지만 장기적으로 TDF가 지속적으로 확대되기 위해서는 기존 원리금보장형 상품의 투자되었던 퇴직연금 자산이 이동되어야 한다. 저금리 상황이 장기적으로 지속된다면 원리금보장형 상품의 대안으로서 TDF의 가능성은 매우 높다고 할 수 있다. 현재 퇴직연금 펀드의 평균 규모가 2019년 12월 기준 78억원이므로 충분한 규모의 경제를 누리기 힘들다.36) TDF를 대표상품 형태로 제시하면서 펀드의 대형화가 이루어진다면 기존 퇴직연금 펀드에 비해 규모의 경제를 달성할 가능성이 높아질 것이다.

TDF의 경우 일단 선택하면 목표일까지 보유하는 것을 전제로 하기 때문에 최초의 선택이 중요하다. 따라서 수익률 등 기본 정보 뿐 아니라 가입에서 만기 인출 또는 조기 환매까지의 관련 정보들이 투명하게 제시되어야 한다. TDF가 기본적으로 다른 펀드에 투자되는 펀드이므로 투자자 입장에서 볼 때 이해가 어려울 수 있다. 따라서 상품을 제공하는 자산운용사 입장에서도 최선의 정보를 제공해야 하지만 TDF를 투자상품으로 제시하는 퇴직연금 운용관리회사도 관련 정보를 더욱 체계적으로 제공해야 한다. 정보 제공과 관련하여 투자상품 목록 검토, 투자자문 제공, 또는 가입자 교육 등 기업의 역할과 책임도 강화되어야 한다.

1) 디폴트 투자 옵션이란 투자자가 명시적인 의사표시가 없을 경우 투자되는 기본 투자상품을 말한다.

2) 금융투자협회와 FnSpectrum의 펀드 데이터도 보완적으로 사용하였다.

3) TDF는 생애주기펀드(Life Cycle Funds)의 일종인데 생애주기펀드는 크게 전략적 자산배분 펀드(strategic allocation funds)와 목표만기일 펀드(targeted-maturity funds)로 나눌 수 있다(Allen et al., 2017). 전략적 자산배분 펀드는 위험 수준이 다른 다양한 펀드를 시리즈 제공하여, 투자자가 선택하게 하며 투자자의 연령 변화에 따라 위험 감내 수준이 달라지면 펀드를 이동한다. 이에 비해 목표만기일 펀드는 만기일까지의 기간에 따라 위험이 조절되므로 투자자의 연령 변화에 따른 펀드 이동이 필요 없다.

4) 근로자가 나이가 들수록 인적자본으로부터 얻는 채권과 같은 소득, 즉 근로소득을 얻을 수 있는 기간이 짧아지므로 금융자산중 채권의 비중을 높여야 한다(Cocco et al., 2005). 또한 근로자가 나이가 들수록 자산의 실현 수익에 적응하기 위해 노동공급을 조절할 수 있는 기회가 줄어들기 때문에 투자자산의 위험을 줄여야 한다(Bodie et al., 1992).

5) 미국 노동부는 퇴직연금의 정책 결정 과정에서 학계에서 논의된 잠정 결론에 대해 비교적 전향적으로 받아들이는 입장을 보였다. 401(k)형 퇴직연금의 자동가입 방식의 채택도 그러한 예의 하나이다.

6) 2019년말 기준 DC형 퇴직연금 자산이 7.4조달러, IRA 자산이 11.0조달러이다(Federal Reserve, 2020).

7) 401(k)형 퇴직연금의 대부분이 근로자가 투자 지시를 할 수 있는 방식(self-directed account)으로 운영되는 이유이며, 이때 근로자의 투자 결정에 따른 투자손실에 대해 사용자의 책임이 면제된다(ERISA 404(c)). 자기 지시형 계정은 1992년 10월 노동부가 근로자의 투자 결정에 대한 사용자 면책 기준을 제시한 이후 정착되었다. 면책 기준의 핵심은 근로자가 투자결정을 할 수 있는 기회가 주어지고, 실제로 행사되어야 한다. 근로자가 투자결정을 할 수 있도록 근로자가 선택할 수 있는 투자상품 목록을 제공하는 것은 사용자의 책임의 핵심이다(MayorBrown, 2019).

8) 자동가입 방식은 1990년대부터 존재하였으며, DC형 퇴직연금 가입자 중에, 특히 자동가입된 가입자 중에서 투자결정을 하지 않아 사용자가 설정한 디폴트 투자상품에 머무는 경우가 드물지 않았다(Laursen et al., 2007). 가입자에게 자동가입(기여)을 변경시킬 수 있는 선택권이 주어진다면 자동가입(기여)도 적법한 급여 이연으로 인정될 수 있었다(McGill et al., 2010, p.545).

9) PPA는 자동납입을 통한 참여 증대 조항(Sec. 902. Increasing participation through automatic contribution arrangements)과 자동가입 조항에 따른 납입액에서 허용할 수 있는 인출 조항(Permissible withdrawals from eligible automatic contribution arrangements, IRC 414(w))을 신설하였다.

10) 자산이 QDIA에 투자되어야 하며, 가입자가 자산의 투자를 직접 결정할 수 있어야 하며, 사용자가 일정 기간 내에 투자에 대한 내용을 가입자에게 통보하여야 한다 등 6가지이다.

11) 이 조건 이외에 QDIA에 포함되기 위한 요건으로 네 가지가 제시되고 있다. 1. 사용자의 주식(employer securities)을 보유하거나 취득할 수 없음 2. 투자자금을 이전할 때 제약하거나 벌금을 부과할 수 없음 3. ERISA에 명기된 투자 관리자나 Investment Company Act of 1940에 규제되는 투자회사가 관리할 것 4. 분산투자를 할 것 등이다(Allen et al., 2017; pp.198-201. U.S. Department of Labor, 2008).

12) PLANSPONSOR, 2019, Walgreen 401(k) Participants Seek $300M in Lawsuit Over TDF Mismanagement, August 12, 2019.

https://www.plansponsor.com/walgreen-401k-participants-seek-300m-lawsuit-tdf-mismanagement/

PLANSPONSOR, 2020, Judge Moves Forward Suit Over Walgreen Plan TDF Mismanagement, COMPLIANCE March 18, 2020.

https://www.plansponsor.com/judge-moves-forward-suit-walgreen-plan-tdf-mismanagement/

13) TDF의 현황 분석에는 제로인의 펀드 데이터가 사용되었으며, 이외에도 FnSpectrum, 금융투자협회의 데이터가 사용되었다.

14) 2019년 말 기준으로 TDF 현황을 서술한다.

15) 국내 TDF가 대부분의 자산을 미국 펀드에 투자하고 있다. 2019년 미국 주식형 펀드의 수수료율(expense ratios)이 0.52%, 채권형 펀드의 평균 수수료율이 0.48%이므로 주식형 펀드를 많이 담고 있는 TDF가 총보수율이 높다(ICI, 2020). 미국의 TDF의 평균 수수료율이 0.37%임을 고려할 때 국내 TDF의 총보수율 수준이 아직은 높은 수준이다.

16) A클래스(전체 펀드 중 14.2%)는 선취로 판매수수료를 뗀다. C클래스(전체 펀드 중 70.7%)는 선취수수료가 없으며, 운용기간에 비례해 정률로 판매보수를 뗀다. S클래스(전체 펀드 중 15.1%)는 한국포스증권펀드 온라인코리아)이 운영하는 펀드슈퍼마켓에서 판매한다.

17) 변동성 대비 수익률 지표인 샤프 비율(=(펀드 수익률-무위험 이자율)/표준변차)의 평균은 5.0(표준편차 1.7)으로 목표일 펀드별로 큰 차이는 없는 것으로 나타나고 있다.

18) 2020년 9월말 현재 TDF의 순자액은 4.32조원, 퇴직연금 TDF의 순자산액은 2.40조원으로 TDF중 퇴직연금 펀드의 비율이 55.6%에 이르고 있다. 한편 TDF 내 퇴직연금 펀드의 비율은 2016년말 24.7%(=166/672억원), 2017년말 39.5%(=2932/7424억원), 2018년말 49.6%(=6808/13740억원)로 2018년에 퇴직연금 펀드의 비중이 높아졌음을 알 수 있다.

19) 금융감독원(2018. 5. 24), 금융감독원 (2018. 8. 31)

20) 가입자에게 추천할 수 있는 대표적인 상품이라는 의미로서, 과거 추진했다가 큰 효과가 없었던 대표상품 제도를 의미하는 것은 아니다. 투자 의사결정을 하지 않은 가입자들의 적립금을 운용하는 디폴트 투자상품 방식보다 적극적인 방식이다. 또한 TDF 뿐만 아니라 ETF 등 가입자에게 추천할 만한 투자상품을 투자상품 목록에 제시하면서, 전체적인 투자상품 수는 간소화하는 작업을 추진해야 한다.

21) 대표 투자상품과 기본 투자상품이 상호 배타적인 것은 아니다. 대표 투자상품으로 성공적으로 정착해야 기본 투자상품으로 지정하기도 수월할 것이다.

22) 퇴직금 제도에서도 퇴직 시기까지는 아니지만 직장을 옮길 때까지는 퇴직급여의 지급을 강제 이연하였다. 중간정산제를 통해 매년 퇴직급여를 정산하기도 하였으나 현재 근로자퇴직급여 보장법은 중간정산의 사유를 건강과 주택 관련 사유 등으로 제한하고 있다.

23) 월급이 100이라는 것은 급여 수준을 의미하지 않으며, 연봉에 대해 상대적인 비율을 의미한다. 국내의 근로자는 연봉의 1/13을 매월 현금으로 받고, 1/13을 퇴직금 또는 퇴직연금 계정에 적립하지만 미국의 근로자는 연봉의 1/12을 매월 현금으로 받는다.

24) 자동가입 방식 등 디폴트 방식이 채택되려면 그 기본 값에 적극적으로든 소극적으로든 긍정적인 측면이 있어야 하는데 미국401(k) 퇴직연금의 자동가입 방식은 실질적인 급여 상승 효과가 있다.

25) 기본 투자상품이 없으면 자동가입 방식을 사용하기 어렵다는 의미이며, 자동가입 방식이 없으면 기본 투자상품 제도가 불가능하다는 의미가 아니다. 자동가입 방식이 없어도 기본 투자상품 제도는 성립 가능하지만, 그 적용대상이 좁아지며 실질적으로 존재 가능할지 의문이다. 미국의 경우에도 PPA 이전에 디폴트 투자 제도가 있었으나, 이 역시 종업원이 선택하지 않아도 가입시키는 기업이 있었기 때문에 이러한 디폴트 투자 제도가 반드시 필요했다.

26) 2019년말 기준 미국 DC형 퇴직연금 자산 중 채권이 6.7%, 주식 24.6%, 펀드가 52.1%인데, 펀드 중 채권과 주식의 비율이 각각 29.4%, 67.6%이므로 이 비율을 반영하면 DC형 퇴직연금 자산 중 채권이 22.0%, 주식이 59.8%에 해당한다(Federal Reserve, 2020).

27) 원리금보장형 상품의 비중이 높은 것은 가입 기업이나 가입자의 선택의 결과라 볼 수 있는데 비해, 단기 비중이 높은 것은 퇴직연금사업자의 입장이 반영된 것으로 볼 수 있다. 장기에 걸친 원리금보장 상품을 제공하는 데 소요되는 비용이 매우 높기 때문이다.

28) 1998년에서 2017년까지의 20년간 DB형 퇴직연금의 연간 수익률은 6.6%, DC형 퇴직연금의 수익률은 5.8%이었다. 2008년 에서 2017년까지 10년간 DB형 퇴직연금의 수익률은 5.9%, DC형 퇴직연금의 수익률은 5.8%이었으며, 2013에서 2017년까지의 기간에는 DB형 퇴직연금의 수익률은 8.1%, DC형 퇴직연금의 수익률은 9.4%로 DC형 퇴직연금의 수익률이 더 높았다(US Department of Labor, 2019).

29) 투자자에게 투자상품에 대해 충분한 설명을 제공하도록 의무화한 자본시장법의 요구(자본시장법 제47조(설명의무))와도 충돌한다. 따라서 TDF를 기본 투자상품으로 지정하기 위해서는 근로자퇴직급여 보장법을 포함한 다른 법규의 개정도 필요하다.

30) 1990년대 미국 DC형 퇴직연금 가입자들은 DB형 퇴직연금의 수익률에 자극을 받으며, DB형 퇴직연금 자산의 투자방식을 따라서 위험자산의 비중을 높였다. 1990년대 초반까지 상당 비중을 차지하였던 안정자산의 비중이 낮아지고 펀드를 중심으로 투자자산의 비중이 높아졌다.

31) 2017년말 미국 사적 퇴직연금 자산은 9.8조달러인데, DC형 퇴직연금 자산은 6.6조달러(67.1%)이다. 401(k)형 퇴직연금 자산은 5.5조달러로 DC형 퇴직연금 자산의 83.6%에 해당한다. 57만개의 401(k)형 퇴직연금 중 가입자가 모든 투자를 결정하는 퇴직연금이 52만 개(90.3%)이다(US Department of Labor, 2019).

32) 가입자들이 제공되는 상품 수에 관계없이 2~3개의 상품에 집중하는 현실을 고려할 때(이경희ㆍ송인욱, 2019) 적절한 상품의 제공이 더욱 중요하다. 상품 제공과 선택에서 운용관리회사의 역할이 1차적으로 중요하며, 운용관리회사가 제공하는 상품 중 가입자에게 제공되는 상품을 선택할 때 사업주의 역할이 중요하다(Elton et al., 2013). 특히 퇴직연금 사업자와 상품제공자인 자산운용사 사이의 계열 관계가 상품 선택 목록 구성에 영향을 미칠 수 있으므로(Pool et al., 2016) 가입자에게 제공되는 상품 선택에 기업의 노력이 필수적이다.

33) 예를 들어 퇴직연금 운용관리회사와 자산관리회사를 동일 회사가 수행할 수 있는 일체형 또는 번들형 계약 방식을 폐지하고 두 기관을 분리시켜 상호 견제를 하면서 운용관리회사가 연금 가입자의 투자관리를 돕는 방식이 검토될 수 있다. 이와 같은 분리 이전이라도 현재 퇴직연금 운용관리회사들은 선택 가능한 펀드의 제공뿐만 아니라 추천 등의 적극적인 역할이 필요하다.

34) 2020년 10월말 기준 3개의 근로자퇴직급여 보장법 일부개정법률안이 제출되어 있는데, 이 중 의안번호 2324안(안호영의원 대표발의)과 의안번호 3174안(한정애의원 대표발의)이 기금형 퇴직연금의 도입을 담고 있다. 두 안은 각각 중소기업퇴직연금 기금과 사용자 설립 수탁법인 등 퇴직연금 기금 설립을 포함하고 있다.

35) 예를 들어 미국 multiemployer형 퇴직연금 기금은 동일 산업내의 여러 기업들이 가입하는데, 동일 산업 내의 이직이 잦은 근로자들의 퇴직연금 이전가능성(portability)을 높이는 장점이 있다(Allen, 2003, pp.541~545). 이에 비해 우리나라의 퇴직연금은 IRP를 통해 이전가능성을 상당히 확보하고 있어 이전가능성 측면에서 장점은 상대적으로 약화된다. 물론 퇴직자산을 일단 현금으로 전환하여 IRP로 이전해야 하므로 이전가능성이 완벽하지는 않다.

36) 제로인 제공 펀드 데이터에 의하면 2019년 12월말 기준 2,060여개의 퇴직연금 펀드 중 75%가 총자산 35억원 이하의 소규모 펀드이다. 2019년말 기준 퇴직연금 TDF는 147개, 순자산액은 1조 5,351억원으로 펀드의 평균 규모가 104.4억원이다.

참고문헌

고용노동부·금융감독원, 2020. 4. 6, 2019년도 퇴직연금 적립금 운용현황 통계, 보도자료.

금융감독원, 2018. 5. 24, 퇴직연금 자산운용 규제 개선방안, 보도자료 .

금융감독원, 2018. 8. 31, 퇴직연금감독규정 개정안 금융위 의결, 보도자료.

남재우, 2019, 디폴트옵션제도와 타겟데이트펀드(TDF),『자본시장포커스』오피니언 2019-01.

성주호, 2018,『퇴직연기금 디폴트 옵션 도입 방안 및 부채연계투자전략에 관한 연구』, 보험연구원

심수연, 2017, 미국 TDF 시장의 성장 사례 및 시사점,『자본시장포커스』줌인 2017-06.

오광영, 2019, 연말정산을 위한 히든 카드, TDF, Global Liquidity Report.

이경희ㆍ송인욱, 2019, 사용자의 퇴직연금상품 제공개수가 가입자의 선택에 미치는 영향 분석,『보험학회지』119, 67-94.

Allen, Jr., E., Melone, J., Rosenbloom, J., Mahoney, D., 2003, Pension Planning: Pension, Profit Sharing, and Other Deferred Compensation Plans (9th edition), McGraw-Hill.

Allen, Jr., E., Melone, J., Rosenbloom, J., Mahoney, D., 2017, Retirement Plans: 401(k)s, IRAs, and Other Deferred Compensation Approaches (12th edition), McGraw-Hill.

Balduzzi, P., Reuter, J., 2019, Heterogeneity in target date funds: Strategic risk-taking or risk Matching? Review of Financial Studies 32(1), 300-337.

Bodie, Z., Merton, R.C., Samuelson, W.F., 1992, Labor supply flexibility and portfolio choice in a life cycle model, Journal of Economic Dynamics and Control 16, 427-449.

Butrica, B.A., Dworak-Fisher, K., Perun, P., 2015, Pension Plan Structures before and after the Pension Protection Act of 2006, Urban Institute.

Clark, R.L., Mitchell, O.S., 2020, Target date defaults in a public sector retirement saving plan, Southern Economic Journal 86(3), 1133-1149.

Cocco, J.F., Gomes, F.J.. Maenhout, P.J., 2005, Consumption and portfolio choice over the life cycle, Review of Financial Studies 18, 491-533.

Elton, E.J., Gruber, M.J., de Souza, A., Blake, C.R., 2015, Target date funds: Characteristics and performance, Review of Asset Pricing Studies 5(2), 254-272.

Elton, E.J., Gruber, M.J., de Souza, A., Blake, C. R., 2017, Target date funds: What’s under the Hood? Issue Brief 2017-2, Center for Retirement Research at Boston College.

Federal Reserve, 2020, Financial Accounts of the United States.

ICI, 2020, Factbook.

Laursen, C., Gkatzimas, I., Jovanovic, B., 2017, Target Date Funds: Economic, Regulatory, and Legal Trends, Brattle Group.

MayorBrown, 2019, Fiduciary framework for investment by defined contribution plans in alternative assets, Legal Update.

McGill, D., Brown, K.N., Haley, J.J., Schieber, S., Warshawsky, M.J., 2010, Fundamentals of Private Pensions, Oxford University Press.

Mitchell, O.S., Utkus, S., 2020, Target-Date Funds and Portfolio Choice in 401(k) Plans, Wharton Pension Council Working Papers, PRC-WP 2020-03.

Munnell, A.H., Aubry, J.P., Crawford, C.V., 2015, Investment returns: Defined benefit vs. Defined contribution plans, Issue Brief 2015-21, Center for Retirement and Research at Boston College.

Munnell, A.H., Chen, A., 2020, 401(k)/IRA Holdings in 2019: An update from the SCF, Issue Brief 2020-14, Center for Retirement Research at Boston College.

Munnell, A.H., Soto, M., Libby, J., Prinzivalli, J., 2006, Investment returns: Defined benefit vs. 401(k) plans, Issue Brief 2006-52, Center for Retirement and Research at Boston College.

Pool, V.K., Sialm, C., Stefanescu, I., 2016, It pays to set the menu: Mutual fund investment options in 401(k) Plans, Journal of Finance 71(4), 1779-1812.

U.S. Department of Labor, 2008, Regulation Relating to Qualified Default Investment Alternatives in Participant-Directed Individual Account Plans.

U.S. Department of Labor, 2019, Private pension plan bulletin historical tables and graphs 1905-2017.

Vanguard, 2000, How America Saves.