최신보고서

박창균

- 다른 보고서

목차

Ⅰ. 서론

Ⅱ. 금융부문의 장기추세

1. 양적 성장: 금융자산 증가

2. 가계부문 금융자산 보유의 구조적 특징

가. 가계저축률 하락

나. 높은 부동산자산 비중

다. 현금 및 예금 편중

3. 기업부문 금융자산 보유의 구조적 특징

가. 기업저축 증가와 자금거래 위축

나. 부실기업 증가

Ⅲ. 코로나19와 금융시장

1. 코로나19의 경제적 충격

2. 불확실성 증대와 가계 노후소득 확보 요구 증가

3. 기업구조조정의 필요성 증대

4. 디지털화(digitalization) 가속

5. 거대위험(catastrophic risk) 관리에 대한 요구 증대

Ⅳ. 결론

Ⅱ. 금융부문의 장기추세

1. 양적 성장: 금융자산 증가

2. 가계부문 금융자산 보유의 구조적 특징

가. 가계저축률 하락

나. 높은 부동산자산 비중

다. 현금 및 예금 편중

3. 기업부문 금융자산 보유의 구조적 특징

가. 기업저축 증가와 자금거래 위축

나. 부실기업 증가

Ⅲ. 코로나19와 금융시장

1. 코로나19의 경제적 충격

2. 불확실성 증대와 가계 노후소득 확보 요구 증가

3. 기업구조조정의 필요성 증대

4. 디지털화(digitalization) 가속

5. 거대위험(catastrophic risk) 관리에 대한 요구 증대

Ⅳ. 결론

- 요약

- 지난 30여년의 기간 동안 우리나라의 금융부문은 괄목할만한 성장을 성취하였다. 그 과정에서 가계저축률의 하락과 자금시장에서 기업의 활동 위축, 부실기업 증가라는 중요한 구조적 변화가 발생하였다. 한편 판데믹 수준으로 확산된 코로나19는 전례를 찾아보기 힘든 규모의 경제적 손실을 초래하고 있으며 금융시장에도 상당한 충격을 주고 있다. 백신과 치료제의 개발이 완료되면 경제와 금융시장은 정상을 되찾을 것으로 예상되지만 충격을 경험하는 과정에서 축적된 경험과 환경변화는 앞으로 상당한 기간에 걸쳐 금융시장의 전개 양상에 뚜렷한 흔적을 남길 것으로 예상된다. 구체적으로 디지털화의 가속, 거대위험 관리 체제 정비에 대한 요구 증대, 감염병 확산에 긴급하게 대응하는 과정에서 양산된 것으로 예측되는 부실기업 정리 등을 들 수 있다.

가계의 자산 축적 부진에 따른 은퇴 후 소득 확보 애로의 문제는 가계자산에서 절대적인 비중을 차지하는 부동산자산의 유동화와 연금자산을 포함한 장기저축 촉진으로 대응할 수 있을 것으로 보인다. 부실기업의 퇴출 지연에 대해서는 금융의 선별기능을 강화함으로써 대응할 필요가 있다. 특히 다른 나라에 비하여 과도한 수준인 중소기업 정책금융의 규모를 점진적으로 축소하고 차입기업에 지나치게 우호적으로 설정된 이자율 등 대출조건을 현실화함으로써 금융시장의 선별기능 회복을 도모할 필요가 있다. 코로나19의 영향으로 인하여 금융부문에서 빅테크기업이 주도하는 디지털화가 가속될 것으로 예상되는데 시장 경쟁 유지와 금융안정성 확보의 관점에서 빅테크기업의 금융시장 진출을 수용하고 통제할 수 있는 규제체계를 정비하는 것이 중요한 과제이다. 한편 거대위험 관리 수단으로서 기존의 재정정책 및 금융정책에 내재한 한계를 보완할 수 있도록 세대 간은 물론 정부와 민간 간 적절한 위험분담체제 구축을 위한 논의를 시작할 필요가 있다.

Ⅰ. 서론

지난 30여년의 기간 동안 우리나라의 금융부문은 괄목할만한 양적 성장을 이룩하였다. 양적 성장의 과정에서 가계저축률 하락이나 금융시장에서 기업 활동의 위축과 부실기업의 퇴출 지연 등 향후 금융부문의 진행에 중요한 함의를 가지는 구조적 변화가 발생하였다. 한편 금년 초부터 본격적으로 확산되기 시작한 코로나19로 인한 감염병은 판데믹 수준으로 진전되어 전례를 찾아보기 힘든 규모의 경제적 손실을 초래하고 있다. 백신과 치료제의 개발이 아직 가시권에 접어들지 않은 상황에서 지난 5월 이후 경제활동이 재개된 국가들을 중심으로 우려되었던 2차 대유행이 현실화되고 있다. 백신과 치료제의 개발이 완료되면 방역을 위하여 취해진 조치가 해제되면서 경제는 정상을 되찾을 것으로 예상되지만 코로나19로 인한 충격은 경제와 금융의 향후 전개에 매우 큰 족적을 남길 것으로 예상된다. 정부는 물론 기업이나 금융회사 등 모든 경제주체는 코로나19 사태로 인한 충격이 진정된 이후 도래할 것으로 예상되는 경제 및 금융환경 변화에 선제적으로 대응하기 위하여 다양한 노력을 전개하고 있다. 본 보고서는 이러한 노력의 일환으로 과거 30여년의 기간 동안 우리나라의 금융부문이 어떤 변화의 과정을 거쳤는지 살펴보고 코로나19로 인한 충격이 향후 금융시장의 환경변화에 대하여 가지는 함의를 점검하기 위한 목적으로 작성되었다. Ⅱ장에서는 1990년대 이후 우리나라 가계와 기업의 금융자산 보유 규모와 구성의 추이를 살펴보고 향후 금융부문 전개에 중요한 함의를 가진다고 판단되는 특징적인 현상에 대하여 논의한다. Ⅲ장에서는 코로나19로 인한 경제적 충격과 그에 대응하는 과정에서 취해진 일련의 조치들이 장기적으로 금융부문에 어떤 파급효과를 가질 것인지를 점검한다. 마지막으로 Ⅳ장에서는 장기추세에서 발견되는 문제점과 코로나19 사태로 인하여 새로이 제시된 과제에 대한 금융부문의 대응 방향을 간략하게 논의한다.

Ⅱ. 금융부문의 장기추세

1. 양적 성장: 금융자산 증가

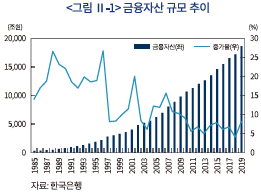

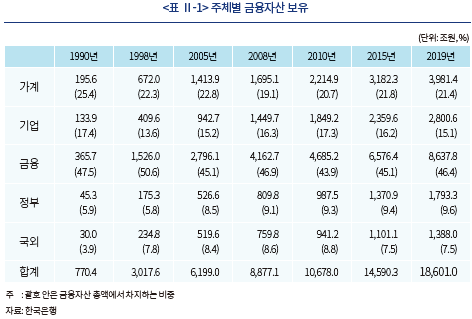

한국은행이 작성하여 발표하는 자금순환계정 통계에 의하면 2019년 말 현재 우리나라의 모든 경제주체가 보유하고 있는 금융자산 전체규모는 1경 8,601조원에 달한다. 연간 20% 이상으로 높은 수준을 유지하던 금융자산 증가율은 1997년 외환위기 이후 추세적인 하락기로 접어들어 2008년 글로벌 금융위기 이후에는 7% 수준까지 하락하였다.1) 저성장 기조의 정착에 따른 소득 향상 부진과 장기간에 걸친 저금리 현상이 금융자산 증가율 둔화의 주된 원인인 것으로 보인다. 자산보유 주체별로는 금융회사가 전체 금융자산의 절반가량을 보유하고 있어 가장 큰 비중을 차지하고 있으며2) 가계와 기업의 그 뒤를 잇고 있다. 금융자산 보유주체로서 정부의 비중은 지속적으로 증가하고 있으며 가계의 비중은 외환위기 이후 다소 하락하는 반면 기업의 비중은 소폭 상승하는 모습을 보이고 있다.

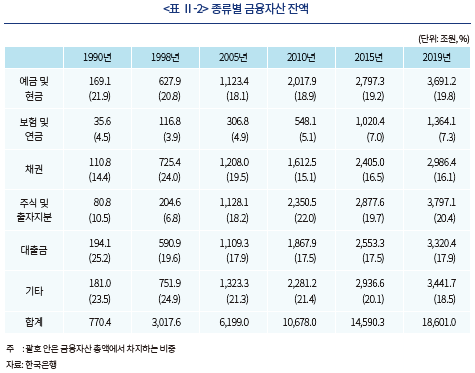

자산 종류별로는 점차 하락하고는 있으나 현금 및 예금의 비중이 20% 수준을 유지하면서 가장 큰 비중을 차지하고 있다. 1997년 외환위기를 계기로 간접금융 조달수단인 대출금의 비중은 크게 하락한 반면 직접금융 조달수단인 채권과 주식 및 출자지분의 비중이 증가하였다. 한편 고령화의 진전과 함께 보험 및 연금준비금의 비중이 꾸준하게 증가하고 있다는 점도 특징적 현상으로 지적할 수 있다.

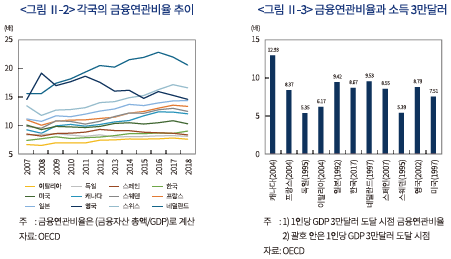

단순한 양적 성장 뿐 아니라 실물경제의 성장과의 대응이라는 측면에서도 우리나라의 금융부문은 상당한 성숙도를 보여주고 있는 것으로 판단된다. 금융부문의 발전 정도에 대한 척도로 금융자산 총액을 국내총생산(GDP)으로 나누어 산출하는 금융연관비율(financial interrelation ratio)이 널리 사용된다. 우리나라의 금융연관비율이 1985년 3.54배, 1997년 5.14배, 2008년 7.69배, 2019년 9.69배 등으로 꾸준하게 상승하고 있음에도 불구하고 상당수 OECD 국가에 비하여 낮은 수준에 머물러 있다. <그림 Ⅱ-2>에 따르면 유럽대륙 국가에 비하여 영미 계통 국가나 북구 각국의 금융연관비율이 상대적으로 높은 경향을 보이고 있는데 우리나라의 경우 유럽대륙 국가들과 유사한 수준을 나타하고 있다. 금융연관비율은 실물경제의 성숙도가 진전됨에 따라 커지는 경향이 있으므로 보다 균형 있는 비교를 위하여 1인당 국민소득 3만달러에 최초 도달한 시점에서 각국의 금융연관비율 수준을 비교해 보았다. 우리나라의 1인당 국민 소득이 처음으로 3만달러에 도달한 2017년에 금융연관비율은 8.67배를 기록하였는데 이는 대체로 8배????9배 수준을 보였던 대부분의 OECD 회원국과 유사한 수준이다.

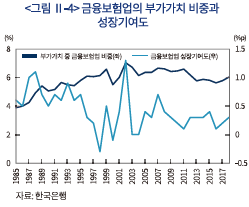

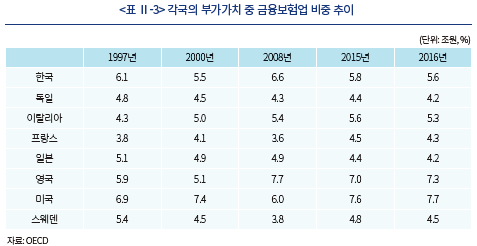

실물경제에 대한 기여라는 측면에서도 금융부문은 일정한 성과를 보이고 있다. 전체 부가가치 중 금융보험업에서 창출된 부가가치의 비중은 1980년대 중반 이후 꾸준하게 증가하여 2002년 7.03%로 최고 수준에 도달한 직후 다소 하락하였으나 2018년 6.03%를 기록하였다. 이는 국민경제에서 금융산업이 특히 중요한 지위를 차지하고 있는 미국이나 영국 등 일부 국가를 제외한다면 OECD의 여러 나라와 유사한 수준이다. 한편 외환위기 이전 시기에 비하여 다소 하락하였으나 금융보험업의 경제성장 기여도가 여전히 일정한 수준을 유지하고 있다는 점에서도 금융산업이 경제성장에 상당히 기여하고 있음을 확인할 수 있다.

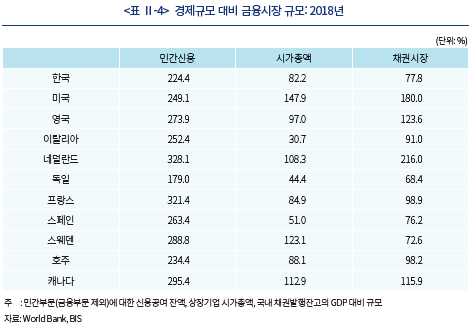

보다 직관적인 방법으로 금융부문의 성과를 점검하기 위하여 금융시장 규모를 나타내는 대표적 지표인 총민간신용잔액, 시가총액, 채권발행잔액을 각국의 GDP로 표준화하여 비교해 보았다. 자본시장 중심의 금융시스템이 굳건히 구축되어 있는 영미 계통 국가를 제외한다면 우리나라의 직접금융시장 규모가 여타 OCED 국가들에 비하여 뒤처지지 않으며 간접금융시장의 규모도 OECD 회원국의 평균적인 수준과 유사함을 확인할 수 있다.

2. 가계부문 금융자산 보유의 구조적 특징

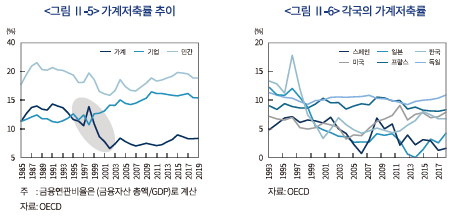

가. 가계저축률 하락

금융자산을 금융회사나 금융시장을 통하여 생산된 최종산출물로 파악한다면 생산과정에 투입되는 핵심 투입물(input)은 소득과 소비의 차이, 즉 저축이다. 1980년대 중반 이후 금융부문에서 발생한 가장 큰 특징적 현상 중 하나로 2000년대 초반에 발생한 가계저축률의 급격한 하락을 들 수 있다. 외환위기 이전 20% 내외 수준에 머물러있던 가계저축률은 2000년 7.5%, 2005년 5.8% 등으로 급격하게 하락하여 2011년에는 4.4%로 최저점에 도달한 후 다소 반등하여 2019년에는 6.0%를 기록하였다. 이에 비하여 기업저축률은 외환위기 이후 꾸준하게 증가하여 1999년 처음으로 가계저축률을 앞질렀으며 글로벌 금융위기 이후에는 20%대를 유지하고 있다. 2000년대 초반 발생한 가계저축률의 하락에 대하여 국민연금 대상 확대로 인한 민간저축 구축, 가계신용 급팽창과 동시에 진행된 소비 성향 증가 등이 중요한 원인으로 지목되고 있다. 가계저축률 하락과 동시에 진행된 기업저축률 상승은 외환위기 이후 부채비율 축소에 대한 압력 증가, 불확실성 증대에 따른 투자 위축과 더불어 전 세계적인 현상으로 관찰되고 있는 기업의 현금보유 선호 확대에 따른 결과로 해석되고 있다(Dao & Maggi, 2018).

외환위기 이후 20여년의 기간 동안 가계저축률의 하락과 더불어 소득 증가세도 크게 둔화되는 모습을 보여주고 있다. 외환위기 이전 1991년부터 1998년까지 연평균 6.7%에 달하던 가계의 가처분 소득 증가율은 글로벌 금융위기 이후에는 2.7%로 급락하였는데 저성장 추세 고착화를 대변하는 지표라고 할 수 있다. 가계의 소득 증가율과 저축률의 동시 하락은 동기간에 금융자산을 포함하여 가계보유 자산의 증가가 부진한 상태에 머물러 있었음을 의미한다.

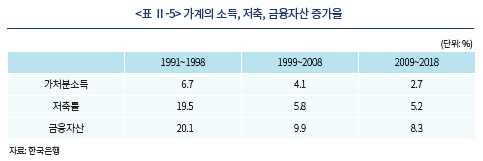

나. 높은 부동산자산 비중

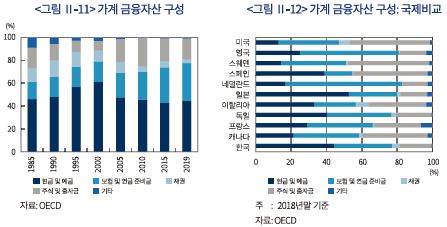

가계저축률 하락에 더하여 우리나라 가계의 자산보유 양태에서 발견할 수 있는 구조적 특징으로 부동산자산 편중 현상을 지적할 수 있다. 경제주체가 보유한 자산은 금융자산과 부동산자산으로 구성되는데3) 우리나라 가계의 자산에서 부동산이 차지하는 비중은 2/3 가량이다. 글로벌 금융위기 이후 금융자산의 비중이 점차 늘어나면서 가계 자산 포트폴리오에서 부동산자산의 상대적 중요성이 감소하고 있으나 여전히 일본이나 서구 각국에 비하여 부동산자산 비중이 높은 현상은 지속되고 있다.4)

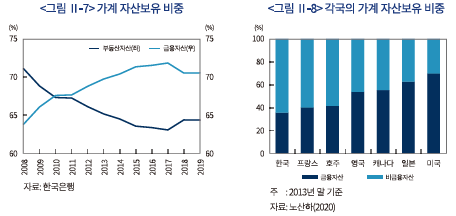

부동산자산의 연령별 보유비중도 상당히 특징적인 모습을 보인다. 연령과 부동산자산 비중 간의 관계는 50대를 정점으로 역U자(inverted U) 형태를 취하는 것이 일반적인데 우리나라의 경우 60대 이상의 부동산자산 비중이 50대 보다 높은 모습을 보이고 있다. <그림 Ⅱ-10>에서 확인할 수 있는 바와 같이 고령층의 높은 부동산자산 보유 비중은 출생 시기와 관계없이 모든 코호트 (cohort)에서 일관되게 관측되는 현상이다. 60대 이상 고령층의 부동산자산 비율이 높은 현상에 하여 소득 대비 높은 주택 가격으로 인하여 주택 취득 시기가 늦어지고, 자본이득(capital gain)에 대한 기대가 높아 노인층의 부동산 처분 동기가 약하다는 등의 설명을 제시할 수 있다. 그러나 고령 가구의 자산 포트폴리오에서 부동산이 차지하는 비중이 높다는 점은 은퇴시점을 지난가계가 소비를 위한 현금흐름을 확보하는데 상당한 애로에 직면할 수 있음을 시사한다. 부동산은 본질적으로 유동성이 매우 떨어지는 자산인데 고령층이 보유한 부동산자산이 상당 부분 자가 거주 주택인 점을 감안한다면 유동성은 더욱 떨어진다고 볼 수 있다.

다. 현금 및 예금 편중

우리나라 가계의 자산 포트폴리오에서 발견되는 특징은 금융자산 중 수익률이 낮은 현금 및 예금의 보유 비중이 매우 높다는 점이다. 현금 및 예금이 금융자산에서 차지하는 비중이 2001년 61.9%로 최고수준을 기록하였으나 점차 하락하여 2010년부터는 45% 수준을 유지하고 있다. 이와 같이 높은 수준의 현금 및 예금 비중은 비록 그 정도는 다르지만 일본이나 유럽대륙 국가 등 전통적으로 은행 중심 금융체제가 구축되어 있는 국가에서도 관측되고 있다. 이에 비하여 자본시장 중심의 금융체제가 구축되어 있는 영미 계통의 국가나 가계의 저축이 연금자산을 중심으로 이루어지는 오랜 전통이 존재하는 북유럽 국가 등에서는 가계가 보유한 금융자산 중 현금 및 예금의 비중이 20% 내외 수준을 유지하고 있다. 가계자산 포트폴리오에서 현금이나 예금 등과 같이 수익률이 낮은 자산의 비중이 지나치게 높은 경우 장기적으로는 가계의 은퇴 후 소득에 부정적인 함의를 가진다. 물론 유럽 대륙의 여러 나라에서도 수익성이 낮은 현금 및 예금 자산 비중이 30% 내외로 비교적 높은 수준을 보이고 있으나 이들 국가에서는 연금자산의 축적이 상당 수준 진전되어 있어 연금자산 축적이 아직 성숙기에 진입하지 못한 우리나라와는 은퇴 후 소득 확보라는 측면에서 상당히 다른 함의를 가진다.

3. 기업부문 금융자산 보유의 구조적 특징

가. 기업저축 증가와 자금거래 위축

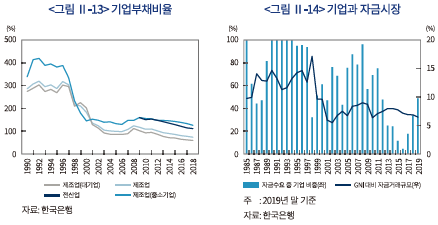

외환위기 이후 기업부문의 금융활동에서 관찰되는 가장 특징적 현상은 기업저축의 증가이다. <그림 Ⅱ-5>에 의하면 기업저축률은 외환위기 이후 빠르게 상승하였는데 이는 비슷한 시기에 진전된 가계저축률의 하락과는 대조되는 현상이다. 2000년대 이후 발생한 가계저축률 하락은 대부분 기업저축률의 상승으로 상쇄되어 민간저축률은 20%대 후반을 유지하고 있다. 기업저축이 증가함에 따라 투자재원 중 기업저축으로 조달된 부분, 즉 투자재원자급도가 1996년 48.6%에서 2018년 98.0%로 상승하였고 이는 같은 기간 동안 제조업의 부채비율은 317.1%에서 73.6%로 하락하였다.5) 한편 기업저축의 증가는 기업이 자금을 외부에 의존할 필요성을 축소하고 그에 따라 자금수요자로서 기업의 활동이 위축되는 결과를 초래하였다. 외환위기 이전에는 자금시장에서 기업이 사실상 유일한 수요자로서 기능하였으나 외환위기 이후에는 재원으로서 내부자금의 비중이 커지면서 기업의 중요성이 크게 하락하였다. 또한 국민총소득 대비 자금거래 규모도 외환위기 이후 크게 하락하여 기업의 자금조달 활동 부진이 실물시장 대비 자금시장 규모 위축으로 연결되었음을 확인할 수 있다.

나. 부실기업 증가

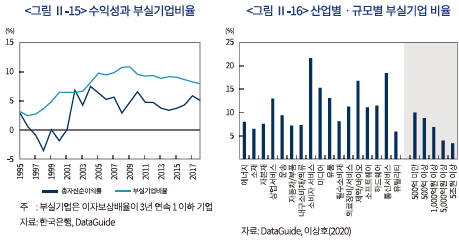

제조업의 총자산이익률(return on assets)은 외환위기에 이은 구조조정을 거치면서 1%대의 침체 상태를 벗어나지 못하였으나 구조조정이 일단락되고 외환시장 방어를 위하여 취해졌던 고금리 정책이 폐기되면서 실물경기가 빠르게 회복되어 2000년대 중반부터 4%~6% 수준의 안정적인 추세를 보이고 있다. 같은 기간 동안 기업의 수익성은 전반적으로 양호한 상태를 유지하고 있는 반면 영업이익으로 이자비용을 감당하지 못하는 상태, 즉 이자보상배율이 1이하인 상태가 3년 이상 지속되고 있는 부실기업의 비중은 꾸준하게 상승하여 2009년 10.8%를 기록하였다. 글로벌 금융위기 이후 부실기업의 비중은 다소 하락하였으나 2018년에도 여전히 7.9%로 높은 수준을 보이고 있다. 지속가능성을 상실한 기업이 퇴출되지 않고 시장에 머물러 있다는 점은 금융시장의 선별기능(screening function)이 원활하게 작동하지 않고 있을 가능성을 시사한다.

Ⅲ. 코로나19와 금융시장

1. 코로나19의 경제적 충격

2019년 12월 처음으로 존재가 알려진 코로나19 바이러스는 차단을 위한 국제적 노력에도 불구하고 빠르게 확산되어 2020년 상반기에 이미 전세계적 대유행(pandemic)의 상태로 접어들었다. 코로나19는 막대한 직ㆍ간접적 비용을 발생시키고 있다. 경제적 비용은 물론 상당한 규모의 심리적ㆍ사회적 비용을 발생시키고 있는데 그 규모는 쉽게 가늠하기 힘들 정도이다. 더하여 어느 시점에서 바이러스가 관리 가능한 수준으로 통제되어 경제활동이 재개될 수 있을지도 예측하기 힘든 상황이다. 다수의 감염병 전문가는 2차 대유행이 발생할 가능성이 매우 높음을 경고하고 있는데 이들의 경고가 현실화되는 경우 피해 규모는 기하급수적으로 증가할 것이다.

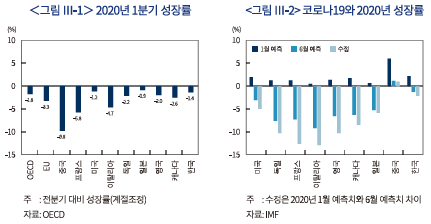

방역을 위하여 각국은 다양한 조치를 취하고 있는데 경제적 측면에서 큰 함의를 가지는 것은 사회적 거리두기(social distancing)와 봉쇄(lockdown)이다. 감염병의 확산에 대응하는 가장 효과적인 대처법은 사람들 사이의 접촉을 최소화하는 것이기 때문인데 사실 이러한 조치들은 심각한 생산 위축을 초래하여 막대한 비용을 발생시킨다(Gottlieb et.al., 2020; Laeven, 2020). 코로나19로 인하여 2020년 1분기의 경제성장률은6) 중국(‒9.8%)과 프랑스(‒5.8%), 이탈리아(-4.7%) 등 유럽연합지역 국가에서 크게 하락하였으며 미국(-1.2%), 일본(-0.9%), 한국(-1.2%) 등도 적지 않은 영향을 받았다. 코로나19로 인한 충격은 향후에도 상당한 기간 동안 부정적인 영향을 이어갈 것으로 예상된다. IMF는 2020년 전 세계 경제성장률을 ‒4.9%로 예측하였는데 이는 코로나19의 충격을 반영하지 못한 상태에서 발표한 예측치 2.9%에 비하여 무려 7.8%p나 낮은 것이다. 물론 이러한 예측치는 코로나19의 확산이 연말까지는 관리 가능한 수준으로 통제된다는 상당히 낙관적인 가정 하에 제시된 것으로 2차 대유행이 현실화되는 경우 코로나19의 충격이 훨씬 클 것임은 물론이다.

코로나19는 수요와 공급 두 측면에서 모두 부정적인 충격을 주고 있으나 비교적 단기간에 집중될 것으로 예상된다. 이동 제한으로 인하여 노동 투입이 위축되고 공급사슬(supply chain)이 마비되어 상당한 규모의 생산손실이 발생하고 있는데 감염확산 사태가 진정된 후에는 비교적 단기간에 복구 가능할 것으로 예상된다. 외부 충격에 대한 대응력이 현저히 떨어지는 영역, 특히 중소기업이나 자영업자의 경우 영구적인 피해를 입을 가능성을 배제할 수 없으나 낮은 진입장벽으로 인하여 사태가 진정된 후 어렵지 않게 공급 능력을 회복할 수 있을 것이다. 한편 코로나19로 인한 일시적인 소득 감소와 미래에 대한 불확실성 증대에 대응하여 가계가 소비를 감축하거나 미래로 이연하는 방식으로 대응할 가능성이 높으므로 수요가 위축되어 성장에 부정적인 영향을 줄 것으로 예상된다. 그러나 이러한 코로나19로 인한 수요위축은 비교적 단기에 그칠 것이며 방역당국이 코로나19에 대한 통제력을 얻어감에 따라 장기적으로는 소비가 정상적인 경로를 회복할 것으로 보인다. 경제주체의 미래에 대한 기대를 반영하는 주식시장의 경우 대부분의 국가에서 코로나19 발생 초기 폭락하였으니 빠르게 회복되어 현재는 사태 발생 이전의 수준을 회복하였다. 주식시장의 이러한 반응은 코로나19로 인한 현재의 충격이 장기적으로 지속되지는 않을 것이라는 경제주체의 기대를 반영하는 것으로 보인다.

코로나19의 충격은 경제 및 금융시스템의 복원력(resiliency)을 평가하는 중요한 계기로 작용할 것으로 판단된다. 1997년 외환위기, 2008년 글로벌 금융위기는 금융시스템에 내재하는 결함을 통제할 수 있는 유인기제의 부재로 인하여 자원배분에 심각한 왜곡이 초래된 결과 발생한 내생적 위기(endogenous crisis)라고 할 수 있다. 그러나 코로나19로 인한 최근의 혼란은 외생적 위기(exogenous crisis)로서 구조적인 결함에 기인한 것이 아니므로 경제 및 금융시스템의 복원력이 조속한 정상회복에 관건이 될 것으로 보인다.

코로나19로 인한 혼란을 겪으면서 경제주체들은 강력한 대면접촉 제한과 같이 종래 상상조차 힘들었던 조치들이 실현되는 경험을 하였다. 비상한 환경변화에 대응하기 위하여 비상한 조치들이 취해지는 일련의 사태를 겪으면서 경제주체들의 행태가 근본적으로 변화하였을 것으로 보이는데 이로 인하여 금융시장의 장기적 전개방향에도 구조적인 변화가 발생하였을 가능성을 배제할 수 없다. 이하에서는 코로나19가 우리나라의 금융시장에 남길 것으로 예상되는 장기적 영향에 대하여 논의한다.

2. 불확실성 증대와 가계 노후소득 확보 요구 증가

코로나19의 확산은 감염병 자체에 대한 공포를 불러일으켰을 뿐 아니라 사회적 거리두기나 전면적인 폐쇄 등 일찍이 경험하지 못하였던 조치로 인하여 미래에 대한 불확실성이 증가하였다. 글로벌 금융위기 이후 장기간에 걸쳐 부진한 상태를 벗어나지 못하고 있는 세계경제 상황, 기후변화의 가속화와 이에 대응하기 위한 국제공조의 균열, 미국과 중국 간 무역 분쟁으로 인한 국제 분업 체계의 재편 가능성 등 다양한 요인들에 의하여 불확실성이 증가하고 있으나 코로나19가 이러한 경향을 한층 강화하는 요소로 작용할 것임은 어렵지 않게 예상할 수 있다.

불확실성 증가는 경제주체의 의사결정에 상당한 영향을 미치는데 특히 가계저축과 노후소득 확보와 관련하여 중요한 함의를 가진다. 미래에 대한 전망이 좀 더 불확실해지면 가계는 일반적으로 저축을 증가시킴으로써 이에 대응하고자 노력한다. 따라서 불확실성의 증대 자체는 다른 모든 조건이 동일할 때 저축의 증가로 이어질 것으로 예상된다. 그러나 불확실성 증대가 실물경제가 위축되고 고용 안정성이 훼손된다면 저축에 부정적인 결과가 발생할 가능성을 배제할 수 없다.

은퇴 후 현금흐름 확보의 가장 중요한 원천은 연금자산인데 기초연금을 포함한 국민연금의 평균 소득대체율은 25%, 퇴직연금의 평균 소득대체율은 12%에 불과하다. 은퇴 후 원활한 소비 생활 영위를 위하여 필요한 최소한 수준으로 평가되고 있는 소득대체율 60%를 달성하기 위해서는 상당한 규모의 사적 저축이 필요한 것으로 보인다. 더하여 2018년 현재 국민연금 미가입자 비중이 25%에 달하고 있으며 퇴직연금 가입률도 51%에 불과하다는 점을 감안한다면 평균적인 가계가 은퇴 후 현금흐름 확보에 상당한 애로를 겪을 것으로 보인다. 김태봉ㆍ박창균ㆍ허석균(2020)은 시뮬레이션(simulation) 분석을 통하여 은퇴 시까지 소득의 25%를 지속적으로 저축하더라도 우리나라 가계의 60%~70% 가량이 은퇴 후 적절한 수준의 소비에 소요되는 현금흐름을 확보하기에 충분하지 못한 수준의 자산을 보유하고 있다는 추정치를 제시하였다.

코로나19로 인한 불확실성의 증대는 은퇴 후 소비에 필요한 현금흐름 확보를 위하여 가계의 자산 보유 행태에 변화가 필요함을 시사한다. 구체적으로 저축 증가를 통하여 자산 부족으로 인하여 노후 소비 생활 애로가 현실화 될 가능성을 축소할 필요가 있으며 가계 보유 자산의 2/3 이상을 차지하는 부동산자산의 유동화를 통하여 현금흐름을 확보할 수 있는 방안을 강구할 필요가 있다. 부동산자산의 유동화를 위해서는 역모기지(reverse mortgage)나 매각 후 임대(sale and leaseback) 등의 금융수단을 활용할 수 있을 것이다.

3. 기업구조조정의 필요성 증대

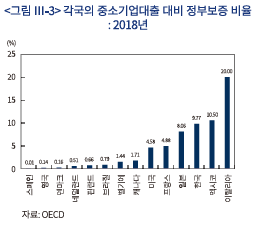

경쟁력을 상실하여 지속가능성을 담보할 수 없는 부실기업, 소위 좀비기업(zombie fi rms)이 적시에 시장에서 퇴출되지 않고 있어 경제에 부담으로 작용하고 있어 왔다. 좀비기업의 퇴출 지연은 생산성 저하, 투자 감소, 고용 위축 등 다양한 측면에서 막대한 규모의 사회적 비용을 발생시키고 있음은 잘 알려져 있다(Banerjee & Hofmann, 2018). 좀비기업의 퇴출 지연은 서구 각국에서 1990년대 이후 꾸준하게 관찰되고 있는 현상인데 낮은 금리와 차입에 우호적인 시장 환경 등이 주된 원인으로 지목되고 있다. 우리나라에서도 <그림 Ⅱ-15>에서 확인할 수 있는 바와 같이 좀비기업의 퇴출이 원활하게 이루어지지 않고 있다. 특히 중소기업 자금조달 시장에서 다른 나라에 비하여 높은 비중을 차지하는 정부의 직ㆍ간접적인 자금지원이 좀비기업 퇴출 지연의 증대한 장애요인을 작용하고 있는 것으로 보인다(박창균, 2018).

한편 코로나19에 대응하는 과정에서 응급지원에 힘입어 자력으로 생존이 가능한 기업과 그렇지 못한 기업에 대한 구분 없이 무차별적으로 자금지원이 이루어짐으로 인하여 좀비기업의 퇴출은 더욱 요원한 일이 되고 있다. 코로나19로 인한 금융시장 위축은 그간 여러 가지 이유로 원활하지 못하였던 좀비기업의 퇴출을 촉진할 수 있는 기제로 작용할 수도 있었을 것이다. 그러나 감염병 확산에 따른 금융시장 및 실물경제 위축에 대응하여 기업에 대한 자금지원 정책을 시행함에 있어 좀비기업과 정상기업을 구분하지 않고 양자 모두를 정책대상으로 포함함으로써 좀비기업의 연명을 도와주어 향후 상당한 부담으로 작용할 것임을 경고하는 목소리가 커지고 있다(Goodhart et.al., 2020; Zoller-Rydzek & Keller, 2020).

4. 디지털화(digitalization) 가속

코로나19 통제를 위한 대면접촉 제한 조치는 교육, 의료, 물류 등 각 영역에서 디지털화를 가속시키는 요인으로 작용하고 있으며 금융부문도 예외는 아니다. 디지털금융서비스(digital financial service)는 컴퓨터나 모바일 기기 등 디지털 수단을 통하여 전달되는 금융서비스이다. 다시 말해 디지털금융서비스는 결제서비스, 신용공여, 송금서비스 등 전통적 금융서비스를 제공하지만 이를 전달하는 수단이 디지털 기기라는 점을 강조하는 명칭이다. 디지털금융서비스는 서비스 공급자와 사용자가 직접적으로 접촉할 것을 요구하지 않는다는 측면에서 코로나19로 인한 충격에 대응하는 수단으로 유용하게 활용될 수 있음과 동시에 코로나19가 디지털금융서비스의 비약적 확산에 촉매제로 작용할 것으로 보인다(Kopp, 2020).

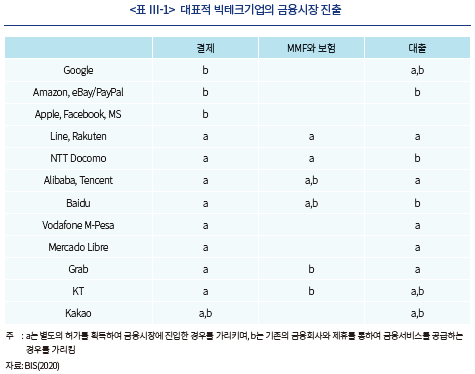

금융부문의 디지털화와 관련하여 최근 특히 주목을 받고 있는 것은 최근 구글(Google), 아마존(Amazon), 애플(Apple) 등 초대형 정보통신기업, 소위 빅테크(BigTech) 기업이 다수의 고객기반과 방대한 데이터를 기반으로 송금 및 지급결제는 물론 보험이나 대출, 자산운용 등 각종 금융서비스 공급자로 금융시장에 진출하는 현상이다. 우리나라에서도 카카오, 네이버, 삼성 등 대형 정보통신기업이 금융업 진출을 빠르게 확대해 가고 있다. 빅테크의 금융업 진출은 독자적으로 금융업 허가를 획득하거나 전통적인 오프라인 금융회사와의 제휴를 통하여 이루어지고 있다. Frost et.al.(2019)이 지적한 바와 같이 데이터분석 능력(data analytics), 네트워크 외부성(network ex- ternality), 상호 연계된 활동(interwoven activities) 등을7) 경쟁력 원천으로 하여 빅테크기업의 금융업 진출은 향후 더욱 가속화 될 것으로 보인다. 빅테크기업이 제공하는 플랫폼(platform)에서 발생하는 네트워크 외부성은 한 쪽 말단에서 플랫폼에 참여하는 사용자의 수가 증가할수록 다른 쪽 말단에서 플랫폼에 참여하는 사용자에 더 큰 편익이 발생하는 특성을 의미한다. 따라서 빅테크기업이 제공하는 플랫폼에는 강력한 규모의 경제가 작용하고 궁극적으로는 소수 또는 경우에 따라서는 하나의 플랫폼만 살아남아 강력한 시장지배력과 거대한 사용자 기반을 보유한다. 거대한 사용자 기반은 데이터분석의 핵심 투입물인 대규모 데이터를 획득할 수 있는 기반으로 작용한다. 빅테크기업은 자사 플랫폼으로 더 많은 사용자를 유치하기 위하여 데이터분석을 활용하여 기존 서비스를 개량하거나 새로운 서비스를 개발한다. 다시 말해 플랫폼 사용자 수, 데이터 획득량, 제공되는 서비스 범위(scope) 간에는 상호 증폭 효과가 발생한다. 빅테크기업이 제공하고 있는 기존 서비스와 금융서비스 간에도 큰이와 같은 상호 증폭 작용에 기반하는 시너지가 존재한다. 예를 들어 온라인 판매 플랫폼을 보유하고 있는 빅테크기업은 자체 개발한 결제서비스를 제공함으로서 사용자 편의성을 제고하여 더 많은 사용자와 데이터를 확보할 수 있다. 그에 그치지 않고 데이터 분석을 통하여 사용자의 선호와 필요에 부합하는 금융서비스를 개발하여 제공함으로써 더 많은 사용자를 유치할 수 있다. 빅테크기업의 금융시장 진출은 이미 상당한 수준으로 진전되어 있는데 Frost et.al.(2019)에 의하면 알리바바(Alibaba)를 위시한 대표적인 12개 빅테크기업의 2018년 총수입 중 11.3%가 금융서비스 영역에서 발생하였다고 한다.

5. 거대위험(catastrophic risk) 관리에 대한 요구 증대

비록 정도의 차이는 있으나 코로나19로 인한 충격으로부터 자유로운 경제주체가 존재하지 않을 정도로 포괄범위가 넓고, 개별기업 수준에서 대응하는 것이 사실상 불가능할 정도로 충격의 규모가 크다. 이러한 측면에서 코로나19로 인한 경제적 충격은 거대위험(catastrophic risk)의 한 종류로 분류할 수 있다. 코로나19와 같은 감염병은 물론 자연재해, 기후변화, 정치적 혼란 등 거대위험의 진원지로 작용할 수 있는 요인은 다수 존재하며 앞으로 목록에 포함될 수 있는 항목은 계속 증가할 것으로 예상되는데 그에 따라 적절한 거대위험 관리체제 구축에 대한 사회적 압력이 상승하고 있다.

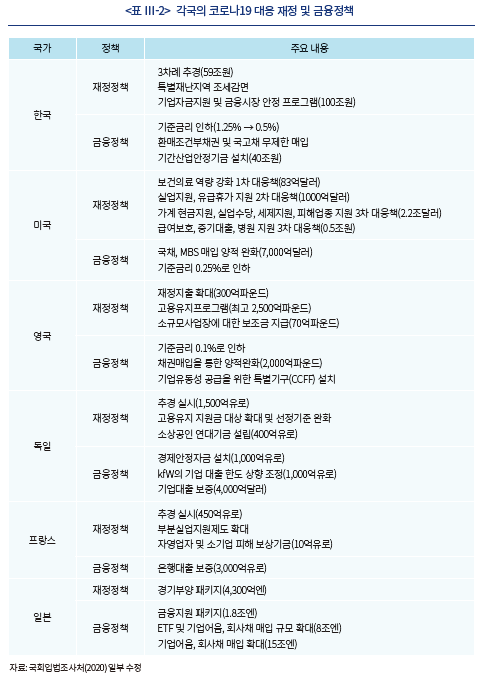

감염병 확산과 같은 외생적 충격에서 초래되는 거대위험을 사전적으로 관리하거나 완화하는 것은 어려운 일이므로 대응은 사후 조치에 집중되어 있다. <표 Ⅲ-2>에서 확인할 수 있는 바와 같이 각국은 재정 및 금융정책 수단을 총동원하여 코로나19의 충격으로 인한 손실을 최소화하기 위하여 노력하고 있다. 이러한 조치는 거대위험으로 인하여 경제시스템의 작동이 중단되는 사태를 방지하기 위한 불가피한 선택이었다고 할 것이다. 그럼에도 불구하고 정책의 혜택을 얻는 주체와 비용을 부담하는 주체가 다르다는 점에서 발생하는 유인불일치(incentive incompatibility)로 인하여 비효율적 자원배분이 초래될 가능성이 존재하므로 제도적 보완이 필요하다.

위험관리의 일반원리는 사고확률과 피해규모가 다른 다수의 경제주체에서 발생하는 위험을 결집(pooling)하여 위험으로 인한 피해에 미리 대비하는 것이다. 위험을 결집한 풀에 속한 위험의 상관계수가 너무 크지 않고 충분히 많은 수의 경제주체가 참여한다면 피해 규모를 매우 정확하게 예상할 수 있는데 이를 미리 기금의 형식으로 비축하여 둠으로써 위험에 대비할 수 있다. 그러나 감염병 확산과 같은 거대위험의 경우 피해규모가 워낙 크고 사실상 모든 경제주체가 피해를 입는다는 점에서 일반적인 위험관리기법을 적용할 수 없다. 동 시점에 존재하는 경제주체 대부분이 감염병의 위험에 노출되어 있으므로 아무리 많은 경제주체가 참여하더라도 예상 피해규모를 정확하게 예측하는 것이 사실상 불가능하다. 다만 위험에 대한 노출이 시계열적으로 단절되어 있다는 점을 감안하여 현재 세대와 미래 세대가 직면한 거대위험을 결집함으로써 거대위험에 대한 관리체제를 구축할 수 있다.

재정정책이나 금융정책이 그러한 위험 결집을 시계열적으로 구현하는 중요한 수단이다. 그러나 재정정책이나 금융정책은 현재 세대의 손실을 미래 세대가 일방적으로 분담하도록 설계되어 있다는 측면에서 현재 세대의 유인구조를 왜곡시키는 측면이 존재한다. 재정정책이나 금융정책에 내재하는 유인왜곡 기제의 부작용을 최소화할 수 있도록 세대 간 위험분담체제를 정비할 필요가 있을 것이다.

Ⅳ. 결론

지난 30여년의 기간 동안 우리나라의 금융부문은 괄목할만한 양적 성장을 성취하였다. 그 과정에서 가계저축률의 하락과 자금수요자로서 기업의 활동 위축이라는 중요한 구조적 변화가 발생하였다. 한편 2019년 말 발생하여 불과 3개월에도 미치지 못하는 짧은 기간 동안에 판데믹 수준으로 확산된 코로나19는 전례를 찾아보기 힘든 규모의 경제적 비용을 발생시키고 있는데 더 어려운 문제는 향후 얼마나 더 많은 비용을 초래할 것인지 가늠하기조차 힘들다는 점이다.

백신과 치료제의 개발이 완료되면 방역을 위하여 취해진 조치가 해제되면서 경제는 비교적 빠른 시간 내에 정상을 되찾을 것으로 예상된다. 그러나 코로나19로 인한 혼란을 거치면서 습득된 경험과 환경변화는 향후 금융시장의 장기적인 전개 양상에 상당한 영향을 줄 것으로 예상된다. 구체적으로 디지털화의 가속, 거대위험 관리 체제 정비에 대한 사회적 요구 증대, 감염병 확산에 긴급하게 대응하는 과정에서 양산될 것으로 예측되는 부실기업 정리 등을 중요한 도전과제로 들 수 있다. 뿐만 아니라 코로나19의 충격으로 인하여 저축률 하락과 함께 보유 자산의 낮은 유동성과 수익성으로 인한 가계의 은퇴 후 소득 확보 애로, 기업저축률 상승으로 인한 자금거래 위축과 기업 활력 저하 등과 같이 금융부문의 장기적 추세로 지속되어 오던 현상의 진전에 가속이 붙을 것으로 예상된다.

금융부문에서 장기적으로 관찰되는 구조적 문제와 함께 코로나19로 인하여 제기된 문제의 해결수단을 제공하는 것은 금융시장이 풀어야 할 숙제이다. 가계의 은퇴 후 소득 확보의 애로에 대해서는 가계자산에서 절대적인 비중을 차지하는 부동산자산의 유동화와 연금자산을 포함한 장기저축 확대로 대응할 수 있을 것이다. 금융의 선별기능을 회복함으로써 좀비기업의 신속한 퇴출을 도모할 필요가 있을 것이다. 이를 위하여 금융회사의 기업 평가 능력을 제고하기 위하여 관련 제도를 정비할 필요가 있는데 특히 다른 나라에 비하여 과도한 수준인 중소기업 정책금융의 규모를 점진적으로 축소하고 차입 기업에 지나치게 우호적으로 설정된 이자율 등 대출조건을 현실화함으로써 시장의 자원배분 기능이 원활하게 작동할 수 있는 환경을 조성하는 것이 중요한 과제이다. 코로나19의 영향으로 인하여 금융부문에서 빅테크기업이 주도하는 디지털화가 가속될 것으로 예상되는데 이에 대응하여 시장 경쟁 유지와 금융안정성 확보에 중점을 두고 빅테크기업까지 포괄하는 규제체제를 재정비할 필요가 있다. 더하여 기존 재정정책 및 금융정책의 한계를 보완할 수 있는 새로운 거대위험 관리 수단 확보를 위한 사회적 논의가 필요한 것으로 보인다. 현재 세대와 미래 세대 간 위험분담과 함께 정부와 민간 간 위험분담을 통하여 거대위험의 현실화에 대응하여 현재 가지고 있는 수단인 재정정책과 금융정책에 내재한 유인불일치의 문제를 해결함으로써 자원배분의 효율성을 제고할 수 있도록 제도를 정비할 필요가 있다.

1) 자금순환계정의 작성 기준과 포괄 범위가 두 차례에 걸쳐 변경되었다. 따라서 2001년과 2002년, 2007년과 2008년 두 기간 사이에는 시계열 상의 불연속이 존재한다.

2) 자금순환계정 통계는 금융거래에 참여하는 경제주체를 정부, 금융법인, 비금융법인, 가계 및 비영리단체, 국외 부문 등 다섯 종류로 분류하고 있다(한국은행, 2007). 여기에서는 편의상 금융법인은 금융회사, 비금융법인을 기업, 가계 및 비영리단체를 가계, 국외 부문을 국외로 칭한다.

3) 정확하게는 금융자산과 실물자산으로 구분할 수 있다. 그러나 가계의 경우 실물자산의 절대적인 부분을 부동산이 차지하므로 이하에서는 실물자산을 부동산자산과 동의어로 사용한다.

4) <그림 Ⅱ-7>에 보고된 통계는 한국은행이 발표하는 국민대차대조표의 가계 및 비영리기관 부문의 자산보유에 기반한 것이다. 가계만을 대상으로 표본 추출하여 조사하는 경우 부동산자산 편중 현상은 더욱 심해진다. 예를 들어 「한국노동패널」에 의하면 가계의 자산 중 부동산이 차지하는 비중은 75% 수준인 것으로 보인다.

5) 2018년 말 현재 전체 산업의 평균 부채비율은 111.1%로 제조업보다 다소 높았다.

6) 전분기 대비 계절조정 국민소득 증가율

7) 이들 세 가지 요인은 머리 철자를 따서 DNA로 불린다.

참고문헌

국회입법조사처, 2020,『코로나19 대응 종합보고서』.

김태봉ㆍ박창균ㆍ허석균, 2020, 우리나라 가계의 자산보유 적정성 평가, 미발표 원고.

노산하, 2020,『한국 가계부문의 장기추세와 팬데믹』, 자본시장연구원 개원기념세미나 발표자료.

박창균, 2018, 중소기업정책자금의 문제점과 정책방향, 미발표 원고.

이상호, 2020,『기업부문 부실과 정책 대응』, 자본시장연구원 내부자료.

한국은행, 2007,『우리나라 자금순환계정의 이해』.

Banerjee, R., Hofmann, B., 2018, The rise of zombie firms: Causes and consequences, BIS Quarterly Review (September).

BIS, 2020, Annual Economic Report 2020.

Dao, M.C., Maggi, C., 2018, The rise in corporate saving and cash holding in advanced economies: Aggregate and firm level trends, IMF working paper WP/18/262.

Frot, J., Gambacorta, L., Huang, Y., Shin, H.S., Zbinden, P., 2019, BigTech and the changing structure of financial intermediation, Economic Policy 34, 761-799.

Goodhart, C., Tsomocos, D., Wang, X., 2020, Support for small businesses and COVID-19, CERP Discussion Paper 15055.

Gottlieb, C., Webster. J., Petherick, A., Phillips, T., Kira, B., 2020, Lockdown accounting, COVID economics, Vetted and Real-Time Papers 31.

Kopp, H., 2020, COVID-19: The accelerator of the digital transformation, https://www.tsia.com/blog/covid-19-the-accelerator-of-the-digital-transformation.

Laeven, L., 2020, Pandemics, intermediate goods, and corporate valuation, CERP Discussion Paper No.15022.

Zoller-Rydzek, B., Keller, F., 2020, COVID-19: Guaranteed laons and zombie firms, MPRA Paper.

지난 30여년의 기간 동안 우리나라의 금융부문은 괄목할만한 양적 성장을 이룩하였다. 양적 성장의 과정에서 가계저축률 하락이나 금융시장에서 기업 활동의 위축과 부실기업의 퇴출 지연 등 향후 금융부문의 진행에 중요한 함의를 가지는 구조적 변화가 발생하였다. 한편 금년 초부터 본격적으로 확산되기 시작한 코로나19로 인한 감염병은 판데믹 수준으로 진전되어 전례를 찾아보기 힘든 규모의 경제적 손실을 초래하고 있다. 백신과 치료제의 개발이 아직 가시권에 접어들지 않은 상황에서 지난 5월 이후 경제활동이 재개된 국가들을 중심으로 우려되었던 2차 대유행이 현실화되고 있다. 백신과 치료제의 개발이 완료되면 방역을 위하여 취해진 조치가 해제되면서 경제는 정상을 되찾을 것으로 예상되지만 코로나19로 인한 충격은 경제와 금융의 향후 전개에 매우 큰 족적을 남길 것으로 예상된다. 정부는 물론 기업이나 금융회사 등 모든 경제주체는 코로나19 사태로 인한 충격이 진정된 이후 도래할 것으로 예상되는 경제 및 금융환경 변화에 선제적으로 대응하기 위하여 다양한 노력을 전개하고 있다. 본 보고서는 이러한 노력의 일환으로 과거 30여년의 기간 동안 우리나라의 금융부문이 어떤 변화의 과정을 거쳤는지 살펴보고 코로나19로 인한 충격이 향후 금융시장의 환경변화에 대하여 가지는 함의를 점검하기 위한 목적으로 작성되었다. Ⅱ장에서는 1990년대 이후 우리나라 가계와 기업의 금융자산 보유 규모와 구성의 추이를 살펴보고 향후 금융부문 전개에 중요한 함의를 가진다고 판단되는 특징적인 현상에 대하여 논의한다. Ⅲ장에서는 코로나19로 인한 경제적 충격과 그에 대응하는 과정에서 취해진 일련의 조치들이 장기적으로 금융부문에 어떤 파급효과를 가질 것인지를 점검한다. 마지막으로 Ⅳ장에서는 장기추세에서 발견되는 문제점과 코로나19 사태로 인하여 새로이 제시된 과제에 대한 금융부문의 대응 방향을 간략하게 논의한다.

Ⅱ. 금융부문의 장기추세

1. 양적 성장: 금융자산 증가

한국은행이 작성하여 발표하는 자금순환계정 통계에 의하면 2019년 말 현재 우리나라의 모든 경제주체가 보유하고 있는 금융자산 전체규모는 1경 8,601조원에 달한다. 연간 20% 이상으로 높은 수준을 유지하던 금융자산 증가율은 1997년 외환위기 이후 추세적인 하락기로 접어들어 2008년 글로벌 금융위기 이후에는 7% 수준까지 하락하였다.1) 저성장 기조의 정착에 따른 소득 향상 부진과 장기간에 걸친 저금리 현상이 금융자산 증가율 둔화의 주된 원인인 것으로 보인다. 자산보유 주체별로는 금융회사가 전체 금융자산의 절반가량을 보유하고 있어 가장 큰 비중을 차지하고 있으며2) 가계와 기업의 그 뒤를 잇고 있다. 금융자산 보유주체로서 정부의 비중은 지속적으로 증가하고 있으며 가계의 비중은 외환위기 이후 다소 하락하는 반면 기업의 비중은 소폭 상승하는 모습을 보이고 있다.

가. 가계저축률 하락

금융자산을 금융회사나 금융시장을 통하여 생산된 최종산출물로 파악한다면 생산과정에 투입되는 핵심 투입물(input)은 소득과 소비의 차이, 즉 저축이다. 1980년대 중반 이후 금융부문에서 발생한 가장 큰 특징적 현상 중 하나로 2000년대 초반에 발생한 가계저축률의 급격한 하락을 들 수 있다. 외환위기 이전 20% 내외 수준에 머물러있던 가계저축률은 2000년 7.5%, 2005년 5.8% 등으로 급격하게 하락하여 2011년에는 4.4%로 최저점에 도달한 후 다소 반등하여 2019년에는 6.0%를 기록하였다. 이에 비하여 기업저축률은 외환위기 이후 꾸준하게 증가하여 1999년 처음으로 가계저축률을 앞질렀으며 글로벌 금융위기 이후에는 20%대를 유지하고 있다. 2000년대 초반 발생한 가계저축률의 하락에 대하여 국민연금 대상 확대로 인한 민간저축 구축, 가계신용 급팽창과 동시에 진행된 소비 성향 증가 등이 중요한 원인으로 지목되고 있다. 가계저축률 하락과 동시에 진행된 기업저축률 상승은 외환위기 이후 부채비율 축소에 대한 압력 증가, 불확실성 증대에 따른 투자 위축과 더불어 전 세계적인 현상으로 관찰되고 있는 기업의 현금보유 선호 확대에 따른 결과로 해석되고 있다(Dao & Maggi, 2018).

가계저축률 하락에 더하여 우리나라 가계의 자산보유 양태에서 발견할 수 있는 구조적 특징으로 부동산자산 편중 현상을 지적할 수 있다. 경제주체가 보유한 자산은 금융자산과 부동산자산으로 구성되는데3) 우리나라 가계의 자산에서 부동산이 차지하는 비중은 2/3 가량이다. 글로벌 금융위기 이후 금융자산의 비중이 점차 늘어나면서 가계 자산 포트폴리오에서 부동산자산의 상대적 중요성이 감소하고 있으나 여전히 일본이나 서구 각국에 비하여 부동산자산 비중이 높은 현상은 지속되고 있다.4)

우리나라 가계의 자산 포트폴리오에서 발견되는 특징은 금융자산 중 수익률이 낮은 현금 및 예금의 보유 비중이 매우 높다는 점이다. 현금 및 예금이 금융자산에서 차지하는 비중이 2001년 61.9%로 최고수준을 기록하였으나 점차 하락하여 2010년부터는 45% 수준을 유지하고 있다. 이와 같이 높은 수준의 현금 및 예금 비중은 비록 그 정도는 다르지만 일본이나 유럽대륙 국가 등 전통적으로 은행 중심 금융체제가 구축되어 있는 국가에서도 관측되고 있다. 이에 비하여 자본시장 중심의 금융체제가 구축되어 있는 영미 계통의 국가나 가계의 저축이 연금자산을 중심으로 이루어지는 오랜 전통이 존재하는 북유럽 국가 등에서는 가계가 보유한 금융자산 중 현금 및 예금의 비중이 20% 내외 수준을 유지하고 있다. 가계자산 포트폴리오에서 현금이나 예금 등과 같이 수익률이 낮은 자산의 비중이 지나치게 높은 경우 장기적으로는 가계의 은퇴 후 소득에 부정적인 함의를 가진다. 물론 유럽 대륙의 여러 나라에서도 수익성이 낮은 현금 및 예금 자산 비중이 30% 내외로 비교적 높은 수준을 보이고 있으나 이들 국가에서는 연금자산의 축적이 상당 수준 진전되어 있어 연금자산 축적이 아직 성숙기에 진입하지 못한 우리나라와는 은퇴 후 소득 확보라는 측면에서 상당히 다른 함의를 가진다.

가. 기업저축 증가와 자금거래 위축

외환위기 이후 기업부문의 금융활동에서 관찰되는 가장 특징적 현상은 기업저축의 증가이다. <그림 Ⅱ-5>에 의하면 기업저축률은 외환위기 이후 빠르게 상승하였는데 이는 비슷한 시기에 진전된 가계저축률의 하락과는 대조되는 현상이다. 2000년대 이후 발생한 가계저축률 하락은 대부분 기업저축률의 상승으로 상쇄되어 민간저축률은 20%대 후반을 유지하고 있다. 기업저축이 증가함에 따라 투자재원 중 기업저축으로 조달된 부분, 즉 투자재원자급도가 1996년 48.6%에서 2018년 98.0%로 상승하였고 이는 같은 기간 동안 제조업의 부채비율은 317.1%에서 73.6%로 하락하였다.5) 한편 기업저축의 증가는 기업이 자금을 외부에 의존할 필요성을 축소하고 그에 따라 자금수요자로서 기업의 활동이 위축되는 결과를 초래하였다. 외환위기 이전에는 자금시장에서 기업이 사실상 유일한 수요자로서 기능하였으나 외환위기 이후에는 재원으로서 내부자금의 비중이 커지면서 기업의 중요성이 크게 하락하였다. 또한 국민총소득 대비 자금거래 규모도 외환위기 이후 크게 하락하여 기업의 자금조달 활동 부진이 실물시장 대비 자금시장 규모 위축으로 연결되었음을 확인할 수 있다.

제조업의 총자산이익률(return on assets)은 외환위기에 이은 구조조정을 거치면서 1%대의 침체 상태를 벗어나지 못하였으나 구조조정이 일단락되고 외환시장 방어를 위하여 취해졌던 고금리 정책이 폐기되면서 실물경기가 빠르게 회복되어 2000년대 중반부터 4%~6% 수준의 안정적인 추세를 보이고 있다. 같은 기간 동안 기업의 수익성은 전반적으로 양호한 상태를 유지하고 있는 반면 영업이익으로 이자비용을 감당하지 못하는 상태, 즉 이자보상배율이 1이하인 상태가 3년 이상 지속되고 있는 부실기업의 비중은 꾸준하게 상승하여 2009년 10.8%를 기록하였다. 글로벌 금융위기 이후 부실기업의 비중은 다소 하락하였으나 2018년에도 여전히 7.9%로 높은 수준을 보이고 있다. 지속가능성을 상실한 기업이 퇴출되지 않고 시장에 머물러 있다는 점은 금융시장의 선별기능(screening function)이 원활하게 작동하지 않고 있을 가능성을 시사한다.

1. 코로나19의 경제적 충격

2019년 12월 처음으로 존재가 알려진 코로나19 바이러스는 차단을 위한 국제적 노력에도 불구하고 빠르게 확산되어 2020년 상반기에 이미 전세계적 대유행(pandemic)의 상태로 접어들었다. 코로나19는 막대한 직ㆍ간접적 비용을 발생시키고 있다. 경제적 비용은 물론 상당한 규모의 심리적ㆍ사회적 비용을 발생시키고 있는데 그 규모는 쉽게 가늠하기 힘들 정도이다. 더하여 어느 시점에서 바이러스가 관리 가능한 수준으로 통제되어 경제활동이 재개될 수 있을지도 예측하기 힘든 상황이다. 다수의 감염병 전문가는 2차 대유행이 발생할 가능성이 매우 높음을 경고하고 있는데 이들의 경고가 현실화되는 경우 피해 규모는 기하급수적으로 증가할 것이다.

방역을 위하여 각국은 다양한 조치를 취하고 있는데 경제적 측면에서 큰 함의를 가지는 것은 사회적 거리두기(social distancing)와 봉쇄(lockdown)이다. 감염병의 확산에 대응하는 가장 효과적인 대처법은 사람들 사이의 접촉을 최소화하는 것이기 때문인데 사실 이러한 조치들은 심각한 생산 위축을 초래하여 막대한 비용을 발생시킨다(Gottlieb et.al., 2020; Laeven, 2020). 코로나19로 인하여 2020년 1분기의 경제성장률은6) 중국(‒9.8%)과 프랑스(‒5.8%), 이탈리아(-4.7%) 등 유럽연합지역 국가에서 크게 하락하였으며 미국(-1.2%), 일본(-0.9%), 한국(-1.2%) 등도 적지 않은 영향을 받았다. 코로나19로 인한 충격은 향후에도 상당한 기간 동안 부정적인 영향을 이어갈 것으로 예상된다. IMF는 2020년 전 세계 경제성장률을 ‒4.9%로 예측하였는데 이는 코로나19의 충격을 반영하지 못한 상태에서 발표한 예측치 2.9%에 비하여 무려 7.8%p나 낮은 것이다. 물론 이러한 예측치는 코로나19의 확산이 연말까지는 관리 가능한 수준으로 통제된다는 상당히 낙관적인 가정 하에 제시된 것으로 2차 대유행이 현실화되는 경우 코로나19의 충격이 훨씬 클 것임은 물론이다.

코로나19의 충격은 경제 및 금융시스템의 복원력(resiliency)을 평가하는 중요한 계기로 작용할 것으로 판단된다. 1997년 외환위기, 2008년 글로벌 금융위기는 금융시스템에 내재하는 결함을 통제할 수 있는 유인기제의 부재로 인하여 자원배분에 심각한 왜곡이 초래된 결과 발생한 내생적 위기(endogenous crisis)라고 할 수 있다. 그러나 코로나19로 인한 최근의 혼란은 외생적 위기(exogenous crisis)로서 구조적인 결함에 기인한 것이 아니므로 경제 및 금융시스템의 복원력이 조속한 정상회복에 관건이 될 것으로 보인다.

코로나19로 인한 혼란을 겪으면서 경제주체들은 강력한 대면접촉 제한과 같이 종래 상상조차 힘들었던 조치들이 실현되는 경험을 하였다. 비상한 환경변화에 대응하기 위하여 비상한 조치들이 취해지는 일련의 사태를 겪으면서 경제주체들의 행태가 근본적으로 변화하였을 것으로 보이는데 이로 인하여 금융시장의 장기적 전개방향에도 구조적인 변화가 발생하였을 가능성을 배제할 수 없다. 이하에서는 코로나19가 우리나라의 금융시장에 남길 것으로 예상되는 장기적 영향에 대하여 논의한다.

2. 불확실성 증대와 가계 노후소득 확보 요구 증가

코로나19의 확산은 감염병 자체에 대한 공포를 불러일으켰을 뿐 아니라 사회적 거리두기나 전면적인 폐쇄 등 일찍이 경험하지 못하였던 조치로 인하여 미래에 대한 불확실성이 증가하였다. 글로벌 금융위기 이후 장기간에 걸쳐 부진한 상태를 벗어나지 못하고 있는 세계경제 상황, 기후변화의 가속화와 이에 대응하기 위한 국제공조의 균열, 미국과 중국 간 무역 분쟁으로 인한 국제 분업 체계의 재편 가능성 등 다양한 요인들에 의하여 불확실성이 증가하고 있으나 코로나19가 이러한 경향을 한층 강화하는 요소로 작용할 것임은 어렵지 않게 예상할 수 있다.

불확실성 증가는 경제주체의 의사결정에 상당한 영향을 미치는데 특히 가계저축과 노후소득 확보와 관련하여 중요한 함의를 가진다. 미래에 대한 전망이 좀 더 불확실해지면 가계는 일반적으로 저축을 증가시킴으로써 이에 대응하고자 노력한다. 따라서 불확실성의 증대 자체는 다른 모든 조건이 동일할 때 저축의 증가로 이어질 것으로 예상된다. 그러나 불확실성 증대가 실물경제가 위축되고 고용 안정성이 훼손된다면 저축에 부정적인 결과가 발생할 가능성을 배제할 수 없다.

은퇴 후 현금흐름 확보의 가장 중요한 원천은 연금자산인데 기초연금을 포함한 국민연금의 평균 소득대체율은 25%, 퇴직연금의 평균 소득대체율은 12%에 불과하다. 은퇴 후 원활한 소비 생활 영위를 위하여 필요한 최소한 수준으로 평가되고 있는 소득대체율 60%를 달성하기 위해서는 상당한 규모의 사적 저축이 필요한 것으로 보인다. 더하여 2018년 현재 국민연금 미가입자 비중이 25%에 달하고 있으며 퇴직연금 가입률도 51%에 불과하다는 점을 감안한다면 평균적인 가계가 은퇴 후 현금흐름 확보에 상당한 애로를 겪을 것으로 보인다. 김태봉ㆍ박창균ㆍ허석균(2020)은 시뮬레이션(simulation) 분석을 통하여 은퇴 시까지 소득의 25%를 지속적으로 저축하더라도 우리나라 가계의 60%~70% 가량이 은퇴 후 적절한 수준의 소비에 소요되는 현금흐름을 확보하기에 충분하지 못한 수준의 자산을 보유하고 있다는 추정치를 제시하였다.

코로나19로 인한 불확실성의 증대는 은퇴 후 소비에 필요한 현금흐름 확보를 위하여 가계의 자산 보유 행태에 변화가 필요함을 시사한다. 구체적으로 저축 증가를 통하여 자산 부족으로 인하여 노후 소비 생활 애로가 현실화 될 가능성을 축소할 필요가 있으며 가계 보유 자산의 2/3 이상을 차지하는 부동산자산의 유동화를 통하여 현금흐름을 확보할 수 있는 방안을 강구할 필요가 있다. 부동산자산의 유동화를 위해서는 역모기지(reverse mortgage)나 매각 후 임대(sale and leaseback) 등의 금융수단을 활용할 수 있을 것이다.

3. 기업구조조정의 필요성 증대

경쟁력을 상실하여 지속가능성을 담보할 수 없는 부실기업, 소위 좀비기업(zombie fi rms)이 적시에 시장에서 퇴출되지 않고 있어 경제에 부담으로 작용하고 있어 왔다. 좀비기업의 퇴출 지연은 생산성 저하, 투자 감소, 고용 위축 등 다양한 측면에서 막대한 규모의 사회적 비용을 발생시키고 있음은 잘 알려져 있다(Banerjee & Hofmann, 2018). 좀비기업의 퇴출 지연은 서구 각국에서 1990년대 이후 꾸준하게 관찰되고 있는 현상인데 낮은 금리와 차입에 우호적인 시장 환경 등이 주된 원인으로 지목되고 있다. 우리나라에서도 <그림 Ⅱ-15>에서 확인할 수 있는 바와 같이 좀비기업의 퇴출이 원활하게 이루어지지 않고 있다. 특히 중소기업 자금조달 시장에서 다른 나라에 비하여 높은 비중을 차지하는 정부의 직ㆍ간접적인 자금지원이 좀비기업 퇴출 지연의 증대한 장애요인을 작용하고 있는 것으로 보인다(박창균, 2018).

4. 디지털화(digitalization) 가속

코로나19 통제를 위한 대면접촉 제한 조치는 교육, 의료, 물류 등 각 영역에서 디지털화를 가속시키는 요인으로 작용하고 있으며 금융부문도 예외는 아니다. 디지털금융서비스(digital financial service)는 컴퓨터나 모바일 기기 등 디지털 수단을 통하여 전달되는 금융서비스이다. 다시 말해 디지털금융서비스는 결제서비스, 신용공여, 송금서비스 등 전통적 금융서비스를 제공하지만 이를 전달하는 수단이 디지털 기기라는 점을 강조하는 명칭이다. 디지털금융서비스는 서비스 공급자와 사용자가 직접적으로 접촉할 것을 요구하지 않는다는 측면에서 코로나19로 인한 충격에 대응하는 수단으로 유용하게 활용될 수 있음과 동시에 코로나19가 디지털금융서비스의 비약적 확산에 촉매제로 작용할 것으로 보인다(Kopp, 2020).

금융부문의 디지털화와 관련하여 최근 특히 주목을 받고 있는 것은 최근 구글(Google), 아마존(Amazon), 애플(Apple) 등 초대형 정보통신기업, 소위 빅테크(BigTech) 기업이 다수의 고객기반과 방대한 데이터를 기반으로 송금 및 지급결제는 물론 보험이나 대출, 자산운용 등 각종 금융서비스 공급자로 금융시장에 진출하는 현상이다. 우리나라에서도 카카오, 네이버, 삼성 등 대형 정보통신기업이 금융업 진출을 빠르게 확대해 가고 있다. 빅테크의 금융업 진출은 독자적으로 금융업 허가를 획득하거나 전통적인 오프라인 금융회사와의 제휴를 통하여 이루어지고 있다. Frost et.al.(2019)이 지적한 바와 같이 데이터분석 능력(data analytics), 네트워크 외부성(network ex- ternality), 상호 연계된 활동(interwoven activities) 등을7) 경쟁력 원천으로 하여 빅테크기업의 금융업 진출은 향후 더욱 가속화 될 것으로 보인다. 빅테크기업이 제공하는 플랫폼(platform)에서 발생하는 네트워크 외부성은 한 쪽 말단에서 플랫폼에 참여하는 사용자의 수가 증가할수록 다른 쪽 말단에서 플랫폼에 참여하는 사용자에 더 큰 편익이 발생하는 특성을 의미한다. 따라서 빅테크기업이 제공하는 플랫폼에는 강력한 규모의 경제가 작용하고 궁극적으로는 소수 또는 경우에 따라서는 하나의 플랫폼만 살아남아 강력한 시장지배력과 거대한 사용자 기반을 보유한다. 거대한 사용자 기반은 데이터분석의 핵심 투입물인 대규모 데이터를 획득할 수 있는 기반으로 작용한다. 빅테크기업은 자사 플랫폼으로 더 많은 사용자를 유치하기 위하여 데이터분석을 활용하여 기존 서비스를 개량하거나 새로운 서비스를 개발한다. 다시 말해 플랫폼 사용자 수, 데이터 획득량, 제공되는 서비스 범위(scope) 간에는 상호 증폭 효과가 발생한다. 빅테크기업이 제공하고 있는 기존 서비스와 금융서비스 간에도 큰이와 같은 상호 증폭 작용에 기반하는 시너지가 존재한다. 예를 들어 온라인 판매 플랫폼을 보유하고 있는 빅테크기업은 자체 개발한 결제서비스를 제공함으로서 사용자 편의성을 제고하여 더 많은 사용자와 데이터를 확보할 수 있다. 그에 그치지 않고 데이터 분석을 통하여 사용자의 선호와 필요에 부합하는 금융서비스를 개발하여 제공함으로써 더 많은 사용자를 유치할 수 있다. 빅테크기업의 금융시장 진출은 이미 상당한 수준으로 진전되어 있는데 Frost et.al.(2019)에 의하면 알리바바(Alibaba)를 위시한 대표적인 12개 빅테크기업의 2018년 총수입 중 11.3%가 금융서비스 영역에서 발생하였다고 한다.

비록 정도의 차이는 있으나 코로나19로 인한 충격으로부터 자유로운 경제주체가 존재하지 않을 정도로 포괄범위가 넓고, 개별기업 수준에서 대응하는 것이 사실상 불가능할 정도로 충격의 규모가 크다. 이러한 측면에서 코로나19로 인한 경제적 충격은 거대위험(catastrophic risk)의 한 종류로 분류할 수 있다. 코로나19와 같은 감염병은 물론 자연재해, 기후변화, 정치적 혼란 등 거대위험의 진원지로 작용할 수 있는 요인은 다수 존재하며 앞으로 목록에 포함될 수 있는 항목은 계속 증가할 것으로 예상되는데 그에 따라 적절한 거대위험 관리체제 구축에 대한 사회적 압력이 상승하고 있다.

감염병 확산과 같은 외생적 충격에서 초래되는 거대위험을 사전적으로 관리하거나 완화하는 것은 어려운 일이므로 대응은 사후 조치에 집중되어 있다. <표 Ⅲ-2>에서 확인할 수 있는 바와 같이 각국은 재정 및 금융정책 수단을 총동원하여 코로나19의 충격으로 인한 손실을 최소화하기 위하여 노력하고 있다. 이러한 조치는 거대위험으로 인하여 경제시스템의 작동이 중단되는 사태를 방지하기 위한 불가피한 선택이었다고 할 것이다. 그럼에도 불구하고 정책의 혜택을 얻는 주체와 비용을 부담하는 주체가 다르다는 점에서 발생하는 유인불일치(incentive incompatibility)로 인하여 비효율적 자원배분이 초래될 가능성이 존재하므로 제도적 보완이 필요하다.

위험관리의 일반원리는 사고확률과 피해규모가 다른 다수의 경제주체에서 발생하는 위험을 결집(pooling)하여 위험으로 인한 피해에 미리 대비하는 것이다. 위험을 결집한 풀에 속한 위험의 상관계수가 너무 크지 않고 충분히 많은 수의 경제주체가 참여한다면 피해 규모를 매우 정확하게 예상할 수 있는데 이를 미리 기금의 형식으로 비축하여 둠으로써 위험에 대비할 수 있다. 그러나 감염병 확산과 같은 거대위험의 경우 피해규모가 워낙 크고 사실상 모든 경제주체가 피해를 입는다는 점에서 일반적인 위험관리기법을 적용할 수 없다. 동 시점에 존재하는 경제주체 대부분이 감염병의 위험에 노출되어 있으므로 아무리 많은 경제주체가 참여하더라도 예상 피해규모를 정확하게 예측하는 것이 사실상 불가능하다. 다만 위험에 대한 노출이 시계열적으로 단절되어 있다는 점을 감안하여 현재 세대와 미래 세대가 직면한 거대위험을 결집함으로써 거대위험에 대한 관리체제를 구축할 수 있다.

Ⅳ. 결론

지난 30여년의 기간 동안 우리나라의 금융부문은 괄목할만한 양적 성장을 성취하였다. 그 과정에서 가계저축률의 하락과 자금수요자로서 기업의 활동 위축이라는 중요한 구조적 변화가 발생하였다. 한편 2019년 말 발생하여 불과 3개월에도 미치지 못하는 짧은 기간 동안에 판데믹 수준으로 확산된 코로나19는 전례를 찾아보기 힘든 규모의 경제적 비용을 발생시키고 있는데 더 어려운 문제는 향후 얼마나 더 많은 비용을 초래할 것인지 가늠하기조차 힘들다는 점이다.

백신과 치료제의 개발이 완료되면 방역을 위하여 취해진 조치가 해제되면서 경제는 비교적 빠른 시간 내에 정상을 되찾을 것으로 예상된다. 그러나 코로나19로 인한 혼란을 거치면서 습득된 경험과 환경변화는 향후 금융시장의 장기적인 전개 양상에 상당한 영향을 줄 것으로 예상된다. 구체적으로 디지털화의 가속, 거대위험 관리 체제 정비에 대한 사회적 요구 증대, 감염병 확산에 긴급하게 대응하는 과정에서 양산될 것으로 예측되는 부실기업 정리 등을 중요한 도전과제로 들 수 있다. 뿐만 아니라 코로나19의 충격으로 인하여 저축률 하락과 함께 보유 자산의 낮은 유동성과 수익성으로 인한 가계의 은퇴 후 소득 확보 애로, 기업저축률 상승으로 인한 자금거래 위축과 기업 활력 저하 등과 같이 금융부문의 장기적 추세로 지속되어 오던 현상의 진전에 가속이 붙을 것으로 예상된다.

금융부문에서 장기적으로 관찰되는 구조적 문제와 함께 코로나19로 인하여 제기된 문제의 해결수단을 제공하는 것은 금융시장이 풀어야 할 숙제이다. 가계의 은퇴 후 소득 확보의 애로에 대해서는 가계자산에서 절대적인 비중을 차지하는 부동산자산의 유동화와 연금자산을 포함한 장기저축 확대로 대응할 수 있을 것이다. 금융의 선별기능을 회복함으로써 좀비기업의 신속한 퇴출을 도모할 필요가 있을 것이다. 이를 위하여 금융회사의 기업 평가 능력을 제고하기 위하여 관련 제도를 정비할 필요가 있는데 특히 다른 나라에 비하여 과도한 수준인 중소기업 정책금융의 규모를 점진적으로 축소하고 차입 기업에 지나치게 우호적으로 설정된 이자율 등 대출조건을 현실화함으로써 시장의 자원배분 기능이 원활하게 작동할 수 있는 환경을 조성하는 것이 중요한 과제이다. 코로나19의 영향으로 인하여 금융부문에서 빅테크기업이 주도하는 디지털화가 가속될 것으로 예상되는데 이에 대응하여 시장 경쟁 유지와 금융안정성 확보에 중점을 두고 빅테크기업까지 포괄하는 규제체제를 재정비할 필요가 있다. 더하여 기존 재정정책 및 금융정책의 한계를 보완할 수 있는 새로운 거대위험 관리 수단 확보를 위한 사회적 논의가 필요한 것으로 보인다. 현재 세대와 미래 세대 간 위험분담과 함께 정부와 민간 간 위험분담을 통하여 거대위험의 현실화에 대응하여 현재 가지고 있는 수단인 재정정책과 금융정책에 내재한 유인불일치의 문제를 해결함으로써 자원배분의 효율성을 제고할 수 있도록 제도를 정비할 필요가 있다.

1) 자금순환계정의 작성 기준과 포괄 범위가 두 차례에 걸쳐 변경되었다. 따라서 2001년과 2002년, 2007년과 2008년 두 기간 사이에는 시계열 상의 불연속이 존재한다.

2) 자금순환계정 통계는 금융거래에 참여하는 경제주체를 정부, 금융법인, 비금융법인, 가계 및 비영리단체, 국외 부문 등 다섯 종류로 분류하고 있다(한국은행, 2007). 여기에서는 편의상 금융법인은 금융회사, 비금융법인을 기업, 가계 및 비영리단체를 가계, 국외 부문을 국외로 칭한다.

3) 정확하게는 금융자산과 실물자산으로 구분할 수 있다. 그러나 가계의 경우 실물자산의 절대적인 부분을 부동산이 차지하므로 이하에서는 실물자산을 부동산자산과 동의어로 사용한다.

4) <그림 Ⅱ-7>에 보고된 통계는 한국은행이 발표하는 국민대차대조표의 가계 및 비영리기관 부문의 자산보유에 기반한 것이다. 가계만을 대상으로 표본 추출하여 조사하는 경우 부동산자산 편중 현상은 더욱 심해진다. 예를 들어 「한국노동패널」에 의하면 가계의 자산 중 부동산이 차지하는 비중은 75% 수준인 것으로 보인다.

5) 2018년 말 현재 전체 산업의 평균 부채비율은 111.1%로 제조업보다 다소 높았다.

6) 전분기 대비 계절조정 국민소득 증가율

7) 이들 세 가지 요인은 머리 철자를 따서 DNA로 불린다.

참고문헌

국회입법조사처, 2020,『코로나19 대응 종합보고서』.

김태봉ㆍ박창균ㆍ허석균, 2020, 우리나라 가계의 자산보유 적정성 평가, 미발표 원고.

노산하, 2020,『한국 가계부문의 장기추세와 팬데믹』, 자본시장연구원 개원기념세미나 발표자료.

박창균, 2018, 중소기업정책자금의 문제점과 정책방향, 미발표 원고.

이상호, 2020,『기업부문 부실과 정책 대응』, 자본시장연구원 내부자료.

한국은행, 2007,『우리나라 자금순환계정의 이해』.

Banerjee, R., Hofmann, B., 2018, The rise of zombie firms: Causes and consequences, BIS Quarterly Review (September).

BIS, 2020, Annual Economic Report 2020.

Dao, M.C., Maggi, C., 2018, The rise in corporate saving and cash holding in advanced economies: Aggregate and firm level trends, IMF working paper WP/18/262.

Frot, J., Gambacorta, L., Huang, Y., Shin, H.S., Zbinden, P., 2019, BigTech and the changing structure of financial intermediation, Economic Policy 34, 761-799.

Goodhart, C., Tsomocos, D., Wang, X., 2020, Support for small businesses and COVID-19, CERP Discussion Paper 15055.

Gottlieb, C., Webster. J., Petherick, A., Phillips, T., Kira, B., 2020, Lockdown accounting, COVID economics, Vetted and Real-Time Papers 31.

Kopp, H., 2020, COVID-19: The accelerator of the digital transformation, https://www.tsia.com/blog/covid-19-the-accelerator-of-the-digital-transformation.

Laeven, L., 2020, Pandemics, intermediate goods, and corporate valuation, CERP Discussion Paper No.15022.

Zoller-Rydzek, B., Keller, F., 2020, COVID-19: Guaranteed laons and zombie firms, MPRA Paper.