최신보고서

목차

Ⅰ. 배경과 목적

Ⅱ. 고령 금융소비자 보호 강화 필요성

1. 고령자의 중요성 증대

2. 고령자의 특성에 따른 취약성

3. 고령 금융소비자의 피해 증가

Ⅲ. 해외의 고령 금융소비자 보호 강화 추세

1. 금융상품 불완전판매 규제 및 감독 강화 노력

가. 금융상품 불완전판매 규제

나. 금융상품 불완전판매 감독

2. 금융착취 및 금융사기 방지 노력

3. 고령 금융소비자의 권익 강화 노력

Ⅳ. 국내에 주는 시사점

Ⅱ. 고령 금융소비자 보호 강화 필요성

1. 고령자의 중요성 증대

2. 고령자의 특성에 따른 취약성

3. 고령 금융소비자의 피해 증가

Ⅲ. 해외의 고령 금융소비자 보호 강화 추세

1. 금융상품 불완전판매 규제 및 감독 강화 노력

가. 금융상품 불완전판매 규제

나. 금융상품 불완전판매 감독

2. 금융착취 및 금융사기 방지 노력

3. 고령 금융소비자의 권익 강화 노력

Ⅳ. 국내에 주는 시사점

- 요약

- 인구 고령화의 빠른 진행으로 고령 금융소비자의 중요성이 사회와 금융 전반에 걸쳐 증대되고 있다. 또한 저성장ㆍ저금리 기조가 지속되고 있는 가운데 고령 금융소비자는 인지ㆍ판단 능력 저하, 강한 자기과신, 사회적 고립 및 심리적 고독과 같은 특성으로 인해 다른 금융소비자 계층보다 금융상품 불완전판매, 금융착취 또는 금융사기에 의해 더 많은 피해를 보고 있다. 금융상품 불완전판매로 인한 피해는 고령 금융소비자의 경제활동 제약과 짧은 기대여명으로 회복되기 어렵고, 금융착취와 금융사기로 인한 피해는 드러난 것보다 심각한 것으로 알려져 있다. 더구나 대면 채널의 축소와 디지털 금융의 확산으로 고령 금융소비자의 디지털 금융소외도 확대되고 있다.

이에 따라 해외에서는 고령 금융소비자 보호 체계를 강화하고 있다. 먼저 고령 금융소비자의 특성을 고려하여 금융상품 불완전판매 규제를 금융회사의 책임과 금융당국의 권한을 강화하는 방향으로 개선하고 있다. 또한 고령 금융소비자와 구조화상품에 초점을 맞춰 주기적으로 금융회사의 투자권유와 투자자문에 대한 테마점검 또는 현장검사를 실시하고 있다. 금융착취와 금융사기로 인한 고령 금융소비자의 피해를 최소화하기 위해서도 체계적으로 대응하고 있다. 고령 금융소비자를 가장 취약한 금융소비자 집단으로 인식하고 금융회사의 금융서비스 방식을 개선하고 건전한 자산관리를 지원하며 디지털 금융소외를 최소화하는 방안도 강구하고 있다.

우리나라도 고령 금융소비자 보호를 지금 수준보다 강화해야 한다. 새로 제정된 「금융소비자 보호에 관한 법률」을 최대한 활용하되, 금융회사의 책임을 강화하는 방향으로 금융상품 불완전판매 규제 강화를 검토할 필요가 있다. 이와 함께 금융당국은 고령 금융소비자와 구조화상품에 초점을 맞춰 금융회사의 고객 적합성 평가 실태를 주기적으로 점검하고 지도해야 한다. 금융착취 또는 금융사기로 인한 고령 금융소비자의 피해 원인과 실태를 조사하고 관련 보호 제도를 마련할 필요도 있다. 뿐만 아니라 고령 금융소비자의 중요성을 고려해 금융당국은 관련 조직과 예산을 보강하는 것도 고려해야 한다. 그러나 금융규제나 금융감독을 강화하기에 앞서 금융회사가 자발적이고 적극적으로 고령 금융소비자를 보호하는 것이 가장 중요하다.

Ⅰ. 배경과 목적

인구 고령화가 빠르게 진행되면서 사회와 금융 전반에 걸쳐 고령 금융소비자의 중요성이 갈수록 증대되고 있다. 그러나 고령 금융소비자는 금융상품 불완전판매(financial mis-selling), 금융착취(financial exploitation) 또는 금융사기(financial fraud)로 상당한 피해를 보고 있다. 또한 대면 채널의 축소와 디지털 금융의 확산으로 고령 금융소비자의 디지털 금융소외도 확대되고 있다. 이에 해외에서는 고령 금융소비자 보호를 강화하는 추세다(IOSCO, 2018). 특히 미국, 영국, 일본이 대표적으로 한층 강화된 고령 금융소비자 보호 체계를 구축하고 있다.

우리나라에서도 2010년 저축은행 사태를 계기로 고령 금융소비자 보호를 강화해야 한다는 논의가 시작되었고, 2015년 12월에 이르러 금융투자협회가「표준투자권유준칙」에 ‘고령 투자자에 대한 금융투자상품 판매시 보호 기준’을 신설하였으며, 2016년 12월에 금융위원회와 금융감독원이「금융소비자 보호 모범규준」에 금융회사의 고령 금융소비자 보호 의무를 신설하였다(금융감독원ㆍ금융투자협회, 2015. 11. 24; 금융위원회ㆍ금융감독원, 2016. 12. 5). 2017년 초에는 ELS 등 파생결합증권 관련 금융상품의 판매액이 100조원을 상회하자 금융회사의 금융상품 조사와 숙지 의무를 신설하고 고령 금융소비자 숙려 제도를 강화하였으며, 2019년 DLF 불완전판매 사건을 계기로 고령 금융소비자 숙려 제도의 적용범위를 모든 금융투자상품으로 확대하고 연령기준도 70세 이상에서 65세 이상으로 낮추었다(금융감독원, 2017. 1. 5; 금융감독원, 2017. 3. 29; 금융위원회ㆍ금융감독원, 2019. 11. 14).

그간의 노력에도 불구하고 고령 금융소비자 보호를 강화해야 한다는 목소리가 있다. 2019년 DLF 불완전판매와 라임펀드 관련 피해자 중 60세 이상 고령자의 비중이 각각 45%를 상회하는 것을 근거로 현행 고령 금융소비자 보호 제도가 금융상품 불완전판매로 인한 고령 금융소비자의 피해를 근본적으로 방지하는 데 실효적이지 못하다고 보기 때문이다(금융감독원, 2019. 10. 2; 박세인, 2020. 2. 24).1) 더구나 해외와 비교할 때 금융착취나 금융사기에 의한 고령 금융소비자의 피해를 차단하는 노력이 미흡할 뿐만 아니라, 가장 취약한 금융소비자 계층인 고령 금융소비자에 대한 감독적 관심도 상대적으로 부족한 것으로 파악된다.

따라서 본 보고서에서는 상기 배경과 논의를 바탕으로 해외의 고령 금융소비자 보호 강화 추세를 조사하고 국내에 주는 시사점을 제시하였다. 이를 위해 제Ⅱ장에서는 기존문헌에서 연구한 결과를 토대로 고령 금융소비자의 보호 강화 필요성을 고령자의 중요성 증대, 고령자의 특성에 따른 취약성, 고령자의 피해 현황으로 구분하여 정리하였다. 제Ⅲ장에서는 미국, 영국, 일본을 중심으로 해외의 고령 금융소비자 보호 체계의 변화를 금융상품 불완전판매 규제 및 감독, 금융착취 및 금융사기 방지 노력, 고령 금융소비자 권익 강화 노력으로 구분하여 조사하였다. 제Ⅳ장에서는 금융당국과 금융회사에 주는 시사점을 제시하였다.

Ⅱ. 고령 금융소비자 보호 강화 필요성

고령 금융소비자는 일반적으로 65세 이상 금융소비자를 지칭한다. 그러나 각 국가마다 또는 제도마다 고령 금융소비자를 다르게 정의하고 있다(IOSCO, 2018). 이 점을 고려하여 본 보고서에서는 고령 금융소비자를 특정 연령을 기준으로 정의하지 않기로 한다. 다만 국내외 문헌을 인용하고 해외 제도를 소개할 때 각 문헌과 국가의 정의를 따르기로 한다.

1. 고령자의 중요성 증대

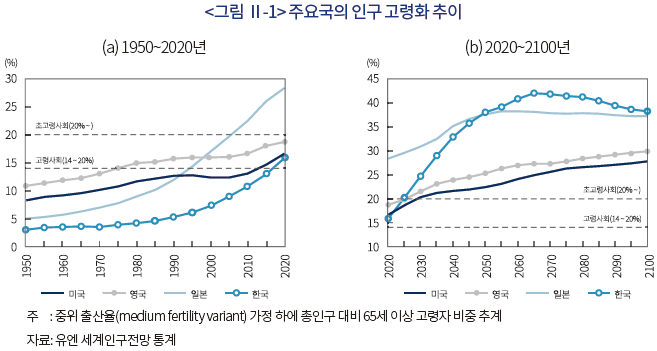

인구 고령화는 점차적으로 더 중요한 사회적 이슈가 되어가고 있다. 인구 고령화가 빠르게 진행될수록 하나의 집단으로서 고령자의 중요성이 자연스럽게 증대되고 있기 때문이다. <그림 Ⅱ-1>에서 볼 수 있듯이 우리나라는 2018년에, 미국, 영국, 일본은 각각 2015년, 1975년, 1995년 전후에 고령 사회(aged society)로 접어들었다. 또한 전 세계적으로 인구 고령화는 매우 빠른 속도로 진행되고 있는 가운데, 특히 우리나라의 인구 고령화 속도가 가장 빠를 것으로 추계된다. 우리나라가 고령사회에서 초고령사회(post-aged society)로 접어드는 기간은 7년, 미국, 영국, 일본은 각각 15년, 55년, 10년 내외로 추산된다.

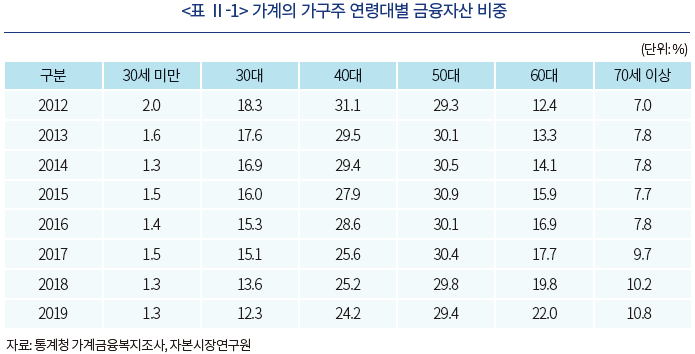

고령자의 중요성은 금융 분야에 미치는 영향에 의해서도 설명된다. 우리나라의 경우 <표 Ⅱ-1>에서 볼 수 있듯이 가구주가 60세 이상 고령자인 가계의 금융자산 비중이 2012년 19.4%에서 2019년 32.8%로 꾸준하게 증가하고 있는 것을 확인할 수 있다. 2018년 12월 결산 상장법인의 개인 실질주주 중 60세 이상이 20.6%, 70세 이상이 6.4%를 차지하고, 2018년 6월말 기준 파생결합증권의 개인 투자금액(47.2조원) 중 60세 이상이 41.7%(19.7조원)를 차지한다(금융감독원, 2018. 12. 17; 한국예탁결제원, 2019. 3. 7).

미국, 영국, 일본의 경우에도 고령자가 금융 분야에 미치는 영향이 매우 크다. 미국의 경우 50세 이상이 개인 전체 금융자산의 77%를 보유하고 있으며, 이중 절반 이상이 투자자문 서비스를 받고 있다(SIFMA, 2018; SEC, 2018). 영국의 경우 65세 이상 중 금융투자 활동에 참여하는 비중이 49%이고 다른 연령대보다 높다(FCA, 2017c). 일본의 경우 60세 이상의 고령 세대가 가계 금융자산의 65% 이상을, 투자성 금융자산의 70%를 보유하고 있다(金融 , 2018. 7. 3).

, 2018. 7. 3).

더구나 저성장ㆍ저금리 기조가 지속되고 있는 가운데 고령자의 금융투자 참여가 증가하면서 이들이 금융 분야에서 미치는 영향이 더 증대되고 있다. 개인의 위험회피 성향은 고령자일수록 더 높다는 것은 잘 알려진 사실이다(Dohmen et al., 2017). 그러나 저성장ㆍ저금리 상황에서 개인은 연령과 상관없이 위험자산의 비중을 늘린다(Lian et al., 2019). 이는 고령자가 보유한 금융자산 규모가다른 연령대보다 평균적으로 크다는 점을 감안할 경우 그만큼 고령자의 위험자산 보유 금액이 다른 연령대보다 더 크게 증가하는 것으로 풀이된다. 실제 고령자의 경우 금융투자와 관련하여 의사결정을 내릴 때 저금리와 저성장을 가장 중요한 요인으로 생각하는 것으로 조사된다(BCSC, 2012).

2. 고령자의 특성에 따른 취약성

고령자는 가장 취약한 금융소비자 계층으로 분류된다(FCA, 2016a; IOSCO, 2018; SEC, 2018). 특히 인지ㆍ판단 능력 저하, 강한 자기과신, 사회적 고립 및 심리적 고독으로 인해 다른 금융소비자 계층보다 금융상품 불완전판매, 금융착취 또는 금융사기에 더 취약한 것으로 알려져 있다. 한편 이러한 고령자의 특성은 연령과 상관없이 다른 금융소비자 계층에서도 나타난다. 그럼에도 불구하고 상기와 같은 고령자의 특성은 고령자의 취약성을 이해하는 데 도움을 주며 고령자 보호의 방향을 제시한다는 측면에서 면밀히 살펴볼 필요가 있다.

고령자의 인지ㆍ판단 능력 저하는 다른 연령대와 비교할 때 가장 뚜렷하게 구분되는 특성이다. 개인의 인지ㆍ판단 능력을 유동적 능력(fluid ability)과 결정적 능력(crystalized ability)으로 구분할 경우 유동적 능력은 20대 또는 30대 초부터 계속 감소하고 결정적 능력은 서서히 증가하다가 60대 또는 70대부터 급격하게 감소한다(Hartshorne & Germine, 2015; Salthouse, 2010).2) 이로 인해 개인의 전반적인 인지ㆍ판단 능력은 60대 또는 70대 전후부터 계속해서 감소하는 것으로 나타난다. 고령자의 인지ㆍ판단 능력 저하는 금융역량(financial capability) 또는 금융이해력(financial literacy) 저하를 뜻하기도 한다(Finke et al., 2016).

고령자의 인지ㆍ판단 능력 또는 금융역량의 저하는 네 가지의 행태적 편향(behavioral biases)을 강화하여 의사결정에도 부정적인 영향을 미친다(FCA, 2016a). 첫째, 고령자일수록 유동적 능력보다는 결정적 능력, 특히 자신의 경험을 토대로 의사결정을 내린다. 둘째, 고령자일수록 복잡한 정보와 다양한 선택보다는 간결한 정보와 단순한 선택을 선호하고, 다양한 선택이 주어지면 의사결정을 미루려고 한다. 셋째, 고령자일수록 부정적인 정보는 알아채지 못하거나 무시하려 하고 긍정적인 정보에 크게 반응하거나 기억하려 한다. 넷째, 고령자일수록 잘못된 정보나 주장이 친숙하다고 느낄 경우 맞다고 믿으려 한다. 결과적으로 고령자일수록 금융상품 불완전판매, 금융착취 또는 금융사기에 다른 금융소비자 계층보다 더 취약할 수 있고, 이로 인해 상당한 금전적 손해를 입을 수 있다.

자기과신(overconfidence)은 대개 고령층보다 청년층에서 잘 나타나는 특성으로 알려져 있다. 그러나 자기과신을 평가과신(overestimation), 위치과신(overplacement), 정확과신(overpre-cision)으로 구분할 경우 실증적으로 평가과신과 위치과신은 연령에 따라 큰 차이를 보이지 않으나 정확과신은 연령에 따라 증가하는 것으로 분석된다(Prims & Moore, 2017).3) 특히 고령자일수록 인지ㆍ판단 능력과 금융역량이 저하됨에도 불구하고 강한 정확과신을 보이는 것으로 나타난다(Finke et al., 2016; Gamble et al., 2015). 이는 고령자의 강한 자기과신이 인지ㆍ판단 능력의 저하와 맞물려 잘못된 의사결정을 내리는 주요한 요인으로 작용할 수 있다는 것을 시사한다. 자기과신이 강한 사람일수록 더 많은 위험을 보유하고 무모한 의사결정을 내려도 새로운 정보를 수용하려 하지 않고 자신의 의사결정을 수정하려 하지 않기 때문이다.

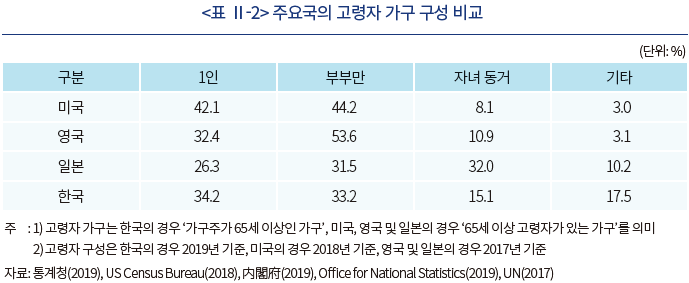

사회적 고립(social isolation)이나 심리적 고독(loneliness)도 고령자의 중요한 특성으로 보고 있다(IOSCO, 2018; SEC, 2018). 사회적 고립이나 심리적 고독 상태에 있는 고령자일수록 금융상품 불완전판매, 금융착취 또는 금융사기에 쉽게 당할 수 있기 때문이다. 더구나 빠른 대면 채널의 감소와 디지털 금융의 확산 등과 같은 금융환경의 변화는 고령자의 금융소외를 확대하고 있는 것으로 파악된다. 이 때문에 고령자의 ‘디지털 디바이드(digital divide)’가 새로운 사회적 이슈로 부각되고 있다. <표 Ⅱ-2>에서 살펴볼 수 있듯이 각 국가의 고령자 가구 중 1인 또는 부부만으로 구성된 가구의 비중이 매우 높다는 것을 알 수 있다. 이는 고령자일수록 사회적 고립이나 심리적 고독에 처할 가능성이 크고 가족이나 지인의 조력을 상시적으로 또는 적시에 받기가 어렵다는 것을 시사한다.

3. 고령 금융소비자의 피해 증가

고령 금융소비자의 피해 유형은 크게 금융상품 불완전판매, 금융착취, 금융사기로 구분할 수 있다. 그러나 고령 금융소비자의 피해 유형이 정확하게 구분되는 것은 아니다. 미국의 경우 금융착취를 금융남용(financial abuse)과 금융사기를 모두 포함해 정의한다(SEC, 2018). 또한 금융상품 불완전판매를 금융착취로 보는 견해도 있다(FCA, 2020; Swedroe, 2019; Vokata, 2018). 본 보고서에서는 금융착취와 금융사기를 구분하기 위해 금융착취를 금융남용의 의미로 한정한다.

고령 금융소비자의 피해는 <그림 Ⅱ-2>에 나타난 바와 같이 가해자와 가해 경로에 따라 그 유형이 구분된다. 금융상품 불완전판매는 금융회사가 금융상품에 대한 공시 또는 설명 의무를 성실하게 이행하지 않거나 고객의 투자목적이나 투자성향과는 맞지 않게 부적합한 투자권유 또는 투자자문으로 금융상품을 판매한 경우를 일컫는다. 이 점에서 금융상품 불완전판매가 언제나 고객의 금전적 피해로 연결되는 것은 아니다. 그러나 금융상품 불완전판매로 인한 금전적 피해는 고령 금융소비자의 경제활동 제약과 짧은 기대여명으로 인해 회복되기 어렵다는 점에서 각 국가에서는 금융상품 불완전판매를 고령 금융소비자의 중대한 피해 유형으로 인식하고 있다(IOSCO, 2018).

금융착취는 금융회사, 가족 또는 지인이 의도적으로 고령 금융소비자에게 직접적으로 금전적 손해를 끼치는 피해 유형이다. 금융회사에 의한 금융착취는 고객자금을 횡령 또는 유용하거나 수수료를 빈번하게 또는 과다하게 부과하거나 불필요한 금융상품을 보유하게 하는 방식으로, 가족 또는 지인에 의한 금융착취는 금융자산을 유용하거나 임의로 처분하는 방식으로 또는 금융부채를 일으키는 방식으로 이루어진다. 금융사기는 잘 모르는 타인 또는 전문적인 사기집단에 의해 불특정 다수를 대상으로 이루어지는 피해 유형이다. 한편 금융착취와 금융사기는 궁극적으로 금융회사를 통해서 이루어진다는 공통점이 있다.

고령 금융소비자가 피해를 본 금융상품 불완전판매 사례는 국가마다 다소 다르다. 그러나 높은 수익을 보장하는 것처럼 보이나 금융상품에 내재된 복잡한 수익과 위험 구조를 지닌 구조화상품(structured products)의 불완전판매가 주로 발생한다는 점이 유사하다(IOSCO, 2019). 미국의 경우 2008년 글로벌 금융위기 이후 저금리 기조가 지속되면서 금융회사들이 고수익을 추구하는 소매고객을 대상으로 구조화상품을 설계하고 판매하면서 구조화상품의 불완전판매 사례가 자주 보고된다(Swedroe, 2019). 이는 고령 금융소비자가 구조화상품의 위험을 제대로 이해하지 못하고 가장 좋은 경우의 수익률(headline rate)만을 보고 구조화상품을 구매하고, 금융회사는 이러한 고령 금융소비자를 대상으로 구조화상품을 집중적으로 판매했기 때문이다(Célérier & Vallée, 2017; Hens & Rieger, 2009; SEC, 2011; SEC, 2015; Vokata, 2018).

영국에서는 2012년부터 구조화상품에 대한 규제를 지속적으로 강화함에 따라 금융회사의 구조화상품 판매가 꾸준하게 감소하면서 고령 금융소비자를 대상으로 하는 구조화상품의 불완전판매 사례가 최근에 잘 보고되지 않는다(FCA, 2015c; SRP, 2015). 그 대신에 상대적으로 안정해 보이나 높은 수익을 보장해 줄 것 같은 금융상품의 불완전판매 사례가 주로 보고되었다. 예를 들면, 2013년에 영국의 FCA는 AXA Wealth Services가 2010년 9월부터 2012년 4월까지 2만 6,000명의 고령자를 대상으로 3만 7,000개의 금융투자상품을 부적합한 투자자문을 통해 판매한 이유로 1천 8백만 파운드의 과징금을 부과하였다(FCA, 2013a).

인구 고령화 속도가 가장 빠른 일본도 마찬가지다. 2009년부터 더블데커(double decker) 등 복잡한 투자신탁상품 판매가 빠르게 증가하면서 고령 금융소비자가 불완전판매로 피해보는 사례가 증가하였다. 또한 2012년부터 이와 관련하여 금융회사에 대한 판매 규제를 강화하였음에도 불구하고 여전히 복잡한 투자신탁상품의 불완전판매 이슈가 제기되고 있다(JFSA, 2017. 4. 7; NICMR, 2013; NICMR, 2019a; NICMR, 2019b). 이는 2000년대 초반부터 지속된 초저금리 상황에서 고령 금융소비자가 해외의 하이일드채권으로 운용되는 투자신탁상품에 대한 수요를 꾸준히 보여줬고, 금융회사들은 이러한 고령 금융소비자의 수요에 맞게 투자신탁상품을 매월 고수익이 지급되는 것처럼 설계하고 판매하였기 때문인 것으로 파악된다.

금융착취에 의한 고령 금융소비자의 피해도 심각한 것으로 조사된다. 특히 미국의 경우 고령자에 대한 금융착취를 심각한 사회적 문제로 인식하고 있다(CFPB, 2019; SEC, 2018). 금융소비자보호청(Consumer Financial Protection Bureau: CFPB)에 따르면 고령자에 대한 금융착취 건수는 금융사기 건수의 절반 수준이나 금융착취에 의한 피해 금액은 금융사기에 의한 피해 금액보다 약 3배 큰 것으로 조사된다. 또한 2019년 기준 금융투자와 관련된 고령자 금융착취 의심 건수는 2,383건으로 전체의 2.0% 내외로 매우 낮으나 2018년 대비 68.2% 증가한 것으로 집계된다. 게다가 65세 이상 고령자의 17.0%가 부적절한 투자, 과도한 수수료 부과 등을 경험한 것으로 조사된다(PPP, 2016). 한편 금융회사가 구조화상품 판매를 통해 고령 금융소비자를 착취한다는 견해도 있다(Vokata, 2018).4)

영국의 금융착취 피해는 모든 연령대에서 골고루 발생하는 것으로 조사된다. 예를 들면, 2015년 설문조사에 따르면 성인 다섯 명 중 한 명이 가족 또는 지인으로부터 금융착취를 경험한 것으로 보고된다(The Co-operative Bank and Refuge, 2015). 특히 30대의 경우 동거자에 의한 금융착취 피해가 높은 비중으로 보고된다. 한편 FCA는 금융회사가 부적합한 금융상품 판매로 고령 금융소비자를 착취하고 있다는 문제의식을 갖고 있다. 예를 들면 2015년에 FCA는 고령 금융소비자가 부적합한 자산관리서비스로 금융착취를 당하고 있다는 의견을 표명하였고, 2020년 분야 전망(2020 Sector Views)에서 고위험 또는 사기성 투자와 부적합한 투자자문에 의한 금융착취 가능성을 제기하였다(FCA, 2015d; FCA, 2020).

일본에서는 주로 가족과 지인에 의해 고령자 금융착취 피해가 발생하는 것으로 나타난다. 예를 들면, 2018년 고령자 학대로 인정된 건수 중 경제적 학대 건수는 3,163건이며, 이중 가족과 지인에 의한 건수가 95.4%를 차지하는 것으로 조사된다(厚生 , 2019. 12. 24).5) 그러나 미국이나 영국처럼 고령자 금융착취를 심각한 사회적 문제로 다루지 않는 것으로 보인다. 한편 금융청(金融

, 2019. 12. 24).5) 그러나 미국이나 영국처럼 고령자 금융착취를 심각한 사회적 문제로 다루지 않는 것으로 보인다. 한편 금융청(金融 )은 2018년 증권사 검사에서 증권사 직원이 높은 빈도로 주식을 매매하도록 유도하거나 투자신탁 해지를 만류하는 방식으로 고령 금융소비자를 착취한 사례를 발견하고 제재하기도 하였다(金融

)은 2018년 증권사 검사에서 증권사 직원이 높은 빈도로 주식을 매매하도록 유도하거나 투자신탁 해지를 만류하는 방식으로 고령 금융소비자를 착취한 사례를 발견하고 제재하기도 하였다(金融 , 2019).

, 2019).

저금리ㆍ저성장 기조가 지속되면서 미국, 영국, 일본 모두에서 금융사기에 의한 고령자의 피해도 증가하는 추세다. 다만 미국과 영국에서는 투자사기가 기승을 부리고, 일본에서는 투자사기가 보이스피싱에 의한 입금사기에 비해 상대적으로 낮은 것으로 파악된다. 국가별로 살펴보면, 미국의 경우 2014년 이후 SEC의 투자사기 관련 조사 건수는 매년 15%씩 증가하고, 2016년 한 설문조사 결과에 따르면 투자사기 피해자의 약 38.3%가 50~69세, 51.0%가 70세 이상 고령자이고, 80.8%가 남성이며, 79.9%가 1인 또는 부부만으로 구성된 세대인 것으로 조사된다(Shadel & Pak, 2017).

영국은 금융사기를 심각한 사회문제로 인식하고 있다.6) 특히 투자사기 피해자 중 65세 이상 고령자의 비중이 66.4%로 매우 높다. 이는 고령자가 저금리 시대에 대응하기 위해 고수익 투자를 선호하면서 투자사기에 더 쉽게 당하기 때문인 것으로 파악된다(FCA, 2016. 5. 25). 예를 들면, 55세 이상 고령자의 26%가 비규제 투자상품에 투자하였으며, 23%도 향후에 비규제 투자상품에 투자하는 것을 고려하고 있는 것으로 조사된다. 더구나 투자사기를 당한 27%는 미인가 업체를 통해 비규제 투자상품에 투자한 것으로 나타났다.

일본에서는 보이스피싱에 의한 입금사기에 비하면 고령자를 대상으로 하는 투자사기는 상대적으로 크지 않은 것으로 보인다. 예를 들면, 2014년 1월부터 2015년 12월까지 금융회사로 접수된 투자사기 관련 상담 건수는 5,431건이며, 이 중 실제 피해가 발생한 건수는 2,279건(42.0%)으로 집계된다(政府 オンライン, 2016. 3. 2). 다만 2015년 투자사기 피해자 1,237명 중 60대가 17.5%, 70대가 30.8%, 80세 이상이 17.2%를 차지하는 등 60세 이상 고령자가 65.5%를 차지할 정도로 고령자의 투자사기 피해 가능성이 매우 높은 것으로 조사된다.

オンライン, 2016. 3. 2). 다만 2015년 투자사기 피해자 1,237명 중 60대가 17.5%, 70대가 30.8%, 80세 이상이 17.2%를 차지하는 등 60세 이상 고령자가 65.5%를 차지할 정도로 고령자의 투자사기 피해 가능성이 매우 높은 것으로 조사된다.

Ⅲ. 해외의 고령 금융소비자 보호 강화 추세

해외에서는 금융상품 불완전판매, 금융착취 또는 금융사기로 인한 고령 금융소비자의 피해가 증가하자 고령 금융소비자 보호 체계를 강화하는 추세다(IOSCO, 2018). 특히 미국, 영국, 일본은 고령 금융소비자 보호 체계를 강화할 때 자국의 고령 금융소비자의 특성과 피해 유형을 고려하고 있는 것으로 파악된다. 이와 함께 저성장ㆍ저금리 기조의 지속, 대면 채널의 축소와 디지털 금융의 확산 등으로 인해 고령 금융소비자가 직면할 수 있는 문제를 해소하기 위한 방안도 동시에 강구하고 있다.

1. 금융상품 불완전판매 규제 및 감독 강화 노력

가. 금융상품 불완전판매 규제

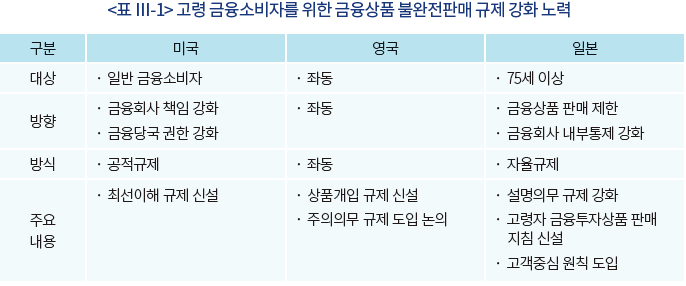

미국과 영국은 금융상품 불완전판매 규제를 연령과 상관없이 모든 금융소비자에 대해 금융회사의 책임과 금융당국의 권한을 강화하는 방향으로, 일본은 고령 금융소비자에 대한 금융상품 판매를 제한하고 금융회사 내부통제를 강화하는 방향으로 금융상품 불완전판매 규제를 강화한 것으로 파악된다. 또한 미국의 경우 기존의 FINRA의 자율규제에 더해 SEC의 공적규제를 신설해 강화하였고, 영국의 경우 이전보다 공적규제를 강화한 반면, 일본의 경우 자율규제를 채택하는 방식을 취하였다.

미국과 영국이 일본과 다르게 고령 금융소비자에 국한하지 않고 일반 금융소비자에 대해 금융회사의 책임을 강화한 배경에는 두 가지가 종합적으로 고려된 것으로 이해된다. 첫째, 특정 연령을 기준으로 고령 금융소비자를 정의할 경우 또 다른 규제 공백을 낳을 수 있다고 보았다. 예를 들면, 일본처럼 「고령고객에 대한 권유에 의한 판매에 관한 지침( よる

よる に係るガイドライン)」에서 고령 금융소비자를 75세 이상으로 정의할 경우 75세 미만의 고령 금융소비자가 보호 대상에서 제외되는 문제가 발생한다(

に係るガイドライン)」에서 고령 금융소비자를 75세 이상으로 정의할 경우 75세 미만의 고령 금융소비자가 보호 대상에서 제외되는 문제가 발생한다( , 2013).7)8) 둘째, 고령 금융소비자가 금융상품 불완전판매에 취약할 수밖에 없는 특성을 고려할 때 금융소비자의 자기책임과 금융회사의 설명의무를 강조하는 기존 규제의 접근방식에 한계가 있다고 판단했다.

, 2013).7)8) 둘째, 고령 금융소비자가 금융상품 불완전판매에 취약할 수밖에 없는 특성을 고려할 때 금융소비자의 자기책임과 금융회사의 설명의무를 강조하는 기존 규제의 접근방식에 한계가 있다고 판단했다.

금융상품 불완전판매로부터 고령 금융소비자를 보호하기 위한 미국, 영국 및 일본의 규제 변화를 구체적으로 살펴보면 다음과 같다. 미국의 SEC는 2019년 9월에 FINRA의 자율규제인 적합성 규제보다 엄격한 최선이해 규제(Regulation Best Interest)를 신설하여 금융회사의 책임을 강화하였다(SEC, 2019a; SEC, 2019b, SEC, 2019e; SEC, 2019. 6. 5; SEC, 2019. 7. 8).9)10) 최선이해 규제의 핵심은 소매고객에 대한 주의의무(Care Obligation)와 이해상충의무(Conflict of Interest Obligation)다. 브로커-딜러는 소매고객에게 투자권유 시 연령 등을 포함해 합리적인 주의를 기울이고, 합당한 관심을 가져야 하며, 타당한 기술을 사용해야 한다. 또한 금융상품에 대한 투자권유 또는 투자자문 시 소매고객의 이해와 상충되지 않도록 적정한 정책과 절차를 마련해야 한다.

미국의 최선이해 규제는 세 가지 측면에서 고령 금융소비자를 대상으로 하는 구조화상품 판매에 상당한 영향을 미칠 것으로 평가받고 있다(Berman et al., 2018; Harmetz et al., 2019; Schell et al., 2019). 첫째, 최선이해 규제가 구조화상품 판매를 제한할 목적으로 도입된 것은 아니나, SEC는 구조화상품을 이해상충 소지가 높은 금융상품 중 하나로 판단하고 있다(SEC, 2019d; SEC, 2019e). 둘째, FINRA는 2013년에 구조화상품이 소매고객에게 판매되는 과정에서 여러 측면에서 상당한 이해상충 문제를 내포하고 있다고 발표한 바 있다(FINRA, 2013). 셋째, SEC와 FINRA는 최선이해 규제가 시행되는 2020년 7월을 전후로 고령 금융소비자와 구조화상품에 초점을 맞춰 검사를 강화할 예정이다(FINRA, 2020; SEC, 2020).

영국은 원래 금융상품 불완전판매가 끊이지 않고 발생하는 국가다. 그래서 2007년에 기존의 금융상품 판매행위 규제가 금융상품 불완전판매 방지에 효과적이지 못하였다고 평가하고 금융회사의 책임을 강화하기 위해 금융상품 판매행위 규제를 준칙 중심에서 원칙 중심으로 전면 개편하고 대폭 강화한 바 있다(이성복ㆍ이승진, 2015). 그럼에도 불구하고 금융회사의 책임을 강화하는 것만으로는 부족하다고 판단하여 FCA는「2012년 금융서비스법(Financial Services Act 2012)」을 제정하여 불완전판매 위험이 높은 금융상품의 판촉이나 판매를 금지할 수 있는 상품판촉 중지 규제와 상품개입 규제를 신설하였다. 또한 2012년 12월에 소매판매점검(Retail Distribution Review: RDR) 규제를 도입하여 투자자문 규제를 강화하여 구조화상품의 부적합한 판매를 제한하였다(FCA, 2013b; FCA, 2014b). 이에 더해 FCA는 2018년부터 미국의 최선이해 규제와 유사한 주의의무(Duty of Care) 규제의 도입을 검토하고 있다(FCA, 2018a).

일본의 금융청 은 2012년 3월에 법규 개정을 통해 투자신탁을 권유하고 판매할 때 금융회사의 정보제공 의무와 판매수수료 및 신탁보수에 대한 설명의무를 강화하였다

은 2012년 3월에 법규 개정을 통해 투자신탁을 권유하고 판매할 때 금융회사의 정보제공 의무와 판매수수료 및 신탁보수에 대한 설명의무를 강화하였다 , 2012. 12. 7; NICMR, 2019b). 이를 통해 은퇴 전후 세대의 소매고객에게 복잡ㆍ고위험 투자신탁이 불완전판매되는 문제를 해소하고자 하였다. 2013년 10월에는 증권업협회

, 2012. 12. 7; NICMR, 2019b). 이를 통해 은퇴 전후 세대의 소매고객에게 복잡ㆍ고위험 투자신탁이 불완전판매되는 문제를 해소하고자 하였다. 2013년 10월에는 증권업협회 가「고령고객에 대한 권유에 의한 판매에 관한 지침

가「고령고객에 대한 권유에 의한 판매에 관한 지침 による

による に係るガイドライン)」을 자율규제로 제정하여 고령 금융소비자에 대한 금융상품 판매를 제한하고 금융회사의 내부통제를 강화하였다(

に係るガイドライン)」을 자율규제로 제정하여 고령 금융소비자에 대한 금융상품 판매를 제한하고 금융회사의 내부통제를 강화하였다( , 2013). 2017년 3월에는 금융청

, 2013). 2017년 3월에는 금융청 이 미국의 최선이해 규제를 참고하여「고객중심의 업무 운영에 관한 원칙(顧客本位の

이 미국의 최선이해 규제를 참고하여「고객중심의 업무 운영에 관한 원칙(顧客本位の する原則)」을 자율규제 형식으로 도입하여 금융상품 및 서비스의 질적 경쟁을 촉진하고 금융회사가 불완전판매에 대한 경각심을 갖도록 지도하였다(

する原則)」을 자율규제 형식으로 도입하여 금융상품 및 서비스의 질적 경쟁을 촉진하고 금융회사가 불완전판매에 대한 경각심을 갖도록 지도하였다( , 2017. 3. 30).

, 2017. 3. 30).

나. 금융상품 불완전판매 감독

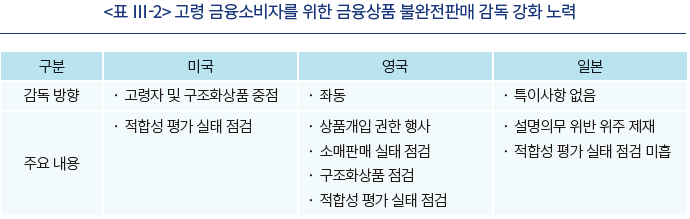

미국과 영국의 경우 모든 일반 금융소비자에 대해 금융상품 불완전판매 규제를 강화한 반면에, 고령 금융소비자와 구조화상품에 초점을 맞춰 적합성 평가 실태를 점검하는 방식으로 금융상품 불완전판매 감독을 강화해 왔다. 특히 영국은 불완전판매 위험이 높은 금융상품에 대해 상품개입 권한을 적극 행사한 것으로 조사된다. 이와 달리 일본의 경우 금융상품 불완전판매 감독에는 큰 변화가 없고, 이전처럼 금융상품 설명의무 이행 여부를 중점적으로 감독하고 있는 것으로 파악된다.

미국의 SEC는 거의 매년 고령 금융소비자와 부적합한 투자권유나 투자자문을 우선검사 사항으로 선정하고 브로커-딜러 또는 투자자문업자의 고객 적합성 평가 등 상품판매 또는 투자자문 실태를 중점적으로 점검하였다. 특히 2013년에 FINRA와 함께 고령 투자자 국가계획(National Senior Investor Initiative)을 발표하고 65세 이상 고령자를 대상으로 브로커-딜러가 어떻게 영업하는지를 44개 브로커-딜러를 대상으로 현장검사를 실시하였다(SEC, 2019b). 2015년에는 은퇴 금융 점검 및 검사 계획(ReTIRE Initiative)을 발표하고 은퇴자금에 대한 적합한 투자권유나 이해상충 문제를 중점적으로 검사하였다(SEC, 2015). 2018년에는 고령자 중점 계획(Senior-Focused Initiative)을 발표하고 200개 이상의 투자자문업자를 대상으로 6개월 동안 검사를 실시하였다(SEC, 2019b). 2020년 7월 이후에는 최선이해 규제를 근거로 우선검사 사항으로 고령 금융소비자와 구조화상품을 지정하고 브로커-딜러와 투자자문업자에 대한 검사를 실시할 계획이다(SEC, 2020).

미국이 명시적으로 고령 금융소비자 보호에 중점을 두고 금융상품 불완전판매 감독을 강화한 반면에, 영국은 미국만큼 명시적으로 접근하지 않은 것으로 파악된다. 그러나 영국의 금융상품 불완전판매 강화 노력을 살펴보면 대개 고령 금융소비자를 가장 우선적으로 보호해야 할 대상으로 여기고 있다는 것을 확인할 수 있다. 예를 들어, 영국 FCA는 상품개입 규제를 시행한 2012년부터 2019년까지 금융상품 불완전판매로 인한 고령 금융소비자의 피해를 최소화하기 위해 비규제 집합투자상품, 조건부 자본증권(CoCos), 규제자본수단, 바이너리옵션(binary option), 차액결제거래(Contract for Difference: CFD), 미니본드 등 총 6건의 상품개입 조치를 취하였다(FCA, 2013. 4. 6; FCA, 2014c; FCA, 2015b; FCA, 2019. 3. 29; FCA, 2019. 7. 1; FCA, 2019. 11. 26).11)

2013년과 2014년에는 소매판매점검(RDR) 규제의 이행 실태를 점검하고 소매고객에 미치는 영향을 분석하여 소매판매점검 규제의 실효성을 제고하고자 하였다(FCA, 2013b; FCA, 2014b). 특히 구조화상품의 불완전판매 위험이 높다고 판단하고 2014년 6월에 구조화상품에 대한 소비자의 인식을 조사하였고, 2012년 3월과 2015년 3월에 구조화상품의 개발과 내부통제에 대한 점검을 실시하였다(FSA, 2012; FCA, 2015c). 2015년 12월에는 15개의 자산관리회사와 PB(Private Bank), 2016년 2월에는 투자자문사를 대상으로 고객 적합성 평가 실태를 점검하였고, 2017년 5월에는 656개 금융회사를 대상으로 1,142개 투자자문의 적합성 실태를 점검하였다(FCA, 2015d; FCA, 2016b; FCA, 2017b).

일본의 경우 빠른 인구 고령화 속도를 고려할 때 금융상품 불완전판매에 따른 고령자의 피해가 심각할 것으로 보이나, 이에 대한 감독적 노력은 상대적으로 크지 않은 것으로 판단된다. 예를 들면, 일본의 금융청()은 2012년부터 2019년까지 금융상품 불완전판매와 관련하여 총 54건의 법령 위반사항을 발견하고 관련 증권사와 투자자문업자를 제재하였다(, 2019). 그러나 이들 대부분은 고령 금융소비자를 대상으로 금융상품 공시와 설명의무를 위반한 경우이며12), 부적합한 투자권유 또는 투자자문과 관련된 사항은 없는 것으로 파악된다. 이는 2018년 12월에 금융청()이 고객 적합성 규제가 형식만 남았다고 평가한 점을 고려할 때 고객 적합성 규제가 제대로 작동하지 않은 것으로 이해된다(, 2018. 12. 17).

2. 금융착취 및 금융사기 방지 노력

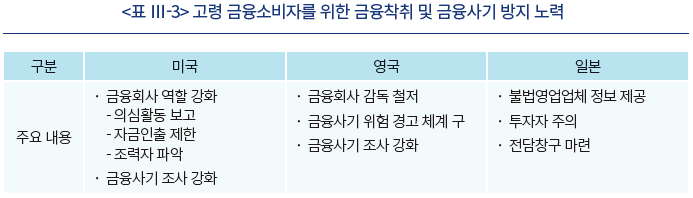

미국은 고령 금융소비자의 금융착취 및 금융사기 피해를 최소화하기 위해 금융회사의 역할을 강화하고 금융회사 또는 사기집단의 금융착취 및 금융사기 행위를 적극 제재하는 데 중점을 두고 있다. 영국은 금융당국의 역할 강화에 초점을 맞춰 금융회사의 금융상품 불완전판매에 의한 금융착취와 사기적 영업행위를 철저히 감독하고 금융소비자에게 금융사기 위험을 지속적으로 경고하며 미승인 사업자의 투자사기를 적발하고 제재하고 있다. 이와 비해 일본의 경우 금융착취나 금융사기 보호에 대한 정책적 또는 감독적 관심이 미국이나 영국만큼 높지 않는 것으로 보인다.

미국은 고령 금융소비자를 대상으로 하는 금융착취나 금융사기에 가장 적극적으로 대응하고 있다(SEC, 2019c). 재무부는 2012년 4월부터 금융회사로부터 고령 금융소비자의 금융착취 및 금융사기 피해 현황을 보고받기 시작했고, 그 피해 원인을 분석해 고령자 금융착취 보고서를 매년 1~2회 발간하고 있다.13) 또한 의회는 2018년 5월에 「2018년 고령자안전법(Senior Safe Act of 2018)」을 제정하여 금융회사가 고령자 금융착취나 금융사기가 의심되는 활동을 고령자의 사전 동의 없이 금융당국에 보고하더라도 일정 요건을 갖춘 경우 민법 또는 행정 책임으로부터 면책 받을 수 있도록 지원하였다.14) 고령 금융소비자의 금융착취 및 금융사기 현황을 제대로 파악할 수 있어야 그에 상응하는 대책을 마련할 수 있다는 재무부의 설명에 동의하였기 때문이다.

또한 SEC는 2017년 2월에 FINRA 규정 제2165조와 제4512조 개정을 통해 65세 이상 고령자의 증권투자계좌에서 금융착취 또는 금융사기가 합리적으로 의심될 경우 브로커-딜러가 자금 또는 증권의 인출을 일시적으로 제한할 수 있도록 허용하였고, 브로커-딜러가 소매고객에게 계좌를 개설하거나 소매고객의 정보를 갱신할 때 ‘신뢰할 수 있고 연락이 가능한 자(trusted contact person)’ 의 성명과 연락처를 확보하도록 의무화하였다.15) 2018년 6월에는 뮤추얼펀드와 일반사무수탁회사(transfer agent)에 대해서도 브로커-딜러와 같이 65세 이상 고령자의 뮤추얼펀드계좌에서 금융착취 또는 금융사기가 합리적으로 의심될 경우 뮤추얼펀드의 환매를 일시적으로 제한할 수 있도록 비조치의견서(no-action letter)를 발행하였다. 2017년에는 소매고객, 특히 고령 투자자에게 피해를 끼칠 수 있는 금융사기를 적발하는 기술과 전략을 개발하고 활용하기 위해 소매전략작업반(Retail Strategy Task Force: RSTF)을 출범하여 운영하고 있으며 적발된 금융착취 또는 금융사기 행위를 강력하게 제재하고 있다.16)

영국은 미국처럼 구체적인 제도를 만들지 않고 기존에 주어진 권한 내에서 세 가지 접근방식을 활용해 고령자의 금융착취 및 금융사기 피해를 근절하고자 노력하고 있다(FCA, 2019. 9. 4). 첫째, 금융회사의 불법적이고 사기적인 영업행위를 철저하게 감독한다. 이를 위해 2019년 6월에「금융회사의 취약고객 공정대우에 관한 지침(Guidance for firms on the fair treatment of vulnerable customers)」 안을 발표하였다(FCA, 2019). 둘째, 금융소비자에게 금융사기의 위험을 지속적으로 알린다. 이의 일환으로 2014년 10월부터 금융사기를 식별할 수 있는 간단한 조언과 금융사기로 의심되는 9만건의 사례를 게시하고 검색할 수 있는 ScamSmart를 운영하고 있다. 셋째, 미승인 사업자의 투자사기를 근절하기 위해 가능한 모든 조치를 취한다. 2018년에만 500건의 미승인 사업자에 대한 경고문을 ScamSmart에 게시하였으며, 40개 이상의 미승인 사업자에 대해 현장조사를 실시하였다.

일본은 미국이나 영국만큼 적극적이지 않은 것으로 보인다. 예를 들면, 금융청()은 홈페이지에 악성 펀드판매업체, 미등록 금융상품거래업 사칭업체, 금융상품거래업자 유사상호 이용 업체, 무인가ㆍ무등록 신탁업 사칭업체, 자산유동화회사 유사상호 이용업체, 유가증권신고서 미제출 모집업체의 목록을 제공하고 있다(, 2019). 이는 고령 금융소비자가 능동적으로 금융착취나 금융사기로부터 자신을 보호할 것을 요구하는 것과 다름이 없다. 한편 2019년 9월에 금융청()은 무등록 사업자의 사기적인 투자권유에 의한 고령자의 피해가 끊이질 않는다며 각별한 주의를 환기하고, 사기적인 투자권유 주의사항과 이에 대한 정보를 제공할 수 있는 전담창구를 마련하여 운영하고 있다.

3. 고령 금융소비자의 권익 강화 노력

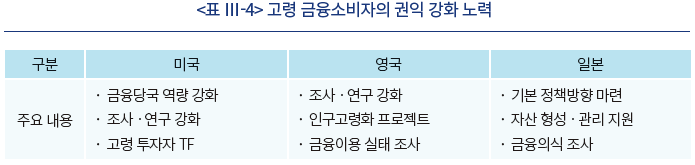

미국, 영국, 일본은 저성장ㆍ저금리의 지속, 대면 채널의 축소와 디지털 금융의 확산 등 금융환경 변화로 고령 금융소비자가 직면할 수 있는 문제를 해소하고 고령 금융소비자의 권익을 강화하는 데도 감독적 관심을 기울이고 있다. 또한 고령 금융소비자의 금융생활 특성을 파악하고, 디지털 금융소외를 최소화하기 위해 노력하고 있다. 특히 일본은 고령 금융소비자의 건전한 자산 형성ㆍ관리에 상당한 감독적 관심을 기울이고 있다. 한편 우리나라는 고령 금융소비자의 권익 강화의 필요성을 인식하고 있음에도 불구하고, 이에 대한 금융당국의 감독적 노력이 구체화되지 못한 것으로 판단된다.

미국은 2010년 도드-프랭크법 제정을 통해 금융당국이 감독적 관심을 갖고 고령 금융소비자의 권익을 강화하는 데 노력할 수 있도록 금융당국의 역량을 강화하였다. 첫째, 제911조에 따라 SEC로 하여금 투자자자문위원회(Investor Advisory Committee: IAC)를 설치하고 당연위원으로 고령자의 이해를 대표할 수 있는 자를 선임토록 하였다(Reiser & Eisenkraft, 2013). 둘째, 제989A조에 따라 금융소비자보호청(CFPB)이 잘못된 또는 사기적인 방법으로 고령 투자자에게 금융상품이 판매되는 것을 방지하는 데 감독적 역량을 투입할 수 있도록 각 주(state)의 금융당국에 최대 3년간150만달러의 예산을 지원토록 하였다. 셋째, 제1013조(g)에 따라 고령 미국인을 위한 금융보호국(Office of Financial Protection for Older Americans)을 설치토록 하였다. 이를 통해 고령자 맞춤형 금융교육을 설계하고, 고령자에게 자문을 제공하는 자를 감시하며, 관련 연구를 수행하도록 하였다. 이에 더해「2019년 고령 투자자 국가계획법(National Senior Investor Initiative Act of 2019)」를 제정하여 SEC로 하여금 디지털 디바이드를 포함해 고령 투자자가 직면할 수 있는 문제를 인식하고 관련 제도를 개선할 수 있는 방안을 제시할 목적으로 고령 투자자 태스크포스(Senior Investor Taskforce)를 구성하고 운용토록 하였다(SEC, 2019c).

영국도 고령 금융소비자의 권익을 강화하기 위해 다방면으로 노력하고 있다. 특히 고령 금융소비자를 이해하기 위해 감독적 노력을 기울이고 있다. 예를 들면, FCA는 2014년 12월과 2015년 2월에 각각 금융취약계층의 특성과 현황을 조사하고 그간의 정책적 노력을 평가한 결과로 토대로 금융취약계층 보호 강화를 위한 정책 개선 방향을 제시하였다(FCA, 2014d; FCA, 2015a). 2016년 2월에는 ‘인구 고령화와 금융서비스(Ageing population and financial services)’ 보고서의 발간을 시작으로 인구 고령화 프로젝트(Ageing Population Project)에 착수하였으며, 2017년 9월에는 인구 고령화가 금융서비스에 미치는 영향과 디지털 금융의 확산 등에 따른 정책적 고려사항에 대한 검토 결과를 발표하였다(FCA, 2016a; FCA, 2017a). 뿐만 아니라 소매고객의 금융생활 전반과 연령별 금융생활 특성을 파악하기 위해 2016년 12월부터 2017년 4월까지 12,865명의 18세 이상 성인을 대상으로 ‘Financial Lives Survey’를 실시하고, 그 결과를 2017년 10월과 2018년 6월에 두 번에 걸쳐 발표하였다(FCA, 2017c; FCA, 2018b).

일본의 가장 큰 관심사는 금융이 고령자의 안정적인 은퇴생활을 지원할 수 있어야 한다는 것이다. 이를 위해 금융청()은 2017년 11월부터 자산수명의 연장을 위해 ‘고령사회에 있어서 금융서비스의 기본방향( における金融サ

における金融サ ビスのあり方)’을 검토하고, 2018년 7월에 중간 검토결과와 2018년 12월에 의견수렴 결과를 발표하였다(, 2018. 7. 3; , 2018. 12. 17). 또한 금융청()은 2018년 9월부터 12차례에 걸쳐 ‘고령사회의 자산 형성ㆍ관리(高

ビスのあり方)’을 검토하고, 2018년 7월에 중간 검토결과와 2018년 12월에 의견수렴 결과를 발표하였다(, 2018. 7. 3; , 2018. 12. 17). 또한 금융청()은 2018년 9월부터 12차례에 걸쳐 ‘고령사회의 자산 형성ㆍ관리(高 における資産形成ㆍ管理)’에 관한 주제를 논의하여 고령자의 기대수명 연장에 맞게 금융자산의 수명을 연장할 수 있는 방안을 강구하였다(, 2019. 6. 3). 뿐만 아니라 금융청()은 2019년 8월에는 전국의 20세 이상인 6,259명과 60세 이상인 1,500명을 대상으로 위험성 금융상품에 대한 금융소비자 의식을 조사하여 발표하였다(, 2019. 8. 9).

における資産形成ㆍ管理)’에 관한 주제를 논의하여 고령자의 기대수명 연장에 맞게 금융자산의 수명을 연장할 수 있는 방안을 강구하였다(, 2019. 6. 3). 뿐만 아니라 금융청()은 2019년 8월에는 전국의 20세 이상인 6,259명과 60세 이상인 1,500명을 대상으로 위험성 금융상품에 대한 금융소비자 의식을 조사하여 발표하였다(, 2019. 8. 9).

Ⅳ. 국내에 주는 시사점

우리나라의 고령 금융소비자 보호 체계는 일본과 유사한 점이 많다. 예를 들면, 금융투자협회의 ‘고령 투자자에 대한 금융투자상품 판매시 보호 기준’은 일본 증권업협회()의 ‘고령고객에 대한 권유에 의한 판매에 관한 지침’을 토대로 마련되었다. 다만 일본과 다르게 고령 금융소비자에 대해 금융상품 판매를 제한하지 않고 금융회사의 내부통제를 강화하는 데 초점을 맞추었다.17) 물론 2020년 3월에「금융소비자 보호에 관한 법률」을 제정하여 금융상품 불완전판매에 대한 금융당국의 권한을 대폭 강화한 점은 일본과 다르다. 금융상품 불완전판매 감독과 금융착취나 금융사기 방지 노력 측면에서도 일본과 크게 다르지 않다. 고객 적합성 평가보다는 금융상품 설명의무 이행을 더 중시하였고, 고령자를 대상으로 하는 금융착취나 금융사기에 대한 감독적 관심도 높지 않다. 한편 고령 금융소비자 권익 강화 노력 측면에서는 일본보다 뒤처져 있다고 볼 수 있다.

지금까지 논의를 종합해 볼 때 우리나라도 해외와 같이 고령 금융소비자 보호 체계를 지금 수준보다 강화할 필요가 있다. 우선 금융상품 불완전판매 규제는 고령 금융소비자의 특성을 감안할 때 미국이나 영국과 같이 금융회사의 책임을 강화하는 방향으로 개선해야 한다. 예를 들면, 고령 금융소비자의 숙려 제도는 상대적으로 인지ㆍ판단 능력이 낮고 자기과신이 강한 고령 금융소비자의 특성을 고려할 때 실효성이 크지 않을 수 있다. 고령 금융소비자의 특성으로 인한 행태적 편향을 고려할 때 금융회사의 금융상품 공시 및 설명 의무를 강화하는 것도 중요하지만 금융회사가 고령 금융소비자의 이해에 맞게 적합한 투자권유와 투자자문을 제공하는 것이 더 중요할 수 있기 때문이다.

금융상품 불완전판매 감독도 강화할 필요가 있다. 아무리 좋은 규제를 도입하더라도 금융회사가 잘 준수하지 않거나 금융당국이 금융회사 감독에 소홀할 경우 규제의 실효성은 낮을 수밖에 없다. 새로운 규제를 도입하는 것도 중요하지만 현행 규제가 잘 작동되고 있는지를 점검하고 그에 상응하여 금융회사를 지도하고 조치하는 것도 중요하다. 예를 들면, 미국이나 영국과 같이 고령 금융소비자와 구조화상품에 초점을 맞춰 은행과 증권사의 고객 적합성 평가 실태를 주기적으로 점검하고 지도해야 한다. 특히 코로나19 사태를 계기로 디지털 금융소비가 빠르게 증가할 것에 대비하여 비대면 금융상품 불완전판매에 대한 감독 방안도 강구하는 것이 필요해 보인다.

고령 금융소비자를 금융착취나 금융사기로부터 보호할 수 있는 체계도 마련할 필요가 있다. 이의 일환으로 미국의 사례를 참고해 금융착취 또는 금융사기로 인한 고령 금융소비자의 피해 실태와 원인을 조사하고 분석할 수 있는 제도적 기반을 구축하는 것이 필요할 수 있다. 또한 금융착취나 금융사기로 인한 피해가 금융회사를 경유해 일어나는 만큼 미국처럼 금융회사의 역할을 강화하는 제도를 도입하는 것도 요구된다. 더 나아가 미국이나 영국과 같이 금융착취 또는 금융사기 전반에 대한 신고 및 경고 체계를 강화하고, 미인가ㆍ무등록 업체 또는 전문적인 사기집단에 대한 금융당국의 조사 역량과 사법당국과의 공조 체계를 강화하는 노력도 병행해야 한다.

금융당국의 역량도 보강해야 한다. 특히 고령 금융소비자는 가장 취약한 금융소비자 계층이므로 지금보다 더 많은 감독적 관심을 기울일 필요가 있다. 예를 들면, 영국이나 일본처럼 고령 금융소비자의 금융생활을 조사하여 금융회사의 금융서비스 방식을 개선하고 고령 금융소비자의 건전한 자산관리를 지원할 수 있어야 한다. 또한 미국처럼 별도의 조직을 만드는 것도 필요해 보인다. 이에 더해 핀테크 등 디지털 금융의 발전을 정책적으로 지원하는 과정에서 고령 금융소비자가 소외되지 않도록 세심하게 고려해야 한다.

그러나 금융규제나 금융감독을 강화하기에 앞서 금융회사가 자발적이고 적극적으로 고령 금융소비자를 보호하는 것이 가장 중요하다. 아무리 좋은 금융상품 불완전판매 규제가 도입되었더라도 금융회사가 잘 준수하지 않으면 고령 금융소비자의 금융상품 불완전판매 피해는 근절되기 어렵다. 또한 금융회사의 적극적인 협조가 없으면 금융착취나 금융사기로부터 고령 금융소비자를 보호하기도 힘들다. 새로운 규제나 제도가 도입되기 전에 고령 금융소비자를 자발적으로 보호하는 것이 금융회사 입장에서도 더 이득일 수 있다. 이를 위해 금융회사는 내부통제와 준법감시 체계를 스스로 점검하고 개선하는 노력을 지속해야 한다.

1) 금융감독원은 2019년 8월 7일 기준 DLF 개인투자자 중 60세 이상이 48.4%, 70세 이상이 21.3%를 차지하는 것으로 보고한다(금융감독원, 2019. 10. 2). 정무위원회 소속 김성원 의원이 금융감독원으로부터 제출받은 자료에 따르면 60세 이상 고령자가 라임펀드의 173개 자펀드에 가입된 계좌(4,035좌)의 46.0%를 보유하고 있으며, 설정액(4,612억원)의 46.4%를 투자한 것으로 조사된다(박세인, 2020. 2. 24).

2) 일반적으로 유동적 능력은 속도(speed), 추론(reasoning), 기억(memory) 능력으로, 결정적 능력은 어휘(vocabulary) 능력으로 측정된다(Salthouse, 2010).

3) 평가과신은 자신이 실제로 할 수 있는 것보다 더 잘 할 수 있다는 생각, 위치과신은 자신이 남들보다 더 낫다는 믿음, 정확과신은 자신의 판단이 실제보다 더 정확하다는 확신을 뜻한다(Moore & Healy, 2008).

4) 소매고객에게 판매된 구조화상품의 경우 매년 7.0% 내외의 수수료를 고객에게 부과하면서도 10년 동안 음(-)의 수익률을 실현한 것으로 파악된다. 이를 토대로 Vokata(2018)와 Swedroe(2019)는 미국의 금융회사가 의도적으로 소매고객의 금융자산을 착취할 목적으로 구조화상품을 설계하고 판매하였다고 주장한다.

5) 고령자 학대는 요양시설 종사자에 의한 학대와 가족, 지인 또는 동거자(양호자)에 의한 학대로 구분되고, 금전 기부 또는 증여의 강요, 착복 또는 절도, 예금ㆍ연금의 무단 사용, 부동산ㆍ유가증권 등의 무단 판매가 경제적 학대로 분류된다. 참고로 2018년 고령자 학대 상담ㆍ신고 건수는 34,418건이며, 이중 18,307건(53.1%)이 고령자 학대로 인정되었다.

6) 개인을 대상으로 하는 금융사기가 2018년과 2019년에만 전체 범죄 건수의 1/3에 해당되는 380만건으로 집계되었고, 금융사기 6건 중에 1건 미만이 경찰이나 당국에 보고되는 것으로 추정한다(FCA, 2019. 9. 4). FCA에 신고되거나 문의되는 투자사기 건수도 매년 5,000건에 달한다(FCA, 2014a). 이 중 20%는 이미 투자사기로 피해를 보았다.

7) 일본의 경우 인구 고령화 수준을 감안하여 65세보다는 75세 이상을 고령자로 보는 것이 현실적으로 타당하다는 입장이다( 閣府, 2019).

閣府, 2019).

8) 미국의 경우 2010년 도드-프랭크법에서 62세 이상을 고령자(senior)로 정의하고 있으며, 은퇴시점에 가깝거나 은퇴한 금융소비자를 고령 금융소비자로 지칭하기도 한다(SEC, 2008; SECㆍFINRA, 2015; SEC, 2019c). 영국의 경우 연금가입자가 55세 이상이면 연금혜택을 신청할 수 있다는 점 등을 고려하여 고령자를 55세 이상으로 정의한다(FCA, 2017a).

9) 최선이해 규제에 대한 자세한 내용은 SEC의 ‘Regulation Best Interest: The Broker-Dealer Standard of Conduct’(Release No. 34-86031)(SEC, 2019e)를 참조한다.

10) 그 외에도 투자자문업자의 수탁자의무(fiduciary duty)에 대한 해석을 주의의무(Duty of Care)와 충성의무(Duty of Loyalty)로 구분하여 명료화하였으며, 종전에 투자자문업자에게만 부과되었던 투자자문업자 소개서(Form ADV) 교부의무를 브로커-딜러에게도 부과하기 위해 브로커-딜러와 투자자문업자의 고객관계요약서(Form Client Relationship Summary: Form CRS)교부의무를 신설하였다(SEC, 2019a; SEC, 2019b).

11) FCA는 소매고객을 대상으로 하는 구조화상품의 판매를 금지하는 상품개입 규제를 신설하는 방안과 반드시 자문을 제공받은 고객에 대해서만 판매하는 방안을 검토하기도 하였다(Holt, 2011. 1. 25; FCA, 2015c).

12) 사실과 다른 광고, 계약 체결 전 및 시 교부 서면의 기재 불비, 허위 표시 및 고지, 중요사항에 대한 오해 표시, 단정적 판단 제공, 특별 이익 제공 등이 해당된다.

13) 이를 위해 재무부 산하 금융범죄네트워크(FinCEN)가 의심활동보고서(Suspicious Activity Report: SAR)에 고령자 금융착취(Elder Financial Exploitation) 항목을 신설하였다.

14) 금융회사와 해당 직원이 민법 및 행정 책임을 면제받기 위해서는 금융회사가 해당 직원에게 고령자를 대상으로 하는 금융착취 또는 금융사기를 인지하는 방법과 금융착취 또는 금융사기 의심활동보고서를 성실하고(in good faith) 합리적인 주의를 기울여(with reasonable care) 작성하는 방법에 대한 교육을 제공해야 한다.

15) 브로커-딜러가 고객계좌에 일시적인 거래정지를 조치한 경우 금융착취나 금융사기에 연루되지 않았다고 판단되는 경우에 한하여 ‘신뢰할 수 있고 연락이 가능한 자(trusted contact persion)’에게 조치내용을 통보해야 한다.

16) 금융회사의 금융범죄 의심활동보고서(SAR), 금융소비자가 SEC에 제기하는 ‘Tips, Complaints & Referrals(TCR)’, SEC가 보상금을 지급하는 공익신고 프로그램(Whistle-blower Program)으로부터 수집된 정보를 활용하여 구조화상품과 같은 복잡한 금융상품의 부적합한 투자권유, 펌프앤덤프(pump and dump) 주식사기, 폰지사기(Ponzi scheme) 등을 중점적으로 점검하고 있다.

17) 70세 이상 고령 투자자를 위한 전담창구 마련, 본사 전담부서 및 전담인력 지정, ‘투자권유 유의상품’ 지정 및 사전 확인, 상품 개발ㆍ판매시 판매위험 분석, 조력자 연락처 확인, 내부통제 강화 등의 의무를 신설하였다. 또한 80세 이상의 초고령 금융소비자에 대한 투자권유 유의상품 판매 자제 및 조력자 상담 의무를 부과하였다.

참고문헌

금융감독원, 2017. 1. 5, ELS 등에 대한 금융회사의 상품조사ㆍ숙지의무 가이드라인 마련, 보도자료.

금융감독원, 2017. 3. 29, 4월부터 ELS 등에 투자시 숙려 제도가 시행됩니다, 보도자료.

금융감독원, 2018. 12. 17, ELS 등 파생결합증권 개인투자자 투자현황 및 투자자 보호방안, 보도자료.

금융감독원, 2019. 10. 2, 주요 해외금리 연계 DLF 관련 중간 검사결과, 보도자료.

금융감독원ㆍ금융투자협회, 2015. 11. 24, 금융투자상품 판매 관련 고령투자자 보호방안, 보도자료.

금융위원회ㆍ금융감독원, 2016. 12. 5, 「금융소비자보호 모범규준」개정(안) 주요내용, 보도자료.

금융위원회ㆍ금융감독원, 2019. 11. 14, 「고위험 금융상품 투자자보호 강화를 위한 종합 개선방안」발표, 보도자료.

박세인, 2020. 2. 24, 라임 펀드 가입자 절반이 60대 이상… “손실 규모 6300억원”, 한국일보.

이성복ㆍ이승진, 2015,『영국의 금융 영업행위 규제 및 감독 체계 변화와 시사점』, 자본시장연구원 조사보고서 15-03.

통계청, 2019. 9. 27, 2019 고령자 통계, 보도자료.

한국예탁결제원, 2019. 3. 7, ’18년 12월 결산 상장법인 주식투자자(실질주주) 현황, 보도자료.

BCSC, 2012, National Investment Fraud Vulnerability Report, Public Opinion Research.

Berman, B., Goett, D., Matusic, M., Pinedo, A.T., Reigersman, R., Wu, M., 2018, United States: Regulation Best Interest: Can Structured Products Conflicts Be Re-solved? REVERSEinquiries 1(5).

Célérier, C., Vallée. B., 2017, Catering to investors through security design: headline rate and complexity, The Quarterly Journal of Economics 132, 1469-1508.

CFPB, 2019, Suspicious Activity Reports on Elder Financial Exploitation: Issues and Trends.

Dohmen, T., Falk, A., Golsteyn, B., Huffman, D, Sunde, U, 2017, Risk attitudes across the life course, Economic Journal 127(605), 95-116.

ESMA, 2018. 1. 3, Product intervention.

FCA, 2013a, Final Notice: AXA Wealth Services Ltd (“AXA”).

FCA, 2013b, Supervising Retail Investment Advice: How Firms Are Implementing the RDR, Thematic Review 13/5.

FCA, 2013. 4. 6, FCA to ban the promotion of UCIS and certain close substitutes to ordinary retail investors. Press Releases.

FCA, 2014a, A Quantative Analysis of Victims of Investment Crime, Conducted by Experian.

FCA, 2014b, Post-implementation Review of the Retail Distribution Review - Phase 1.

FCA, 2014c, Restrictions in Relation to the Retail Distribution of Contingent Convertible Instruments, Temporary product intervention rules.

FCA, 2014d, Vulnerability Exposed: The Consumer Experience of Vulnerability in Financial Services.

FCA, 2015. 3. 12, PRIIPs disclosure: Key Information Documents.

FCA, 2015a, Consumer Vulnerability, Occational Paper No.8.

FCA, 2015b, Restrictions on the Retail Distribution of Regulatory Captial Instruments, PS15/14.

FCA, 2015c, Structured Products: Thematic Review of Product Development and Governance, Thematic Review 15/2.

FCA, 2015d, Wealth Management Firms and Private Banks - Suitability of Investment Portfolios, Thematic Review 15/12.

FCA, 2016. 5. 25, Over 55s at heightened risk of fraud, Press Releases.

FCA, 2016a, Ageing Population and Financial Services: A Collection of Perspectives.

FCA, 2016b, Assessing Suitability: Research and Due Diligence of Products and Services, Thematic Review 16/1.

FCA, 2017a, Ageing Population and Financial Services, Occasional Paper 31.

FCA, 2017b, The Assessing Suitability Review Results.

FCA, 2017c, Understanding the Financial Lives of UK Adults: Findings From the FCA’s Financial Lives Survey 2017.

FCA, 2018a, Discussion Paper on a Duty of Care and Potential Alternative Approaches, DP18/5.

FCA, 2018b, The Financial Lives of Consumers across the UK: Key findings from the FCA’s Financial Lives Survey 2017.

FCA, 2019, Guidance for Firms On the Fair Treatment of Vulnerable Customers, Guidance Consultation.

FCA, 2019. 3. 29, FCA confirms permanent ban on the sale of binary options to retail consumers, Statements.

FCA, 2019. 7. 1, FCA confirms permanent restrictions on the sale of CFDs and CFD-like options to retail consumers, Press Releases.

FCA, 2019. 9. 4, The fight against skimmers and scammers, Speech by Charles Randell at the Cambridge Economic Crime Symposium.

FCA, 2019. 11 .26, FCA to ban promotion of speculative mini-bonds to retail consumers, Press Releases.

FCA, 2020, Sector Views.

Finke, M., Howe, J.S., Huston, S., 2016, Old age and the decline in financial literacy, Management Science 63(1).

FINRA, 2013, Report on Conflicts of Interest.

FINRA, 2020, 2020 Risk Monitoring and Examination Priorities Letter.

FSA, 2012, Retail Product Development and Governance - Structured Product Review.

Gamble, K.J., Boyle, P., Yu, L., Bennett, D., 2015, How does aging affect financial decision making? Center for Retirement Research 15(1).

Harmetz, L.S., Jennings-Mares, J.C., Green, P.J., Schwartz, J, 2019, Regulation best interest And structured products, Structured Thoughts 10(3).

Hartshorne, J.K., Germine, L.T., 2015, When Does Cognitive Functioning Peak? The Asynchronous Rise and Fall of Different Cognitive Abilities Across the Life Span, Association for Psychological Science.

Hens, T., Rieger, M.O., 2009, Why do Investors Buy Structured Products? EFA 2009 Bergen meetings paper.

Holt, N., 2011. 1. 25, FCA considers banning non-adivsed sales for complex products, Money Marketing.

IOSCO, 2018, Senior Investor Vulnerability, FR03/2018.

IOSCO, 2019, Thematic Review on Suitability Requirements with Respect to the Distribution of Complex Financial Products, Final Report.

JFSA, 2017. 4. 7, The Next Evolution in Asset Management in Japan, Speech by Nobuchika Mori at the 8th International Seminar of the Securities Analysts Association of Japan.

Lian, C., Ma, Y., Wang, C., 2019, Low interest rates and risk taking: evidence from individual investment decisions, The Review of Financial Studies 32(6), 2107–2148.

Moore, D.A., Healy, P.J., 2008, The trouble with overconfidence, Psychological Review 115(2), 502–517.

NICMR, 2013, 일본의 공모투자신탁, KCMI-NICMR Joint Seminar in February 2013.

NICMR, 2019a, Providing Investment Services to Senior Customer: Challenges and Opportunities, KCMI-NICMR Joint Seminar in Decempber 2019.

NICMR, 2019b, Sales of Investment Trusts With Complex Features in Exceptionally Low Interest Rates-Lessons Form Experiences in Japan, KCMI-NICMR Joint Seminar in Decempber 2019.

Office for National Statistics, 2019, Living Longer: How Our Population is Changing And Why It Matters.

PPP, 2016, Elder Investment Fraud and Financial Exploitation, A Survey Conducted For Investor Protection Trust.

Prims, J., Moore, D.A., 2017, Overconfidence over the Lifespan, Department of Health & Human Services.

Reiser, J.G., Eisenkraft, M.B., 2013, Dodd-Frank’s protections for senior citizens: an important, yet insufficient step, University of Cincinnati Law Review 81.

Salthouse, T.A., 2010, Selective review of cognitive aging, Journal of the International Neuropsychological Society 16, 754-760.

Schell, C.S., Zhang, Y., Walters, D., 2019, The structured products law review: United States, The Law Reivews.

SECㆍFINRA, 2015, National Senior Investor Initiative: A Coordinated Series of Examinations.

SEC, 2008, Protecting Senior Investors: Compliance, Supervisory and Other Practices Used By Financial Services Firms in Serving Senior Investors, Report Of The Commission’s Staff.

SEC, 2011, Staff Summary Report on Issues Identified in Examinations of Certain Structured Securities Products Sold to Retail Investors.

SEC, 2015, Retirement-Targeted Industry Reviews and Examinations Initiative, National Exam Program Risk Alert.

SEC, 2018, Elder Financial Exploitation.

SEC, 2019. 6. 5, SEC adopts rules and interpretations to enhance protections and preserve dhoice for retail investors in their relationships with financial professionals, Press Release.

SEC, 2019. 7. 8, Regulation best interest and the investment adviser fiduciary duty: Two strong standards that protect and provide choice for main street investors, Speech by Jay Clayton in Boston, Massachusetts.

SEC, 2019a, Commission Interpretation Regarding Standard of Conduct for Investment Advisers, Release No.IA-5248.

SEC, 2019b, Form CRS Relationship Summary; Amendments to Form ADV, Release No.34-86032.

SEC, 2019c, How the SEC Works to Protect Senior Investors, Office of the Investor Advocate.

SEC, 2019d, Regulation Best Interest, Release No.34-83062.

SEC, 2019e, Regulation Best Interest: The Broker-Dealer Standard of Conduct, Release No.34-86031.

SEC, 2020, 2020 Examination Priorities, Office of Compliance Inspections and Examinations.

Shadel, D., Pak, K., 2017, AARP investment fraud vunlerability study, AARP Research.

SIFMA, 2018, Ensuring Robust Senior Investor Protections: Permitting a Temporary Pause on Suspicious Transactions.

SRP, 2015, Analysis on Structured Products and Listed Equity Options in Europe: An Industry Overview and Future Prospects, Research Report for OIC.

Swedroe, L., 2019, Structured Notes: The Exploitation of Retail Investors, Alpha Architect.

The Co-operative Bank and Refuge, 2015, Money Matters: Research Into The Extent And Nature Of Financial Abuse Within Intimate Relationships In The UK.

UN, 2017, Living Arrangements of Older Persons: A Report on an Expanded International Dataset, Department of Economic and Social Affairs Population Division.

US Census Bureau, 2018, The Population 65 Years and Older in the United States: 2016, American Community Survey Reports.

Vokata, P., 2018, Engineering Lemons, Miami Behavioral Finance Conference.

金融 , 2012. 12. 7, 投資信託ㆍ投資法人法制の見直しに

, 2012. 12. 7, 投資信託ㆍ投資法人法制の見直しに するワ

するワ キングㆍグル

キングㆍグル プ, 報道

プ, 報道 表資料.

表資料.

金融 , 2017. 3. 30,「 顧客本位の業務運

, 2017. 3. 30,「 顧客本位の業務運 する原則」の確定について, 報道

する原則」の確定について, 報道 表資料.

表資料.

金融 , 2018. 7. 3,「

, 2018. 7. 3,「  における金融サ

における金融サ ビスのあり方」(中間的なとりまとめ), 報道

ビスのあり方」(中間的なとりまとめ), 報道 表資料.

表資料.

金融 , 2018. 12. 17,「 における金融サ

, 2018. 12. 17,「 における金融サ ビスのあり方」等の議論に

ビスのあり方」等の議論に 連して これまでいただいた意見等の整理, 事務局

連して これまでいただいた意見等の整理, 事務局 明資料.

明資料.

金融 , 2019,

, 2019,  券モニタリング

券モニタリング ㆍ事例集.

ㆍ事例集.

金融 , 2019. 6. 3,

, 2019. 6. 3,  における資産形成ㆍ管理, 金融審議

における資産形成ㆍ管理, 金融審議 市場ワキングㆍグルプ報告書.

市場ワキングㆍグルプ報告書.

金融 , 2019. 8. 9, リスク性金融商品販

, 2019. 8. 9, リスク性金融商品販 にかかる顧客意識調査について, 報道

にかかる顧客意識調査について, 報道 表資料.

表資料.

内閣府, 2019, 令和元年版高齢社会白書.

日本証券業協会, 2013, 高齢顧客への勧誘による販売に係るガイドライン

政府 報オンライン, 2016. 3. 2, 投資詐欺にご注意を新しいウィンドウで開きます.

報オンライン, 2016. 3. 2, 投資詐欺にご注意を新しいウィンドウで開きます.

厚生労働省, 2019. 12. 24, 平成30年度「高齢者虐待の防止、高齢者の養護者に対する支援 等に関する法律」に基づく対応状況等に関する調査結果, 報道発表資料.

인구 고령화가 빠르게 진행되면서 사회와 금융 전반에 걸쳐 고령 금융소비자의 중요성이 갈수록 증대되고 있다. 그러나 고령 금융소비자는 금융상품 불완전판매(financial mis-selling), 금융착취(financial exploitation) 또는 금융사기(financial fraud)로 상당한 피해를 보고 있다. 또한 대면 채널의 축소와 디지털 금융의 확산으로 고령 금융소비자의 디지털 금융소외도 확대되고 있다. 이에 해외에서는 고령 금융소비자 보호를 강화하는 추세다(IOSCO, 2018). 특히 미국, 영국, 일본이 대표적으로 한층 강화된 고령 금융소비자 보호 체계를 구축하고 있다.

우리나라에서도 2010년 저축은행 사태를 계기로 고령 금융소비자 보호를 강화해야 한다는 논의가 시작되었고, 2015년 12월에 이르러 금융투자협회가「표준투자권유준칙」에 ‘고령 투자자에 대한 금융투자상품 판매시 보호 기준’을 신설하였으며, 2016년 12월에 금융위원회와 금융감독원이「금융소비자 보호 모범규준」에 금융회사의 고령 금융소비자 보호 의무를 신설하였다(금융감독원ㆍ금융투자협회, 2015. 11. 24; 금융위원회ㆍ금융감독원, 2016. 12. 5). 2017년 초에는 ELS 등 파생결합증권 관련 금융상품의 판매액이 100조원을 상회하자 금융회사의 금융상품 조사와 숙지 의무를 신설하고 고령 금융소비자 숙려 제도를 강화하였으며, 2019년 DLF 불완전판매 사건을 계기로 고령 금융소비자 숙려 제도의 적용범위를 모든 금융투자상품으로 확대하고 연령기준도 70세 이상에서 65세 이상으로 낮추었다(금융감독원, 2017. 1. 5; 금융감독원, 2017. 3. 29; 금융위원회ㆍ금융감독원, 2019. 11. 14).

그간의 노력에도 불구하고 고령 금융소비자 보호를 강화해야 한다는 목소리가 있다. 2019년 DLF 불완전판매와 라임펀드 관련 피해자 중 60세 이상 고령자의 비중이 각각 45%를 상회하는 것을 근거로 현행 고령 금융소비자 보호 제도가 금융상품 불완전판매로 인한 고령 금융소비자의 피해를 근본적으로 방지하는 데 실효적이지 못하다고 보기 때문이다(금융감독원, 2019. 10. 2; 박세인, 2020. 2. 24).1) 더구나 해외와 비교할 때 금융착취나 금융사기에 의한 고령 금융소비자의 피해를 차단하는 노력이 미흡할 뿐만 아니라, 가장 취약한 금융소비자 계층인 고령 금융소비자에 대한 감독적 관심도 상대적으로 부족한 것으로 파악된다.

따라서 본 보고서에서는 상기 배경과 논의를 바탕으로 해외의 고령 금융소비자 보호 강화 추세를 조사하고 국내에 주는 시사점을 제시하였다. 이를 위해 제Ⅱ장에서는 기존문헌에서 연구한 결과를 토대로 고령 금융소비자의 보호 강화 필요성을 고령자의 중요성 증대, 고령자의 특성에 따른 취약성, 고령자의 피해 현황으로 구분하여 정리하였다. 제Ⅲ장에서는 미국, 영국, 일본을 중심으로 해외의 고령 금융소비자 보호 체계의 변화를 금융상품 불완전판매 규제 및 감독, 금융착취 및 금융사기 방지 노력, 고령 금융소비자 권익 강화 노력으로 구분하여 조사하였다. 제Ⅳ장에서는 금융당국과 금융회사에 주는 시사점을 제시하였다.

Ⅱ. 고령 금융소비자 보호 강화 필요성

고령 금융소비자는 일반적으로 65세 이상 금융소비자를 지칭한다. 그러나 각 국가마다 또는 제도마다 고령 금융소비자를 다르게 정의하고 있다(IOSCO, 2018). 이 점을 고려하여 본 보고서에서는 고령 금융소비자를 특정 연령을 기준으로 정의하지 않기로 한다. 다만 국내외 문헌을 인용하고 해외 제도를 소개할 때 각 문헌과 국가의 정의를 따르기로 한다.

1. 고령자의 중요성 증대

인구 고령화는 점차적으로 더 중요한 사회적 이슈가 되어가고 있다. 인구 고령화가 빠르게 진행될수록 하나의 집단으로서 고령자의 중요성이 자연스럽게 증대되고 있기 때문이다. <그림 Ⅱ-1>에서 볼 수 있듯이 우리나라는 2018년에, 미국, 영국, 일본은 각각 2015년, 1975년, 1995년 전후에 고령 사회(aged society)로 접어들었다. 또한 전 세계적으로 인구 고령화는 매우 빠른 속도로 진행되고 있는 가운데, 특히 우리나라의 인구 고령화 속도가 가장 빠를 것으로 추계된다. 우리나라가 고령사회에서 초고령사회(post-aged society)로 접어드는 기간은 7년, 미국, 영국, 일본은 각각 15년, 55년, 10년 내외로 추산된다.

더구나 저성장ㆍ저금리 기조가 지속되고 있는 가운데 고령자의 금융투자 참여가 증가하면서 이들이 금융 분야에서 미치는 영향이 더 증대되고 있다. 개인의 위험회피 성향은 고령자일수록 더 높다는 것은 잘 알려진 사실이다(Dohmen et al., 2017). 그러나 저성장ㆍ저금리 상황에서 개인은 연령과 상관없이 위험자산의 비중을 늘린다(Lian et al., 2019). 이는 고령자가 보유한 금융자산 규모가다른 연령대보다 평균적으로 크다는 점을 감안할 경우 그만큼 고령자의 위험자산 보유 금액이 다른 연령대보다 더 크게 증가하는 것으로 풀이된다. 실제 고령자의 경우 금융투자와 관련하여 의사결정을 내릴 때 저금리와 저성장을 가장 중요한 요인으로 생각하는 것으로 조사된다(BCSC, 2012).

2. 고령자의 특성에 따른 취약성

고령자는 가장 취약한 금융소비자 계층으로 분류된다(FCA, 2016a; IOSCO, 2018; SEC, 2018). 특히 인지ㆍ판단 능력 저하, 강한 자기과신, 사회적 고립 및 심리적 고독으로 인해 다른 금융소비자 계층보다 금융상품 불완전판매, 금융착취 또는 금융사기에 더 취약한 것으로 알려져 있다. 한편 이러한 고령자의 특성은 연령과 상관없이 다른 금융소비자 계층에서도 나타난다. 그럼에도 불구하고 상기와 같은 고령자의 특성은 고령자의 취약성을 이해하는 데 도움을 주며 고령자 보호의 방향을 제시한다는 측면에서 면밀히 살펴볼 필요가 있다.

고령자의 인지ㆍ판단 능력 저하는 다른 연령대와 비교할 때 가장 뚜렷하게 구분되는 특성이다. 개인의 인지ㆍ판단 능력을 유동적 능력(fluid ability)과 결정적 능력(crystalized ability)으로 구분할 경우 유동적 능력은 20대 또는 30대 초부터 계속 감소하고 결정적 능력은 서서히 증가하다가 60대 또는 70대부터 급격하게 감소한다(Hartshorne & Germine, 2015; Salthouse, 2010).2) 이로 인해 개인의 전반적인 인지ㆍ판단 능력은 60대 또는 70대 전후부터 계속해서 감소하는 것으로 나타난다. 고령자의 인지ㆍ판단 능력 저하는 금융역량(financial capability) 또는 금융이해력(financial literacy) 저하를 뜻하기도 한다(Finke et al., 2016).

고령자의 인지ㆍ판단 능력 또는 금융역량의 저하는 네 가지의 행태적 편향(behavioral biases)을 강화하여 의사결정에도 부정적인 영향을 미친다(FCA, 2016a). 첫째, 고령자일수록 유동적 능력보다는 결정적 능력, 특히 자신의 경험을 토대로 의사결정을 내린다. 둘째, 고령자일수록 복잡한 정보와 다양한 선택보다는 간결한 정보와 단순한 선택을 선호하고, 다양한 선택이 주어지면 의사결정을 미루려고 한다. 셋째, 고령자일수록 부정적인 정보는 알아채지 못하거나 무시하려 하고 긍정적인 정보에 크게 반응하거나 기억하려 한다. 넷째, 고령자일수록 잘못된 정보나 주장이 친숙하다고 느낄 경우 맞다고 믿으려 한다. 결과적으로 고령자일수록 금융상품 불완전판매, 금융착취 또는 금융사기에 다른 금융소비자 계층보다 더 취약할 수 있고, 이로 인해 상당한 금전적 손해를 입을 수 있다.

자기과신(overconfidence)은 대개 고령층보다 청년층에서 잘 나타나는 특성으로 알려져 있다. 그러나 자기과신을 평가과신(overestimation), 위치과신(overplacement), 정확과신(overpre-cision)으로 구분할 경우 실증적으로 평가과신과 위치과신은 연령에 따라 큰 차이를 보이지 않으나 정확과신은 연령에 따라 증가하는 것으로 분석된다(Prims & Moore, 2017).3) 특히 고령자일수록 인지ㆍ판단 능력과 금융역량이 저하됨에도 불구하고 강한 정확과신을 보이는 것으로 나타난다(Finke et al., 2016; Gamble et al., 2015). 이는 고령자의 강한 자기과신이 인지ㆍ판단 능력의 저하와 맞물려 잘못된 의사결정을 내리는 주요한 요인으로 작용할 수 있다는 것을 시사한다. 자기과신이 강한 사람일수록 더 많은 위험을 보유하고 무모한 의사결정을 내려도 새로운 정보를 수용하려 하지 않고 자신의 의사결정을 수정하려 하지 않기 때문이다.

사회적 고립(social isolation)이나 심리적 고독(loneliness)도 고령자의 중요한 특성으로 보고 있다(IOSCO, 2018; SEC, 2018). 사회적 고립이나 심리적 고독 상태에 있는 고령자일수록 금융상품 불완전판매, 금융착취 또는 금융사기에 쉽게 당할 수 있기 때문이다. 더구나 빠른 대면 채널의 감소와 디지털 금융의 확산 등과 같은 금융환경의 변화는 고령자의 금융소외를 확대하고 있는 것으로 파악된다. 이 때문에 고령자의 ‘디지털 디바이드(digital divide)’가 새로운 사회적 이슈로 부각되고 있다. <표 Ⅱ-2>에서 살펴볼 수 있듯이 각 국가의 고령자 가구 중 1인 또는 부부만으로 구성된 가구의 비중이 매우 높다는 것을 알 수 있다. 이는 고령자일수록 사회적 고립이나 심리적 고독에 처할 가능성이 크고 가족이나 지인의 조력을 상시적으로 또는 적시에 받기가 어렵다는 것을 시사한다.

고령 금융소비자의 피해 유형은 크게 금융상품 불완전판매, 금융착취, 금융사기로 구분할 수 있다. 그러나 고령 금융소비자의 피해 유형이 정확하게 구분되는 것은 아니다. 미국의 경우 금융착취를 금융남용(financial abuse)과 금융사기를 모두 포함해 정의한다(SEC, 2018). 또한 금융상품 불완전판매를 금융착취로 보는 견해도 있다(FCA, 2020; Swedroe, 2019; Vokata, 2018). 본 보고서에서는 금융착취와 금융사기를 구분하기 위해 금융착취를 금융남용의 의미로 한정한다.

고령 금융소비자의 피해는 <그림 Ⅱ-2>에 나타난 바와 같이 가해자와 가해 경로에 따라 그 유형이 구분된다. 금융상품 불완전판매는 금융회사가 금융상품에 대한 공시 또는 설명 의무를 성실하게 이행하지 않거나 고객의 투자목적이나 투자성향과는 맞지 않게 부적합한 투자권유 또는 투자자문으로 금융상품을 판매한 경우를 일컫는다. 이 점에서 금융상품 불완전판매가 언제나 고객의 금전적 피해로 연결되는 것은 아니다. 그러나 금융상품 불완전판매로 인한 금전적 피해는 고령 금융소비자의 경제활동 제약과 짧은 기대여명으로 인해 회복되기 어렵다는 점에서 각 국가에서는 금융상품 불완전판매를 고령 금융소비자의 중대한 피해 유형으로 인식하고 있다(IOSCO, 2018).

금융착취는 금융회사, 가족 또는 지인이 의도적으로 고령 금융소비자에게 직접적으로 금전적 손해를 끼치는 피해 유형이다. 금융회사에 의한 금융착취는 고객자금을 횡령 또는 유용하거나 수수료를 빈번하게 또는 과다하게 부과하거나 불필요한 금융상품을 보유하게 하는 방식으로, 가족 또는 지인에 의한 금융착취는 금융자산을 유용하거나 임의로 처분하는 방식으로 또는 금융부채를 일으키는 방식으로 이루어진다. 금융사기는 잘 모르는 타인 또는 전문적인 사기집단에 의해 불특정 다수를 대상으로 이루어지는 피해 유형이다. 한편 금융착취와 금융사기는 궁극적으로 금융회사를 통해서 이루어진다는 공통점이 있다.

영국에서는 2012년부터 구조화상품에 대한 규제를 지속적으로 강화함에 따라 금융회사의 구조화상품 판매가 꾸준하게 감소하면서 고령 금융소비자를 대상으로 하는 구조화상품의 불완전판매 사례가 최근에 잘 보고되지 않는다(FCA, 2015c; SRP, 2015). 그 대신에 상대적으로 안정해 보이나 높은 수익을 보장해 줄 것 같은 금융상품의 불완전판매 사례가 주로 보고되었다. 예를 들면, 2013년에 영국의 FCA는 AXA Wealth Services가 2010년 9월부터 2012년 4월까지 2만 6,000명의 고령자를 대상으로 3만 7,000개의 금융투자상품을 부적합한 투자자문을 통해 판매한 이유로 1천 8백만 파운드의 과징금을 부과하였다(FCA, 2013a).

인구 고령화 속도가 가장 빠른 일본도 마찬가지다. 2009년부터 더블데커(double decker) 등 복잡한 투자신탁상품 판매가 빠르게 증가하면서 고령 금융소비자가 불완전판매로 피해보는 사례가 증가하였다. 또한 2012년부터 이와 관련하여 금융회사에 대한 판매 규제를 강화하였음에도 불구하고 여전히 복잡한 투자신탁상품의 불완전판매 이슈가 제기되고 있다(JFSA, 2017. 4. 7; NICMR, 2013; NICMR, 2019a; NICMR, 2019b). 이는 2000년대 초반부터 지속된 초저금리 상황에서 고령 금융소비자가 해외의 하이일드채권으로 운용되는 투자신탁상품에 대한 수요를 꾸준히 보여줬고, 금융회사들은 이러한 고령 금융소비자의 수요에 맞게 투자신탁상품을 매월 고수익이 지급되는 것처럼 설계하고 판매하였기 때문인 것으로 파악된다.

금융착취에 의한 고령 금융소비자의 피해도 심각한 것으로 조사된다. 특히 미국의 경우 고령자에 대한 금융착취를 심각한 사회적 문제로 인식하고 있다(CFPB, 2019; SEC, 2018). 금융소비자보호청(Consumer Financial Protection Bureau: CFPB)에 따르면 고령자에 대한 금융착취 건수는 금융사기 건수의 절반 수준이나 금융착취에 의한 피해 금액은 금융사기에 의한 피해 금액보다 약 3배 큰 것으로 조사된다. 또한 2019년 기준 금융투자와 관련된 고령자 금융착취 의심 건수는 2,383건으로 전체의 2.0% 내외로 매우 낮으나 2018년 대비 68.2% 증가한 것으로 집계된다. 게다가 65세 이상 고령자의 17.0%가 부적절한 투자, 과도한 수수료 부과 등을 경험한 것으로 조사된다(PPP, 2016). 한편 금융회사가 구조화상품 판매를 통해 고령 금융소비자를 착취한다는 견해도 있다(Vokata, 2018).4)

영국의 금융착취 피해는 모든 연령대에서 골고루 발생하는 것으로 조사된다. 예를 들면, 2015년 설문조사에 따르면 성인 다섯 명 중 한 명이 가족 또는 지인으로부터 금융착취를 경험한 것으로 보고된다(The Co-operative Bank and Refuge, 2015). 특히 30대의 경우 동거자에 의한 금융착취 피해가 높은 비중으로 보고된다. 한편 FCA는 금융회사가 부적합한 금융상품 판매로 고령 금융소비자를 착취하고 있다는 문제의식을 갖고 있다. 예를 들면 2015년에 FCA는 고령 금융소비자가 부적합한 자산관리서비스로 금융착취를 당하고 있다는 의견을 표명하였고, 2020년 분야 전망(2020 Sector Views)에서 고위험 또는 사기성 투자와 부적합한 투자자문에 의한 금융착취 가능성을 제기하였다(FCA, 2015d; FCA, 2020).

일본에서는 주로 가족과 지인에 의해 고령자 금융착취 피해가 발생하는 것으로 나타난다. 예를 들면, 2018년 고령자 학대로 인정된 건수 중 경제적 학대 건수는 3,163건이며, 이중 가족과 지인에 의한 건수가 95.4%를 차지하는 것으로 조사된다(厚生

저금리ㆍ저성장 기조가 지속되면서 미국, 영국, 일본 모두에서 금융사기에 의한 고령자의 피해도 증가하는 추세다. 다만 미국과 영국에서는 투자사기가 기승을 부리고, 일본에서는 투자사기가 보이스피싱에 의한 입금사기에 비해 상대적으로 낮은 것으로 파악된다. 국가별로 살펴보면, 미국의 경우 2014년 이후 SEC의 투자사기 관련 조사 건수는 매년 15%씩 증가하고, 2016년 한 설문조사 결과에 따르면 투자사기 피해자의 약 38.3%가 50~69세, 51.0%가 70세 이상 고령자이고, 80.8%가 남성이며, 79.9%가 1인 또는 부부만으로 구성된 세대인 것으로 조사된다(Shadel & Pak, 2017).

영국은 금융사기를 심각한 사회문제로 인식하고 있다.6) 특히 투자사기 피해자 중 65세 이상 고령자의 비중이 66.4%로 매우 높다. 이는 고령자가 저금리 시대에 대응하기 위해 고수익 투자를 선호하면서 투자사기에 더 쉽게 당하기 때문인 것으로 파악된다(FCA, 2016. 5. 25). 예를 들면, 55세 이상 고령자의 26%가 비규제 투자상품에 투자하였으며, 23%도 향후에 비규제 투자상품에 투자하는 것을 고려하고 있는 것으로 조사된다. 더구나 투자사기를 당한 27%는 미인가 업체를 통해 비규제 투자상품에 투자한 것으로 나타났다.

일본에서는 보이스피싱에 의한 입금사기에 비하면 고령자를 대상으로 하는 투자사기는 상대적으로 크지 않은 것으로 보인다. 예를 들면, 2014년 1월부터 2015년 12월까지 금융회사로 접수된 투자사기 관련 상담 건수는 5,431건이며, 이 중 실제 피해가 발생한 건수는 2,279건(42.0%)으로 집계된다(政府

Ⅲ. 해외의 고령 금융소비자 보호 강화 추세

해외에서는 금융상품 불완전판매, 금융착취 또는 금융사기로 인한 고령 금융소비자의 피해가 증가하자 고령 금융소비자 보호 체계를 강화하는 추세다(IOSCO, 2018). 특히 미국, 영국, 일본은 고령 금융소비자 보호 체계를 강화할 때 자국의 고령 금융소비자의 특성과 피해 유형을 고려하고 있는 것으로 파악된다. 이와 함께 저성장ㆍ저금리 기조의 지속, 대면 채널의 축소와 디지털 금융의 확산 등으로 인해 고령 금융소비자가 직면할 수 있는 문제를 해소하기 위한 방안도 동시에 강구하고 있다.

1. 금융상품 불완전판매 규제 및 감독 강화 노력

가. 금융상품 불완전판매 규제

미국과 영국은 금융상품 불완전판매 규제를 연령과 상관없이 모든 금융소비자에 대해 금융회사의 책임과 금융당국의 권한을 강화하는 방향으로, 일본은 고령 금융소비자에 대한 금융상품 판매를 제한하고 금융회사 내부통제를 강화하는 방향으로 금융상품 불완전판매 규제를 강화한 것으로 파악된다. 또한 미국의 경우 기존의 FINRA의 자율규제에 더해 SEC의 공적규제를 신설해 강화하였고, 영국의 경우 이전보다 공적규제를 강화한 반면, 일본의 경우 자율규제를 채택하는 방식을 취하였다.

금융상품 불완전판매로부터 고령 금융소비자를 보호하기 위한 미국, 영국 및 일본의 규제 변화를 구체적으로 살펴보면 다음과 같다. 미국의 SEC는 2019년 9월에 FINRA의 자율규제인 적합성 규제보다 엄격한 최선이해 규제(Regulation Best Interest)를 신설하여 금융회사의 책임을 강화하였다(SEC, 2019a; SEC, 2019b, SEC, 2019e; SEC, 2019. 6. 5; SEC, 2019. 7. 8).9)10) 최선이해 규제의 핵심은 소매고객에 대한 주의의무(Care Obligation)와 이해상충의무(Conflict of Interest Obligation)다. 브로커-딜러는 소매고객에게 투자권유 시 연령 등을 포함해 합리적인 주의를 기울이고, 합당한 관심을 가져야 하며, 타당한 기술을 사용해야 한다. 또한 금융상품에 대한 투자권유 또는 투자자문 시 소매고객의 이해와 상충되지 않도록 적정한 정책과 절차를 마련해야 한다.

미국의 최선이해 규제는 세 가지 측면에서 고령 금융소비자를 대상으로 하는 구조화상품 판매에 상당한 영향을 미칠 것으로 평가받고 있다(Berman et al., 2018; Harmetz et al., 2019; Schell et al., 2019). 첫째, 최선이해 규제가 구조화상품 판매를 제한할 목적으로 도입된 것은 아니나, SEC는 구조화상품을 이해상충 소지가 높은 금융상품 중 하나로 판단하고 있다(SEC, 2019d; SEC, 2019e). 둘째, FINRA는 2013년에 구조화상품이 소매고객에게 판매되는 과정에서 여러 측면에서 상당한 이해상충 문제를 내포하고 있다고 발표한 바 있다(FINRA, 2013). 셋째, SEC와 FINRA는 최선이해 규제가 시행되는 2020년 7월을 전후로 고령 금융소비자와 구조화상품에 초점을 맞춰 검사를 강화할 예정이다(FINRA, 2020; SEC, 2020).

영국은 원래 금융상품 불완전판매가 끊이지 않고 발생하는 국가다. 그래서 2007년에 기존의 금융상품 판매행위 규제가 금융상품 불완전판매 방지에 효과적이지 못하였다고 평가하고 금융회사의 책임을 강화하기 위해 금융상품 판매행위 규제를 준칙 중심에서 원칙 중심으로 전면 개편하고 대폭 강화한 바 있다(이성복ㆍ이승진, 2015). 그럼에도 불구하고 금융회사의 책임을 강화하는 것만으로는 부족하다고 판단하여 FCA는「2012년 금융서비스법(Financial Services Act 2012)」을 제정하여 불완전판매 위험이 높은 금융상품의 판촉이나 판매를 금지할 수 있는 상품판촉 중지 규제와 상품개입 규제를 신설하였다. 또한 2012년 12월에 소매판매점검(Retail Distribution Review: RDR) 규제를 도입하여 투자자문 규제를 강화하여 구조화상품의 부적합한 판매를 제한하였다(FCA, 2013b; FCA, 2014b). 이에 더해 FCA는 2018년부터 미국의 최선이해 규제와 유사한 주의의무(Duty of Care) 규제의 도입을 검토하고 있다(FCA, 2018a).

일본의 금융청

나. 금융상품 불완전판매 감독

미국과 영국의 경우 모든 일반 금융소비자에 대해 금융상품 불완전판매 규제를 강화한 반면에, 고령 금융소비자와 구조화상품에 초점을 맞춰 적합성 평가 실태를 점검하는 방식으로 금융상품 불완전판매 감독을 강화해 왔다. 특히 영국은 불완전판매 위험이 높은 금융상품에 대해 상품개입 권한을 적극 행사한 것으로 조사된다. 이와 달리 일본의 경우 금융상품 불완전판매 감독에는 큰 변화가 없고, 이전처럼 금융상품 설명의무 이행 여부를 중점적으로 감독하고 있는 것으로 파악된다.

미국이 명시적으로 고령 금융소비자 보호에 중점을 두고 금융상품 불완전판매 감독을 강화한 반면에, 영국은 미국만큼 명시적으로 접근하지 않은 것으로 파악된다. 그러나 영국의 금융상품 불완전판매 강화 노력을 살펴보면 대개 고령 금융소비자를 가장 우선적으로 보호해야 할 대상으로 여기고 있다는 것을 확인할 수 있다. 예를 들어, 영국 FCA는 상품개입 규제를 시행한 2012년부터 2019년까지 금융상품 불완전판매로 인한 고령 금융소비자의 피해를 최소화하기 위해 비규제 집합투자상품, 조건부 자본증권(CoCos), 규제자본수단, 바이너리옵션(binary option), 차액결제거래(Contract for Difference: CFD), 미니본드 등 총 6건의 상품개입 조치를 취하였다(FCA, 2013. 4. 6; FCA, 2014c; FCA, 2015b; FCA, 2019. 3. 29; FCA, 2019. 7. 1; FCA, 2019. 11. 26).11)

2013년과 2014년에는 소매판매점검(RDR) 규제의 이행 실태를 점검하고 소매고객에 미치는 영향을 분석하여 소매판매점검 규제의 실효성을 제고하고자 하였다(FCA, 2013b; FCA, 2014b). 특히 구조화상품의 불완전판매 위험이 높다고 판단하고 2014년 6월에 구조화상품에 대한 소비자의 인식을 조사하였고, 2012년 3월과 2015년 3월에 구조화상품의 개발과 내부통제에 대한 점검을 실시하였다(FSA, 2012; FCA, 2015c). 2015년 12월에는 15개의 자산관리회사와 PB(Private Bank), 2016년 2월에는 투자자문사를 대상으로 고객 적합성 평가 실태를 점검하였고, 2017년 5월에는 656개 금융회사를 대상으로 1,142개 투자자문의 적합성 실태를 점검하였다(FCA, 2015d; FCA, 2016b; FCA, 2017b).

일본의 경우 빠른 인구 고령화 속도를 고려할 때 금융상품 불완전판매에 따른 고령자의 피해가 심각할 것으로 보이나, 이에 대한 감독적 노력은 상대적으로 크지 않은 것으로 판단된다. 예를 들면, 일본의 금융청(

2. 금융착취 및 금융사기 방지 노력

미국은 고령 금융소비자의 금융착취 및 금융사기 피해를 최소화하기 위해 금융회사의 역할을 강화하고 금융회사 또는 사기집단의 금융착취 및 금융사기 행위를 적극 제재하는 데 중점을 두고 있다. 영국은 금융당국의 역할 강화에 초점을 맞춰 금융회사의 금융상품 불완전판매에 의한 금융착취와 사기적 영업행위를 철저히 감독하고 금융소비자에게 금융사기 위험을 지속적으로 경고하며 미승인 사업자의 투자사기를 적발하고 제재하고 있다. 이와 비해 일본의 경우 금융착취나 금융사기 보호에 대한 정책적 또는 감독적 관심이 미국이나 영국만큼 높지 않는 것으로 보인다.

또한 SEC는 2017년 2월에 FINRA 규정 제2165조와 제4512조 개정을 통해 65세 이상 고령자의 증권투자계좌에서 금융착취 또는 금융사기가 합리적으로 의심될 경우 브로커-딜러가 자금 또는 증권의 인출을 일시적으로 제한할 수 있도록 허용하였고, 브로커-딜러가 소매고객에게 계좌를 개설하거나 소매고객의 정보를 갱신할 때 ‘신뢰할 수 있고 연락이 가능한 자(trusted contact person)’ 의 성명과 연락처를 확보하도록 의무화하였다.15) 2018년 6월에는 뮤추얼펀드와 일반사무수탁회사(transfer agent)에 대해서도 브로커-딜러와 같이 65세 이상 고령자의 뮤추얼펀드계좌에서 금융착취 또는 금융사기가 합리적으로 의심될 경우 뮤추얼펀드의 환매를 일시적으로 제한할 수 있도록 비조치의견서(no-action letter)를 발행하였다. 2017년에는 소매고객, 특히 고령 투자자에게 피해를 끼칠 수 있는 금융사기를 적발하는 기술과 전략을 개발하고 활용하기 위해 소매전략작업반(Retail Strategy Task Force: RSTF)을 출범하여 운영하고 있으며 적발된 금융착취 또는 금융사기 행위를 강력하게 제재하고 있다.16)

영국은 미국처럼 구체적인 제도를 만들지 않고 기존에 주어진 권한 내에서 세 가지 접근방식을 활용해 고령자의 금융착취 및 금융사기 피해를 근절하고자 노력하고 있다(FCA, 2019. 9. 4). 첫째, 금융회사의 불법적이고 사기적인 영업행위를 철저하게 감독한다. 이를 위해 2019년 6월에「금융회사의 취약고객 공정대우에 관한 지침(Guidance for firms on the fair treatment of vulnerable customers)」 안을 발표하였다(FCA, 2019). 둘째, 금융소비자에게 금융사기의 위험을 지속적으로 알린다. 이의 일환으로 2014년 10월부터 금융사기를 식별할 수 있는 간단한 조언과 금융사기로 의심되는 9만건의 사례를 게시하고 검색할 수 있는 ScamSmart를 운영하고 있다. 셋째, 미승인 사업자의 투자사기를 근절하기 위해 가능한 모든 조치를 취한다. 2018년에만 500건의 미승인 사업자에 대한 경고문을 ScamSmart에 게시하였으며, 40개 이상의 미승인 사업자에 대해 현장조사를 실시하였다.

일본은 미국이나 영국만큼 적극적이지 않은 것으로 보인다. 예를 들면, 금융청(

3. 고령 금융소비자의 권익 강화 노력

미국, 영국, 일본은 저성장ㆍ저금리의 지속, 대면 채널의 축소와 디지털 금융의 확산 등 금융환경 변화로 고령 금융소비자가 직면할 수 있는 문제를 해소하고 고령 금융소비자의 권익을 강화하는 데도 감독적 관심을 기울이고 있다. 또한 고령 금융소비자의 금융생활 특성을 파악하고, 디지털 금융소외를 최소화하기 위해 노력하고 있다. 특히 일본은 고령 금융소비자의 건전한 자산 형성ㆍ관리에 상당한 감독적 관심을 기울이고 있다. 한편 우리나라는 고령 금융소비자의 권익 강화의 필요성을 인식하고 있음에도 불구하고, 이에 대한 금융당국의 감독적 노력이 구체화되지 못한 것으로 판단된다.

영국도 고령 금융소비자의 권익을 강화하기 위해 다방면으로 노력하고 있다. 특히 고령 금융소비자를 이해하기 위해 감독적 노력을 기울이고 있다. 예를 들면, FCA는 2014년 12월과 2015년 2월에 각각 금융취약계층의 특성과 현황을 조사하고 그간의 정책적 노력을 평가한 결과로 토대로 금융취약계층 보호 강화를 위한 정책 개선 방향을 제시하였다(FCA, 2014d; FCA, 2015a). 2016년 2월에는 ‘인구 고령화와 금융서비스(Ageing population and financial services)’ 보고서의 발간을 시작으로 인구 고령화 프로젝트(Ageing Population Project)에 착수하였으며, 2017년 9월에는 인구 고령화가 금융서비스에 미치는 영향과 디지털 금융의 확산 등에 따른 정책적 고려사항에 대한 검토 결과를 발표하였다(FCA, 2016a; FCA, 2017a). 뿐만 아니라 소매고객의 금융생활 전반과 연령별 금융생활 특성을 파악하기 위해 2016년 12월부터 2017년 4월까지 12,865명의 18세 이상 성인을 대상으로 ‘Financial Lives Survey’를 실시하고, 그 결과를 2017년 10월과 2018년 6월에 두 번에 걸쳐 발표하였다(FCA, 2017c; FCA, 2018b).

일본의 가장 큰 관심사는 금융이 고령자의 안정적인 은퇴생활을 지원할 수 있어야 한다는 것이다. 이를 위해 금융청(

Ⅳ. 국내에 주는 시사점

우리나라의 고령 금융소비자 보호 체계는 일본과 유사한 점이 많다. 예를 들면, 금융투자협회의 ‘고령 투자자에 대한 금융투자상품 판매시 보호 기준’은 일본 증권업협회(

지금까지 논의를 종합해 볼 때 우리나라도 해외와 같이 고령 금융소비자 보호 체계를 지금 수준보다 강화할 필요가 있다. 우선 금융상품 불완전판매 규제는 고령 금융소비자의 특성을 감안할 때 미국이나 영국과 같이 금융회사의 책임을 강화하는 방향으로 개선해야 한다. 예를 들면, 고령 금융소비자의 숙려 제도는 상대적으로 인지ㆍ판단 능력이 낮고 자기과신이 강한 고령 금융소비자의 특성을 고려할 때 실효성이 크지 않을 수 있다. 고령 금융소비자의 특성으로 인한 행태적 편향을 고려할 때 금융회사의 금융상품 공시 및 설명 의무를 강화하는 것도 중요하지만 금융회사가 고령 금융소비자의 이해에 맞게 적합한 투자권유와 투자자문을 제공하는 것이 더 중요할 수 있기 때문이다.

금융상품 불완전판매 감독도 강화할 필요가 있다. 아무리 좋은 규제를 도입하더라도 금융회사가 잘 준수하지 않거나 금융당국이 금융회사 감독에 소홀할 경우 규제의 실효성은 낮을 수밖에 없다. 새로운 규제를 도입하는 것도 중요하지만 현행 규제가 잘 작동되고 있는지를 점검하고 그에 상응하여 금융회사를 지도하고 조치하는 것도 중요하다. 예를 들면, 미국이나 영국과 같이 고령 금융소비자와 구조화상품에 초점을 맞춰 은행과 증권사의 고객 적합성 평가 실태를 주기적으로 점검하고 지도해야 한다. 특히 코로나19 사태를 계기로 디지털 금융소비가 빠르게 증가할 것에 대비하여 비대면 금융상품 불완전판매에 대한 감독 방안도 강구하는 것이 필요해 보인다.

고령 금융소비자를 금융착취나 금융사기로부터 보호할 수 있는 체계도 마련할 필요가 있다. 이의 일환으로 미국의 사례를 참고해 금융착취 또는 금융사기로 인한 고령 금융소비자의 피해 실태와 원인을 조사하고 분석할 수 있는 제도적 기반을 구축하는 것이 필요할 수 있다. 또한 금융착취나 금융사기로 인한 피해가 금융회사를 경유해 일어나는 만큼 미국처럼 금융회사의 역할을 강화하는 제도를 도입하는 것도 요구된다. 더 나아가 미국이나 영국과 같이 금융착취 또는 금융사기 전반에 대한 신고 및 경고 체계를 강화하고, 미인가ㆍ무등록 업체 또는 전문적인 사기집단에 대한 금융당국의 조사 역량과 사법당국과의 공조 체계를 강화하는 노력도 병행해야 한다.

금융당국의 역량도 보강해야 한다. 특히 고령 금융소비자는 가장 취약한 금융소비자 계층이므로 지금보다 더 많은 감독적 관심을 기울일 필요가 있다. 예를 들면, 영국이나 일본처럼 고령 금융소비자의 금융생활을 조사하여 금융회사의 금융서비스 방식을 개선하고 고령 금융소비자의 건전한 자산관리를 지원할 수 있어야 한다. 또한 미국처럼 별도의 조직을 만드는 것도 필요해 보인다. 이에 더해 핀테크 등 디지털 금융의 발전을 정책적으로 지원하는 과정에서 고령 금융소비자가 소외되지 않도록 세심하게 고려해야 한다.

그러나 금융규제나 금융감독을 강화하기에 앞서 금융회사가 자발적이고 적극적으로 고령 금융소비자를 보호하는 것이 가장 중요하다. 아무리 좋은 금융상품 불완전판매 규제가 도입되었더라도 금융회사가 잘 준수하지 않으면 고령 금융소비자의 금융상품 불완전판매 피해는 근절되기 어렵다. 또한 금융회사의 적극적인 협조가 없으면 금융착취나 금융사기로부터 고령 금융소비자를 보호하기도 힘들다. 새로운 규제나 제도가 도입되기 전에 고령 금융소비자를 자발적으로 보호하는 것이 금융회사 입장에서도 더 이득일 수 있다. 이를 위해 금융회사는 내부통제와 준법감시 체계를 스스로 점검하고 개선하는 노력을 지속해야 한다.

1) 금융감독원은 2019년 8월 7일 기준 DLF 개인투자자 중 60세 이상이 48.4%, 70세 이상이 21.3%를 차지하는 것으로 보고한다(금융감독원, 2019. 10. 2). 정무위원회 소속 김성원 의원이 금융감독원으로부터 제출받은 자료에 따르면 60세 이상 고령자가 라임펀드의 173개 자펀드에 가입된 계좌(4,035좌)의 46.0%를 보유하고 있으며, 설정액(4,612억원)의 46.4%를 투자한 것으로 조사된다(박세인, 2020. 2. 24).

2) 일반적으로 유동적 능력은 속도(speed), 추론(reasoning), 기억(memory) 능력으로, 결정적 능력은 어휘(vocabulary) 능력으로 측정된다(Salthouse, 2010).

3) 평가과신은 자신이 실제로 할 수 있는 것보다 더 잘 할 수 있다는 생각, 위치과신은 자신이 남들보다 더 낫다는 믿음, 정확과신은 자신의 판단이 실제보다 더 정확하다는 확신을 뜻한다(Moore & Healy, 2008).

4) 소매고객에게 판매된 구조화상품의 경우 매년 7.0% 내외의 수수료를 고객에게 부과하면서도 10년 동안 음(-)의 수익률을 실현한 것으로 파악된다. 이를 토대로 Vokata(2018)와 Swedroe(2019)는 미국의 금융회사가 의도적으로 소매고객의 금융자산을 착취할 목적으로 구조화상품을 설계하고 판매하였다고 주장한다.

5) 고령자 학대는 요양시설 종사자에 의한 학대와 가족, 지인 또는 동거자(양호자)에 의한 학대로 구분되고, 금전 기부 또는 증여의 강요, 착복 또는 절도, 예금ㆍ연금의 무단 사용, 부동산ㆍ유가증권 등의 무단 판매가 경제적 학대로 분류된다. 참고로 2018년 고령자 학대 상담ㆍ신고 건수는 34,418건이며, 이중 18,307건(53.1%)이 고령자 학대로 인정되었다.

6) 개인을 대상으로 하는 금융사기가 2018년과 2019년에만 전체 범죄 건수의 1/3에 해당되는 380만건으로 집계되었고, 금융사기 6건 중에 1건 미만이 경찰이나 당국에 보고되는 것으로 추정한다(FCA, 2019. 9. 4). FCA에 신고되거나 문의되는 투자사기 건수도 매년 5,000건에 달한다(FCA, 2014a). 이 중 20%는 이미 투자사기로 피해를 보았다.

7) 일본의 경우 인구 고령화 수준을 감안하여 65세보다는 75세 이상을 고령자로 보는 것이 현실적으로 타당하다는 입장이다(

8) 미국의 경우 2010년 도드-프랭크법에서 62세 이상을 고령자(senior)로 정의하고 있으며, 은퇴시점에 가깝거나 은퇴한 금융소비자를 고령 금융소비자로 지칭하기도 한다(SEC, 2008; SECㆍFINRA, 2015; SEC, 2019c). 영국의 경우 연금가입자가 55세 이상이면 연금혜택을 신청할 수 있다는 점 등을 고려하여 고령자를 55세 이상으로 정의한다(FCA, 2017a).

9) 최선이해 규제에 대한 자세한 내용은 SEC의 ‘Regulation Best Interest: The Broker-Dealer Standard of Conduct’(Release No. 34-86031)(SEC, 2019e)를 참조한다.

10) 그 외에도 투자자문업자의 수탁자의무(fiduciary duty)에 대한 해석을 주의의무(Duty of Care)와 충성의무(Duty of Loyalty)로 구분하여 명료화하였으며, 종전에 투자자문업자에게만 부과되었던 투자자문업자 소개서(Form ADV) 교부의무를 브로커-딜러에게도 부과하기 위해 브로커-딜러와 투자자문업자의 고객관계요약서(Form Client Relationship Summary: Form CRS)교부의무를 신설하였다(SEC, 2019a; SEC, 2019b).

11) FCA는 소매고객을 대상으로 하는 구조화상품의 판매를 금지하는 상품개입 규제를 신설하는 방안과 반드시 자문을 제공받은 고객에 대해서만 판매하는 방안을 검토하기도 하였다(Holt, 2011. 1. 25; FCA, 2015c).

12) 사실과 다른 광고, 계약 체결 전 및 시 교부 서면의 기재 불비, 허위 표시 및 고지, 중요사항에 대한 오해 표시, 단정적 판단 제공, 특별 이익 제공 등이 해당된다.

13) 이를 위해 재무부 산하 금융범죄네트워크(FinCEN)가 의심활동보고서(Suspicious Activity Report: SAR)에 고령자 금융착취(Elder Financial Exploitation) 항목을 신설하였다.

14) 금융회사와 해당 직원이 민법 및 행정 책임을 면제받기 위해서는 금융회사가 해당 직원에게 고령자를 대상으로 하는 금융착취 또는 금융사기를 인지하는 방법과 금융착취 또는 금융사기 의심활동보고서를 성실하고(in good faith) 합리적인 주의를 기울여(with reasonable care) 작성하는 방법에 대한 교육을 제공해야 한다.

15) 브로커-딜러가 고객계좌에 일시적인 거래정지를 조치한 경우 금융착취나 금융사기에 연루되지 않았다고 판단되는 경우에 한하여 ‘신뢰할 수 있고 연락이 가능한 자(trusted contact persion)’에게 조치내용을 통보해야 한다.

16) 금융회사의 금융범죄 의심활동보고서(SAR), 금융소비자가 SEC에 제기하는 ‘Tips, Complaints & Referrals(TCR)’, SEC가 보상금을 지급하는 공익신고 프로그램(Whistle-blower Program)으로부터 수집된 정보를 활용하여 구조화상품과 같은 복잡한 금융상품의 부적합한 투자권유, 펌프앤덤프(pump and dump) 주식사기, 폰지사기(Ponzi scheme) 등을 중점적으로 점검하고 있다.

17) 70세 이상 고령 투자자를 위한 전담창구 마련, 본사 전담부서 및 전담인력 지정, ‘투자권유 유의상품’ 지정 및 사전 확인, 상품 개발ㆍ판매시 판매위험 분석, 조력자 연락처 확인, 내부통제 강화 등의 의무를 신설하였다. 또한 80세 이상의 초고령 금융소비자에 대한 투자권유 유의상품 판매 자제 및 조력자 상담 의무를 부과하였다.

참고문헌

금융감독원, 2017. 1. 5, ELS 등에 대한 금융회사의 상품조사ㆍ숙지의무 가이드라인 마련, 보도자료.

금융감독원, 2017. 3. 29, 4월부터 ELS 등에 투자시 숙려 제도가 시행됩니다, 보도자료.

금융감독원, 2018. 12. 17, ELS 등 파생결합증권 개인투자자 투자현황 및 투자자 보호방안, 보도자료.

금융감독원, 2019. 10. 2, 주요 해외금리 연계 DLF 관련 중간 검사결과, 보도자료.

금융감독원ㆍ금융투자협회, 2015. 11. 24, 금융투자상품 판매 관련 고령투자자 보호방안, 보도자료.

금융위원회ㆍ금융감독원, 2016. 12. 5, 「금융소비자보호 모범규준」개정(안) 주요내용, 보도자료.

금융위원회ㆍ금융감독원, 2019. 11. 14, 「고위험 금융상품 투자자보호 강화를 위한 종합 개선방안」발표, 보도자료.

박세인, 2020. 2. 24, 라임 펀드 가입자 절반이 60대 이상… “손실 규모 6300억원”, 한국일보.

이성복ㆍ이승진, 2015,『영국의 금융 영업행위 규제 및 감독 체계 변화와 시사점』, 자본시장연구원 조사보고서 15-03.

통계청, 2019. 9. 27, 2019 고령자 통계, 보도자료.

한국예탁결제원, 2019. 3. 7, ’18년 12월 결산 상장법인 주식투자자(실질주주) 현황, 보도자료.

BCSC, 2012, National Investment Fraud Vulnerability Report, Public Opinion Research.

Berman, B., Goett, D., Matusic, M., Pinedo, A.T., Reigersman, R., Wu, M., 2018, United States: Regulation Best Interest: Can Structured Products Conflicts Be Re-solved? REVERSEinquiries 1(5).

Célérier, C., Vallée. B., 2017, Catering to investors through security design: headline rate and complexity, The Quarterly Journal of Economics 132, 1469-1508.

CFPB, 2019, Suspicious Activity Reports on Elder Financial Exploitation: Issues and Trends.

Dohmen, T., Falk, A., Golsteyn, B., Huffman, D, Sunde, U, 2017, Risk attitudes across the life course, Economic Journal 127(605), 95-116.

ESMA, 2018. 1. 3, Product intervention.

FCA, 2013a, Final Notice: AXA Wealth Services Ltd (“AXA”).

FCA, 2013b, Supervising Retail Investment Advice: How Firms Are Implementing the RDR, Thematic Review 13/5.

FCA, 2013. 4. 6, FCA to ban the promotion of UCIS and certain close substitutes to ordinary retail investors. Press Releases.

FCA, 2014a, A Quantative Analysis of Victims of Investment Crime, Conducted by Experian.

FCA, 2014b, Post-implementation Review of the Retail Distribution Review - Phase 1.

FCA, 2014c, Restrictions in Relation to the Retail Distribution of Contingent Convertible Instruments, Temporary product intervention rules.

FCA, 2014d, Vulnerability Exposed: The Consumer Experience of Vulnerability in Financial Services.

FCA, 2015. 3. 12, PRIIPs disclosure: Key Information Documents.

FCA, 2015a, Consumer Vulnerability, Occational Paper No.8.

FCA, 2015b, Restrictions on the Retail Distribution of Regulatory Captial Instruments, PS15/14.

FCA, 2015c, Structured Products: Thematic Review of Product Development and Governance, Thematic Review 15/2.

FCA, 2015d, Wealth Management Firms and Private Banks - Suitability of Investment Portfolios, Thematic Review 15/12.

FCA, 2016. 5. 25, Over 55s at heightened risk of fraud, Press Releases.

FCA, 2016a, Ageing Population and Financial Services: A Collection of Perspectives.

FCA, 2016b, Assessing Suitability: Research and Due Diligence of Products and Services, Thematic Review 16/1.

FCA, 2017a, Ageing Population and Financial Services, Occasional Paper 31.

FCA, 2017b, The Assessing Suitability Review Results.

FCA, 2017c, Understanding the Financial Lives of UK Adults: Findings From the FCA’s Financial Lives Survey 2017.

FCA, 2018a, Discussion Paper on a Duty of Care and Potential Alternative Approaches, DP18/5.

FCA, 2018b, The Financial Lives of Consumers across the UK: Key findings from the FCA’s Financial Lives Survey 2017.

FCA, 2019, Guidance for Firms On the Fair Treatment of Vulnerable Customers, Guidance Consultation.

FCA, 2019. 3. 29, FCA confirms permanent ban on the sale of binary options to retail consumers, Statements.

FCA, 2019. 7. 1, FCA confirms permanent restrictions on the sale of CFDs and CFD-like options to retail consumers, Press Releases.

FCA, 2019. 9. 4, The fight against skimmers and scammers, Speech by Charles Randell at the Cambridge Economic Crime Symposium.

FCA, 2019. 11 .26, FCA to ban promotion of speculative mini-bonds to retail consumers, Press Releases.

FCA, 2020, Sector Views.

Finke, M., Howe, J.S., Huston, S., 2016, Old age and the decline in financial literacy, Management Science 63(1).

FINRA, 2013, Report on Conflicts of Interest.

FINRA, 2020, 2020 Risk Monitoring and Examination Priorities Letter.

FSA, 2012, Retail Product Development and Governance - Structured Product Review.

Gamble, K.J., Boyle, P., Yu, L., Bennett, D., 2015, How does aging affect financial decision making? Center for Retirement Research 15(1).

Harmetz, L.S., Jennings-Mares, J.C., Green, P.J., Schwartz, J, 2019, Regulation best interest And structured products, Structured Thoughts 10(3).

Hartshorne, J.K., Germine, L.T., 2015, When Does Cognitive Functioning Peak? The Asynchronous Rise and Fall of Different Cognitive Abilities Across the Life Span, Association for Psychological Science.

Hens, T., Rieger, M.O., 2009, Why do Investors Buy Structured Products? EFA 2009 Bergen meetings paper.

Holt, N., 2011. 1. 25, FCA considers banning non-adivsed sales for complex products, Money Marketing.

IOSCO, 2018, Senior Investor Vulnerability, FR03/2018.

IOSCO, 2019, Thematic Review on Suitability Requirements with Respect to the Distribution of Complex Financial Products, Final Report.

JFSA, 2017. 4. 7, The Next Evolution in Asset Management in Japan, Speech by Nobuchika Mori at the 8th International Seminar of the Securities Analysts Association of Japan.

Lian, C., Ma, Y., Wang, C., 2019, Low interest rates and risk taking: evidence from individual investment decisions, The Review of Financial Studies 32(6), 2107–2148.

Moore, D.A., Healy, P.J., 2008, The trouble with overconfidence, Psychological Review 115(2), 502–517.

NICMR, 2013, 일본의 공모투자신탁, KCMI-NICMR Joint Seminar in February 2013.

NICMR, 2019a, Providing Investment Services to Senior Customer: Challenges and Opportunities, KCMI-NICMR Joint Seminar in Decempber 2019.

NICMR, 2019b, Sales of Investment Trusts With Complex Features in Exceptionally Low Interest Rates-Lessons Form Experiences in Japan, KCMI-NICMR Joint Seminar in Decempber 2019.

Office for National Statistics, 2019, Living Longer: How Our Population is Changing And Why It Matters.

PPP, 2016, Elder Investment Fraud and Financial Exploitation, A Survey Conducted For Investor Protection Trust.

Prims, J., Moore, D.A., 2017, Overconfidence over the Lifespan, Department of Health & Human Services.

Reiser, J.G., Eisenkraft, M.B., 2013, Dodd-Frank’s protections for senior citizens: an important, yet insufficient step, University of Cincinnati Law Review 81.

Salthouse, T.A., 2010, Selective review of cognitive aging, Journal of the International Neuropsychological Society 16, 754-760.

Schell, C.S., Zhang, Y., Walters, D., 2019, The structured products law review: United States, The Law Reivews.

SECㆍFINRA, 2015, National Senior Investor Initiative: A Coordinated Series of Examinations.

SEC, 2008, Protecting Senior Investors: Compliance, Supervisory and Other Practices Used By Financial Services Firms in Serving Senior Investors, Report Of The Commission’s Staff.

SEC, 2011, Staff Summary Report on Issues Identified in Examinations of Certain Structured Securities Products Sold to Retail Investors.

SEC, 2015, Retirement-Targeted Industry Reviews and Examinations Initiative, National Exam Program Risk Alert.

SEC, 2018, Elder Financial Exploitation.

SEC, 2019. 6. 5, SEC adopts rules and interpretations to enhance protections and preserve dhoice for retail investors in their relationships with financial professionals, Press Release.

SEC, 2019. 7. 8, Regulation best interest and the investment adviser fiduciary duty: Two strong standards that protect and provide choice for main street investors, Speech by Jay Clayton in Boston, Massachusetts.

SEC, 2019a, Commission Interpretation Regarding Standard of Conduct for Investment Advisers, Release No.IA-5248.

SEC, 2019b, Form CRS Relationship Summary; Amendments to Form ADV, Release No.34-86032.

SEC, 2019c, How the SEC Works to Protect Senior Investors, Office of the Investor Advocate.

SEC, 2019d, Regulation Best Interest, Release No.34-83062.

SEC, 2019e, Regulation Best Interest: The Broker-Dealer Standard of Conduct, Release No.34-86031.

SEC, 2020, 2020 Examination Priorities, Office of Compliance Inspections and Examinations.

Shadel, D., Pak, K., 2017, AARP investment fraud vunlerability study, AARP Research.

SIFMA, 2018, Ensuring Robust Senior Investor Protections: Permitting a Temporary Pause on Suspicious Transactions.

SRP, 2015, Analysis on Structured Products and Listed Equity Options in Europe: An Industry Overview and Future Prospects, Research Report for OIC.

Swedroe, L., 2019, Structured Notes: The Exploitation of Retail Investors, Alpha Architect.

The Co-operative Bank and Refuge, 2015, Money Matters: Research Into The Extent And Nature Of Financial Abuse Within Intimate Relationships In The UK.

UN, 2017, Living Arrangements of Older Persons: A Report on an Expanded International Dataset, Department of Economic and Social Affairs Population Division.

US Census Bureau, 2018, The Population 65 Years and Older in the United States: 2016, American Community Survey Reports.

Vokata, P., 2018, Engineering Lemons, Miami Behavioral Finance Conference.

金融

金融

金融

金融

金融

金融

金融

内閣府, 2019, 令和元年版高齢社会白書.

日本証券業協会, 2013, 高齢顧客への勧誘による販売に係るガイドライン

政府

厚生労働省, 2019. 12. 24, 平成30年度「高齢者虐待の防止、高齢者の養護者に対する支援 等に関する法律」に基づく対応状況等に関する調査結果, 報道発表資料.