최신보고서

Ⅰ. 논의 배경

Ⅱ. 기업회생을 위한 DIP금융의 의의

1. DIP금융의 이론적 배경

2. DIP금융 관련 기존 연구

3. DIP금융의 유형

4. DIP금융과 자본시장을 통한 기업구조조정

Ⅲ. 미국과 일본의 DIP금융

1. 미국의 DIP금융

2. 일본의 DIP금융

Ⅳ. 국내 기업회생과 DIP금융 현황

1. 국내 기업회생의 목적과 절차

2. 국내 기업회생 및 DIP금융 현황

Ⅴ. 국내 DIP금융 활성화 방안

1. 채무자회생법상 DIP금융의 변제순위 상향조정

2. 회생실무 및 시장관행 개선사항

- 요약

구조조정이 진행 중인 기업이 정상 기업으로 전환되기까지 필요한 핵심요소 중 하나는 운영자금 조달이다. 기업구조조정의 대표적 수단의 하나인 기업회생에서는 이러한 운영자금 확보를 위한 신규자금조달을 DIP금융(Debtor-In-Possession financing)이라고 부른다. 기업회생에서 DIP금융은 회생절차가 진행 중인 기업의 과다부채로 인해 사회적으로 바람직한 수준의 투자가 이루어지지 않는 과소투자 문제를 해결할 수 있다. 실제로 DIP금융은 과소투자를 완화시키고 기업회생의 성공 확률과 회생채권의 회수율을 높이며 기업회생에 소요되는 기간을 단축시키는 긍정적인 효과가 있는 것으로 나타나고 있다.

DIP금융은 미국을 중심으로 활성화되어 있는데 이는 미국 연방도산법상 DIP금융에 대한 최우선변제권(super-priority)과 같은 강력한 법적 보호장치에 기인한다. 한편 2000년대 중반 이후 미국에서는 헤지펀드, PE 등 자본시장 투자자에 의한 DIP금융 공급이 확대되는 현상이 나타나고 있으며, 이들은 경영자 교체, 핵심 임직원 유지, 회생기업 인수를 최종 목적으로 하는 LTO(Loan-To-Own) 방식의 DIP금융 공급 등을 통하여 장기적 관점으로 기업구조조정에 참여해 왔다. 한편 일본의 경우 DIP금융이 존재하나 법적 보호는 미국과 같이 강하지 못하다.

국내 기업회생에서 DIP금융의 역할 확대를 위해서는 관련 법률, 회생실무와 시장관행에서의 개선이 필요하다. 법률적 측면에서는 현재 최우선 공익채권으로서의 지위를 가진 DIP금융에 조달의 난이도에 따라 차등적으로 우선변제권을 부여하고 회생폐지나 파산절차로 진행될 경우에도 부여된 우선변제권이 유지될 수 있도록 할 필요가 있다. 제도 운영 측면에서는 첫째, DIP금융 공급자의 회생절차 참여 기회를 확대하여 DIP금융 공급자의 절차 주도를 위한 환경 조성이 필요하다. 둘째, DIP금융 공급의 동기 부여를 위해 금리결정의 재량권을 부여하고 DIP금융 공급자에 대한 M&A시 우선인수권 부여 등을 고려할 필요가 있다. 셋째, DIP금융 전용 PEF 조성을 통해 DIP금융 공급의 기반을 마련하고 민간 주도의 시장이 형성될 때까지 민간출자자와 운용사에 대한 인센티브 부여를 통해 관련 시장을 조성할 필요가 있다.

Ⅰ. 논의 배경

최근 BIS(Bank for International Settlement) 보고서에 의하면 금융위기 이후 주요 선진국에서 이른바 좀비기업으로 불리는 한계기업의 비중이 지속적으로 증가하여 왔다(Banerjee & Hofmann, 2018). 선진 14개국을 분석한 동 보고서에 의하면 영업이익을 이자비용으로 나눈 이자보상배율이 3년 이상 1 미만인 기업, 즉 한계기업 비중이 금융위기 직전인 2007년 7% 수준에서 2016년 12% 수준으로 증가하였다.1) 우리나라의 상황도 마찬가지로, 외감기업 중 한계기업 비중은 2010년 11.4%에서 2016년, 2017년 각각 14.2%, 13.7%로 증가하여(한국은행, 2019), 잠재적으로 발생 가능한 글로벌 경제의 외부 충격에 취약한 상황이다. 따라서 지금은 기업구조조정을 위한 제반 수단과 구조조정 관련 시장환경의 개선에 대한 사전적인 검토와 준비가 필요한 시점이다.2)

기업이 부실화되어 채무의 상환이 불가능하게 되면 파산절차를 통한 자산매각으로 채무를 변제하거나 채무탕감, 이자감면이나 상환시기의 연장 등의 채무 재조정과 사업 재조정 등 구조조정을 통해 정상화를 위한 절차를 밟게 된다. 이 중 채무 및 사업 재조정은 채권단 중심으로 구조조정이 이루어지는 워크아웃(workout)이라 불리는 사적 구조조정(out-of-court restructuring)과 법원의 관리 하에 구조조정이 이루어지는 기업회생(corporate reorganization)으로 대별된다. 우리나라의 경우 워크아웃은 대기업그룹 주채무계열 기업에 대한 자율협약과 법률상(statutory) 제도로서 모든 회사에 적용되는 「기업구조조정 촉진법(이하 기촉법)」에 의해 이루어지고 있다.3) 반면, 기업회생은 2006년 제정된 「채무자 회생 및 파산에 관한 법률(이하 채무자회생법)」에 의해 이루어진다.

기업이 부실화되었을 때 구조조정 관련 결정에 있어 사회적으로 바람직한 가장 중요한 원칙은 기업가치 보존에 유리한 방식의 선택이다. 기업의 계속가치(going-concern value)가 청산가치(liquidation value)보다 높은 경우 채무 재조정을 통한 기업구조조정이 바람직할 것이며 그 반대의 경우에는 파산절차에 의한 자산매각을 통하여 채무를 변제하고 잔여재산을 분배하는 것이 바람직할 것이다. 또한, 채무 재조정을 통한 기업구조조정이 이루어지는 경우는 채권자 입장에서 채무 재조정을 통한 채권회수가 파산을 통한 채권회수보다 회수율이 더 높을 경우를 전제로 하여야 할 것이다.

구조조정이 진행 중인 기업이 성공적인 구조조정을 통하여 정상 기업으로 전환되기까지 핵심적으로 필요한 조건 중 하나는 바로 운영자금 확보와 투자를 위한 자금조달이다. 기본적으로 워크아웃은 기업 입장에서 익명성 보장으로 인하여 영업의 지속이 가능하고 자금조달에 있어서도 채권단에 의한 추가 자금공급이 상대적으로 원활한 측면이 있다. 반면, 기업회생 절차가 진행 중인 기업은 그러한 사실이 공개되므로 물품 공급자, 고객 등 거래상대방이 해당 기업과의 거래를 꺼리게 되어 운영자금의 확보가 더욱 중요해짐에도 불구하고, 기업회생이 실패할 경우 채권을 회수하지 못할 위험성이 높아 신용공여자 입장에서 자금을 공급하고자 하는 유인이 부족하다. 또한 기업회생 절차에서 회생계획안이 승인되기 전까지는 유상증자를 통한 신규자금의 공급이 어렵다. 이러한 이유로 인하여 기업회생에서는 신규자금에 대하여 변제순위에 우선권을 부여하는 방식으로 신규자금 공급의 유인을 높이고 있다.4)

기업회생에서는 일반적으로 운영자금 조달을 위한 신규자금조달을 DIP금융(Debtor-In-Possession financing)이라고 부른다. 1978년 개정된 미국 연방도산법(Bankruptcy Code)에서 기업회생을 관장하는 Chapter 11에서는 회생절차 개시 전후에 사기, 부정직, 무능, 관리부실 등과 같은 중요한 결격사유가 있지 않는 한 기업회생이 개시된 기업의 관리인(trustee)으로 회생개시 전 기업의 기존 경영자가 회생절차를 수행하도록 하고 있다.5) 이를 DIP(Debtor-In-Possession) 제도라고 하는데6), 이러한 관리인이 기업회생 개시 전후 기업회생을 위한 신규자금을 조달하는 역할을 담당하고 있기 때문에 회생절차 상의 신규자금조달을 DIP금융이라 부르고 있다.

본 보고서는 기업구조조정의 대표적 방식 중 하나인 기업회생의 효율성 강화를 위해 핵심적인 역할을 수행하는 DIP금융을 개관하고 기업회생에서 제공되고 있는 DIP금융에 대한 유인책으로서 신규자금의 우선변제권을 살펴본다. 이와 관련하여 국내 채무자회생법의 모태가 되고 있는 미국 연방도산법의 DIP금융 관련 최우선변제권(super-priority)과 일본의 DIP금융 현황을 살펴보고, 국내 기업회생에서의 DIP금융과 비교한다. 최종적으로 이러한 국내외 DIP금융 현황 비교를 통해 국내 DIP금융 확대를 위한 제도 및 시장환경 관련 개선사항을 고찰해본다.

본 보고서의 구성은 다음과 같다. 우선 II장에서 기업회생을 위한 DIP금융의 의의에 대한 이론적 배경과 기존 연구, 그리고 DIP금융의 유형을 살펴보고, 자본시장을 통한 기업구조조정에서 차지하는 DIP금융의 의의에 대해 기술한다. III장에서는 DIP금융 관련 법제를 보유한 미국과 일본의 DIP금융 현황을 살펴본다. IV장에서는 국내 기업회생과 DIP금융 현황을 살펴본다. V장에서는 이상의 논의를 바탕으로 국내 DIP금융 활성화 방안을 법제적 측면과 회생실무 및 시장관행 측면에서 제시한다.

II. 기업회생을 위한 DIP금융의 의의

1. DIP금융의 이론적 배경

기업회생 절차가 진행 중인 기업(이하 ‘회생기업’)의 회생을 위해서 DIP금융이 중요함에도 불구하고 회생기업의 신규자금조달이 어려운 이유는 경제학적으로 부채가 많은 기업에 신규자금이 공급되기 어렵다는, 이른바 과다부채(debt overhang) (Myers, 1977)의 문제 때문이다. 즉, 부채가 많은 기업의 경우 공급된 신규자금이 기존 부채의 상환에 사용되면 신규 자금공급자 입장에서는 채권상환의 가능성이 그만큼 줄기 때문에 자금공급의 유인이 낮다. 따라서 이러한 경우 사회적으로 바람직한 수준의 투자가 이루어지지 않는 과소투자(under-investment)가 일어날 가능성이 있다.7) 이러한 상황에서는 신규 자금공급자에게 채권 변제순위에 있어서의 우선권이나 담보 제공 등의 유인장치가 마련되면 과소투자의 문제를 완화시킬 수 있다(Stulz & Johnson, 1985; Gilson, John & Lang, 1990).8)

한편, 이론적으로 DIP금융은 회생기업의 경영자로 하여금 위험투자를 통하여 과잉투자(over-investment)를 유도할 가능성이 있다. 이는 기업이 부실화된 상태에서 신규투자에 성공할 경우 경영자와 주주의 기대수익률은 높아지는 반면, 실패할 경우에도 이들의 기대수익률은 낮아지지 않기 때문이다(Jensen & Meckling, 1976; Triantis, 2019). 그러나 이러한 현상은 실제로 나타날 가능성이 상대적으로 낮은데 그 이유는 DIP금융이 전적으로 무위험 자금공급이 아니기 때문이다. 비록 변제순위에서의 우선권으로 인하여 DIP금융이 상대적으로 안전하다 하더라도 기업회생이 실패하여 회생절차가 폐지되거나 파산절차로 이행될 수 있다. 이 경우 DIP금융의 전액회수가 이루어지지 않을 수 있기 때문에 DIP금융 공여자 입장에서는 회생 가능성이 높은 경우, 즉 회생기업이 양(+)의 순현재가치를 갖는 경우에 자금을 공급할 유인이 커진다. 또한, DIP금융은 대부분의 경우 법원의 승인을 필요로 하므로 법원이 기업회생과 연관성이 낮은 신규자금조달을 승인할 이유가 없으므로 DIP금융이 과잉투자를 유도할 가능성은 상대적으로 낮다고 할 수 있다.

2. DIP금융 관련 기존 연구

DIP금융 관련 대표적 이론적 연구로는 Dahiya & Ray(2017)를 들 수 있다. Dahiya & Ray(2017)는 Gertner & Scharfstein(1991)의 분석 틀을 바탕으로 DIP금융의 변제우선순위와 DIP금융의 공급자 유형(기존 대 신규 채권자)에 따라 회생기업의 투자 결정이 어떻게 달라지는지를 이론적으로 분석하였다. 분석 결과, 기존 채권자의 DIP금융 공급이 신규 채권자의 DIP금융 공급보다 투자확대 효과가 높으며, DIP금융의 변제우선순위가 높을수록 투자 유발효과가 높았다.

한편, DIP금융 관련 실증분석은 크게 세 가지 이슈에 대한 관심으로 집약된다. 첫째, 전술한 바와 같이 DIP금융이 과잉투자를 유발하는지 아니면 과소투자를 완화시키는지의 여부이다. 둘째, DIP금융의 기업회생에 대한 효과이다. 이는 기업회생의 성공 확률, 채권회수율, 그리고 기업회생에 소요된 기간을 중심으로 논의되었다. 셋째, 공급자 유형에 따른 DIP금융의 효과이다.

먼저, Elayan & Meyer(2001)는 DIP금융 규모가 클수록, 기존 채권자로부터 공급될수록, 기존 채권은행이 공급할수록 주식 수익률이 높게 나타남을 보여주었으며 DIP금융을 제공받은 기업은 기업회생의 성공률이 높고 회생 종결까지의 기간도 짧은 것으로 나타났다.9) Chatterjee, Dhillon & Ramirez(2004)는 이벤트연구(event study)를 통하여 DIP금융 제공 뉴스가 상장 회생기업의 주식 및 채권 수익률에 미치는 영향을 분석하였다. 분석 결과, DIP금융 공급 뉴스로 인해 주식과 채권 모두 통계적으로 유의한 양의 초과 수익률이 나타나 DIP금융이 기업가치를 제고하는 효과가 있는 것으로 나타났다.10) Dahiya et al.(2003)은 기업규모가 클수록 DIP금융이 공급될 가능성이 높으며, 과잉투자를 유발할 가능성은 낮고, 기업회생이 성공할 가능성이 높음을 보여, DIP금융 공급자가 정보기반의 선별(screening)과 모니터링 역할을 하고 있음을 실증하였다.

한편, DIP금융 관련 연구문헌은 DIP금융 공급자로서 행동주의(activist) 헤지펀드 등 자본시장 참여자에 의한 DIP금융 공급이 확대되는 현상을 보고하고 있다. Jiang, Li & Wang(2012)과 Lim(2016)에 의하면 행동주의 헤지펀드는 무능한 경영자의 교체와 핵심 임직원의 유지 등을 통하여 기업회생의 성공 확률과 채권회수율을 높이는 것으로 나타났다. Li & Wang(2016)은 공급자 유형에 따른 DIP금융의 유형을 기존 채권은행에 의한 DIP금융(Loan-To-Loan: LTL)과 행동주의 헤지펀드나 PE(Private Equity)와 같은 신규 비은행 공급자에 의한 DIP금융(Loan-To-Own: LTO)으로 구분하였는데, LTL은 주로 기존 채권은행의 대출잔액이 있고 경영성과가 상대적으로 양호한 기업에, LTO는 담보여력이 있는 소규모 기업에 주로 나타났으며 LTO 방식의 경우 회생기업의 경영진 교체 등 지배구조 개선이 나타났다.

3. DIP금융의 유형

전술한 바와 같이, DIP금융은 공급자의 유형에 따라 방어적(defensive) DIP금융과 공격적(offensive) DIP금융으로 구분된다(American Bankruptcy Institute, 2012). 방어적 DIP금융은 기업회생 절차 전의 기존 채권자가 공급하는 DIP금융이고 공격적 DIP금융은 기존 금융거래 관계가 없는 신규 공급자에 의해 제공되는 DIP금융이다. 따라서 방어적 DIP금융은 채권회수율 극대화가 목표인 LTL 방식의 DIP금융이며 공격적 DIP금융은 최종적으로 회생기업의 경영권 획득이 목표인 LTO방식의 DIP금융이라고 할 수 있다. DIP금융이 활발한 미국에서는 DIP금융 유형에 따라 회생기업의 구조조정 및 지배구조(governance) 관여의 범위와 방식에 차이를 나타내게 되는데 이는 채무약정(covenant) 상의 조항을 통하여 이루어지게 된다.

방어적 DIP금융은 기존 채권자가 기업회생 전 채권의 우선순위 개선을 통한 회생 전 채권가치의 보호와 DIP금융에 수반되는 고금리와 변제우선순위를 향유하기 위해 공급한다. 따라서 방어적 DIP금융은 미국에서 1990년대 초반 이후 2000년대 중반까지 대부분 전통적 상업은행, 특수금융사(specialty finance company) 등 여신 금융기관을 중심으로 이루어졌다. 주목할 만한 것은 방어적 DIP금융의 활성화에 크게 기여한 요인으로 파산법원에 의한 교차담보(cross -collateralization)와 롤업(roll-up)의 수용 관행을 들 수 있다. 교차담보는 기존 채권자가 DIP금융을 제공하면서 기업회생 전 보유하던 무담보 후순위채권의 담보권을 확보하는 것이며 롤업은 기존 채권자가 DIP금융을 제공하면서 제공된 DIP금융으로 동 채권자가 보유하고 있는 기업회생 전 담보부채권을 우선변제하는 관행이다. 이러한 관행은 DIP금융의 활성화를 통하여 계속기업 가치를 보존한다는 미국 연방도산법상의 기업회생 철학에도 불구하고 채권자 간 형평성 관련하여 논란이 지속되고 있다.

한편, 공격적 DIP금융은 회생기업의 할인가 인수를 목표로 헤지펀드와 PE 등에 의해 공급되는 DIP금융이다. 이러한 자본시장 플레이어의 목표는 DIP금융 채권의 출자전환 등을 통하여 경영권을 확보하거나 담보부 부실채권의 매집 및 추가적인 DIP금융 공급을 통해 담보채권자로서 채권자입찰(credit bidding) 방식11)을 통하여 자산을 인수하는 것이라고 할 수 있다. 이를 위해 DIP금융의 채무약정에 일정 매각시한(milestone) 내에 특정 사업 또는 기업 전체 매각을 강제하는 신속매각(fast-track sale) 조항을 포함시킴으로써 채권자입찰 방식을 통한 DIP금융 공급자의 해당 회생기업 인수 사례가 다수 나타나게 되었다.12) 금융위기를 거치면서 두드러지게 나타난 이러한 현상으로 인하여 DIP금융을 제공받은 회생기업이 조정된 채무변제의 개시와 같은 일반적인 경우를 통한 회생절차의 종결(즉, emergence)이 아니라 계속기업의 매각과 경영권 교체를 통해 회생절차가 종결(즉, sale)되는 빈도가 높아지게 되었다(Abraham & Habbu, 2011; Gilson et al., 2016). 이는 금융위기 이후 매각을 통한 기업회생이 저비용의 신속한 회생 방식이 될 수 있다는 인식이 확산되었기 때문이다.

4. DIP금융과 자본시장을 통한 기업구조조정

자본시장을 통한 기업구조조정은 자본시장 플레이어가 수익을 목적으로 관련 기업에 투자하고 구조조정 과정에 주도적으로 참여하는 기업구조조정 방식이다. 따라서 자본시장을 통한 구조조정은 워크아웃과 기업회생 방식 모두와 접목되어 활성화될 필요가 있다. 본 본고서는 자본시장을 통한 기업구조조정 중 기업회생을 통한 구조조정에 관한 것이므로 이에 한정하여 논의를 전개한다.

DIP금융이 기업구조조정에 갖는 의의는 전술한 실증연구의 분석 결과와 같이 DIP금융이 기업회생의 성공 확률과 채권회수율을 높이고 기업회생의 소요기간 단축을 통해 효율적 기업구조조정에 기여한다는 데에 있다. 뿐만 아니라, DIP금융은 자본시장 플레이어가 활용할 수 있는 추가적인 구조조정 수단을 제공하여 자본시장을 통한 기업구조조정을 활성화하는데 중요한 역할을 할 수 있다.

기업회생과 관련된 자본시장을 통한 기업구조조정 방식은 크게 부실채권 투자형(distressed for control), M&A형(distressed PE), 그리고 DIP금융 공급형(LTO)의 3가지로 대별할 수 있는데 그 각각은 다음과 같다. 첫째, 부실채권 투자형은 기업회생 개시 전후에 해당 기업의 부실채권을 일정 규모 이상 매집하여 주요 채권자로서 기업회생 절차 상 채권자협의회를 통하여 회생계획안 작성에 대한 영향력 행사 등 구조조정의 방향과 진행을 주도하는 방식이다. 이는 부실채권의 매집과 출자전환, 그리고 정상화 후 기업매각을 통하여 수익을 창출하는 방식으로 전통적인 기업구조조정 방식이며 이러한 전략을 사용하는 부실채권 투자자들은 벌처펀드(vulture fund)라 불리기도 한다(Rosenberg, 2000). 이러한 투자방식의 핵심은 기업가치 평가를 통해 변제순위상 출자전환될 가능성이 높은 부실채권(fulcrum securities)을 산정한 후 이를 매집하는 것이라고 할 수 있다. 일반적으로 기업회생 신청 전후 액면가 대비 대폭적인 할인가로 부실채권을 취득하기 때문에 출자전환을 통하여 취득한 지분을 통해 고수익을 추구한다.

둘째, M&A형 또한 전통적인 기업구조조정 방식으로서, 부실채권 투자형이 채권(debt)을 진입수단으로 삼는 방식이라면 M&A형은 기본적으로 지분(equity)을 진입수단으로 삼는 방식이다. 기업회생의 장점 중 하나는 우발채무나 복잡한 권리관계가 정리되어 잠재적 인수자 입장에서 사업인수의 매력도가 높아지는 것이다. 따라서 통상 기업회생 인가 전후에 우선매수자(stalking horse)13)로서 법원 주도 자산매각 입찰에 참여하여 자산인수ㆍ영업양수도 방식, 또는 기업회생 종결 시 신주인수 방식으로 기업을 인수한다.

셋째, DIP금융 공급형(LTO)은 기업회생 과정에서의 DIP금융 공급을 통해 회생기업의 경영권을 획득하는 방식이다. 현실적으로 기존 채권은행이 신규자금 지원을 거부하는 경우 등 회생기업 입장에서 자금조달 관련 대안이 부재한 경우에 활용할 수 있는 방식이라고 할 수 있다. 엄격한 채무약정으로 회생기업의 구조조정 노력을 강제하는 방식으로 구조조정 실패 또는 시간지연에 따라 기업가치가 하락하게 되면 변제순위가 높은 DIP금융 공급자에 의한 인수가 이루어지게 된다. 구조조정이 성공적으로 진행되는 경우에도 변제우선순위에 따른 상대적 안정성과 고금리 그리고 자금공급자에 유리한 대출조항 등으로 투자의 안정성이 상대적으로 높아 시장이 활성화되는 계기가 되었다.

한편, 전술한 부실채권 투자형과 DIP금융 공급형이 기업회생의 개시와 연관된다면 M&A형은 기업회생의 초반과 종결에 모두 관련이 높은 기업구조조정 방식이라고 할 수 있다. 이러한 복수의 기업구조조정 방식은 상호 배타적이 아니며 기업회생의 다양한 사안별 특성에 따라 단독으로 사용되거나 다양한 방식으로 조합되어 사용되기도 한다. 예를 들어, 부실채권 매집을 통해 주요 채권자로 구조조정을 주도하는 전략을 채택한 자본시장 투자자도 DIP금융을 공급할 수도 있고, M&A형을 채택한 자본시장 투자자도 기업회생 절차 중간 단계에서 DIP금융을 공급할 수 있다.

Ⅲ. 미국과 일본의 DIP금융

지금까지는 DIP금융의 경제적 의의와 DIP금융이 기업회생 활성화와 자본시장을 통한 기업구조조정에 미치는 영향에 대하여 살펴보았다. DIP금융과 관련된 인센티브는 미국 연방도산법 Chapter 11에서 신규자금조달의 유인을 제공하고자 도입된 것이다. 현재 우리나라를 제외하고 기업도산 관련법에서 DIP금융 관련 법제가 마련된 국가로는 국내 DIP금융 법제의 모형이 된 미국과 포괄적 신규자금조달 방식으로서 DIP금융 법제를 갖춘 일본이 있다(임치용, 2019a). 이하에서는 미국과 일본의 DIP금융 현황에 대하여 살펴본다.

1. 미국의 DIP금융

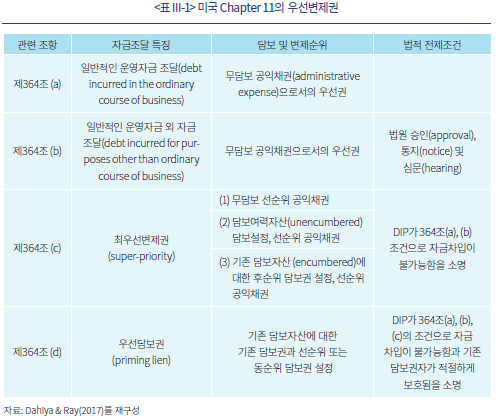

전술한 바와 같이 기업회생에서는 과다부채로 인하여 신규자금이 공급되기 어렵기 때문에 채권을 회수하지 못할 위험성으로 인한 자금공급 유인 부족을 해결하고자 신규자금에 대하여 담보권 설정이나 변제순위에 우선권을 부여하고 있는데 미국 DIP금융에서는 이를 Chapter 11 제364조의 최우선변제권(super-priority)이라고 부른다.14) 이러한 DIP금융에 대한 우대조건은 <표 III-1>에 나타난 바와 같이 조달의 난이도가 높아질수록 점차 더 강력한 담보권과 변제우선순위 설정을 허용하고 있다는 특징이 있다. 가장 조달하기 용이한 일반적인 운영자금 조달은 법원의 승인이 필요하지 않으며 무담보 공익채권(administrative expense)15)으로서의 우대조건이 부여된다(제364조 (a)항). 일반적인 운영자금 외 자금조달의 경우는 일반적인 자금조달의 경우와 동일하게 무담보 공익채권으로 인정받으나 법원의 승인이 필요하며, 통지(notice) 및 심문(hearing) 절차가 필요하다(제364조 (b)항). 다음으로 이러한 제364조 (a), (b)항에서 규정된 우대조건으로 DIP금융을 조달하는 것이 불가능함을 관리인이 법원에 소명하면 무담보 선순위 공익채권으로 우대조건이 격상된다(제364조 (c)(1)항). 마찬가지로 제364조 (c)(2), (c)(3)항의 경우도 동일한 방식으로 우대조건이 부여되며 이러한 제364조 (c)항의 우대조건을 최우선변제권(super-priority)라고 한다. 마지막으로 관리인이 제364조 (a), (b), (c)항의 조건으로 DIP금융 조달이 어려움을 소명할 수 있으면 기존 담보자산에 대하여 기존 담보권과 선순위 또는 동순위의 담보권을 설정할 수 있는 우대조건이 부여되며 이를 우선담보권(priming lien)16)이라고 부른다.

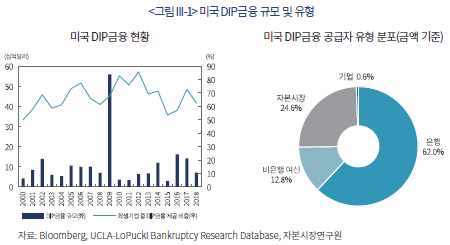

<그림 III-1>은 미국 DIP금융의 연도별 현황을 나타낸 그림이다. 미국 DIP금융은 1990년대 중반 이후부터 증가하기 시작하여 1990년대 말 기술주 버블 붕괴로 인한 대형 통신기업 도산 등을 계기로 급증하기 시작하였다. 블룸버그(Bloomberg)에 의하면 2000년 43억달러에 불과하였던 미국 DIP금융은 금융위기가 절정이었던 2009년 560억달러로 사상 최대치를 기록한 이후 2018년에는 71억달러 수준을 유지하고 있다. 2000년부터 2018년까지 DIP금융의 연평균 규모는 107억달러이며 2009년을 제외하면 82억달러 수준이다. 한편, 미국 Chapter 11을 통한 기업회생 사례 중 DIP금융이 제공된 비중은 2000년 50.0%에서 추세적 증가세를 나타내기 시작하여 2012년 85.7%로 최고치를 기록한 후 2018년 62.5%에 머무르고 있다. 2000년부터 2018년 전체기간 평균은 2009년을 포함하는 경우와 제외할 경우 모두 67.0%를 나타내고 있다.17) 한편, 1993년부터 2018년간 금액기준 DIP금융 공급자 비중을 유형별로 살펴보면 은행이 62.0%, 비은행 여신기관이 12.8%, 자본시장 공급자가 24.6%, 기업이 0.6%를 차지하고 있다.18)19)

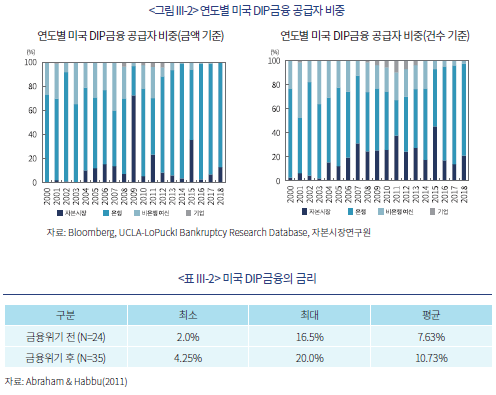

한 가지 주목할 만한 것은 2000년대 중반 이후 미국 DIP금융 공급에 있어서 자본시장 투자자의 비중이 높아진 사실이다. 이러한 현상은 <그림 III-2>에서 확인할 수 있다. 미국 DIP금융 중 자본시장 투자자 비중은 금액 기준으로 2000년 0.3%에서 2004년 10.2%로 급증한 이후 2018년 12.7%의 비중을 차지하고 있다. 또한 금융위기의 절정기인 2009년의 경우 은행들이 DIP금융 공급을 중단함에 따라 자본시장 투자자의 DIP금융 공급 비중이 72.6%까지 증가한 바 있다. 미국 DIP금융에서 자본시장 투자자 비중의 증가는 건수 기준의 경우에 보다 명확하게 나타나고 있다. 미국 DIP금융 중 자본시장 투자자 비중은 건수 기준으로 2000년 2.9%에서 2004년 15.4%로 급증한 후 증가추세가 이어지는 가운데 2009년, 2015년 각각 25.4%, 46.2%로 급증한 이후에도 2018년 21.1% 수준에 머무르며 2000년대 중반 이후 대체적으로 20% 이상의 비중을 차지하고 있는 것을 확인할 수 있다. 한편, 2000년에서 2018년까지 공급된 DIP금융의 연평균 규모는 자본시장 2억 5,200만달러, 은행 2억 2,600만달러, 비은행 여신기관 1억 1,500만달러, 기업 4,900만달러 순으로 나타나 자본시장 투자자의 DIP금융 평균 규모가 가장 컸음을 알 수 있다. 마지막으로 DIP금융의 평균 금리는 <표 III-2>와 같이 금융위기 전과 후 각각 7.63%과 10.73%인 것으로 나타났다(Abraham & Habbu, 2011).

2. 일본의 DIP금융

일본의 경우 DIP금융과 관련되는 법으로는 민사재생법(Civil Rehabilitation Law)과 회사갱생법(Corporate Reorganization Law)이 있다. 민사재생법에 의한 민사재생절차는 통상 재생채무자(즉, 기존 경영자)가 법원 및 감독위원의 감독 하에 업무수행권과 재산의 관리처분권을 보유하도록 하며(즉, DIP형), 채권자에 의한 담보권의 실행을 원칙적으로 허용하는 재건형 절차이다. 회사갱생법에 의한 회사갱생절차는 원칙적으로 법원의 감독 하에 외부 관재인을 선임하여 관재인으로 하여금 사업경영권과 재산의 관리처분권을 보유하도록 하며 담보권의 실행을 원칙적으로 금지하는 재건형 절차이다(아와타구치, 2011).20)

일본에서 DIP금융은 재건형 법적도산 절차인 Chapter 11에서의 신규자금 공급만이 해당되는 미국과 달리, 민사재생절차나 회사갱생절차, 심지어 워크아웃절차가 진행 중인 기업 등 다양한 구조조정 기업에 대한 신규자금조달을 의미하는 용어로 사용되고 있다. 예를 들어, 기업갱생법에서는 원칙적으로 미국 Chapter 11의 DIP제도를 채택하지 않고 있어 DIP금융이란 용어가 적절하지 않음에도 일반적으로 사용되고 있는 것이다.

일본의 DIP금융은 민사재생절차와 회사갱생절차 모두 절차신청부터 개시 결정 사이에 감독위원 또는 법원의 허가를 받을 경우 모두 공익채권으로 취급받으며, 변제순위는 최우선변제권(super-priority)이 부여되는 미국과 달리 타 공익채권과 동순위(pari passu) 변제순위만을 보장받고 있다. 또한, 양 절차 간 변경의 경우에도 공익채권의 변제우선권은 유지된다. 반면 민사재생절차 또는 회사갱생절차가 파산절차로 이행하는 경우 공익채권은 재단채권이 되는데 일본 파산법에서는 재단채권 중에서 파산절차 진행 전 공익채권에 대한 우선권은 부여되어 있지 않다(아와타구치, 2011; 임치용, 2019a).

일본의 경우 버블경제 붕괴에 따른 부실기업 구조조정과 관련하여 2000년대 초반 재생형 도산법 체계를 민사재생법과 회사갱생법으로 개정하는 과정에서 DIP금융의 중요성을 인식하고 이의 활성화를 도모하였다. 그러나 DIP금융이 일본 금융청(Financial Services Agency)의 여신평가기준상 회수의문으로 분류되어 은행을 통한 DIP금융 제공을 기대하기 어려웠다. 이러한 인식을 바탕으로 DIP금융에 대한 여신평가기준을 바꾼 이후 은행에 의한 DIP금융 공급이 나타나기 시작하였다(Sakai, 2005). 당시 국책은행이었던 일본정책투자은행(Development Bank of Japan: DBJ)21)이 주도하고 여기에 민간은행인 Tokyo Star Bank 등 일부 은행이 동참하며 DIP금융 공급이 이루어지기 시작했다. Fujiwara(2006)에 의하면 2001년에서 2004년간 발생한 26건의 DIP금융 중 DBJ 단독으로 공급한 경우가 3건, Tokyo Star Bank 단독이 7건, DBJ와 타 은행의 컨소시엄이 11건이 있었으며, 기타 Fuji Bank, Mizuho Bank, UFJ Bank 등의 은행과 일부 보험사 등이 참였다. 동 기간 DIP금융의 평균 규모는 22.1억엔이었다. 한편, 일본에서의 DIP금융 평균 규모는 2008년을 정점으로 감소하여 2009년 이후에는 1건당 5억엔을 초과하는 DIP금융 제공 건수가 없었다고 한다(임치용, 2019a).

Ⅳ. 국내 기업회생과 DIP금융 현황

지금까지 서술한 기업회생제도와 DIP금융 그리고 미국과 일본의 DIP금융 현황과 변제우선권에 대한 사례를 바탕으로 국내 기업회생제도와 DIP금융 현황 및 변제우선권을 살펴본다.

1. 국내 기업회생의 목적과 절차

국내 기업회생을 주관하는 채무자회생법의 목적은 ‘재정적 어려움으로 인하여 파탄에 직면해 있는 채무자에 대하여 채권자ㆍ주주ㆍ지분권자 등 이해관계인의 법률관계를 조정하여 채무자 또는 그 사업의 효율적인 회생을 도모하거나(즉, 기업회생), 회생이 어려운 채무자의 재산을 공정하게 환가ㆍ배당하는 것(즉, 파산)’이다(제1조).

기업회생의 절차는 다음과 같다. 먼저 기업회생은 채무자, 전체 채권액 기준 1/10 이상을 보유한 채권자, 그리고 전체 자기자본의 1/10 이상을 보유한 주주가 신청 가능하다. 신청 후 7일 이내에 포괄적 중지명령22)이 내려지며, 신청 후 1개월 이내에 법원이 절차 개시 여부를 결정한다. 개시 결정 후에는 회생담보권자와 회생채권자는 회생계획안(Plan of Reorganization: POR)에 의하지 않고는 변제가 불가능하다.

한편, 법원은 기본적으로 기존 경영자를 기업회생 절차의 집행자인 관리인으로 임명하여야 하되(즉, DIP제도), 예외적으로 재정적 파탄이 채무자의 이사 또는 지배인이 행한 재산의 유용, 은닉, 중대한 책임이 있는 부실경영으로 인한 경우에는 제3자를 관리인으로 선임할 수 있다(제74조).

관리인은 기업회생 절차 개시 후 4개월 이내에 채권자 등의 목록제출 및 채권신고를 통해 회생담보권과 회생채권을 조사하여 확정한다. 주로 회계법인인 조사위원에 의해 계속기업가치가 청산가치보다 크다고 인정되면 법원은 관리인에게 회생계획안 제출을 명령하며, 관리인은 명령 이후 4개월 이내에 회생계획안을 법원에 제출해야 한다. 회생계획안이란 채무자의 향후 사업수익에 대한 추정을 기초로 채권자 등 이해관계인의 권리를 변경하여 회생채무 등을 변제하는 계획이다. 회생계획안이 제출되면 관계인집회에서 각 채권자 및 주주 조별로 회생계획안의 동의 여부를 결정하며 모든 조가 동의하면 회생계획안이 가결되는데23), 이 때 필요한 의결기준은 회생담보권자, 회생채권자, 주주 조별로 각각 의결권 행사 총액의 3/4, 2/3, 1/2이다. 회생계획안의 인가는 회생개시 후 1년 이내에 이루어져야 하며 6개월 연장이 가능하다.

기업회생 인가 후 관리인은 채무자의 업무수행권과 재산의 관리처분권을 가지고 회생계획안의 내용을 수행한다. 한편, 회생계획에 따른 변제가 시작된 이후 회생계획의 수행에 지장이 없는 경우 관리인, 회생채권자, 회생담보권자의 신청 또는 법원의 직권으로 회생절차가 종료된다. 반면, 회생계획안이 기한 내 제출되지 못하거나 관계인집회에서 부결되는 경우 등, 회생계획안 인가 후 회생계획을 수행할 수 없는 것이 명백하게 된 경우 등에는 회생절차가 폐지되며, 파산절차로 속행된다.

2. 국내 기업회생 및 DIP금융 현황

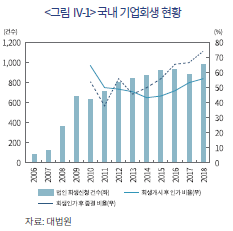

우리나라 기업회생 신청 건수는 2006년 채무자회생법이 제정된 이래 금융위기를 거치면서 급증해왔다. 최근 기업회생 신청 건수의 증가세가 둔화되고 있지만 2018년의 경우에도 980건의 기업회생 신청이 이루어졌으며 최근 수년간 한계기업의 증가에 따라 매년 거의 1,000건에 육박하는 기업회생 신청이 이루어지고 있다. 한편 회생개시 신청 대비 회생개시 결정 과정을 거쳐 회생인가가 이루어진 비율은 통계가 시작된 2010년 64%에서 감소하여 2014년 43%를 기록한 이후 재상승하여 2018년 기준 56%를 나타내고 있다. 한편, 회생인가 후 종결 비율은 2010년 54%에서 2018년 74%로 상승추세를 나타내고 있다.

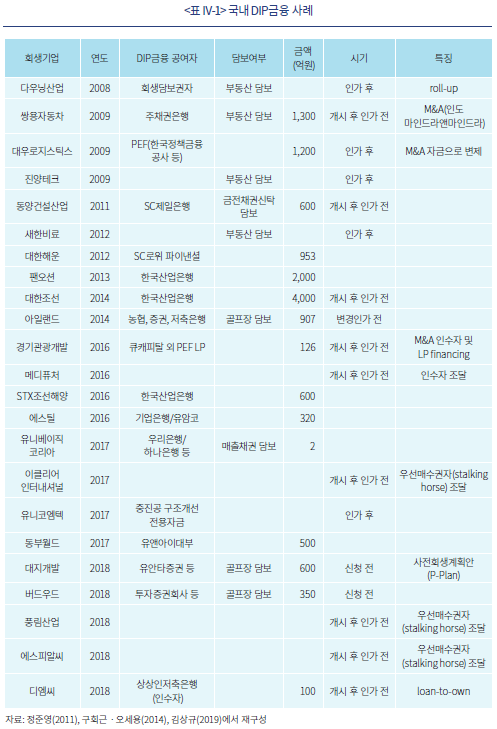

한편, 국내에서 기업회생과 관련하여 채무자회생법 제정 이후 제한적으로나마 DIP금융이 제공된 사례가 나타나기 시작하고 있다. <표 IV-1>은 이러한 국내 DIP금융 사례를 나타낸 표이다.24) 국내에서 DIP금융은 한국산업은행, 채권은행, 기타 금융기관, 자본시장 투자자, 인수기업 등 다양한 주체가 공급하고 있는 것을 확인하고 있으나, 연도별 건수 기준으로 회생신청 또는 인가 기업 대비 과소한 수준임을 확인할 수 있다. 또한 대부분 국내 DIP금융 사례는 부동산 담보부로서 현재까지는 담보여력이 없는 대부분의 회생기업에게는 접근성이 낮은 것으로 나타난다. 마지막으로 대표적인 국내 DIP금융은 회생 인가 전에 확보된 사례가 많아 DIP금융 확보가 성공가능성이 높은 회생계획안 수립에 중요한 요소임이 나타났다.

Ⅴ. 국내 DIP금융 활성화 방안

IV장에서는 국내 기업회생 절차와 DIP금융 현황을 살펴보았다. 기업회생에서의 DIP금융의 의의와 미국 및 일본의 사례를 바탕으로 기업회생의 효율성 제고를 위한 국내 DIP금융의 활성화 방안을 DIP금융의 변제순위 개선과 기타 관행에서의 개선점으로 나누어 서술한다.

1. 채무자회생법상 DIP금융의 변제순위 상향조정

국내 DIP금융의 변제는 채무자회생법 제179조 1항 5절과 12절, 제180조 7항에 규정되어 있다. 채무자회생법에서는 회생절차 개시신청에서 개시 전까지와 개시 후에 이루어진 자금차입은 공익채권으로서 자금변제에 있어 공익채권 중 최우선변제권이 있음을 규정하고 있다.

제179조(공익채권이 되는 청구권)

① 다음 각호의 어느 하나에 해당하는 청구권은 공익채권으로 한다.

5. 채무자의 업무 및 재산에 관하여 관리인이 회생절차 개시 후에 한 자금의 차입 그 밖의 행위로 인하여 생긴 청구권

(중략)

12. 채무자 또는 보전관리인이 회생절차 개시신청 후 그 개시 전에 법원의 허가를 받아 행한 자금의 차입, 자재의 구입 그 밖에 채무자의 사업을 계속하는 데에 불가결한 행위로 인하여 생긴 청구권

② 제1항 제5호 및 제12호에 따른 자금의 차입을 허가함에 있어 법원은 채권자협의회의 의견을 들어야 하며, 채무자와 채권자의 거래상황, 채무자의 재산상태, 이해관계인의 이해 등 모든 사정을 참작하여야 한다.

제180조(공익채권의 변제 등)

⑦ 채무자의 재산이 공익채권의 총액을 변제하기에 부족한 것이 명백하게 된 때에는 제179조제1항제5호 및 제12호의 청구권 중에서 채무자의 사업을 계속하기 위하여 법원의 허가를 받아 차입한 자금에 관한 채권을 우선적으로 변제하고 그 밖의 공익채권은 법령에 정하는 우선권에 불구하고 아직 변제하지 아니한 채권액의 비율에 따라 변제한다.

국내 채무자회생법상 DIP금융의 우선변제권은 법 도입의 모태가 된 미국 연방도산법과 비교하여 부족한 수준으로 현 채무자회생법은 미국 연방도산법 제364조 (c)(1)항까지의 우선변제권만을 제공하고 있다. 한편 채무자회생법상 미국에서와 같은 우선변제권을 부여하기에는 여러 가지 제약이 있다는 법조계의 의견이 있다. 특히, 미국 연방도산법 제364조 (d)항의 우선담보권(priming lien)은 국내 법체계상 재산권 보호 조항과 충돌 가능성이 있어 허용이 곤란하다(남동희, 2009; 이원삼, 2014; 임치용, 2019b).25) 그러나 현행 채무자회생법상 우선변제권 수준에서 DIP금융이 활성화되어 있지 않으며, 미국에서 DIP금융이 활성화된 것은 연방도산법 제364조 (d)항과 같은 강력한 신규자금 공급자 보호수단과 밀접한 관련이 있음을 감안한다면 미국 연방도산법을 근간으로 제정된 국내 채무자회생법에도 장기적으로 우선담보권의 도입을 검토할 시기가 되었다는 지적이 있다(김주학, 2018; 임치용, 2019a).

한편, 채무자회생법상 DIP금융은 회생폐지 또는 파산으로 전환될 경우 기업회생 과정에서 부여된 법적 우선변제권이 없어지는 문제가 있다. 회생폐지가 되고 담보가 확보되지 않을 경우 회생채권과 동일한 일반채권의 지위에 머무르게 되며 파산으로 진행될 경우에도 최우선 재단채권이 아닌 일반 재단채권으로 분류된다.26) 실제 회생기업 가운데 담보여력이 있는 기업은 거의 없으므로 국내에서도 기업회생 절차에서 공급된 신규자금의 경우 파산절차로 진행할 경우에도 우선변제권을 인정하는 방향으로 채무자회생법의 개정이 필요하다고 할 수 있다. 27)28)

2. 회생실무 및 시장관행 개선사항

향후 국내 기업회생에서의 DIP금융은 미국 사례와 유사하게 LTL 공급자와 자본시장의 전문 기업구조조정 투자자, 즉 LTO 투자자에 의해 시장이 형성될 것으로 예상된다. LTL형 DIP금융 공급자는 DIP금융의 법적 보호수준이 높아짐에 따라 비은행 금융기관을 중심으로 성장할 것으로 예상된다. 은행의 경우 회생기업에 대한 DIP금융은 회수의문 또는 추정손실로 처리되기 때문에 대규모 충당금 설정이 필요하므로 현실적으로 DIP금융 제공이 어려울 것으로 예상된다(김영종, 2014). 반면, 자본시장의 전문 기업구조조정 투자자의 경우 DIP금융으로부터의 수익 창출뿐만 아니라 DIP금융 공급과 연계하여 궁극적으로 회생기업 인수를 목표로 하는 전략을 구사할 수 있어 향후 이러한 기업구조조정 플레이어를 중심으로 국내 DIP금융의 특징이 결정되어질 것으로 예상된다. 이상의 논의를 바탕으로 기업회생 활성화를 위한 DIP금융의 역할 확대 방안을 제시하면 다음과 같다.

첫째, DIP금융 공급자의 회생절차 참여 기회를 확대할 필요가 있다. 현재 채무자회생법에서 DIP금융 공급자는 채무자의 사업 양도, 회생계획안 및 회생절차 폐지 또는 종결에 대한 의견 제시가 가능하며, 관리인에게 필요한 자료의 제출을 청구할 수 있다(제22조의 2). 그러나 이러한 의견 제시는 그 효과 측면에서 DIP금융 공급자의 적극적 채권 보호 및 회생절차 주도를 통한 기업회생 활성화에 다소 부족한 것으로 판단된다. 이는 아직까지 국내에서는 진정한 의미의 DIP금융을 통한 LTO 방식의 구조조정이 이루어지기 힘든 하나의 원인이 되고 있다. 이러한 이유로 국내 기업회생에서는 신규자금 공급이 이루어지는 경우에도 사전적으로 부실채권(Non-Performing Loan: NPL) 확보를 통하여 채권자 지위로 기업회생을 주도해야 할 필요가 생긴다. 궁극적으로 구조조정의 성공은 구조조정 투자의 성공에 대한 강력한 유인을 가진 LTO 투자와 같은 투자자의 존재에 의존하는 만큼 실질적으로 DIP금융 공급자의 의견이 반영될 수 있는 법률 개정 및 회생실무의 운영이 필요할 것이다. 또한 회생기업 채권자로서 DIP금융 공급자의 권리 강화는 회생기업의 경영자가 경영권을 유지하는 방편으로서 DIP제도를 악용할 가능성을 완화하는 데에도 도움이 될 것이다.

둘째, DIP금융의 법적보호 강화뿐만 아니라 DIP금융을 공급할 동기부여를 위한 실무 운영상의 개선점이 필요하다. 먼저, 시장 기능에 의해 작동하는 DIP금융을 확대할 필요가 있다. DIP금융의 금리는 DIP금융의 위험도와 관련하여 산정되어야 하므로 인위적 금리수준 유도는 DIP금융 제공의 유인을 감소시킬 것이다. 따라서 DIP금융 공급자에게 금리와 채무약정에 대한 재량권을 부여할 필요가 있다(구본용, 2019). 미국에서의 DIP금융은 높은 법적 보호수준과 채무약정을 통한 통제 가능성에 따라 부실 가능성이 매우 낮음에도 불구하고 금리가 상대적으로 높아 DIP금융이 활성화되어 있다. 또한 LTO 투자전략의 지원을 위해서 자본시장 DIP금융 공급자에 대한 M&A시 우선매수권자(stalking horse)로서의 우선권을 부여하는 것을 검토할 필요가 있다. 자본시장 플레이어가 제공하는 DIP금융의 경우 회생기업 인수가 궁극적인 목표인 경우가 많을 것이므로 이를 지원할 수 있는 제도적 장치를 갖춘다면 자본시장을 통한 원활한 기업구조조정에 일조할 수 있을 것이다.

셋째, DIP금융의 법적 보호수준이나 관련 개선사항과 더불어 정책금융이 주요출자자(anchor investor)가 되어 DIP금융 전용 PEF(Private Equity Fund)를 결성하는 것을 고려할 필요가 있다. 장기적으로 자본시장을 통한 지속가능한 기업구조조정을 위해서는 민간자금의 유입이 이루어져야 한다. 그러나 현재 DIP금융 뿐만 아니라 기업구조조정 투자에 수반되는 위험의 절대수준과 위험-수익에 대한 통계 부재로 기업구조조정펀드에 대한 기관출자자의 출자가 전무한 상황이다. 따라서 DIP금융 시장이 안착되기 전까지는 기업구조혁신펀드와 같은 정책수단을 통하여 일정부분 민간출자를 유도할 필요가 있다. 이러한 DIP금융 전문펀드의 경우 복합적인 투자전략을 사용하는 전문 기업구조조정 투자자보다 최대수익이 제한될 것으로 예상되므로 향후 형성되는 DIP금융의 시장금리에 따라 펀드의 기준수익률(hurdle rate)을 일반 PEF보다 낮추고 성과보수 비율을 높이는 인센티브 체계를 도입하는 것도 고려할 필요가 있다. 추가적으로, DIP금융의 우선변제권 관련된 법적보호 수준의 개선이 이루어지면 레버리지를 활용한 기업재무안정 PEF 운용도 고려할 수 있다. 마지막으로 이러한 여러 가지 노력에도 불구하고 DIP금융이 원활하게 공급되지 않는 경우에는 DIP금융에 대하여 정책금융기관을 통한 최소한의 보증을 제공하는 것을 검토할 수 있다.

지금까지 기업회생 활성화를 위한 DIP금융의 개선방안에 대하여 논의하였지만 성공적인 기업회생이 이루어지기 위해 무엇보다 중요한 것은 기업이 회생 가능성이 높은 기업부실의 초기 단계에서 기업회생을 신청하는 것이다. 기업가치가 하락할 대로 하락하고 담보여력이 소진되고 나서야 기업회생을 신청하게 되면 기업회생 절차를 통한 정상화의 가능성이 낮아지기 때문이다. 이러한 관점에서 기업회생이 채무자 입장에서 불명예가 아닌 것으로 인식되는 사회적 인식의 전환이 이루어져 한다. 자본시장에 의한 기업구조조정이 원활하게 이루어지기 위해서는 신규자금을 공급할 만한 회생 가능성과 자금회수 가능성이 높은 회생기업들이 많아져야 하기 때문이다.

1) Banerjee & Hofmann(2018)은 한계기업에 업력 10년 이상 기업만을 포함하고 있다.

2) 최근 금융위원회와 금융감독원은 DIP금융 공급 활성화를 포함하는 기업구조혁신 지원 방안을 발표한 바 있다(2017. 12. 18, 보도자료).

3) 2001년 한시법으로 도입된 기촉법은 수차례의 일몰과 재입법 과정을 거쳐 2018년 10월 5일부터 6차 기촉법이 5년 한시법으로 시행 중이다.

4) 반면, 기촉법 제18조에서는 금융채권자협의회 총금융채권액 중 4분의 3 이상의 금융채권액을 보유한 금융채권자의 찬성으로 공동관리기업의 기업개선을 위하여 필요한 경우에 신고된 금융채권액에 비례하여 신규 신용공여를 할 수 있도록 규정되어 있다.

5) 미국 연방도산법 제1104조 (a)(1)

6) 국내 채무자회생법도 DIP제도를 채택하고 있으며 이를 기존경영자관리인 제도로 부른다.

7) 이는 경제학적으로 양(+)의 순현재가치(Net Present Value: NPV)를 갖는 프로젝트가 있음에도 이에 대한 투자가 이루어지지 않는 상태이다.

8) 물론, 회생기업의 경우 담보여력이 있을 가능성은 낮다.

9) 구체적으로 1980년부터 1995년까지의 Chapter 11 기업 중 DIP금융이 제공된 123건과 DIP금융이 제공되지 않은 337건의 회생성공률은 각각 87.5%, 71.3%로 나타났으며, Chapter 11 존속기간은 각각 610일, 708일이었다.

10) 1988년부터 1997년까지 DIP금융이 제공된 185건과 그렇지 않은 424건의 Chapter 11 기업을 대상으로 분석한 결과, DIP금융 공급 뉴스 발표일 전후 3일간 주식의 평균 누적초과수익률(CAR)은 3.4%(z-통계량 3.73), DIP금융 뉴스가 발표된 달의 평균 채권수익률은 0.46%(z-통계량 3.36)로 나타났다.

11) 채권자입찰(credit bidding) 방식은 미국 연방도산법 제363조의 경매 방식 자산매각과 관련하여 담보채권자에게 채권액을 최대 가격으로 하는 입찰가로 해당 채권의 담보자산을 인수할 수 있는 권리를 부여한 방식이다.

12) 이러한 신속매각 조항은 공격적 DIP금융 공급자 뿐만 아니라 방어적 DIP금융 공급자들에게도 채권자입찰 방식을 통하여 채권회수를 극대화하는 수단을 제공한다.

13) 우선매수자(stalking horse) 방식은 미국 연방도산법 Chapter 11 제363조 매각 방식에서 예비인수자를 선정한 후, 경쟁입찰을 통해 최종 인수자를 확정하는 방식의 매각 방식으로 예비인수자는 우선매수권을 통해 투자의 안정성을 확보하는 한편, 경쟁입찰 방식의 효율성과 공정성을 담보할 수 있는 방식이다. 최종입찰가가 우선매수권자가 제시한 가격보다 높을 경우, 우선매수권자는 최종입찰가로 인수할 수 있는 권한이 있으며, 입찰 전 기업정보 입수를 통하여 예비인수가를 제시할 수 있어 인수에서 유리한 위치에 있게 되며 인수에 실패할 경우, 인수 실패 관련 수수료(breakage fee)를 회생기업으로부터 수취하며 이러한 이유로 예비인수가 상승을 통하여 낙찰가가 상승하는 효과가 있다. 최근 국내 회생법원에서는 이러한 우선매수자 방식을 선호하고 있다.

14) 이러한 미국 DIP금융의 최우선변제권은 19세기 미국 철도회사들의 법정관리(receivership)에서 신규자금 공급 유인책으로서 기존 채권 대비 최우선순위의 법정관리인 증서(receiver’s certificate)를 발행한 것에서 기인한다(Skeel, 2004).

15) 엄밀하게 말하면 미국 기업회생에서는 공익채권이라는 용어가 아닌 관리비용(administrative expense)이라는 용어가 사용되나 본 보고서는 관리비용을 국내에서 사용되는 공익채권과 상응하는 개념으로 보고 공익채권으로 용어를 통일하여 기술하였다. 공익채권은 채무자회생법 제179조 제1항에 규정되어 있는 기업회생 절차수행 과정에서 발생하는 비용으로서 기업회생 공동이익을 위한 재판상 비용청구권, 관리인 비용, 회생계획 수행을 위한 비용청구권 등을 포함한다(전대규, 2018).

16) 국내 문헌에서는 일반적으로 priming lien을 번역하지 않고 사용하고 있으나 본 보고서는 김주학(2018)을 따라 우선담보권이라는 용어를 사용한다.

17) Bloomberg 자료는 1993년부터 2018년까지 총 1,099건의 DIP금융이 제공된 사례만 나타내고 있어 전체 Chapter 11 기업 중에서 DIP금융이 제공된 비중을 추산하기 위해 UCLA-LoPucki Bankruptcy Research Database를 사용하였다. UCLA-LoPucki Bankruptcy Research Database는 1980년부터 현재까지 1980년 달러 기준으로 자산 1억달러 이상의 Chapter 11 기업에 대한 상세 자료를 제공하고 있는 데이터베이스이다.

18) 비은행 여신기관은 대부분 중소중견기업(middle-market) 대상 자산담보부대출(Asset-Backed Lending: ABL) 전문 여신기관이며 자본시장 공급자는 헤지펀드, PE, 뮤추얼펀드 및 기타 자산운용사 등이다.

19) DIP금융 공급자 유형별 비중에서는 대주단(syndicate)이 구성되는 경우가 많아 주관사(agent)를 기준으로 분류하였다.

20) 아와타구치(2011)에 의하면 최근 회사갱생법에서도 기존 경영자가 관재인으로 선임되는 DIP형도 운용되고 있다.

21) 일본정책투자은행은 2008년 10월 민영화되었다.

22) 제45조 제1항 포괄적 중지명령은 회생절차 개시 신청이 있는 경우 개시 결정이 있을 때까지 법원이 모든 회생채권자 및 회생담보권자에 대하여 강제집행, 가압류, 가처분 또는 담보권 실행을 위한 경매절차의 금지를 명할 수 있도록 하는 것이다(전대규, 2018).

23) 그러나 만약 동의를 얻지 못하는 조가 있을 경우에도 법원은 권리보호 조항을 정하고 회생인가 결정을 내릴 수 있다. 즉, 강제인가(cram-down) 권리를 가지고 있다.

24) 국내에서 기업회생 관련 상세 통계가 발표되지 않고 있어 회생법원 및 법원 파산부에서 간헐적으로 발표되는 사례를 집계, 정리하였다.

25) 예를 들어, 임치용(2019b)에 의하면, 미국은 대부분의 주에 등기제도가 없고 법원에 의하여 기존의 담보권의 순위를 변경할 수 있는 권한이 인정되는 반면, 우리나라는 등기제도가 인정되고 등기가 물권의 성립요건주의이므로 등기 없이는 채무자와 담보채권자 간에 저당권이 성립할 수 없을 뿐 아니라 선순위 담보권이 소멸하기 전에 그 보다 앞서는 담보권 설정이 불가능하다. 즉, 법원이 신규자금 제공자를 위하여 기존의 담보권보다 앞서는 새로운 담보권을 설정할 수 있는 권한이 부여되어 있지 않다.

26) 재단채권은 파산재단 전체로부터 파산채권에 우선하고 파산재단으로부터 파산절차에 의하지 아니하고 수시로 변제받을 수 있는 권리를 가진 재산상의 청구권이다(제475조 및 제476조). 즉, 파산절차에서 재단채권은 기업회생 절차에서의 공익채권과 대응되는 개념이다.

27) 기업회생 절차에서 공급된 신규자금 관련하여 파산절차로 진행될 경우에도 우선변제권을 인정하자는 내용의 채무자회생법 개정안이 채이배 의원 등 13인이 발의(2018.9.14)하여 국회에 계류 중이다.

28) 미국에서는 Chapter 11(기업회생)이 Chapter 7(파산)으로 이행될 경우 기업회생에서의 신규자금 지원의 변제순위에 대한 명문의 규정이 없으나 판례를 통해 DIP금융은 파산 이행에도 파산 관리비용에 우선한다고 판결한 사례(In re National Litho, LLC)가 있다(Foster, 2014).

참고문헌

금융위원회ㆍ금융감독원, 2017. 12. 18, 새 정부의 기업구조혁신 지원 방안, 보도자료.

구본용, 2019, 회생절차기업의 자금조달 활성화 방안, 2019년도 제1회 기업구조혁신포럼 토론 자료, 59-63.

구회근ㆍ오세용, 2014, 기촉법 상시화에 대한 비판적 검토 및 회생절차 개선방안 모색, 한국 금융학회 춘계 공동정책심포지엄.

김상규, 2019, 기업구조혁신포럼 토론문, 2019년도 제1회 기업구조혁신포럼 토론자료, 73-78.

김영종, 2014, 기업구조조정제도 개선방안 심포지엄 토론자료, 한국금융학회 춘계 공동정책 심포지엄.

김주학, 2018, 기존 경영자 관리인(DIP) 제도의 개선방안, 2017년도 법무부 연구용역 과제보고서.

남동희, 2009, 회생기업의 자금조달방법-미국 연방파산법상의 DIP Financing 제도의 도입 가능성을 중심으로-, 『법조』 58권 10호 245-287.

아와타쿠치 타로, 2011, 일본의 DIP finance, 『도산법연구』 2권 2호, 166-176.

이원삼, 2014, 회생절차에서 신규지원된 자금에 대한 법적 보호방법에 관한 연구, 『경영법률』 24권 3호, 177-205.

임치용, 2019a, 국내 DIP금융 활성화 방안, 2019년도 제1회 기업구조혁신포럼 발표자료, 1-31.

임치용, 2019b, 국내 DIP금융 활성화 방안, 한국증권학회보 제101호, 8-9.

전대규, 2018, 채무자회생법(제2판), 법문사.

정준영, 2011, 한국 기업회생절차에서의 DIP financing, 『도산법연구』 2권 2호, 147-165.

한국은행, 2019, 금융안정보고서.

Abraham, N., Habbu, A., 2011, DIP lending and the death of emergence: reorganization outcomes post-crisis, International Corporate Rescue.

American Bankruptcy Institute, 2012, Debtor-In-Possession Financing.

Banerjee, R., Hofmann, B., 2018, The rise of zombie firms: causes and consequences, BIS Quarterly Review 2018, 67-78.

Chatterjee, S., Dhillon, U., Ramirez, G.G., 2004, Debtor-in-possession financing, Journal of Banking and Finance 28(12), 3097-3112.

Dahiya, S., John, K., Puri, M., Ramirez, G., 2003, Debtor-in-possession financing and bankruptcy resolution: Empirical evidence, Journal of Financial Economics 69, 259-280.

Dahiya, S., Ray, K., 2017, A theoretical framework for evaluating debtor-in-possession financing, Emory Bankruptcy Developments Journal 34, 57-88.

Dhillon, U.S., Noe, T., Ramirez, G.G., 1996, Debtor-in-possession financing and the resolution of uncertainty in Chapter 11 reorganizations, Journal of Financial Stability 3(3), 238-260.

Elayan, F.A., Meyer, T.O., 1999, Market reaction to announcements of debtor-in-possession financing: an empirical investigation of bankruptcy outcome, duration and loan characteristics, SSRN.

Elayan, F.A., Meyer, T.O., 2001, The impact of receiving debtor-in-possession financing on the probability of successful emergence and time spent under Chapter 11 bankruptcy, Journal of Business Finance & Accounting 28, 905-942.

Foster, M., 2014, The effect of conversion on a post-petition lender’s superpriority claim over a Chapter 7 trustee’s post-conversion administrative expense claim, St John’s Bankruptcy Research Library 6(14) 1-10.

Fujiwara, K., 2006, Corporate debt restructuring and public financial institutions in Japan, Public Policy Review 2(1), 141-176.

Gertner, R., Scharfstein, D., 1991, A theory of workouts and the effects of reorganization law, The Journal of Finance 46(4), 1189-1222.

Gilson, S., Hotchkiss, M., Osborn, M., 2016, Cashing out: the rise of M&A in bankruptcy, SSRN working paper.

Gilson, S., John, K., Lang, L., 1990, Troubled debt restructuring: an empirical study of private reorganization of firms in default, Journal of Financial Economics 27, 315-353.

Iwatani, M., 2001, Issues surrounding debtor-in-possession financing in Japan, Capital Research Journal 4(2), 42-53.

Jensen, M.C., Meckling, W.H., 1976, Theory of the firm: management behavior, agency costs and ownership structure, Journal of Financial Economics 4, 305-360.

Jiang, W., Li, K., Wang, W., 2012, Hedge funds and Chapter 11, The Journal of Finance 67, 513-559.

Li, K., Wang, W., 2016, Debtor-in-possession financing, loan-to-loan, and loan-to-own, Journal of Corporate Finance 39, 121-138.

Lim, J., 2016, The role of activist hedge funds in financially distressed firms, Journal of Financial and Quantitative Analysis 50(6), 1321-1351.

Myers, S.C., 1977, Determinants of corporate borrowing, Journal of Financial Economics 5, 147-175.

Rosenberg, H., 2000, The Vulture Investors, John Wiley & Sons, Inc.

Sakai, H., 2005, DIP finance in Japan: recognizing reality, International Insolvency Institute, Joint Discussion Panel

Skeel, Jr., D.A., 2004, The past, present and future of debtor-in-possession financing, Cardozo Law Review 25(5), 1905-1934.

Stulz, R., Johnson, H., 1985, An analysis of secured debt, Journal of Financial Economics 14, 501-521.

Triantis, G., 2019, Debtor-in-possession financing in bankruptcy, SSRN working paper.

Tung, F., 2017, Do economic conditions drive DIP Lending?: evidence from the financial crisis, SSRN working paper.