자본시장포커스

2020 11/23

COVID-19 이후 글로벌 증권업의 디지털 혁신 방향 및 시사점

2020-25호

PDF

- 요약

- 한국 증권회사들은 사업 포트폴리오가 집중화된 가운데, COVID-19 이후 위탁매매 수익 의존도가 더욱 커졌다. COVID-19 이후 비대면 금융서비스 중심으로 경쟁이 치열해질 것으로 예상되어, 국내 증권회사들은 전사적 디지털 혁신을 통해 사업 포트폴리오를 다각화하는 전략이 필요하다. 구체적으로 비대면 맞춤형 자산관리 서비스를 확대하고 혁신 스타트업에 대한 신규 투자를 늘려야한다. 나아가 인공지능ㆍ빅데이터 기술을 활용해 비상장 주식, 회사채, ESG 관련 금융투자상품의 중개를 확대해야 할 것이다.

COVID-19 이후 글로벌 증권업의 수익성 변화

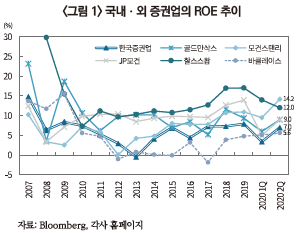

COVID-19 확산으로 글로벌 주가지수가 큰 폭으로 하락하고 회사채 스프레드가 급격히 상승함에 따라 주요 글로벌 증권회사들1)은 자기자본 투자 부문에서 손실을 기록했으며, 이로 인해 2020년 1분기에 글로벌 증권회사들의 ROE는 일시적으로 하락했다(<그림 1>). 다행히 2020년 2분기부터 글로벌 경제 활동이 점진적으로 재개되고 주요국 주가지수가 큰 폭으로 반등함에 따라 글로벌 증권회사들의 수익성은 2019년 수준으로 회복했다. 한국 증권회사들도 2020년 1분기에는 자기매매 부문의 손실 확대로 수익성이 낮아졌으나 2020년 2분기에는 위탁매매 부문의 수익 증가로 전년 동기와 유사한 수준의 수익성을 기록했다. 다만 한국 증권회사들의 ROE는 글로벌 증권회사들과 비교하면 여전히 낮은 수준을 기록하고 있다.

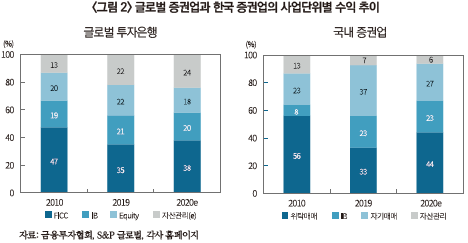

COVID-19 이후 글로벌 증권회사들은 다양한 사업부문에서 고르게 수익을 거두고 있는 반면, 한국 증권회사들은 위탁매매 등 특정 사업부문의 수익 의존도가 커지고 있다. 2020년 상반기 12개 글로벌 투자은행의 수익은 FICC(38%), 자산관리2)(24%), IB(20%), 기타(PI투자 등)(18%) 순서로 높은 비중을 차지한 가운데(<그림 2>), 2010년과 비교하면 FICC 부문의 수익 기여도가 줄었고 자산관리 부문의 수익 기여도가 크게 증가하는 등 사업부문별로 고르게 수익을 창출하고 있다. 반면 한국 증권회사들은 COVID-19 이후 위탁매매 부문의 수익 기여도가 44%로 전체 수익의 절반 가까이를 차지하고 있으며 글로벌 금융위기 이후 줄곧 위탁매매와 자기매매 부문의 수익 의존도가 높았다. 2020년 상반기 기준 한국 증권업의 자산관리 부문 수익은 전체 수익의 6%로 글로벌 증권회사들이 COVID-19 이후 자산관리 부문에서 높은 수익을 실현하는 것과 비교하면 한국 증권회사들의 자산관리 부문 수익 기여도는 오히려 줄고 있으며 절대 수준도 매우 낮다.

COVID-19 이후 한국 증권회사들의 수익성이 여전히 낮은 데에는 위탁매매와 자기매매 등 전통적 사업부문의 수익 기여도가 높고 자산관리 부문의 수익 창출 역량이 낮은 것을 꼽을 수 있다. 반면 글로벌 증권회사들은 수년 전부터 전 사업영역에서 디지털 전환(Digital Transformation)을 선포하고 ICT 분야에 대규모 투자를 수행해온 덕분에 COVID-19 이후 높은 수익성을 실현할 수 있었던 것으로 판단된다. 최근 글로벌 정보회사의 통계에 따르면 3년간 글로벌 투자은행들은 연간 영업수익의 약 30% 규모인 720억달러를 매년 ICT 비용으로 투자했으며, 향후 ICT 관련 투자 규모를 더욱 늘릴 것으로 전망했다.3) COVID-19 이후 비대면 경제 패러다임이 가속화되어 증권거래, 자산관리, 기업분석, 투자중개, 지급결제 등 금융투자산업 전반에서 비대면 금융서비스가 보편화될 것으로 예상되기 때문이다.

이에 본 연구에서는 COVID-19 전후 글로벌 증권회사들의 디지털 혁신 방향을 살펴보고, 국내 증권회사들이 디지털 혁신을 성공적으로 추진하기 위한 과제를 제시하고자 한다.

비대면 맞춤형 자산관리 서비스 확대

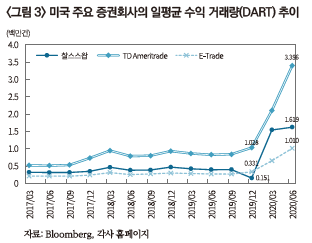

COVID-19 확산으로 대면 거래가 위축되고 자본시장 변동성이 확대됨에 따라 글로벌 증권시장에서 비대면 거래가 빠르게 증가했다. 2020년 6월말 미국 주요 증권회사들의 일평균 수익 거래량(Daily Average Revenue Trade: DART)은 1~4백만건으로 2019년말 대비 3배 이상 증가했으며(<그림 3>), 동기간 미국 증권회사들의 활동 계좌수도 50~200% 내외 증가한 것으로 알려져 있다. 2020년 상반기 동안 글로벌 주식형 펀드에서 대규모 순유출이 발생한 것을 고려하면4), COVID-19 확산 이후 펀드를 통한 간접투자는 큰 폭으로 줄어든 반면, 개인투자자를 중심으로 증권시장에 직접 투자하는 규모가 크게 증가한 것으로 추정된다.

이와 같이 증권시장에서 개인투자자의 직접 참여가 증가한 가운데, 찰스스왑, 뱅크오브아메리카, 도이치뱅크, 로빈후드 등 주요 증권회사들은 개인투자자를 대상으로 ICT 기반 비대면 자산관리 솔루션을 제공하여 높은 수익을 창출하고 있다. 찰스스왑은 2020년초 ‘Schwab Intelligent Income’ 솔루션을 출시하여 매월 연금계좌에서 인출 가능 금액을 산출하고, 고객의 위험성향 및 목표 전략에 맞추어 ETF 포트폴리오를 자동으로 매매해주는 전략을 제공하고 있다. 또한 찰스스왑은 월 구독형 로보어드바이저 솔루션인 ‘Schwab Intelligent Portfolios Premium’을 출시하여 매월 30달러를 납부하면 1:1 전문 자문업자 서비스를 무제한 이용할 수 있도록 했다. 뱅크오브아메리카는 자기주도형 온라인 자산관리 솔루션인 ‘Merrill Edge’를 출시하여 무료 중개수수료와 리서치 보고서 제공, 맞춤형 자산관리 서비스를 제공하고 있으며 2020년 상반기에는 유료 기반 자문 수수료 및 옵션 중개 수수료 수취를 통해 높은 수익성을 실현했다. 도이치뱅크는 최근 온라인 자산관리 솔루션인 ‘Robin’을 출시하여 낮은 보수로 고객 성향에 맞는 ETF 포트폴리오를 제공하고 있다. 로빈후드는 무료 증권 중개 서비스를 제공하는 회사로 2020년 초부터 온라인 자산관리 솔루션 및 소수점 단위 주식 편입 서비스를 제공해왔는데, COVID-19 이후 예탁금 증가 및 레버리지 투자 증가로 예탁금 이자 수익과 신용대출 이자 수익이 큰 폭으로 증가했다.

혁신 스타트업 자기자본 투자 및 중개 확대

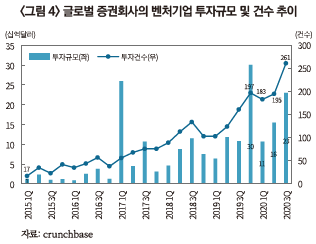

글로벌 증권회사들은 COVID-19 이후 디지털 혁신이 가속화될 것으로 예상하여, 인공지능·빅데이터 기반 핀테크 스타트업에 대한 지분투자를 크게 늘렸다. 2020년 1분기에는 COVID-19 확산으로 벤처투자시장이 일시적으로 위축되었으나, 2020년 2분기 이후 글로벌 증권회사들은 혁신 스타트업에 대한 지분투자를 공격적으로 수행하고 있다. 2020년 2분기에 글로벌 투자은행들이 벤처기업에 지분을 투자하거나 대출을 수행한 건수는 총 195건으로, 2019년 4분기 규모와 비슷하다(<그림 4>). 2020년 3분기에 글로벌 증권회사들이 벤처기업에 투자한 건수는 261건으로 분기 기준으로 가장 높은 수치를 기록하고 있으며, 규모 기준으로도 230억달러를 기록하는 등 2분기 연속 증가 추세를 기록하고 있다. 글로벌 증권회사들이 투자한 벤처기업들은 대부분 핀테크 또는 인공지능·빅데이터·네트워크 등 ICT 전문 분야로 미래 성장성이 유망한 분야이다. 글로벌 증권회사들은 이들 스타트업들과 전략적 제휴를 통해 혁신 핀테크 서비스를 제공하고 비용 절감을 추진하는 등 시너지 창출을 도모하고 있다.

ICT 플랫폼을 통한 금융투자상품 중개 확대

실물경제 침체로 초저금리 기조가 장기화될 것으로 예상되어, 은행 금리보다 높은 수익률을 제시하는 구조화상품에 대한 수요가 꾸준히 증가하고 있다. COVID-19 이후 구조화상품을 대면으로 판매하기 어려워짐에 따라 ICT 플랫폼을 통해 맞춤형 구조화상품을 제공하는 사례가 늘고 있다. JP모건은 2019년에 온라인 기반의 ‘J.P. Morgan Structured Investment 360’ 플랫폼을 출시하여 자문업자로 하여금 발행 구조화상품의 조회, 위험 및 기대수익, 사후 포트폴리오 관리를 수행하는 서비스를 제공했다. 골드만삭스는 2019년에 온라인 기반의 ‘Luminis’ 플랫을 출시하여 리팩(Repack) 등 주요 구조화상품의 발행 절차를 단순화하고, 고액 자산가들을 대상으로 다양한 기초자산에 대해 맞춤형 구조화상품을 제시하는 서비스를 제공했다. 2020년 상반기에 두 회사의 구조화상품 판매 플랫폼 매출은 큰 폭으로 증가하는 등 ICT 기반 비대면 구조화상품 판매 플랫폼은 과거 대면 중심의 판매 영업을 대체할 것으로 전망한다.

구조화상품 뿐 아니라 온라인에서 장외 주식 및 채권을 중개하는 혁신 플랫폼도 증가하고 있다. 모건스탠리는 100% 자회사인 ‘Shareworks’를 설립하여 ICT 플랫폼을 통해 비상장 기업들의 재무구조를 관리하고 가치평가를 제공함으로써 해당 비상장기업이 M&A 또는 IPO를 성공적으로 달성할 수 있도록 돕는다. 또한 ‘Shareworks’는 성장성이 유망한 비상장 기업의 주식과 채권을 고액 자산가들과 기관투자자들에게 중개해주는 플랫폼을 제공한다. 골드만삭스가 지분 투자를 수행한 ‘Carta’ 역시 비상장기업의 재무분석 뿐 아니라 지분중개 플랫폼과 포트폴리오 관리 서비스를 제공한다. JP모건은 ‘Execute’ 플랫폼을 출시하여 고액 자산가 및 기관투자자들로 하여금 실시간 금융시세 정보를 조회할 수 있도록 하고 환율, 일반상품, 채권 등을 손쉽게 투자할 수 있는 ICT 플랫폼을 제공하고 있다. HSBC는 COVID-19 이후 기후변화 대응 및 지속가능 투자에 대한 수요가 증가할 것으로 예상하여 2020년 상반기에 ESG 솔루션 본부를 설립했으며, 녹색채권(Green Bond) 및 ESG 전이 채권(Transition Bond)의 발행 주선 전략을 확대하고 있다.

한국 증권회사의 디지털 혁신 방향

한국 증권회사들은 글로벌 증권회사들과 비교하여 사업 포트폴리오의 집중도가 높은 가운데, COVID-19 이후 위탁매매 부문의 수익 의존도가 더욱 증가했다. COVID-19 이후 비대면 경제 패러다임이 가속화되면 금융투자산업도 중개, 자산관리, 투자은행, 자기자본투자 영역 모두에서 비대면 혁신 서비스가 증가하고 증권회사들 간 경쟁은 더욱 치열해질 것이다. 따라서 국내 증권회사들은 위탁매매, 자기매매 등 전통적 사업 부문의 수익 의존도를 낮추고 비대면 경쟁 환경에서 살아남기 위해 전사적 디지털 혁신이 필요할 것이다.

한국 증권회사들이 COVID-19 이후 비대면 경제 패러다임에 대응하고 지속가능한 성장 동력을 찾기 위해서는 ICT 플랫폼 회사로의 전환을 선포하고, 전사적으로 디지털 기반의 자원 배분을 수행해야 한다. COVID-19 이후 해외 증권회사들의 디지털 혁신 전략을 참고해 비대면 맞춤형 자산관리 서비스를 확대하고, 혁신 스타트업을 발굴해 지분 투자와 대출 업무를 적극적으로 수행해야 할 것이다. 나아가 인공지능, 빅데이터 기반 ICT 플랫폼을 활용해 중개 대상 금융투자상품을 전통적 자산에서 비상장 주식, 회사채, ESG 관련 금융투자상품 등으로 확대하는 전략을 검토해야 할 것이다.

1) 본 연구에서는 투자은행(Investment Bank)과 브로커리지(Brokerage)를 수행하는 글로벌 회사들을 대상으로 분석하였다.

2) 2020년 글로벌 투자은행의 자산관리 부문 수익은 골드만삭스, JP모건, 모건스탠리 자료를 참고하여 추정했다.

3) S&P Global, 2020. 2. 19, Moody’s: Global investment banks’ IT spending averages $73B per year 참조

4) 국제금융센터 발표에 따르면 2020년 상반기 동안 글로벌 선진국 주식형펀드와 신흥국 주식형펀드에서 각각 1,750억달러와 460억달러 규모의 자금이 유출되었다.

COVID-19 확산으로 글로벌 주가지수가 큰 폭으로 하락하고 회사채 스프레드가 급격히 상승함에 따라 주요 글로벌 증권회사들1)은 자기자본 투자 부문에서 손실을 기록했으며, 이로 인해 2020년 1분기에 글로벌 증권회사들의 ROE는 일시적으로 하락했다(<그림 1>). 다행히 2020년 2분기부터 글로벌 경제 활동이 점진적으로 재개되고 주요국 주가지수가 큰 폭으로 반등함에 따라 글로벌 증권회사들의 수익성은 2019년 수준으로 회복했다. 한국 증권회사들도 2020년 1분기에는 자기매매 부문의 손실 확대로 수익성이 낮아졌으나 2020년 2분기에는 위탁매매 부문의 수익 증가로 전년 동기와 유사한 수준의 수익성을 기록했다. 다만 한국 증권회사들의 ROE는 글로벌 증권회사들과 비교하면 여전히 낮은 수준을 기록하고 있다.

이에 본 연구에서는 COVID-19 전후 글로벌 증권회사들의 디지털 혁신 방향을 살펴보고, 국내 증권회사들이 디지털 혁신을 성공적으로 추진하기 위한 과제를 제시하고자 한다.

비대면 맞춤형 자산관리 서비스 확대

COVID-19 확산으로 대면 거래가 위축되고 자본시장 변동성이 확대됨에 따라 글로벌 증권시장에서 비대면 거래가 빠르게 증가했다. 2020년 6월말 미국 주요 증권회사들의 일평균 수익 거래량(Daily Average Revenue Trade: DART)은 1~4백만건으로 2019년말 대비 3배 이상 증가했으며(<그림 3>), 동기간 미국 증권회사들의 활동 계좌수도 50~200% 내외 증가한 것으로 알려져 있다. 2020년 상반기 동안 글로벌 주식형 펀드에서 대규모 순유출이 발생한 것을 고려하면4), COVID-19 확산 이후 펀드를 통한 간접투자는 큰 폭으로 줄어든 반면, 개인투자자를 중심으로 증권시장에 직접 투자하는 규모가 크게 증가한 것으로 추정된다.

혁신 스타트업 자기자본 투자 및 중개 확대

글로벌 증권회사들은 COVID-19 이후 디지털 혁신이 가속화될 것으로 예상하여, 인공지능·빅데이터 기반 핀테크 스타트업에 대한 지분투자를 크게 늘렸다. 2020년 1분기에는 COVID-19 확산으로 벤처투자시장이 일시적으로 위축되었으나, 2020년 2분기 이후 글로벌 증권회사들은 혁신 스타트업에 대한 지분투자를 공격적으로 수행하고 있다. 2020년 2분기에 글로벌 투자은행들이 벤처기업에 지분을 투자하거나 대출을 수행한 건수는 총 195건으로, 2019년 4분기 규모와 비슷하다(<그림 4>). 2020년 3분기에 글로벌 증권회사들이 벤처기업에 투자한 건수는 261건으로 분기 기준으로 가장 높은 수치를 기록하고 있으며, 규모 기준으로도 230억달러를 기록하는 등 2분기 연속 증가 추세를 기록하고 있다. 글로벌 증권회사들이 투자한 벤처기업들은 대부분 핀테크 또는 인공지능·빅데이터·네트워크 등 ICT 전문 분야로 미래 성장성이 유망한 분야이다. 글로벌 증권회사들은 이들 스타트업들과 전략적 제휴를 통해 혁신 핀테크 서비스를 제공하고 비용 절감을 추진하는 등 시너지 창출을 도모하고 있다.

실물경제 침체로 초저금리 기조가 장기화될 것으로 예상되어, 은행 금리보다 높은 수익률을 제시하는 구조화상품에 대한 수요가 꾸준히 증가하고 있다. COVID-19 이후 구조화상품을 대면으로 판매하기 어려워짐에 따라 ICT 플랫폼을 통해 맞춤형 구조화상품을 제공하는 사례가 늘고 있다. JP모건은 2019년에 온라인 기반의 ‘J.P. Morgan Structured Investment 360’ 플랫폼을 출시하여 자문업자로 하여금 발행 구조화상품의 조회, 위험 및 기대수익, 사후 포트폴리오 관리를 수행하는 서비스를 제공했다. 골드만삭스는 2019년에 온라인 기반의 ‘Luminis’ 플랫을 출시하여 리팩(Repack) 등 주요 구조화상품의 발행 절차를 단순화하고, 고액 자산가들을 대상으로 다양한 기초자산에 대해 맞춤형 구조화상품을 제시하는 서비스를 제공했다. 2020년 상반기에 두 회사의 구조화상품 판매 플랫폼 매출은 큰 폭으로 증가하는 등 ICT 기반 비대면 구조화상품 판매 플랫폼은 과거 대면 중심의 판매 영업을 대체할 것으로 전망한다.

구조화상품 뿐 아니라 온라인에서 장외 주식 및 채권을 중개하는 혁신 플랫폼도 증가하고 있다. 모건스탠리는 100% 자회사인 ‘Shareworks’를 설립하여 ICT 플랫폼을 통해 비상장 기업들의 재무구조를 관리하고 가치평가를 제공함으로써 해당 비상장기업이 M&A 또는 IPO를 성공적으로 달성할 수 있도록 돕는다. 또한 ‘Shareworks’는 성장성이 유망한 비상장 기업의 주식과 채권을 고액 자산가들과 기관투자자들에게 중개해주는 플랫폼을 제공한다. 골드만삭스가 지분 투자를 수행한 ‘Carta’ 역시 비상장기업의 재무분석 뿐 아니라 지분중개 플랫폼과 포트폴리오 관리 서비스를 제공한다. JP모건은 ‘Execute’ 플랫폼을 출시하여 고액 자산가 및 기관투자자들로 하여금 실시간 금융시세 정보를 조회할 수 있도록 하고 환율, 일반상품, 채권 등을 손쉽게 투자할 수 있는 ICT 플랫폼을 제공하고 있다. HSBC는 COVID-19 이후 기후변화 대응 및 지속가능 투자에 대한 수요가 증가할 것으로 예상하여 2020년 상반기에 ESG 솔루션 본부를 설립했으며, 녹색채권(Green Bond) 및 ESG 전이 채권(Transition Bond)의 발행 주선 전략을 확대하고 있다.

한국 증권회사의 디지털 혁신 방향

한국 증권회사들은 글로벌 증권회사들과 비교하여 사업 포트폴리오의 집중도가 높은 가운데, COVID-19 이후 위탁매매 부문의 수익 의존도가 더욱 증가했다. COVID-19 이후 비대면 경제 패러다임이 가속화되면 금융투자산업도 중개, 자산관리, 투자은행, 자기자본투자 영역 모두에서 비대면 혁신 서비스가 증가하고 증권회사들 간 경쟁은 더욱 치열해질 것이다. 따라서 국내 증권회사들은 위탁매매, 자기매매 등 전통적 사업 부문의 수익 의존도를 낮추고 비대면 경쟁 환경에서 살아남기 위해 전사적 디지털 혁신이 필요할 것이다.

한국 증권회사들이 COVID-19 이후 비대면 경제 패러다임에 대응하고 지속가능한 성장 동력을 찾기 위해서는 ICT 플랫폼 회사로의 전환을 선포하고, 전사적으로 디지털 기반의 자원 배분을 수행해야 한다. COVID-19 이후 해외 증권회사들의 디지털 혁신 전략을 참고해 비대면 맞춤형 자산관리 서비스를 확대하고, 혁신 스타트업을 발굴해 지분 투자와 대출 업무를 적극적으로 수행해야 할 것이다. 나아가 인공지능, 빅데이터 기반 ICT 플랫폼을 활용해 중개 대상 금융투자상품을 전통적 자산에서 비상장 주식, 회사채, ESG 관련 금융투자상품 등으로 확대하는 전략을 검토해야 할 것이다.

1) 본 연구에서는 투자은행(Investment Bank)과 브로커리지(Brokerage)를 수행하는 글로벌 회사들을 대상으로 분석하였다.

2) 2020년 글로벌 투자은행의 자산관리 부문 수익은 골드만삭스, JP모건, 모건스탠리 자료를 참고하여 추정했다.

3) S&P Global, 2020. 2. 19, Moody’s: Global investment banks’ IT spending averages $73B per year 참조

4) 국제금융센터 발표에 따르면 2020년 상반기 동안 글로벌 선진국 주식형펀드와 신흥국 주식형펀드에서 각각 1,750억달러와 460억달러 규모의 자금이 유출되었다.