자본시장포커스

2020 10/12

P2P금융의 국내외 현황과 이슈

2020-22호

PDF

정지수

- 요약

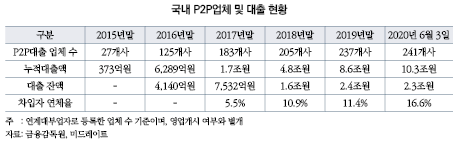

- □ 국내 P2P금융은 2016년 이후 지속 성장했으나 2018년 이후 연체율이 10%대로 급증했고, 최근에는 코로나19 팬데믹의 장기화 등에 따라 16%를 초과

□ 미국은 코로나19 팬데믹 영향으로 P2P대출의 부실을 나타내는 impairment rate가 증가했고, 미국과 영국에서는 P2P기업의 직원해고, 대출중단, 금리인하 등도 발생

□ 주요 P2P기업은 성장세를 장기적으로 유지하기 위해 정책금융 참여, 은행 및 테크기업과의 파트너십, ICT기술 등을 활용

□ 국내에서는 온투법의 시행으로 기존 P2P기업의 적격성 여부가 명확해질 것이며, 상위 업체의 경우 사업 확대 가능성도 존재

□ 국내 P2P금융은 2016년 이후 지속 성장했으나 2018년 이후 연체율이 급증했고 최근에는 코로나19 팬데믹의 장기화와 부동산시장의 위축 등에 따라 2020년 6월 기준으로 16.6%를 기록1)2)

─ 국내 P2P금융의 업체 수, 대출규모 등은 지속적으로 증가하여 2020년 6월 기준으로 P2P대출 업체 수 241개사, 누적대출액 10.3조원을 기록

─ 연체율은 2017년말 5.5%, 2018년말에는 5.4%p 증가한 10.9%를 기록했으며, 2020년 6월 3일 기준으로는 16.6%를 기록

• 올해의 경우 코로나19 팬데믹의 영향으로 경기가 위축되면서 대출 연체가 증가하고, 정부의 부동산 규제 등에 따라 신규 취급액이 감소하면서 연체율 상승에 영향3)

─ 국내 P2P대출은 부동산 대출을 중심으로 급증했고, 이러한 부동산 대출 관련 연체율이 상대적으로 높게 나타나는 특징이 있음

• 부동산 관련 대출(부동산 담보, 부동산 PF, 자산유동화) 잔액은 2019년 6월말 8,797억원을 기록했고, 전체 대출 잔액 규모에서 66%를 차지4)

• 한국P2P금융협회 자료(44개사)에 따르면 2020년 2월말 기준 부동산 대출상품만 취급하는 업체의 평균 연체율은 20.9%로 다른 업체 평균 연체율 7.3% 대비 2.9배 높음

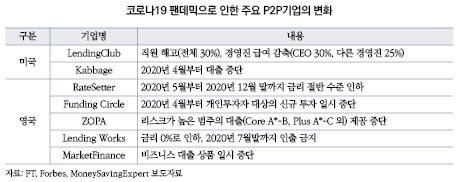

□ 미국은 코로나19 팬데믹의 영향으로 P2P대출의 impairment rate5)가 증가했고, 미국과 영국 내 P2P기업의 직원해고, 대출중단, 금리인하 등의 사례도 발생

─ 미국 P2P대출의 부실을 나타내는 impairment rate는 코로나19 이전에는 6%대였으나, 코로나19 전염이 급격히 확산되던 4월에 16.5%까지 상승했고, 8월 초에는 9.7%, 9월 중순에는 8.3%로 감소6)7)

• 미국의 코로나19 누적 확진자는 10월 4일 기준 725만명, 누적 사망자는 20만명으로 전세계에서 가장 많은 확진자 수를 기록

─ 미국의 LendingClub은 직원의 30%인 460명을 해고했으며, CEO인 Scott Sanborn은 급여의 30%를 감축시키고, 다른 경영진도 25% 감축8)

─ 일부 P2P기업은 금리를 기존의 절반 또는 제로 수준으로 낮춰 채무불이행 리스크에 대비9)

• 영국 RateSetter는 2020년 5월부터 연말까지 금리를 절반 수준으로 인하

• 영국 Lending Works는 모든 금리를 0%로 낮추고, 2020년 7월말까지 인출을 금지

─ 대출 서비스를 올해 초부터 일시적으로 중단하는 경우도 있음

• 미국 Kabbage는 2020년 4월부터 대출을 중단시킴10)

• 영국 Funding Circle은 2020년 4월부터 개인투자자 대상의 신규 투자를 일시적으로 중단했고, ZOPA는 일부 신규 대출만 제공하고(Core A*-B, Plus A*-C 대상) 이를 제외한 리스크가 높은 범주의 대출을 중단했으며11), MarketFinance는 비즈니스 대출 상품을 일시적으로 중단12)

□ 주요국의 P2P기업은 장기적인 성장세 지속을 위해 정책금융 참여, 은행 및 테크기업과의 파트너십, ICT기술 등을 활용

─ 영국의 Funding Circle, Assetz Capital, Folk2Folk, LendingCrowd 등은 정부가 코로나19로 피해를 입은 기업을 위해 발표한 특별대출 제도(Coronavirus Business Interruption Loan Scheme, 이하 CBILS)에 참여해 중소기업에게 대출 서비스를 제공13)

• CBILS는 연매출 4,500만파운드 미만인 중소기업을 대상으로 정부가 최대 5백만파운드의 재정을 지원(상환기간 최대 6년)하는 제도로 2020년 3월부터 11월말까지 운영

• 영국 중소기업은행(British Business Bank)으로부터 승인된 대출기업(소매은행, 인터넷전문은행, P2P기업 등)을 통해 집행

• 승인을 위해서는 CBILS 제공자로서의 적격성(최소 1,000만파운드 가치의 대출 제공 가능여부, 14.99% 이하의 이자 및 수수료 산출 기준 증명 등) 요건을 충족해야 함14)

• 2020년 10월 초 기준 110개의 기업(P2P기업 포함)이 승인을 받아 본 제도에 참여 중

─ 미국 LendingClub은 2020년 2월 인터넷전문은행 Radius Bancorp를 1억 8,500만달러에 인수15)

• LendingClub은 2019년 기준 123억달러 규모의 대출을 제공한 미국의 최상위 P2P기업

• 미국 내에서 핀테크기업이 연방예금보험공사(FDIC)가 관리하는 인터넷전문은행을 인수하는 것은 이번이 처음

• 이번 인수로 연 4,000만달러의 수수료와 자금조달 비용을 감소할 수 있을 것으로 기대

• LendingClub은 장기적으로 차입자, 대출자, 투자자 등 모두를 통합시키는 플랫폼 서비스를 제공하는 마켓플레이스 은행(Marketplace Bank)을 목표하고 있음16)

─ 미국 SoFi(Social Finance Inc.)는 2020년 4월 소프트웨어 기업 Galileo를 12억달러에 인수17)

• 코로나19로 인해 금융기술의 디지털 전환이 가속화되는 것을 고려했으며, Galileo의 디지털 결제 플랫폼을 활용해 취급 상품 범위를 투자, 자산관리, 증권 등의 영역까지 확대하고자 하였음

• SoFi는 소프트뱅크(2015년 10억달러), 카타르투자청(2019년 5억달러) 등으로부터 투자받았으며, 현재 기업 가치는 48억달러로 추정

─ 미국의 일부 P2P기업은 ‘파트너뱅크 모델(Partner-bank model)’을 활용해 기존 제도권 은행과의 파트너십을 통해 P2P금융의 사기 피해 등 리스크를 감소시키고 고객의 신뢰도를 높이고자 함

• 파트너뱅크 모델이란 P2P기업이 은행과 연결되어 파트너 은행이 대출 관련 관리 및 감독을 담당하는 모델을 의미

• 실제 LendingClub과 Prosper는 WebBank를, OnDeck는 Celtic Bank를 파트너뱅크로 두는 등 미국의 주요 P2P기업이 해당 모델을 도입하고 있음18)

─ 주요 P2P기업은 ICT기술을 활용해 사용자의 편리성 등 금융접근성을 확대하고, 운영 효율성을 높임

• 영국 Funding Circle의 설문조사 결과에 따르면 중소기업이 Funding Circle을 이용하는 주요 사유로 기존 금융기관에 비해 빠른 대출 처리 속도, 간편한 진행 절차 등을 제시19)

• 미국 Upstart는 머신러닝을 적용해 차입자의 신용평가 시 차입자와 유사 직업을 가진 고객의 데이터와 비교20)

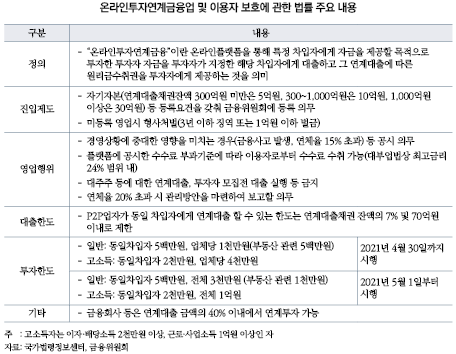

□ 국내에서는 온투법21)의 시행으로 기존 P2P기업의 적격성 여부가 명확해질 것이며, 상위 업체의 경우 본격적으로 사업을 확대할 가능성도 존재

─ 국내 P2P금융은 2016년부터 급격히 성장한 반면 투자자 피해 사례가 많아지면서 기존 ‘P2P 대출 가이드라인’의 법적 구속력에 한계가 많다는 평가가 이어졌고, 이에 따라 금융당국은 관련법의 법제화 방향을 발표22)

─ 주요 내용으로는 ‘온라인투자연계금융’이라는 산업의 정의, 등록 의무, 영업행위, 대출 및 투자한도, 금융기관 연계투자 등 P2P금융의 준수사항과 위반 시 과징금, 벌칙 등이 있음

─ 온투법은 핀테크 및 관련 산업의 활성화법으로 상징성을 가지며, 전 세계 최초로 단독 특별법에 의해 P2P금융 행위 및 업계 전반을 규율한다는 점에서도 의의를 가짐23)

─ 금융당국은 기존 P2P업체에 1년간(2020년 8월 26일~2021년 8월 26일) 등록경과기간을 두었으며, 부적격 또는 점검자료 미제출 기업은 대부업으로 전환하거나 폐업해야 함24)

• 최근 금융당국의 1차 전수조사 결과 총 237개사 중 78개사만이 기한 내 적정의견의 감사보고서를 제출25)

─ 앞서 제시한 해외사례와 같이 국내의 상위 P2P기업도 자본력 및 기술력을 바탕으로 다양한 사업을 모색할 가능성 존재26)

1) 금융감독원, 2020. 3. 23, P2P 투자하기 전, 투자자 유의사항을 꼭 확인하세요, 보도자료.

2) 금융위원회, 2020. 6. 4, 온투법 시행에 따라 강화되는 P2P 투자자 보호 제도, 지금부터 투자하기 전에 확인하세요!, 보도자료.

3) 매일경제, 2020. 9. 8, P2P 연체율 20% 육박…제도권 정착 어렵네.

4) 금융감독원, 2019. 11. 7, 안전한 P2P투자를 위한 투자자 유의사항 - 소비자경보(주의) 발령, 보도자료.

5) 차입자가 대출자와 만기연장 협상을 했거나, 단순히 대출금을 지불하지 않은 경우의 비중을 의미

6) Financial Times, 2020. 8. 17, Online loans defy fears of mass delinquencies.

7) dv01, 2020. 9. 30, COVID-19 PERFORMANCE REPORT VOLUME 13, Insights.

8) Forbes, 2020. 4. 21, LendingClub Is Laying Off 460 Employees, Or 30% Of Staff.

9) The Guardian, 2020. 5. 5, UK’s biggest peer-to-peer lender halves interest rates to prepare for defaults.

10) Financial Times, 2020. 4. 2, Online lender stops making loans to small US businesses.

11) MoneySavingExpert, 2020. 5. 14, Peer-to-Peer Lending.

12) Chris Laverty., 2020. 5. 23, Coronavirus: the impact on speciality and P2P lenders, Article.

13) British Business Bank 홈페이지

14) British Business Bank, 2020, Coronavirus Business Interruption Loan Scheme, An Opportunity for Lending Institutions to Partner with the British Business Bank.

15) CNBC, 2020. 2. 18, LendingClub buys Radius Bank for $185 million in first fintech takeover of a regulated US bank.

16) Forbes, 2020. 2. 21, Why LendingClub’s Acquisition Of Radius Bank Is A Smart Deal.

17) CNBC, 2020. 4. 7, SoFi to acquire payment software company Galileo for $1.2 billion.

18) S&P Global, 2018, 2018 US Digital Lending Market Report.

19) Funding Circle and Oxford Economics, 2019, The Big business of small business.

20) Vishal Virano, 2018. 11. 20, Fintech Innovation: How P2P Lending Is Emerging With Help Of AI?, TechTarget.

21) P2P금융의 건전성 강화와 투자자 보호를 위해 ‘온라인투자연계금융법 및 이용자 보호에 관한 법률(이하 P2P법 또는 온투법)‘을 제정하고 2020년 8월 27일부터 시행

22) 금융위원회, 2018. 12. 12, P2P대출 가이드라인 개정 방안 및 법제화 방안, 보도자료.

23) 천창민, 2020, P2P대출법의 주요 내용과 법적 쟁점에 관한 연구, 상사법연구 제39권 제1호.

24) 금융위원회, 2020. 7. 20, 온라인투자연계대출(P2P대출) 준수사항(가이드라인) 개정안 사전예고, 보도자료.

25) 금융위원회, 2020. 9. 2, 온라인정보연계대부업자(P2P연계대부업자) 1차 전수조사 결과 및 온라인투자연계금융업 등록신청 관련 안내, 보도자료.

26) 아시아경제, 2020. 8. 30, 주요 P2P사 온투업 등록 박차.

─ 국내 P2P금융의 업체 수, 대출규모 등은 지속적으로 증가하여 2020년 6월 기준으로 P2P대출 업체 수 241개사, 누적대출액 10.3조원을 기록

─ 연체율은 2017년말 5.5%, 2018년말에는 5.4%p 증가한 10.9%를 기록했으며, 2020년 6월 3일 기준으로는 16.6%를 기록

• 올해의 경우 코로나19 팬데믹의 영향으로 경기가 위축되면서 대출 연체가 증가하고, 정부의 부동산 규제 등에 따라 신규 취급액이 감소하면서 연체율 상승에 영향3)

• 부동산 관련 대출(부동산 담보, 부동산 PF, 자산유동화) 잔액은 2019년 6월말 8,797억원을 기록했고, 전체 대출 잔액 규모에서 66%를 차지4)

• 한국P2P금융협회 자료(44개사)에 따르면 2020년 2월말 기준 부동산 대출상품만 취급하는 업체의 평균 연체율은 20.9%로 다른 업체 평균 연체율 7.3% 대비 2.9배 높음

□ 미국은 코로나19 팬데믹의 영향으로 P2P대출의 impairment rate5)가 증가했고, 미국과 영국 내 P2P기업의 직원해고, 대출중단, 금리인하 등의 사례도 발생

─ 미국 P2P대출의 부실을 나타내는 impairment rate는 코로나19 이전에는 6%대였으나, 코로나19 전염이 급격히 확산되던 4월에 16.5%까지 상승했고, 8월 초에는 9.7%, 9월 중순에는 8.3%로 감소6)7)

• 미국의 코로나19 누적 확진자는 10월 4일 기준 725만명, 누적 사망자는 20만명으로 전세계에서 가장 많은 확진자 수를 기록

─ 미국의 LendingClub은 직원의 30%인 460명을 해고했으며, CEO인 Scott Sanborn은 급여의 30%를 감축시키고, 다른 경영진도 25% 감축8)

─ 일부 P2P기업은 금리를 기존의 절반 또는 제로 수준으로 낮춰 채무불이행 리스크에 대비9)

• 영국 RateSetter는 2020년 5월부터 연말까지 금리를 절반 수준으로 인하

• 영국 Lending Works는 모든 금리를 0%로 낮추고, 2020년 7월말까지 인출을 금지

─ 대출 서비스를 올해 초부터 일시적으로 중단하는 경우도 있음

• 미국 Kabbage는 2020년 4월부터 대출을 중단시킴10)

• 영국 Funding Circle은 2020년 4월부터 개인투자자 대상의 신규 투자를 일시적으로 중단했고, ZOPA는 일부 신규 대출만 제공하고(Core A*-B, Plus A*-C 대상) 이를 제외한 리스크가 높은 범주의 대출을 중단했으며11), MarketFinance는 비즈니스 대출 상품을 일시적으로 중단12)

─ 영국의 Funding Circle, Assetz Capital, Folk2Folk, LendingCrowd 등은 정부가 코로나19로 피해를 입은 기업을 위해 발표한 특별대출 제도(Coronavirus Business Interruption Loan Scheme, 이하 CBILS)에 참여해 중소기업에게 대출 서비스를 제공13)

• CBILS는 연매출 4,500만파운드 미만인 중소기업을 대상으로 정부가 최대 5백만파운드의 재정을 지원(상환기간 최대 6년)하는 제도로 2020년 3월부터 11월말까지 운영

• 영국 중소기업은행(British Business Bank)으로부터 승인된 대출기업(소매은행, 인터넷전문은행, P2P기업 등)을 통해 집행

• 승인을 위해서는 CBILS 제공자로서의 적격성(최소 1,000만파운드 가치의 대출 제공 가능여부, 14.99% 이하의 이자 및 수수료 산출 기준 증명 등) 요건을 충족해야 함14)

• 2020년 10월 초 기준 110개의 기업(P2P기업 포함)이 승인을 받아 본 제도에 참여 중

─ 미국 LendingClub은 2020년 2월 인터넷전문은행 Radius Bancorp를 1억 8,500만달러에 인수15)

• LendingClub은 2019년 기준 123억달러 규모의 대출을 제공한 미국의 최상위 P2P기업

• 미국 내에서 핀테크기업이 연방예금보험공사(FDIC)가 관리하는 인터넷전문은행을 인수하는 것은 이번이 처음

• 이번 인수로 연 4,000만달러의 수수료와 자금조달 비용을 감소할 수 있을 것으로 기대

• LendingClub은 장기적으로 차입자, 대출자, 투자자 등 모두를 통합시키는 플랫폼 서비스를 제공하는 마켓플레이스 은행(Marketplace Bank)을 목표하고 있음16)

─ 미국 SoFi(Social Finance Inc.)는 2020년 4월 소프트웨어 기업 Galileo를 12억달러에 인수17)

• 코로나19로 인해 금융기술의 디지털 전환이 가속화되는 것을 고려했으며, Galileo의 디지털 결제 플랫폼을 활용해 취급 상품 범위를 투자, 자산관리, 증권 등의 영역까지 확대하고자 하였음

• SoFi는 소프트뱅크(2015년 10억달러), 카타르투자청(2019년 5억달러) 등으로부터 투자받았으며, 현재 기업 가치는 48억달러로 추정

─ 미국의 일부 P2P기업은 ‘파트너뱅크 모델(Partner-bank model)’을 활용해 기존 제도권 은행과의 파트너십을 통해 P2P금융의 사기 피해 등 리스크를 감소시키고 고객의 신뢰도를 높이고자 함

• 파트너뱅크 모델이란 P2P기업이 은행과 연결되어 파트너 은행이 대출 관련 관리 및 감독을 담당하는 모델을 의미

• 실제 LendingClub과 Prosper는 WebBank를, OnDeck는 Celtic Bank를 파트너뱅크로 두는 등 미국의 주요 P2P기업이 해당 모델을 도입하고 있음18)

─ 주요 P2P기업은 ICT기술을 활용해 사용자의 편리성 등 금융접근성을 확대하고, 운영 효율성을 높임

• 영국 Funding Circle의 설문조사 결과에 따르면 중소기업이 Funding Circle을 이용하는 주요 사유로 기존 금융기관에 비해 빠른 대출 처리 속도, 간편한 진행 절차 등을 제시19)

• 미국 Upstart는 머신러닝을 적용해 차입자의 신용평가 시 차입자와 유사 직업을 가진 고객의 데이터와 비교20)

□ 국내에서는 온투법21)의 시행으로 기존 P2P기업의 적격성 여부가 명확해질 것이며, 상위 업체의 경우 본격적으로 사업을 확대할 가능성도 존재

─ 국내 P2P금융은 2016년부터 급격히 성장한 반면 투자자 피해 사례가 많아지면서 기존 ‘P2P 대출 가이드라인’의 법적 구속력에 한계가 많다는 평가가 이어졌고, 이에 따라 금융당국은 관련법의 법제화 방향을 발표22)

─ 주요 내용으로는 ‘온라인투자연계금융’이라는 산업의 정의, 등록 의무, 영업행위, 대출 및 투자한도, 금융기관 연계투자 등 P2P금융의 준수사항과 위반 시 과징금, 벌칙 등이 있음

─ 온투법은 핀테크 및 관련 산업의 활성화법으로 상징성을 가지며, 전 세계 최초로 단독 특별법에 의해 P2P금융 행위 및 업계 전반을 규율한다는 점에서도 의의를 가짐23)

─ 금융당국은 기존 P2P업체에 1년간(2020년 8월 26일~2021년 8월 26일) 등록경과기간을 두었으며, 부적격 또는 점검자료 미제출 기업은 대부업으로 전환하거나 폐업해야 함24)

• 최근 금융당국의 1차 전수조사 결과 총 237개사 중 78개사만이 기한 내 적정의견의 감사보고서를 제출25)

─ 앞서 제시한 해외사례와 같이 국내의 상위 P2P기업도 자본력 및 기술력을 바탕으로 다양한 사업을 모색할 가능성 존재26)

1) 금융감독원, 2020. 3. 23, P2P 투자하기 전, 투자자 유의사항을 꼭 확인하세요, 보도자료.

2) 금융위원회, 2020. 6. 4, 온투법 시행에 따라 강화되는 P2P 투자자 보호 제도, 지금부터 투자하기 전에 확인하세요!, 보도자료.

3) 매일경제, 2020. 9. 8, P2P 연체율 20% 육박…제도권 정착 어렵네.

4) 금융감독원, 2019. 11. 7, 안전한 P2P투자를 위한 투자자 유의사항 - 소비자경보(주의) 발령, 보도자료.

5) 차입자가 대출자와 만기연장 협상을 했거나, 단순히 대출금을 지불하지 않은 경우의 비중을 의미

6) Financial Times, 2020. 8. 17, Online loans defy fears of mass delinquencies.

7) dv01, 2020. 9. 30, COVID-19 PERFORMANCE REPORT VOLUME 13, Insights.

8) Forbes, 2020. 4. 21, LendingClub Is Laying Off 460 Employees, Or 30% Of Staff.

9) The Guardian, 2020. 5. 5, UK’s biggest peer-to-peer lender halves interest rates to prepare for defaults.

10) Financial Times, 2020. 4. 2, Online lender stops making loans to small US businesses.

11) MoneySavingExpert, 2020. 5. 14, Peer-to-Peer Lending.

12) Chris Laverty., 2020. 5. 23, Coronavirus: the impact on speciality and P2P lenders, Article.

13) British Business Bank 홈페이지

14) British Business Bank, 2020, Coronavirus Business Interruption Loan Scheme, An Opportunity for Lending Institutions to Partner with the British Business Bank.

15) CNBC, 2020. 2. 18, LendingClub buys Radius Bank for $185 million in first fintech takeover of a regulated US bank.

16) Forbes, 2020. 2. 21, Why LendingClub’s Acquisition Of Radius Bank Is A Smart Deal.

17) CNBC, 2020. 4. 7, SoFi to acquire payment software company Galileo for $1.2 billion.

18) S&P Global, 2018, 2018 US Digital Lending Market Report.

19) Funding Circle and Oxford Economics, 2019, The Big business of small business.

20) Vishal Virano, 2018. 11. 20, Fintech Innovation: How P2P Lending Is Emerging With Help Of AI?, TechTarget.

21) P2P금융의 건전성 강화와 투자자 보호를 위해 ‘온라인투자연계금융법 및 이용자 보호에 관한 법률(이하 P2P법 또는 온투법)‘을 제정하고 2020년 8월 27일부터 시행

22) 금융위원회, 2018. 12. 12, P2P대출 가이드라인 개정 방안 및 법제화 방안, 보도자료.

23) 천창민, 2020, P2P대출법의 주요 내용과 법적 쟁점에 관한 연구, 상사법연구 제39권 제1호.

24) 금융위원회, 2020. 7. 20, 온라인투자연계대출(P2P대출) 준수사항(가이드라인) 개정안 사전예고, 보도자료.

25) 금융위원회, 2020. 9. 2, 온라인정보연계대부업자(P2P연계대부업자) 1차 전수조사 결과 및 온라인투자연계금융업 등록신청 관련 안내, 보도자료.

26) 아시아경제, 2020. 8. 30, 주요 P2P사 온투업 등록 박차.