자본시장포커스

2020 06/08

저금리 시대의 퇴직연금

2020-13호

PDF

- 요약

- 저금리가 퇴직연금에 미치는 영향은 연금의 단계와 유형에 따라 달라진다. 퇴직자산 인출 단계에서 저금리는 연금 금액을 낮춰 퇴직자의 노후소득 안정성에 직접적이고, 치명적인 영향을 미친다. 퇴직자산 적립기에 금리가 낮아지면 확정급여형(Defined Benefit: DB) 퇴직연금의 부채 비율이 높아진다. 증가한 부채와 자산의 차이를 메우기 위해 DB형 퇴직연금 가입 기업은 추가적인 비용을 부담한다. 이에 비해 확정기여형(Defined Contribution: DC) 퇴직연금 가입자는 모든 위험을 직접 부담한다. 저금리와 동반하는 경기 침체로 고용이 악화될 경우 퇴직소득 안정성은 급격히 악화될 수 있으며, 저금리가 장기적으로 지속되면 퇴직연금 제도의 유효성이 약화될 수 있다. 저금리로 인한 기업의 부담을 평준화, 완화하는 노력과 함께 DC형 퇴직연금의 제도 개선을 시작해야 한다.

최근 미국 생명보험사 중 일부가 연금 판매를 중단하였다.1) 금리가 급격히 낮아지고 최근 경기 후퇴와 맞물려 저금리가 상당기간 지속될 것으로 생명보험사들이 예상하기 때문이다.2) 외국의 DB형 퇴직연금은 종신연금을 지급한다. 따라서 DB형 퇴직연금을 도입한 기업은 생명보험사와 유사한 입장에 서게 되고, 급증하는 연금 부채를 줄이기 위한 행동을 취하고 있다. 2019년 10월 미 GE사는 약 20,000명의 종업원들에 대한 연금을 동결하고, 100,000여명의 전직 직원들에 대한 연금 지급의무를 보험사에게 이전시킨다고 발표하였다. 2012년 이후 신규 직원에 대한 연금 동결에 이어 기존 직원에게도 연금 동결 조치가 확대되는 것이다.3) 우리나라의 퇴직연금도 금리의 영향을 강하게 받는다.

저금리는 퇴직연금 도입 기업과 가입자의 재무적 측면에 직접적인 영향을 미친다. 나아가 금리가 낮아지는 경제 상황에서 오는 간접적인 영향도 무시할 수 없다. 그리고 저금리가 지속되면 연금 제도의 의미와 필요성에 대한 의문이 제기될 수 있다. 저금리가 퇴직연금에 미치는 영향을 살펴보고, 대응방향에 대해 알아본다.

1. 퇴직자산 인출기의 영향

금리가 퇴직연금에 미치는 영향을 살펴보기 위해 우리나라 퇴직연금 제도에 내재한 기본 모형을 살펴보자. 현행 퇴직연금 제도는 기존의 퇴직금 제도를 이어 받아 퇴직자가 최종연도의 월급여와 재직한 근무연수를 곱한 금액을 퇴직급여로 받도록 설계되었다(DB형 퇴직연금). 예를 들어 30년 근무한 퇴직자는 최종 급여 30개월분을 퇴직급여로 받는다. 한편 DC형 퇴직연금은 매년 1개월 급여가 퇴직계좌에 적립되도록 설계되어 있다. DC형 퇴직연금의 적립금이 임금상승률과 동일한 투자수익률로 운용하면 DB형 퇴직연금과 동일한 수준의 퇴직급여에 도달한다.

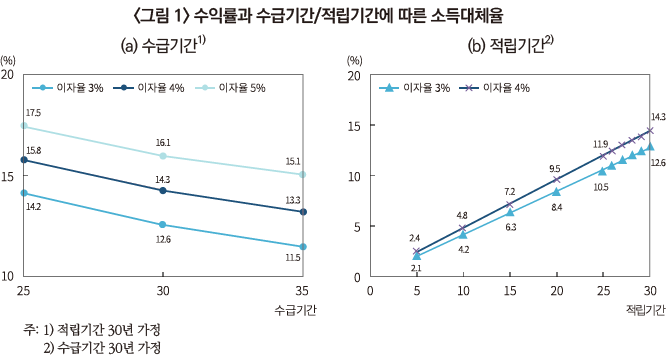

퇴직자는 퇴직급여로 받은 일시금을 연금화할 수 있다. 매달 받는 금액은 기간과 이자율에 따라 달라지는데, 예를 들어 30개월분의 퇴직급여를 30년간 매월 균등하게 나누어 받는 것으로 하고, 이자율이 5%일 경우 연금액은 마지막 해 받던 월급의 16.1%이다.4) 이자율이 4%, 3%로 내려가면 연금액도14.3%, 12.6%로 내려간다(<그림 1> (a) 참조). 이자율에 따라 퇴직소득이 달라진다.5) 금리의 영향과 함께 평균 수명의 증가로 연금 수급기간이 길어져야 할 것이므로 연금액은 더욱 줄어들 수 있다. 한편 근로기간이 짧아지면 퇴직자산도 줄게 되어 연금액도 낮아진다(<그림 1> (b) 참조). 대부분의 퇴직자들이 퇴직급여를 일시금으로 수령하기 때문에 저금리의 영향이 퇴직자의 퇴직자산 전체에 바로 미친다. 다만 현단계에서는 퇴직급여의 금액이 너무 작아 그 영향도 작다. 즉 2018년 인출된 29만여 일시금 수령 계좌의 평균 금액은 1,597만원이므로 금리의 영향도 미미하다. 한편 상대적으로 소수이기는 하지만 2018년인출을 시작한 6천여 연금 계좌의 평균 금액은 2억 575만원에 달해 금리의 영향이 상당할 것이다.

2. 퇴직자산 적립기의 영향

저금리가 퇴직연금에 미치는 영향은 연금의 유형에 따라 달라진다. 연금 유형에 따라 약속한 내용이 달라지기 때문이다. 금리가 낮아지면 DB형 퇴직연금의 부채가 증가하며6), 기업이 퇴직자산으로 보유한 채권의 가치도 상승한다. 부채와 자산의 가치가 동시에 높아지지만 일반적으로 퇴직연금 부채의 만기가 기업이 보유한 채권의 만기보다 훨씬 길어 전체적으로 연금의 적립 비율이 낮아진다.7) 한편 이자율이 주식 가격에 미치는 영향은 채권 가격에 미치는 영향만큼 직접적이지는 않지만 대체로 금리가 내릴 때 주가를 상승시키는 효과가 있다. 따라서 기업이 보유한 주식의 가격이 오른다면 연기금 자산이 증가한다. 주식 보유 비중이 높고 가격 상승 폭이 커서 기업이 보유한 주식의 상승효과가 매우 크다면 연금 부채의 증가를 상쇄할 수도 있다. 그러나 저금리와 동반하는 경기 침체의 효과가 강하다면 주식 가격도 동반 하락할 수 있다.

국내 퇴직연금은 자산 구성이 외국의 DB형 퇴직연금과 많이 다르다. 퇴직연금 유형에 관계없이 대부분의 퇴직연금 자산이 원리금보장 상품에 투자되어 있어, 자산운용 수익률이 금리와 직접적으로 연계되어 있다. 현재 퇴직연금 자산의 대부분은 단기 원리금보장 상품에 투자되어 있다. 원리금이 보장되기는 하지만 그 보장 기간이 짧다. 따라서 금리 인하의 효과는 곧 자산운용 수익률에 반영된다. 퇴직연금 자산 내 주식의 비중이 낮아서, 주식 시장의 변동성에 대해서는 덜 민감하다. 금리가 낮아질 때 주식 가격 상승으로 퇴직자산이 늘어날 가능성도 낮다. 다른 조건이 일정할 때 퇴직연금 수익률이 낮아지면 기업은 추가적인 비용을 부담해야 한다. 퇴직연금 부채는 임금상승률에 따라, 퇴직연금 적립자산은 자산운용 수익률에 따라 증가하거나 감소하며, 임금상승률과 퇴직연금 수익률의 차이만큼의 퇴직연금 부채와 자산의 차이가 발생하기 때문이다.8) 퇴직연금 자산의 수익률이 임금상승률보다 낮았던 2018년의 경우 DB형 퇴직연금 도입 기업에 3.3조원의 추가 비용이 발생한 것으로 추정된다.9)

DC형 퇴직연금은 약속한 기여금을 매년 지급하면 퇴직급여 지급이 종료되기 때문에 기업 입장에서 볼 때 금리에 따른 영향이 거의 없다. 매년 지급된 퇴직급여가 적립과정을 거쳐 퇴직소득으로 인출될 때까지 모든 투자위험을 가입자가 부담한다. 퇴직금이라는 동일한 조건하에 있던 근로자들이 DC형 퇴직연금을 선택하면서 DB형 퇴직연금을 선택한 근로자와 전혀 다른 부담을 지게 된다.

3. 경기 침체와 저금리의 장기적 영향

저금리는 대개 경제 침체기와 겹쳐진다. 따라서 저금리가 퇴직연금에 미치는 영향과 함께 저금리와 동반하는 경제적 상황이 퇴직연금과 퇴직소득 안정에 지대한 영향을 미친다.

2019년 들어 실직자가 급증하고 있다. 퇴직연금 가입 기간은 실직 기간만큼 짧아지며, 그에 비례하여 퇴직급여, 퇴직소득이 줄어든다(<그림 1> (b) 참조). 실직까지는 아니더라도 월급이 덜 오른다든지, 동결, 심지어는 감축될 가능성도 있다. 이 역시 퇴직소득 불안으로 바로 연결된다.

금리는 소비를 미룬 대가를 포함한다. 따라서 일반적으로 장기 금리가 단기 금리보다 높다. 퇴직연금은 가장 장기적인 저축이기 때문에 가장 높은 이자가 지급되어야 한다. 금리가 낮아진다는 것은 이연 소비에 대한 대가가 낮아진다는 의미이고, 연금에 대한 가치가 낮아진다는 것을 의미한다. 생애주기가설에 기초한 소비이론에 따르면 이연 소비에 대한 대가인 이자율과 현재 소득에 대한 선호를 반영하는 할인율이 같을 때 합리적인 개인은 평생 소득의 일정 비율을 소비한다. 연금은 근로시기의 소득을 퇴직 후 소비에 사용하기 위한 가장 적합한 도구이다. 그런데 이자율이 낮아지면 현재 소비에 대한 선호가 높아지고10), 연금 제도의 기반이 약화된다. 퇴직연금을 포함하여 개인연금 등 퇴직소득 준비제도는 납입액과 이자소득에 대한 과세혜택을 받는데 이자율이 낮아지면 이자소득도 줄어 세제 혜택을 받는 저축 수단으로서 연금의 가치도 줄어든다.11) 앞서 보았듯이 저금리는 퇴직자산에 의존하여 생활하는 퇴직자에게 가장 큰 영향을 미친다. 금리가 낮아질 경우 퇴직소득의 감소로 연결되며, 퇴직연금 제도의 유효성이 약화될 수 있다. 퇴직연금의 유효성이 약화될 때 주택연금 등 주택(아파트)을 통한 퇴직소득 준비는 퇴직연금을 대체하는 대안이 될 수 있다.12) 저금리와 동반한 경기 침체로 부동산 경기에 대한 전망도 엇갈리고 있지만 저금리는 주택 수요를 지탱하는 주요 변수이기 때문에 주택 가격을 자극하고, 퇴직연금에 영향을 미칠 가능성이 상존한다.

4. 대응 방향

저금리와 경기 침체에 따른 퇴직연금 관련 비용 상승에 대응하기 위해 퇴직연금 도입 기업과 가입자들은 다양한 노력을 하고 있다. 외국의 경우 많은 기업들이 DB형 퇴직연금을 포기하고 있다. 신규 채용자에게 DB형 퇴직연금을 제공하지 않고, DC형 퇴직연금만을 제공하는 방식이 주로 사용된다. 국내 DB형 퇴직연금은 퇴직 시 일시금을 지급하기 때문에 제도 유지비용이 훨씬 적게 들지만 퇴직연금 제도 도입 이후 낮은 수익률 등으로 지속적인 추가 비용이 요구되고 있다. 2020년 현재 DB형 퇴직연금은 90% 이상의 적립률을 유지해야 한다. 현재까지 대부분의 기업들이 적립 목표를 향해 꾸준히 적립률을 높여왔지만 2018년 국내 상장기업의 적립률이 60% 정도에 머물고 있다. 저금리와 경기 침체에 따른 여파로 비용 부담이 가중되면 적립 속도가 늦추어질 가능성이 높다. 적립률 제고와 함께 속도 그리고 퇴직연금 미 도입 기업과의 형평성 등에 대한 정책적 고려가 있어야 한다.13)

저금리가 지속되면 퇴직연금 자산운용 수익률 제고를 위해 장기자산, 위험자산에 대한 투자 비중을 높여야 한다. 그에 따른 추가적 위험을 통제하며 자산운용을 담당할 조직과 능력이 요구되는데, 그에 따라 기금형 퇴직연금의 도입 요구가 높아질 것이다. 기금형 퇴직연금을 통해 운용자산의 대형화와 운용능력의 전문화가 가능해질 것이다. 이와 함께 이미 퇴직자산이 모여 있는 퇴직연금사업자 단위로 집합적으로 자산운용이 가능하도록 일임형 제도도 활성화될 것으로 예상된다. 한편 어떤 경우에도 개인의 자율성을 선호하는 가입자와 퇴직자의 퇴직자산 관리를 위해 자문서비스 강화도 요구된다.

DB형 퇴직연금을 운영하는 기업은 많은 추가적 비용을 부담한다. 그러나 이 비용의 대부분은 퇴직금 제도를 운영할 때도 부담해야 했던 비용들이다. 퇴직급여 부채의 결정방식이 달라지지 않았기 때문이다. 퇴직연금을 도입하면서 DC형 퇴직연금을 선택한 경우도 있는데, 기업 입장에서 보면 매년 퇴직급여를 지급하면 추가적인 비용이 들지 않기 때문에 퇴직연금 부채에 대한 부담을 낮춘 측면도 있다. 따라서 기업이 향후 예상되는 DB형 퇴직연금 추가 비용의 전부 또는 일부를 신규 DC형 퇴직연금 또는 기존 DC형 퇴직연금의 기여금에 추가한다면 기업과 근로자 모두에게 유리할 수 있다.

1) Scism, L., 2020. 5. 10, Some Americans are being turned away trying to buy life insurance, Wall Street Journal.

2) 생명보험사는 보험금을 지급할 때까지 보험사가 받은 보험료를 채권에 투자한다. 보험료를 책정할 때 보험료 투자에서 얻을 수 있는 수익률에 대한 가정을 한다. 이 예상 수익률이 낮을수록 보험료가 높아진다.

3) Gryta, T., 2019. 10. 7, GE freeze pensions for 20,000 workers, Wall Street Journal.

4) 퇴직급여 30을 연금현가(연금현가 = [1-1/(1+i)N]/i, i 이자율, N 지급기간)로 나누면 매월 받는 금액을 얻을 수 있다. 2018년 50대 근로자의 평균 임금 약 400만원(50세 이상~54세 이하 417만원, 55세 이상~60세 이하 376만원, 고용노동부)을 기준으로 하면 약 64.4만원이다.

5) 퇴직급여를 개인이 직접 인출하는 경우를 상정하였지만, 금융회사와 계약을 통해 이자율을 확정하면 이자율 변동에 따른 위험은금융회사로 이전된다.

6) 퇴직연금을 지급하기로 약속한 기업 입장에서 보면 부채이지만 퇴직연금을 받기로 예정된 가입자 입장에서는 자산이다. 연금 지급자와 수급자의 입장이 다르다.

7) 미국 100대 연기금의 기금의 적립율을 20년째 조사하고 있는 Milliman사는 연금 부채 평가시 참조하는 회사채 이자율의 감소로미국 100대 DB형 퇴직연금의 적립율이 지난해 말 89%에서 2020년 1월말 85.7%로 낮아졌으며, 연기금의 적립 부족액이 730억달러 늘어난 2,730억 달러에 이른다고 발표하였다. 할인율이 2019년 1월 4.06%였는데, 2020년 1월 2.85%로 121 베이시스 포인트 하락한 결과이다. (https://us.milliman.com/en/insight/pension-funding-index-february-2020)

8) 퇴직급여가 임금과 근무연수를 기준으로 결정되기 때문에 퇴직급여 부채는 임금상승률에 따라 상승한다.

9) DB형 퇴직연금의 추가 비용 규모는 임금상승률과 수익률의 차이와 평균 적립금의 곱으로 추정하였다. 2018년 DB형 퇴직연금 추가 비용 규모는 (4.30%-1.46%)*(121.2조원+110.9조원)/2=3.3조원이다. 한편 성격은 다르지만 DC형 퇴직연금의 상대적 손실은(4.3%-0.5%)*(49.7조원+42.3조원)/2=1.7조원이다.

10) Scott, J. S., Shoven, J. B., Slavov, S. N., Watson, J. G., 2020, Can low retirement savings be rationalized?, NBER Working Paper No. 26784.

11) Horneff, V., Maurer, R., Mitchell, O. S., 2017, How persistent low expected returns alter optimal life cycle saving, investment and retirement behavior, Wharton Pension Research Council Working Paper No. 2017-09.

12) 2018년 기준 퇴직연금 중도인출 인원은 전년 대비 38.1% 증가한 72,000명이고, 인출금액은 51.4% 증가한 2조 6천억원이었다. 이 중 주택구입, 주거임차 등 주택 관련 중도인출이 50%를 넘는다.

13) 영국의 경우 최근 경기 침체의 영향으로 적립비율 강화 방안의 시행을 늦추자는 요구가 높아지고 있다. 영국 연금감독기관(The Pension Regulator)은 지난 3월 3일 DB형 퇴직연금 적립 강화 방안에 대한 의견 수렴(Defined benefit funding code of practice consultation)을 시작하였는데 의견 제출은 9월 2일로 마감될 예정이다(Cumbo, J., 2020. 5. 5, Pension Regulator urged to abandon funding review, FT). 한편 코로나19로 인한 경기 악화 속에서 많은 기업들이 퇴직연금 기여액에 대한 납부 유예를 원하고 있으며, 그 금액이 10억파운드에 달할 것으로 예측된다(Cumbo, J., 2020. 4. 26, Suspended UK pension could total £1bn, FT).

저금리는 퇴직연금 도입 기업과 가입자의 재무적 측면에 직접적인 영향을 미친다. 나아가 금리가 낮아지는 경제 상황에서 오는 간접적인 영향도 무시할 수 없다. 그리고 저금리가 지속되면 연금 제도의 의미와 필요성에 대한 의문이 제기될 수 있다. 저금리가 퇴직연금에 미치는 영향을 살펴보고, 대응방향에 대해 알아본다.

1. 퇴직자산 인출기의 영향

금리가 퇴직연금에 미치는 영향을 살펴보기 위해 우리나라 퇴직연금 제도에 내재한 기본 모형을 살펴보자. 현행 퇴직연금 제도는 기존의 퇴직금 제도를 이어 받아 퇴직자가 최종연도의 월급여와 재직한 근무연수를 곱한 금액을 퇴직급여로 받도록 설계되었다(DB형 퇴직연금). 예를 들어 30년 근무한 퇴직자는 최종 급여 30개월분을 퇴직급여로 받는다. 한편 DC형 퇴직연금은 매년 1개월 급여가 퇴직계좌에 적립되도록 설계되어 있다. DC형 퇴직연금의 적립금이 임금상승률과 동일한 투자수익률로 운용하면 DB형 퇴직연금과 동일한 수준의 퇴직급여에 도달한다.

퇴직자는 퇴직급여로 받은 일시금을 연금화할 수 있다. 매달 받는 금액은 기간과 이자율에 따라 달라지는데, 예를 들어 30개월분의 퇴직급여를 30년간 매월 균등하게 나누어 받는 것으로 하고, 이자율이 5%일 경우 연금액은 마지막 해 받던 월급의 16.1%이다.4) 이자율이 4%, 3%로 내려가면 연금액도14.3%, 12.6%로 내려간다(<그림 1> (a) 참조). 이자율에 따라 퇴직소득이 달라진다.5) 금리의 영향과 함께 평균 수명의 증가로 연금 수급기간이 길어져야 할 것이므로 연금액은 더욱 줄어들 수 있다. 한편 근로기간이 짧아지면 퇴직자산도 줄게 되어 연금액도 낮아진다(<그림 1> (b) 참조). 대부분의 퇴직자들이 퇴직급여를 일시금으로 수령하기 때문에 저금리의 영향이 퇴직자의 퇴직자산 전체에 바로 미친다. 다만 현단계에서는 퇴직급여의 금액이 너무 작아 그 영향도 작다. 즉 2018년 인출된 29만여 일시금 수령 계좌의 평균 금액은 1,597만원이므로 금리의 영향도 미미하다. 한편 상대적으로 소수이기는 하지만 2018년인출을 시작한 6천여 연금 계좌의 평균 금액은 2억 575만원에 달해 금리의 영향이 상당할 것이다.

저금리가 퇴직연금에 미치는 영향은 연금의 유형에 따라 달라진다. 연금 유형에 따라 약속한 내용이 달라지기 때문이다. 금리가 낮아지면 DB형 퇴직연금의 부채가 증가하며6), 기업이 퇴직자산으로 보유한 채권의 가치도 상승한다. 부채와 자산의 가치가 동시에 높아지지만 일반적으로 퇴직연금 부채의 만기가 기업이 보유한 채권의 만기보다 훨씬 길어 전체적으로 연금의 적립 비율이 낮아진다.7) 한편 이자율이 주식 가격에 미치는 영향은 채권 가격에 미치는 영향만큼 직접적이지는 않지만 대체로 금리가 내릴 때 주가를 상승시키는 효과가 있다. 따라서 기업이 보유한 주식의 가격이 오른다면 연기금 자산이 증가한다. 주식 보유 비중이 높고 가격 상승 폭이 커서 기업이 보유한 주식의 상승효과가 매우 크다면 연금 부채의 증가를 상쇄할 수도 있다. 그러나 저금리와 동반하는 경기 침체의 효과가 강하다면 주식 가격도 동반 하락할 수 있다.

국내 퇴직연금은 자산 구성이 외국의 DB형 퇴직연금과 많이 다르다. 퇴직연금 유형에 관계없이 대부분의 퇴직연금 자산이 원리금보장 상품에 투자되어 있어, 자산운용 수익률이 금리와 직접적으로 연계되어 있다. 현재 퇴직연금 자산의 대부분은 단기 원리금보장 상품에 투자되어 있다. 원리금이 보장되기는 하지만 그 보장 기간이 짧다. 따라서 금리 인하의 효과는 곧 자산운용 수익률에 반영된다. 퇴직연금 자산 내 주식의 비중이 낮아서, 주식 시장의 변동성에 대해서는 덜 민감하다. 금리가 낮아질 때 주식 가격 상승으로 퇴직자산이 늘어날 가능성도 낮다. 다른 조건이 일정할 때 퇴직연금 수익률이 낮아지면 기업은 추가적인 비용을 부담해야 한다. 퇴직연금 부채는 임금상승률에 따라, 퇴직연금 적립자산은 자산운용 수익률에 따라 증가하거나 감소하며, 임금상승률과 퇴직연금 수익률의 차이만큼의 퇴직연금 부채와 자산의 차이가 발생하기 때문이다.8) 퇴직연금 자산의 수익률이 임금상승률보다 낮았던 2018년의 경우 DB형 퇴직연금 도입 기업에 3.3조원의 추가 비용이 발생한 것으로 추정된다.9)

DC형 퇴직연금은 약속한 기여금을 매년 지급하면 퇴직급여 지급이 종료되기 때문에 기업 입장에서 볼 때 금리에 따른 영향이 거의 없다. 매년 지급된 퇴직급여가 적립과정을 거쳐 퇴직소득으로 인출될 때까지 모든 투자위험을 가입자가 부담한다. 퇴직금이라는 동일한 조건하에 있던 근로자들이 DC형 퇴직연금을 선택하면서 DB형 퇴직연금을 선택한 근로자와 전혀 다른 부담을 지게 된다.

3. 경기 침체와 저금리의 장기적 영향

저금리는 대개 경제 침체기와 겹쳐진다. 따라서 저금리가 퇴직연금에 미치는 영향과 함께 저금리와 동반하는 경제적 상황이 퇴직연금과 퇴직소득 안정에 지대한 영향을 미친다.

2019년 들어 실직자가 급증하고 있다. 퇴직연금 가입 기간은 실직 기간만큼 짧아지며, 그에 비례하여 퇴직급여, 퇴직소득이 줄어든다(<그림 1> (b) 참조). 실직까지는 아니더라도 월급이 덜 오른다든지, 동결, 심지어는 감축될 가능성도 있다. 이 역시 퇴직소득 불안으로 바로 연결된다.

금리는 소비를 미룬 대가를 포함한다. 따라서 일반적으로 장기 금리가 단기 금리보다 높다. 퇴직연금은 가장 장기적인 저축이기 때문에 가장 높은 이자가 지급되어야 한다. 금리가 낮아진다는 것은 이연 소비에 대한 대가가 낮아진다는 의미이고, 연금에 대한 가치가 낮아진다는 것을 의미한다. 생애주기가설에 기초한 소비이론에 따르면 이연 소비에 대한 대가인 이자율과 현재 소득에 대한 선호를 반영하는 할인율이 같을 때 합리적인 개인은 평생 소득의 일정 비율을 소비한다. 연금은 근로시기의 소득을 퇴직 후 소비에 사용하기 위한 가장 적합한 도구이다. 그런데 이자율이 낮아지면 현재 소비에 대한 선호가 높아지고10), 연금 제도의 기반이 약화된다. 퇴직연금을 포함하여 개인연금 등 퇴직소득 준비제도는 납입액과 이자소득에 대한 과세혜택을 받는데 이자율이 낮아지면 이자소득도 줄어 세제 혜택을 받는 저축 수단으로서 연금의 가치도 줄어든다.11) 앞서 보았듯이 저금리는 퇴직자산에 의존하여 생활하는 퇴직자에게 가장 큰 영향을 미친다. 금리가 낮아질 경우 퇴직소득의 감소로 연결되며, 퇴직연금 제도의 유효성이 약화될 수 있다. 퇴직연금의 유효성이 약화될 때 주택연금 등 주택(아파트)을 통한 퇴직소득 준비는 퇴직연금을 대체하는 대안이 될 수 있다.12) 저금리와 동반한 경기 침체로 부동산 경기에 대한 전망도 엇갈리고 있지만 저금리는 주택 수요를 지탱하는 주요 변수이기 때문에 주택 가격을 자극하고, 퇴직연금에 영향을 미칠 가능성이 상존한다.

4. 대응 방향

저금리와 경기 침체에 따른 퇴직연금 관련 비용 상승에 대응하기 위해 퇴직연금 도입 기업과 가입자들은 다양한 노력을 하고 있다. 외국의 경우 많은 기업들이 DB형 퇴직연금을 포기하고 있다. 신규 채용자에게 DB형 퇴직연금을 제공하지 않고, DC형 퇴직연금만을 제공하는 방식이 주로 사용된다. 국내 DB형 퇴직연금은 퇴직 시 일시금을 지급하기 때문에 제도 유지비용이 훨씬 적게 들지만 퇴직연금 제도 도입 이후 낮은 수익률 등으로 지속적인 추가 비용이 요구되고 있다. 2020년 현재 DB형 퇴직연금은 90% 이상의 적립률을 유지해야 한다. 현재까지 대부분의 기업들이 적립 목표를 향해 꾸준히 적립률을 높여왔지만 2018년 국내 상장기업의 적립률이 60% 정도에 머물고 있다. 저금리와 경기 침체에 따른 여파로 비용 부담이 가중되면 적립 속도가 늦추어질 가능성이 높다. 적립률 제고와 함께 속도 그리고 퇴직연금 미 도입 기업과의 형평성 등에 대한 정책적 고려가 있어야 한다.13)

저금리가 지속되면 퇴직연금 자산운용 수익률 제고를 위해 장기자산, 위험자산에 대한 투자 비중을 높여야 한다. 그에 따른 추가적 위험을 통제하며 자산운용을 담당할 조직과 능력이 요구되는데, 그에 따라 기금형 퇴직연금의 도입 요구가 높아질 것이다. 기금형 퇴직연금을 통해 운용자산의 대형화와 운용능력의 전문화가 가능해질 것이다. 이와 함께 이미 퇴직자산이 모여 있는 퇴직연금사업자 단위로 집합적으로 자산운용이 가능하도록 일임형 제도도 활성화될 것으로 예상된다. 한편 어떤 경우에도 개인의 자율성을 선호하는 가입자와 퇴직자의 퇴직자산 관리를 위해 자문서비스 강화도 요구된다.

DB형 퇴직연금을 운영하는 기업은 많은 추가적 비용을 부담한다. 그러나 이 비용의 대부분은 퇴직금 제도를 운영할 때도 부담해야 했던 비용들이다. 퇴직급여 부채의 결정방식이 달라지지 않았기 때문이다. 퇴직연금을 도입하면서 DC형 퇴직연금을 선택한 경우도 있는데, 기업 입장에서 보면 매년 퇴직급여를 지급하면 추가적인 비용이 들지 않기 때문에 퇴직연금 부채에 대한 부담을 낮춘 측면도 있다. 따라서 기업이 향후 예상되는 DB형 퇴직연금 추가 비용의 전부 또는 일부를 신규 DC형 퇴직연금 또는 기존 DC형 퇴직연금의 기여금에 추가한다면 기업과 근로자 모두에게 유리할 수 있다.

1) Scism, L., 2020. 5. 10, Some Americans are being turned away trying to buy life insurance, Wall Street Journal.

2) 생명보험사는 보험금을 지급할 때까지 보험사가 받은 보험료를 채권에 투자한다. 보험료를 책정할 때 보험료 투자에서 얻을 수 있는 수익률에 대한 가정을 한다. 이 예상 수익률이 낮을수록 보험료가 높아진다.

3) Gryta, T., 2019. 10. 7, GE freeze pensions for 20,000 workers, Wall Street Journal.

4) 퇴직급여 30을 연금현가(연금현가 = [1-1/(1+i)N]/i, i 이자율, N 지급기간)로 나누면 매월 받는 금액을 얻을 수 있다. 2018년 50대 근로자의 평균 임금 약 400만원(50세 이상~54세 이하 417만원, 55세 이상~60세 이하 376만원, 고용노동부)을 기준으로 하면 약 64.4만원이다.

5) 퇴직급여를 개인이 직접 인출하는 경우를 상정하였지만, 금융회사와 계약을 통해 이자율을 확정하면 이자율 변동에 따른 위험은금융회사로 이전된다.

6) 퇴직연금을 지급하기로 약속한 기업 입장에서 보면 부채이지만 퇴직연금을 받기로 예정된 가입자 입장에서는 자산이다. 연금 지급자와 수급자의 입장이 다르다.

7) 미국 100대 연기금의 기금의 적립율을 20년째 조사하고 있는 Milliman사는 연금 부채 평가시 참조하는 회사채 이자율의 감소로미국 100대 DB형 퇴직연금의 적립율이 지난해 말 89%에서 2020년 1월말 85.7%로 낮아졌으며, 연기금의 적립 부족액이 730억달러 늘어난 2,730억 달러에 이른다고 발표하였다. 할인율이 2019년 1월 4.06%였는데, 2020년 1월 2.85%로 121 베이시스 포인트 하락한 결과이다. (https://us.milliman.com/en/insight/pension-funding-index-february-2020)

8) 퇴직급여가 임금과 근무연수를 기준으로 결정되기 때문에 퇴직급여 부채는 임금상승률에 따라 상승한다.

9) DB형 퇴직연금의 추가 비용 규모는 임금상승률과 수익률의 차이와 평균 적립금의 곱으로 추정하였다. 2018년 DB형 퇴직연금 추가 비용 규모는 (4.30%-1.46%)*(121.2조원+110.9조원)/2=3.3조원이다. 한편 성격은 다르지만 DC형 퇴직연금의 상대적 손실은(4.3%-0.5%)*(49.7조원+42.3조원)/2=1.7조원이다.

10) Scott, J. S., Shoven, J. B., Slavov, S. N., Watson, J. G., 2020, Can low retirement savings be rationalized?, NBER Working Paper No. 26784.

11) Horneff, V., Maurer, R., Mitchell, O. S., 2017, How persistent low expected returns alter optimal life cycle saving, investment and retirement behavior, Wharton Pension Research Council Working Paper No. 2017-09.

12) 2018년 기준 퇴직연금 중도인출 인원은 전년 대비 38.1% 증가한 72,000명이고, 인출금액은 51.4% 증가한 2조 6천억원이었다. 이 중 주택구입, 주거임차 등 주택 관련 중도인출이 50%를 넘는다.

13) 영국의 경우 최근 경기 침체의 영향으로 적립비율 강화 방안의 시행을 늦추자는 요구가 높아지고 있다. 영국 연금감독기관(The Pension Regulator)은 지난 3월 3일 DB형 퇴직연금 적립 강화 방안에 대한 의견 수렴(Defined benefit funding code of practice consultation)을 시작하였는데 의견 제출은 9월 2일로 마감될 예정이다(Cumbo, J., 2020. 5. 5, Pension Regulator urged to abandon funding review, FT). 한편 코로나19로 인한 경기 악화 속에서 많은 기업들이 퇴직연금 기여액에 대한 납부 유예를 원하고 있으며, 그 금액이 10억파운드에 달할 것으로 예측된다(Cumbo, J., 2020. 4. 26, Suspended UK pension could total £1bn, FT).