자본시장포커스

- 요약

- 지난해 이후 격화일로를 걷고 있는 미국과 중국의 무역갈등은 일본 G20 정상회의 기간중 개최된 정상회담을 통해 임시 휴전상태에 돌입하였다. 양국은 추가 관세부과를 보류하고 수일 내 무역협상을 재개할 예정이다. 따라서 연내 미·중 무역갈등이 격화될 가능성은 낮아졌으나, 양국간 갈등이 관세전쟁을 넘어 기술부문 패권경쟁으로까지 이어지고 있어 단기간 내 해결 가능성은 여전히 낮아 보인다. 이에 임시 휴전에도 불구하고 글로벌 금융시장의 불확실성은 당분간 지속될 것으로 판단된다. 양국의 거대한 교역 규모 및 글로벌 공급망 연계에 따른 제3국으로의 파급효과를 고려할 때 양국간 통상마찰은 현재 글로벌 경제의 가장 큰 리스크 요인이다. 특히 양국에 대한 수출의존도가 높은 우리나라는 미·중 무역갈등 격화 가능성에 대비한 철저한 리스크 관리와 더불어 장기적 시각에서의 대응전략 수립이 필요할 것이다. 또한 미·중 무역갈등을 계기로 중국 자본시장 개방이 가속화될 가능성이 있는 만큼 금융기관의 중국 진출전략 수립 등의 노력이 지속되어야할 것이다.

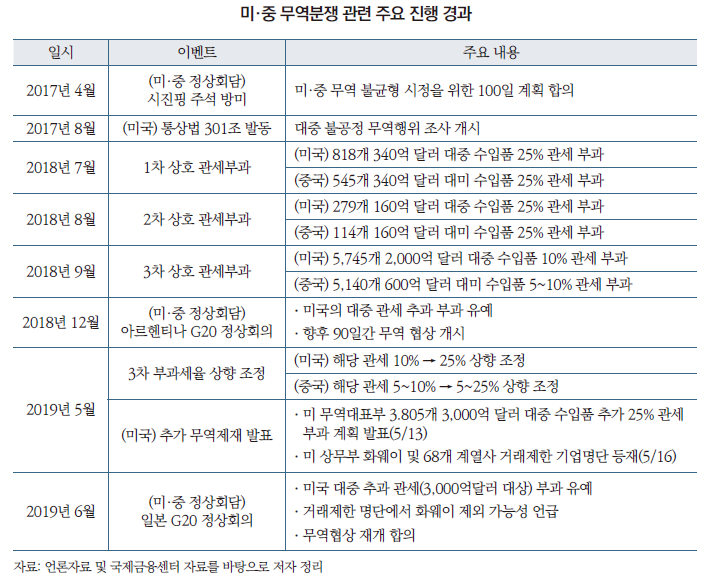

작년부터 격화되어온 미국과 중국의 무역갈등이 일시 휴전상태로 돌입하였다. 지난 6월 29일 개최된 미·중 정상회담에서 양국은 추가 관세부과를 보류하고 중단되었던 무역협상을 재개할 것임을 발표하였다. 글로벌 금융시장은 이러한 양국의 휴전 합의를 긍정적인 시그널로 받아들이고 있으나 미·중 무역갈등 해소 가능성에 대한 전망이 밝지만은 않다. 기존에도 양국은 관세전쟁의 단기적인 휴전에 합의한 바 있으나 양국의 입장 차이를 좁히지 못하고 다시금 강경 입장으로 선회한 선례가 있기 때문이다. 본고에서는 미·중 무역갈등의 진행현황과 향후 전개방향에 대한 전망을 제시하고, 이에 따른 시사점을 제시해 보고자 한다.

미·중 무역갈등 진행 현황 및 전망

미국의 2018년 대중국 상품 무역수지 적자는 역대 최대치인 4,196억 달러로 미국 총 무역적자의 절반에 해당한다. 트럼프 대통령은 당선 이전부터 막대한 대중 무역적자가 지속되고 있는 현상황이 중국의 불공정 무역행위에 기인하고 있으며 이는 미국 내 실업률 증가와 중산층 쇠퇴의 주원인이라는 시각을 견지해 왔다.1) 최근 여론조사에 따르면 미국민 대다수 또한 트럼트 정부의 시각에 동조하고 있으며, 중국에 대한 부정적 시각은 최근 들어 더욱 확대되고 있는 것으로 나타나고 있다.2) 트럼프 정부의 미국 우선주의 정책의 초점이 중국을 향하고 있는 근본적인 배경이다.

미국은 2017년 8월 중국의 불공정 무역행위에 대한 제재가 가능토록 하는 통상법 301조3)를 발휘하였으며, 이후 세 차례에 걸쳐 25%의 고율 관세부과를 통한 대중 무역제재를 시행하였다. 기 시행된 미국의 대중국 관세 부과 규모는 약 2,500억 달러 6,845개 품목으로 대중국 수입규모의 절반에 해당한다. 또한 미정부는 나머지 중국산 수입품 약 3,000억 달러에 대해서도 관세부과 계획을 준비하고 있으며, 향후 무역협상 난항 시 모든 중국산 수입품에 대한 보복관세를 부과할 수 있음을 시사하고 있다.

양국간 무역갈등에 따른 중국의 맞대응 또한 만만치 않다. 중국은 미국의 1,2차 관세부과에 대응하여 미국 관세부과 규모와 동일한 500억 달러 규모의 대미 수입품에 대해 25%의 보복관세를 부과하였으며, 3차 관세전쟁에서도 미국의 관세부과 규모(2,000억 달러) 및 적용 세율보다는 적으나 총 600억 달러 규모의 추가 보복관세 부과를 통해 맞대응하고 있다. 현재까지 중국은 총 1,100억 달러 6,085개 품목에 대해 고율관세를 부과하고 있으며4), 이는 2018년 말 기준 미국산 수입품의 약 62%에 해당한다.

고율 관세부과는 국내 기업의 가격 경쟁력을 향상시켜 일시적인 반사이익을 줄 수 있으나 장기적으로는 기업의 생산비용 증가 및 외국인직접투자의 감소 등의 부정적 영향이 단기적 이익을 상쇄하게 된다. 이미 양국은 무역분쟁으로 인한 경기둔화가 가시화되고 있으며, 소비재 등이 추가되는 나머지 교역품목에 대한 관세전쟁이 재개될 경우 양국에 미칠 부정적 영향은 더욱 클 것으로 예상되고 있다.5) 결국 관세전쟁은 양국 모두 손해를 보게 되는 마이너스 게임임에도 불구하고 양국은 무역협상에서 유리한 고지를 차지하고자 하는 목적 하에 치열한 양상을 보이고 있는 것이다.

현재 양국간 무역갈등은 관세인상의 수준을 넘어 기술 부문으로까지 확산될 조짐을 보이고 있다. 미국은 2019년 5월 중국 최대 네트워크 통신장비 기업인 화웨이(Huawei)에 대한 거래제한 조치를 시행하였다. 대미 기술 의존도가 높은 중국기업에 대한 거래제한 조치는 경제적 타격이 매우 클 것으로 예상되어, 이에 대응하는 중국의 보복성 조치가 발휘될 경우 양국간 무역갈등은 관세전쟁을 넘어 기술냉전 시대 돌입이라는 최악의 상황을 초래할 수 있다. 특히 중국은 첨단산업 핵심소재인 희토류의 세계 점유율이 80%에 달하고 있어 향후 보복성 조치 발휘 여부에 대한 미국 내 긴장감이 고조되고 있는 형국이다.6)

미국과 중국은 지난 6월 29일 G20 정상회의 기간 중 개최된 정상회담을 통해 일시 휴전에 합의하였다. 정상회담에서 미국은 3,000억 달러 규모의 중국산 수입품에 대한 고율관세 부과조치 보류 및 화웨이 거래제한 조치 완화 가능성을 언급하였으며, 중국 또한 미국산 농산품 수입계획을 발표하는 등 향후 무역협상 진전을 위한 화해모드를 조성하였다. 향후 무역협상 일정 및 의제에 대한 구체적 내용은 제시되지 않았으나, WTO에서 진행 중인 미·중간 지적재산권 관련 법적 분쟁이 연말까지 중단된 점을 감안할 때 연내 무역분쟁 격화 가능성은 낮아진 것으로 판단된다. 그러나 2018년 12월 아르헨티나 G20 정상회담을 통한 휴전기에서도 양국이 합의에 이루지 못하였으며, 당시 주요 쟁점에 대한 양국의 견해차가 여전히 존재하고 있어 향후 협상과정은 난항이 예상되고 있다.

글로벌 분업체계 하에서 오래기간 누적되어온 양국간 무역불균형의 문제는 단기적인 해결이 불가능하다. 이에 미국은 무역협상을 통해 자국의 장기적인 경쟁력 확보에 나서고 있는 것으로 판단된다. 미국의 화웨이 거래제한 조치가 표면적인 국가안보 상의 이유보다는 중국의 반도체 산업굴기를 억제하기 위한 조치라는 설명이 설득력 있어 보인다. 이러한 차원에서 미국은 중국의 국가주도 자본주의정책의 수정 및 지적재산권 보장 명문화 등을 요구하고 있으나, 중국은 이러한 미국의 요구에 대해서는 양보할 수 없음을 확실히 하고 있다.7) 일부에서는 무역분쟁 장기화가 내년도 트럼프 대통령 대선 전략에 부정적 영향을 미칠 수 있다는 점을 감안하여 2020년 중 협상 타결 가능성을 제시하고 있으나, 주요 쟁점에 대한 양국간 이견이 팽팽한 만큼 단기간 내 전면적인 합의는 어려울 것으로 전망된다.

시사점

전 세계 교역량의 1/4을 차지하는 미국과 중국의 무역갈등 심화는 글로벌 경제에 심각한 악재다. 다국적 생산공정이 보편화된 현대의 글로벌 생산망 하에서 양국간 관세전쟁은 당사국 뿐 아니라 여타국 경제에도 부정적 영향을 미치기 때문이다.8) 이미 IMF는 미·중 무역갈등 현황을 반영하여 세계 경제성장률 전망치를 지속적으로 하향 조정하고 있다.9) 또한 최근 양국간 갈등이 기술 분야까지 확산되는 양상을 보이면서 글로벌 경제의 불확실성은 더욱 확대되고 있다. 미국은 중국의 “제조업 2025” 정책목표에 대한 강한 반감을 보이고 있으며 중국 또한 자국의 미래 경쟁력 확보 차원에서의 강경 입장을 고수하고 있어, 향후 양국간 갈등이 기술분야 패권 경쟁으로 확산될 가능성이 점차 커져가고 있다.

이에 최근 미·중간 무역분쟁 휴전에도 불구하고 글로벌 금융시장의 불확실성은 당분간 지속될 것으로 판단된다. 무역갈등에 따른 정책불확실성은 기업의 투자 감소를 초래함으로써 미래 기대수익 하락으로 연결된다. 이미 여러 연구에서 제시한 바와 같이 정책불확실성은 금융시장 변동성을 확대시키는 요인으로 작용한다. 글로벌 금융시장은 미·중 무역갈등 양상에 따라 심한 부침 현상을 보이고 있으며, 향후 무역협상이 난항이 지속될 경우 글로벌 금융시장 변동성이 크게 확대될 가능성 또한 존재한다. 특히 향후 양국간 갈등은 환율 및 자본이동의 문제까지도 확산될 수 있어 글로벌 리스크 급변에 따른 급격한 환율 변동 및 이로 인한 금융위기 발발 가능성 등 만반의 사태에 철저히 대비할 필요가 있을 것이다.

미국과 중국은 우리나라의 최대 수출 대상국이자 해외 투자국으로 양국간 무역갈등이 미치는 우리 경제에 미치는 부정적 영향은 여타국 대비 클 수밖에 없다. 이에 우리나라는 미·중 무역갈등 격화 가능성에 대비한 철저한 리스크 관리와 더불어 장기적 시각에서의 대응전략 수립이 필요할 것이다. 또한 한편으로는 중국은 무역갈등 해소를 위한 노력의 일환으로 자본시장 개방 가속화 가능성을 시사하고 있다는 점에도 주목할 필요가 있다.10) 이는 최근 미·중 정상회담 이후 자본시장 개방 가속화에 대한 중국의 입장을 시사하고 있는 것으로, 국내 금융기관은 중국 진출전략 수립 등의 노력을 지속할 필요가 있을 것이다.

1) Starcqualurisi, V., 2017. 11. 9, 10 times Trump attacked China and its trade relations with the US, abcNEWs.

2) Winke, R., Devlin, K., 2018. 8. 28, As trade tensions rise, fewer Americans see China favorably, Pew Research Center.

3) 미국 통상법 301조는 외국의 불공정무역관행에 대한 무역보복조치의 발동절차 등을 규정

4) 중국은 3차 추가과세 부과의 경우 한차례 상향 조정을 거쳐 품목별로 5~25% 차등 적용

5) 전체 대중 수입품에 대한 25% 관세 부과시 중국 경제성장률에 미치는 누적 영향은 약 -1.2%p로 전망(국제금융센터, 2019. 5. 14, 미 대중 3,000억 달러 관세 부과 영향 점검, Issue Analysis.)

6) Financial Times, 2019. 6. 3, US tech groups scour supply chains for China risks.

7) 중국 국무원은 2019년 6월 2일 “중미 무역협상과 관련된 중국 측 입장”이라는 백서를 발간을 통해 미·중 무역분쟁과 관련한 중국의 입장을 천명(한국은행, 2019. 6. 4, 최근 미국 무역분쟁 관련 진전 사항 및 현지반응)

8) Bellora, C., Fontagné, L., 2019, Shooting oneself in the foot? Trade war and global value chains”, mimeo, CEPII.

9) IMF는 2019년 4월 발표한 올해 세계경제 성장률 전망치를 6개월 전 전망치 대비 0.4%p 낮아진 3.3%로 제시(IMF, 2019, World Economic Outlook)

10) 리커창 중국 총리 세계경제포럼(WEF) 발언을 통해 증권, 생명보험 등에 대한 외국인 소유한도 폐지를 당초 예정보다 앞당겨 실시할 것임을 발표(Financial Times, 2019. 7. 2, China to allow foreign ownership of securities companies in 2020)